Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

_ Контроль і ревізія „

Спектр питань, що досліджуються може широко варіюватися.

Наприклад:

► за касовим господарством до плану перевірки можуть включатися

багато технічних питань і вивчення особливостей експлуатації контрольно-

касових апаратів;

► за складським господарством - питання його стану, охорони і

сигналізації, а також складського обліку запасів;

► за організацією обслуговування покупців - від дотримання

асортиментного мінімуму і якості товарів до правильності застосованих цін

реалізації;

► за персоналом - від дотримання співробітниками правил санітарії до

організації і ефективності матеріальної відповідальності, а також до віку

співробітників, відсутності фактів їх судимості в минулому за недостачу

товарно-матеріальних цінностей і фінансові зловживання.

Обстеження може бути як зовнішнім (відомчим чи позавідомчим), так і

внутрішнім. Обстеження проводяться нерегулярно і оформляються, як правило,

довідками або доповідними записками. Централізоване планування в масштабі

відомства, тематики і термінів проведення цільових обстежень дозволяє

підвищити їх дієвість, скоротити кількість малоефективних разових перевірок.

Ревізія господарської діяльності - метод

господарського контролю діяльності підприємства і його

підрозділів за певний період часу з метою встановлення законності,

доцільності та ефективності здійснених господарських операцій,

забезпечення збереженості майна, правильності і достовірності обліку і

звітності. Ревізію часто називають документальною, тому що вона вивчає

задокументовані факти, а виявлені нею порушення документально

підтверджуються.

Термін "ревізія" практично рівнозначний терміну "ретроспекція" (від

лат. retro - назад і specio - дивлюся), що означає звернення в минуле, огляд

минулих подій. Ревізії найбільш характерний ретроспективний, пошуковий

характер. В цьому головна відмінність ревізії від інших методів контролю.

Вивчаючи відповідну інформацію, ревізор відтворює картину минулого за

письмовими даними, що є в його розпорядженні.

* Методичні прийоми, мета, завдання, об'єкти ревізії детально розглядаються в главах 7-8, 11-16.

62

Ревізія

Глава 2. Теоретичні аспекти господарського контролю _

Ревізія здійснюється із застосуванням прийомів фактичного контролю :

лабораторного аналізу, контрольного запуску сировини і матеріалів у

виробництво, контрольного придбання тощо, і прийомів документального

контролю": формальної перевірки документів; арифметичної перевірки;

взаємного контролю документів і операцій; зустрічної перевірки документів;

хронологічної перевірки записів тощо.

Від інших методів контролю ревізію відрізняє плановість проведення,

широта охоплення об'єктів та глибина їх дослідження, переважне

використання документів як джерела контролю, багатофункціональний,

комплексний підхід.

Комплексний підхід характеризується тим, що ревізією можуть бути

охоплені не тільки сфери діяльності, в яких відбуваються процеси

постачання, виробництва та продажу, але й функції управління цими

процесами - планування, облік, аналіз, регулювання, стимулювання. Ревізія

може охоплювати один аспект діяльності, наприклад, процес придбання

матеріалів, і в цьому своєму значенні бути функціональною, досліджувати її

суцільним або вибірковим способом, базуватися на використанні всієї

сукупності або частини способів та прийомів контролю.

Ревізії проводяться відповідно до діючого законодавства, як правило,

державними органами контролю і управління з метою запобігання,

виявлення та усунення недоліків в діяльності підприємств, що

перевіряються. Вона базується на дослідженні первинних документів,

облікових регістрів, бухгалтерської та статистичної звітності, перевірці

фактичної наявності грошових коштів і майна. Результати ревізій

оформляються актом, який має юридичну силу і є підставою для розгляду

виявлених порушень правоохоронними органами.

Аудит - це метод господарського контролю, що

складається з сукупності методичних прийомів,

застосування яких дозволяє визначити достовірність

Більш детально дане питання розглянуто в главі 3. "

Більш детально дане питання розглянуто в главі 12.

63

Аудит

звітності, обліку, їх повноту та відповідність діючому законодавству та

встановленим нормативам і здійснюється на договірних засадах між

аудитором та клієнтом.

m

Контроль і ревізія

д

Батьківщиною аудиту є Великобританія. Перші згадки про аудиторів

були датовані ще 1299 роком. За правління короля Едуарда 11 (1324 р.) три

державні аудитори повинні були писати, вислуховувати і отримувати

вичерпні дані про рахунки державної казни. З 1844 р. у Великобританії

вийшла серія законів про компанії, за якими вони були зобов'язані один раз

на рік запрошувати незалежного бухгалтера (аудитора) для перевірки

звітності і звіту перед акціонерами.

У 1S53 році в Шотландії створено Единбурзький інститут бухгалтерів.

В США американська асоціація аудиторів була створена в 1887 р., а в

1976 р. - асоціація аудиторських систем електронної обробки даних.

Проведення аудиту регламентується чинним законодавством. Основна

передумова аудиту - взаємна зацікавленість його власників (акціонерів),

держави і самого аудитора в забезпеченні реальності й достовірності

фінансової звітності.

Аудиторська діяльність задовольняє потреби багатьох суб'єктів

економічних відносин: інвесторів, працівників, позикодавців, постачальників

іа інших кредиторів, клієнтів, уряду та його установ, громадськості. Та у всіх

цих суб'єктів є один загальний інтерес - вони прагнуть отримати не просто

інформацію, що міститься в публічній фінансовій звітності, а достовірну

інформацію.

Загальною метою аудиту є формування думки аудитора відносно

достовірності первинних даних, повноти і своєчасності їх відображення в

обліку, правильності ведення обліку відповідно до вимог національних

положень (стандартів) бухгалтерського обліку і відображення сформованої

думки в аудиторському висновку.

Основними завданнями, які ставить аудитор в ході своєї діяльності, є:

► перевірка достовірності фінансової звітності, законності та

доцільності господарських операцій, стану бухгалтерського обліку;

► проведення аналізу діяльності з метою визначення шляхів

підвищення її економічної ефективності;

► консультування суб'єктів підприємницької діяльності з питань

організації бухгалтерського обліку та внутрішнього фінансового контролю,

податків, удосконалення методів управління;

► проведення оцінки майна підприємств у зв'язку з їх приватизацією,

банкрутством тощо;

64

д

Глава 2. Теоретичні аспекти господарського контролю

g

►захист фінансових інтересів клієнта;

►проведення наукових досліджень у галузях організації та методології

обліку, управління, фінансового контролю;

► розробка на договірних засадах проектів, експертних висновків та інших

матеріалів, пов'язаних зі створенням нових і реорганізацією діючих підприємств.

Таким чином, аудитор проводить свою діяльність на договірній

комерційній основі за рахунок коштів підприємства, що перевіряється.

За результатами аудиту складається аудиторський висновок, аудиторський

звіт та рекомендації для клієнта.

Кожен метод господарського контролю повинен здійснюватись за чітко

визначеною схемою, що відображає процедурний аспект методу. Так, схема

застосування методу господарського контролю включає наступні стадії:

санкціонування, процес виконання контрольних дій і завершення перевірки.

Санкціонування пов'язано з початком проведення перевірки і передбачає

для різних методів наявність наказу керівника про проведення внутрішньої

інвентаризації або ревізії, наказу керівника податкової служби про проведення

ревізії, договору на проведення аудиторської перевірки, тощо. В документі, на

підставі якого проводиться перевірка, визначається мета і завдання, предмет та

об'єкти перевірки, особливі умови проведення контролю.

Процес контролю пов'язаний по-перше з регламентом, згідно з яким

визначається порядок проведення перевірки: на підставі сформульованих мети і

завдань здійснюється вибір методики проведення контролю, проводиться

застосування її до об'єкта, одержуються проміжні результати, здійснюється їх

професійна оцінка. По-друге, визначається порядок підготовки до проведення

перевірки (аналіз особливостей застосування методики до конкретних об'єктів),

застосування прийомів і способів контролю: експертного огляду, аналітичного і

порівняльного дослідження об'єкта, синтезування одержаних результатів, їх

професійна оцінка.

Завершення перевірки пов'язано з підготовкою підсумкових документів

(акту ревізії, інвентаризації, висновків аудитора, експерта, звітів, довідок тощо),

а також прийняття рішень по результатах контролю з метою наступної перевірки

виконання прийнятих рішень.

Враховуючи процедурний аспект покажемо, якими характеристиками

володіють методи господарського контролю (див. табл. 2.2).

65

Контрол^^евізія

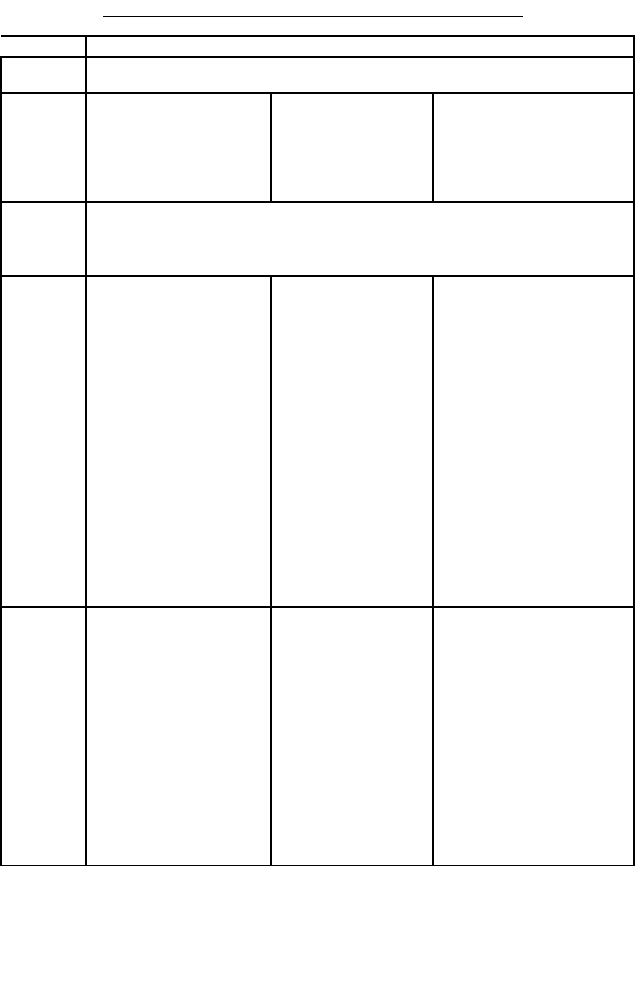

Таблиця 2.2. Характеристика методів господарського контролю

Метод

гисіжхк{хь-

mm

тнтриао

Санкціонування

Процес

перевірк

и

Завершення перевірки

Ревізія

внутрішня: наказ керівника

господарюючого суб'єкта, наказ

керівника відомства

Контрольна дія або сукупність контрольних дій. шо

складають методику проведення перевірки

акт ревізії, прийняття рішень

по результатах контролю

зовнішня: наказ керівника

контрольно-ревізійної служби

Перевірка

заяви, сигнали, скарги, план

роботи контролюючого суб'єкта

тощо

довідка відповідних фахівців,

доповідна або службова

записка, протокол або опис,

акт довільної форми тощо

Інвентариза

ція

наказ керівника господарюючого

суб'єкта, план роботи

контролюючого суб'єкта

інвентаризаційний опис, акт

інвентаризації

Обстеження

(огляд)

наказ керівника податкової

служби, план роботи

контролюючого суб'єкта

довідка, доповідна записка, акт, із

застосуванням технічних

засобів: фотографування,

відеозйомка

Аудит

договір на проведення

аудиторської перевірки

висновок аудитора, звіт,

довідка

Аналіз

господарсь

кої'

діяльності

договір з аудиторською,

консалтинговою фірмою, наказ

(завдання) керівника

господарюючого суб'єкта для

внутрішніх служб

пояснювальна записка,

довідка, висновок

Нижче наведено узагальнену характеристику методів господарського

контролю.

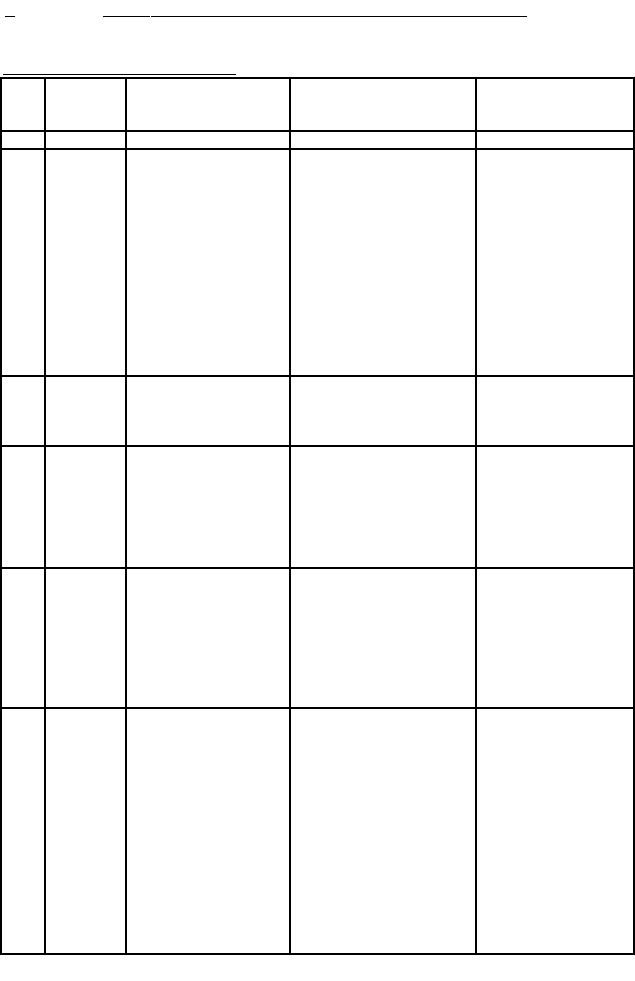

Таблиця 2.3. Методи господарського контролю по відношенню до

здійснення операцій ( за часом здійснення )

Метод

господер-

ського

катриію

Вид контролю

Попередній Поточний Наступний

1

2

.?

4

Ревізія

Здійснюють внутрішні

контрольно-ревізійні

підрозділи з метою

вивчення проектів планів,

кошторисів, завдань та

інших документів, що

передують здійсненню

господарських операцій, та

попередження

безгосподарності чи

марнотратства на

підприємствах

Здійснюють внутрішні

контрольно-ревізійні

органи шляхом

вивчення документів,

що надають

інформацію про

здійснену' операцію,

та виконання

наказів, завдань

Здійснюється органами

зовнішнього та

внутрішнього контролю з

метою вивчення

правильності і законності

проведених господарських

операцій, виявлення

порушень і зловживань,

розробки заходів щодо їх

усунення та

попередження в

майбутньому

Види контролю розглянуті в главі

3.

66

Глава 2. Теоретичні аспекти господарського контролю

1 2 І J | 4

Перевірка

Здійснюється так як і ревізія. Відрізняється лише кількістю питань,

способами та глибиною їх вивчення

Інвентари

зація

Як метод попереднього

контролю не

застосовується

Застосовують всі

суб'єкти

внутрішнього

контролю з метою

попередження

недостач та

розкрадання активів

Застосовують зовнішні

суб'єкти контролю з метою

перевірки фактичного стану

збереження майна

Обстеже

ння

(огляд)

Ознайомлення на місці з діяльністю окремих ділянок підприємства з метою

виявлення позитивних і негативних сторін їх діяльності Обстеження можуть

здійснювати будь-які суб'єкти контролю і в будь-який час (період здійснення

господарської операції")

Аналіз

господарсь

кої

діяльності

Полягає в розгляді явищ і

процесів господарської

ДІЯЛЬНОСТІ 3 ПОЗИЦІЇ

майбутнього, тобто з

перспективи розвитку.

Важливими завданнями

прогнозного аналізу є

оцінка перспектив

діяльності

підприємства, його

фінансових результатів,

ліквідності,

платоспроможності,

можливих джерел

поповнення капіталу

Головним завданням

поточного

оперативного аназізу

є

постійний контроль

за раціональним

функціонуванням

господарської

системи, процесів

виробництва та

реалізації продукції, а

також своєчасністю

виконання зобов'язань

підприємств перед

бюджетом та

позабюджетними

фондами,

контрагентами,

виявлення і

використання

Базується на бухгалтерській і

статистичній звітності і дає

можливість оцінити роботу

підприємства за місяць,

квартал, рік наростаючим

підсумком. Головне

завдання -об'єктивна оцінка

результатів діяльності,

оцінка ефективності

використання фінансових,

матеріальних і трудових

ресурсів, виявлення

порушень та недоліків в

роботі підприємств

Аудит

На договірних засадах

може здійснюватись

розробка проектів,

кошторисів та іншої

документації, пов'язаної

зі створенням нових

підприємств. видів

виробництв тощо.

Внутрішні аудитори

прораховують

ефективність операції від

її задуку до здійснення

Консультування

суб'єкта

підприємницької

діяльності з питань

організації

бухгалтерського

обліку та

внутрішнього контролю,

проведення контролю

за період здійснення

операцій.

Внутрішні суб'єкти

аудиту здійснюють

оперативний

контроль

в момент здійснення

Перевірка достовірності

бухгалтерської звітності,

законності та доцільності

господарських операцій,

стану бухгалтерського

обліку.

Перевірку здійснюють як

суб'єкти внутрішнього, так і

зовнішнього аудиту

Ревізор є посадовою скобою, яка зобов'язана здійснювати ревізійну

перевірку і контролювати виконання рішень, прийнятих за результатами

ревізії. Ревізійна концепція контролю заснована на вертикальних зв'язках.

67

,_, Контроль і ревізія

—

адміністративному призначенні і примусі. Аудиторська концепція базується

на принципі горизонтальних, добровільних зв'язків.

Аудитор виступає в ролі незалежного підрядника, що діє в рамках

цивільного права на основі господарських договорів з клієнтами. Задача

аудитора полягає в перевірці достовірності інформації, представленої у

фінансовій звітності економічного суб'єкта. Аудитор вільний від дрібниць

щодо здійснення перевірки. Якщо в умовах ревізійної концепції контролю

діє вимога максимальної точності і виявлення винних осіб та розміру збитку,

то аудиторська перевірка грунтується на принципі розумової достатності

зібраних даних для висловлювання думки відносно правильності і

послідовності використання облікової політики, адекватності розкриття у

фінансовій інформації суттєвих аспектів діяльності економічного суб'єкта і

загальної достовірності фінансової звітності. Для аудитора не таким

важливим є знайдення помилки в роботі бухгалтерського або іншого

персоналу, скільки виявлення всього того, що зашкоджує життєдіяльності

економічного суб'єкта, погіршує його фінансовий стан.

Аудиторська діяльність, на відміну від ревізійної, є підприємницькою.

Тому аудит повинен бути не тільки результативним, але й рентабельним.

Суцільна перевірка призвела б до надмірного збільшення вартості аудиту,

зробила б його громіздким і економічно недоцільним. Важливо відмітити, що

суттєво знижує затрати часу аудитора і, відповідно, підвищує рентабельність

аудиторської перевірки використання концепції надання довіри

внутрішньому контролю підприємства, що підлягає аудиту.

Судова бухгалтерська експертиза. Судова бухгалтерська експертиза

є одним з найбільш розповсюджених видів судових експертиз.

Необхідність судово-бухгалтерської експертизи виникає при розслідуванні

і судовому розгляді кримінальних справ про присвоєння, посадові

злочини, а також цивільних справ, коли необхідно проаналізувати

господарські операції, що відображені в бухгалтерському обліку. В

процесі здійснення експертиз цього виду аналізується діяльність

підприємств різних форм власності, які допустили збитки, втрати,

присвоєння товарно-виробничих запасів, безгосподарність, і визначаються

суми матеріальної відповідальності за заподіяний матеріальний збиток.

3

Окремі автори судово-бухгалтерську експертизу відносять до методів контролю, на наш погляд, це

помилкове твердження.

68

„ Глава 2. Теоретичні аспекти господарського контролю „

Судово-бухгалтерська експертиза є процесуальною дією, спрямованою на

встановлення обставин судової справи, та полягає у проведенні дослідження на

основі спеціальних економічних знань та наданні висновку експертом за

дорученням органів дізнання, слідства, прокуратури та суду.

За допомогою судово-бухгалтерської експертизи встановлюються

фактичні дані про обставини діяльності господарюючого суб'єкта, які

склалися під впливом власника або його представника, та мають значення

для правильного вирішення судової справи. /

Судово-бухгалтерські експертизи можуть проводитись співробітниками

судово-бухгалтерських установ або експертами, які володіють необхідними

знаниями в області бухгалтерського обліку, пройшли спеціальну підготовку і

отримали кваліфікацію судового експерта та дозвіл на проведення такої

діяльності (лецензію).

Об'єктом судово-бухгалтерської експертизи - є інформація, відображена в

бухгалтерських документах, актах ревізій тощо, яка стосується поставлених

судом питань.

Предметом судово-бухгалтерської експертизи виступають господарські

операції, відображені в документах та матеріалах ревізії і аудиту, які стали

об'єктом розслідування і судового розгляду. Предмет судово-бухгалтерської

експертизи характеризується наступними особливостями: а) зв'язком з

господарською діяльністю; б) відображенням в бухгалтерському обліку; в)

ксйюм питань, поставлених слідчим (судом) експерту-бухгалтеру; г) наявністю

висновку, складеного спеціалістами в. області бухгалтерського обліку.

Суб'єктами судово-експертної є органи і особи, що призначають

експертизу, судово-експертні установи в особі їх керівників, що організують

проведення судової експертизи і судові експерти, які її проводять.

Висновок експерта - це письмово оформлений документ експерта, в якому

він на підставі проведеного дослідження і відповідно до своїх спеціальних знань

дає відповідь на поставлені в законодавчому порядку перед ним питання.

Висновок експерта є особливим самостійним джерелом доказів по кримінальній

або цивільній справі.

69

„ Контроль і ревізія „

До принципів судово-експертної діяльності належать законність, захист

прав та свобод особистості, незалежного експерта, об'єктивності і повноти

проведеного дослідження. Незалежність судового експерта полягає в тому, що

при дачі висновку експерт не може знаходитися в будь-якій залежності від

органу або особи, що призначила експертизу, сторін та інших осіб, зацікавлених

в результатах справи, і дає висновок, на підставі результатів проведених

досліджень відповідно до своїх спеціальних знань. Об'єктивність і повнота

експертного дослідження грунтується на суто науковій і практичній основі та

здійснюється в межах вузької спеціальності в повному обсязі, необхідному для

встановлення обставин, які необхідно довести за конкретною справою.

Висновок експерта не може грунтуватися на положеннях, що суперечать

сучасному стану науки і не допускають об'єктивної перевірки на базі

загальноприйнятих наукових даних.

З аналізу основних понять судово-бухгалтерської експертизи можна

довести, що експертизале є методом господарського контролю:

►по-перше, важливою умовою ефективності господарського контролю є

його періодичність. Щодо судово-бухгалтерської експертизи, то остання

проводиться лише у разі потреби на підставі рішень правоохоронних органів.

Таким чином, якщо в ході діяльності підприємства не мали місце розслідування

порушення судових справ, то немає потреби в судово-бухгалтерській експертизі,

а це не відповідає такому принципу господарського контролю як регулярність;

►по-друге, мета господарського контролю відрізняється від мети судово-

бухгалтерської експертизи. Метою судової експертизи є встановлення обставин

судової справи, але ні в якому разі не усунення і не попередження негативних

явищ у діяльності підприємств;

►по-третє, за допомогою судової експертизи можна встановити лише

окремі факти діяльності осіб, що проходять по кримінальній або цивільній

справі. На відміну від судової експертизи, господарський контроль покликаний

досліджувати господарську діяльність підприємства, відповідно до принципу

всебічності.

Основні відмінності між аудитом, ревізією як методами господарського

контролю та судово-бухгалтерською експертизою наведено нижче (див. табл.

2.3).

70

,_, Глава 2. Теоретичні аспекти господарського контролю

Таблиця 2.3. Відмінності між аудитом, ревізією та судово

бухгалтерською експертизою

№

з/п

Ознака Аудит Ревізія

Судова

бухгалтерська

експертиза

1

2

3

4

5

1 Поняття

Аудит - це метод

господарського

контролю, що

полягає у вивченні та

вираженні думки

аудитором про ступінь

відповідності

операцій

законодавству,

достовірності

звітності, а також

наданні

консультаційних

послуг на договірній

Ревізія - метод господ-

дарського контролю за

діяльністю підприємства, в

процесі якого

встановлюється

законність, достовірність

та економ-мічна

діяльність здійснених

господарських операцій,

перевіряється стан

бухгалтерського обліку,

його відповідність наказу

про облікову політику,

діючим стандартам обліку

Експертиза - це

спосіб доведення

протиправних дій

осіб, що проходять

по кримінальній

справі, шляхом

використання

спеціальних знань

експерта-бухгалтра

2

Правова

основа

Закон України "Про

аудиторську

діяльність"

Закон України "Про

Державну контрольно-

ревізійну службу

України"

Ст. 76, 77, 196

Кримінально-

процесуального

Кодексу України

3

Підстава

для

проведенн

я

Договір між

аудиторською

фірмою та

замовником

Наказ керівника

підрозділу контрольно-

ревізійної служби або

керівника вищого (по

відношенню до

підприємства) органу

управління

Постанова (ухвала)

органу дізнання,

слідства чи суду

4

Строки

призначе

ння

Обов'язковий - один

раз на рік

перевіряється

фінансова звітність,

все інше законодавцем

не передбачено

Може бути призначена

до і після порушення

кримінальної справи, а

також не частіше одного

разу на рік (ст. 2 та ст. 11

Закону Уіраїни "Про

Державну контрольно-

ревізійну службу України' *)

Призначається після

порушення

кримінальної чи

цивільної справи або

розгляду справи

в господарському суді

5

Відповіда

льна

особа

Аудитор - особа, яка

пройшла атестацію

на отримання

кваліфікаційного

атестату

Ревізор - службова особа,

яка уповноважена

державою (власником,

органом управління)

виконувати контрольні

функції з перевірки

діяльності підприємства,

але він позбавлений будь-

яких процесуальних прав

на стадії' попереднього

слідства кримінального

процесу, в судовому

засіданні може бути

допитаний лише як свідок

Експерт-бухгалтер -є

учасником судового

процесу, активно бере

участь в ньому:

знайомиться з

матеріалами справи,

заявляє певні

клопотання, задає з

дозволу суду та

слідства питання

71