Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

_ Контроль і ревізія

,_,

державній сфері та фомадському суспільстві, оптимізації та підвищення їх

ефективності в ході реалізації парламентської, адміністративної, судової,

муніципальної реформ та реформування громадського суспільства.

Реалізація першого етапу забезпечує окреслення в загальних рисах системи

контролю в Україні. Відповідно до Конституції України, законодавчих та інших

нормативних актів сформовано контур системи контролю в Україні:

1. Утворено інститути державного контролю у сфері виконавчої

влади, а саме:

► податкову службу (спочатку при уряді, потім - при Міністерстві

фінансів України, в даний час - як Державну податкову адміністрацію, що має

статус центрального органу виконавчої влади). В 1990 р. прийнято Закон

України "Про державну податкову службу в Україні" та в 1996 р. видано Указ

Президента України "Про утворення Державної податкової адміністрації";

► державну контрольно-ревізійну службу (як Головне контрольно-

ревізійне управління, спочатку підпорядковане Міністерству фінансів України, в

даний час - як орган, що має статус центрального органу виконавчої влади).

Закон України "Про державну контрольно-ревізійну службу в Україні" прийнято

в 1993 p.;

►державне казначейство (як мережа органів виконавчої влади,

підпорядкована Міністерству фінансів України).

2. Створено спеціальну інституцію парламентського контролю у сфері

законодавчої влади - Рахункову Палату, покликану від імені Верховної Ради

України в конституційному порядку здійснювати контроль за використанням

коштів державного бюджету України.

Рахункова палата иочала діяти лише на початку 1997 р. В Україні, відразу

після проголошення її незалежності такої структури створено не було.

Конституційний суд України рішенням від 23 грудня 1997 р. № 7-зн щодо

відповідності Конституції України (конституційності) Закону України "Про

Рахункову палату Верховної Ради України" згідно зі ст. 150, 152 Конституції

України визначив, що Рахункова палата не може бути органом Верховної Ради

України (це суперечить Конституції України). У зв'язку з цим лише у 1996 р.

Верховна Рада прийняла Закон про Рахункову палату. Цей закон мав дуже

складну історію: на нього Президентом три рази накладалося вето, зрештою він

був введений в другій половині 1996 р. рішенням парламенту. В »ой же час був

призначений голова Рахункової палати.

32

m

Глава 1. Господарський контроль : його сутність та необхідність

я

У законі про Рахункову палату в первинному своєму вигляді

передбачалось, що Рахункова палата контролюватиме як доходну, так і

видаткову частини бюджету за наступними напрямами: законність,

доцільність, ефективність. Але Конституційний Суд визнав, що закон про

Рахункову палату не повною мірою відповідає Конституції України (рішення

суду від 14 грудня 2000 р. №15-рп/2000), і відповідно її позбавили

повноважень щодо контролю доходної частини Державного бюджету

України. З того часу Рахункова палата контролює тільки видаткову частину

державного бюджету, але експертно-аналітичні функції щсс його доходної

частини у неї залишились. Таким чином, сьогодні Рахункова палата

формально не є органом Верховної Ради, але, як і раніше, вона має майже ті

ж самі функції та завдання, які мала, коли була контролюючим органом

парламенту, тому таку відокремленість від Верховної Ради можна вважати в

деякій мірі умовною, а контроль з боку Рахункової палати

-опосередкованим контролем з боку Верховної Ради.

Аудит в Україні почав розвиватися з 1991 p., а Закон України "Про

аудиторську діяльність" був прийнятий Парламентом 22 квітня 1993 року.

Закон визначив правові засади здійснення аудиту в Україні і був

спрямований на створення системи незалежного фінансового контролю з

метою захисту інтересів власника. Цим законом створена Аудиторська

палата України, яка функціонує як незалежний, самостійний орган на засадах

самоврядування.

Варто врахувати ті зміни, які відбулися в аудиті за кордоном, і ті

особливості, які випливають зі змісту аудиту в Україні. Необхідно визнати, що|

не всі вищі навчальні заклади 3-го і 4-го рівнів акредитації мають достатнє-

кадрове забезпечення для підготовки аудиторів. Аудиторська палата України і

Спілка аудиторів України, а також зацікавлені міністерства і відомства повинні

розробити кваліфікаційні вимоги (модель) спеціаліста-аудитора. Відповідно

необхідно розробити навчальний план і програми, за якими повинна

відбуватися підготовка аудиторів в тих ВНЗ 4-го рівня акредитації, які мають

для цього необхідну методичну базу і відповідне кадрове забезпечення.

З прийняттям 1997 р. Закону України "Про місцеве самоврядування в

Україні" створено правові основи для формування підсистеми

муніципального контролю.

33

„ Контроль і ревізія •

Завдяки вказаним заходам в Україні . були окреслені визначальні

елементи системи контролю, функціонування яких, в основному, забезпечує

контроль економічних відносин в ключових секторах національного

господарства.

Існуюча в теперішній час в Україні система контролю і, відповідно,

контролюючих органів сформувалася на фундаменті командно-

адміністративної системи, при якій, внаслідок сильної централізації

управлінських структур, увага зверталася на політичні функції контролю і його

масовість, що негативно позначалося на компетентності та об'єктивності. Тому

в останнє десятиріччя в колишньому СРСР, а зараз і в Україні, все сильніше

стали проявляться поряд з суб'єктивними і об'єктивні фактори, які вплинули на

зниження якості контрольної діяльності.

Система контролю розвивалася і продовжує розвиватися в Україні, як

правило, екстенсивним методом, тобто шляхом формування нових органів

державного контролю.

Реалізація другого етапу передбачає завершення процесу становлення

контролю та окреслює перспективи подальшого розвитку і удосконалення

системи контролю в Україні, а саме:

► створення підрозділів фінансового контролю у складі існуючих судів

або спеціальних фінансових судів в структурі судової гілки влади з метою

завершення формування системи державного контролю;

► розробка та практичне впровадження інфраструктури

муніципального контролю як підсистеми, що забезпечує можливість

саморегулювання економічних відносин у сфері місцевого самоврядування

та комунальному секторі національного господарства;

► доповнення мережі фахових аудиторів та аудиторських фірм іншими

різновидами незалежного контролю, зокрема, розв'язання проблем

споживчого контролю, створення інфраструктури громадського фінансового

контролю, а також врегулювання контролю економічних відносин між

засобами масової інформації, громадськими організаціями, політичними

партіями тощо та їх контрагентами в Україні і за кордоном, зокрема щодо

фінансових санкцій у їх взаємних стосунках з органами державної влади та

місцевого самоврядування;

► розмежування сфер компетенції та повноважень щодо зційснення

контролю вказаними суб'єктами, а саме - конкретне, визначене у

34

Глава 1. Господарський контроль : його сутність та необхідність ^

законодавчому порядку проведення межі між сферами економіки, які

відповідно контролюються органами державної влади і місцевого

самоврядування та інституціями громадського суспільства;

► розробка концептуальних та організаційно-методичних засад

контролю процесів дотримання національної економічної безпеки,

забезпечення самодостатності та ефективності використання ресурсів у всіх

секторах економіки і досягнення на цій основі сталого економічного

розвитку національного господарства;

► послідовне формування координаційних інститутів у складі кожної

підсистеми контролю та суспільно-господарській сфері загалом з метою

утворення їх інфраструктури, що запобігатиме, з одного боку, виникненню

неконтрольованих сегментів економічних відносин, а з іншого - паралелізму

та дублюванню контрольних дій;

► розробка з урахуванням зарубіжного досвіду державних стандартів,

муніципальних нормативів та норм незалежного контролю з метою

уніфікації, типізації та спрощення процедур контролю в державному,

комунальному та приватному секторах економіки тощо.

Реорганізація та часткова ліквідація складних вертикальних структур в

багатьох випадках усувають підстави для здійснення відомчого контролю.

Це зумовлює скорочення сфери застосування ревізій і підвищення ролі

"живого" контролю (безпосереднього, щоденного) власника або керівника за

безпосередніми виконавцями господарських операцій; поєднання в багатьох

випадках в одній особі виконавця та особи, зацікавленої в результатах

справи; взаємний контроль учасників спільної діяльності в товариствах.

Зміна соціального устрою в нашій державі призвела до оздоровлення

господарської діяльності і зменшення потреби в контролі. Велику роль в

цьому відіграла децентралізація, впровадження приватної та колективної

форм власності, різноманітність видів підприємницької діяльності, зростання

кількості малих та середніх власників.

Зменшення потреби в контролі зумовлюється збільшенням питомої

частки недержавних підприємств. Це зумовило перекладення контрольних

функцій держави на власника.

Отже, зміни в соціально-економічній ситуації і в системі

господарського управління зумовили необхідність радикальних перетворень

в організації та методиці контролю. Безпосередніми факторами цих змін є:

35

„___________________________Контроль і ревізія ____ _

► відмова від ідеологічної направленості державної та господарської

діяльності, в тому числі і контролю, на побудову комуністичного

суспільства;

► визнання співіснування різних господарських устроїв, для чого

вимагається використовувати різні напрями контролю (фінансовий,

правовий, громадський, бухгалтерський, аудиторський та інші);

► ліквідація планової (командно-адміністративної) системи управління.

За роки незалежності в Україні з проблем контролю та ревізії захищено

три докторські дисертації: B.C. Рудницький "Аудит у системі контролю:

методологічні та організаційні аспекти (на прикладі підприємств споживчої

кооперації України)" (1999); Б.Ф. Усач "Методологія та організація

контролю господарської діяльності підприємств і організацій споживчої

кооперації України" (1994); В.О. Шевчук "Контроль господарських систем в

суспільстві з перехідною економікою" (1999).

З 1999 р. розпочався випуск інформаційно-аналітичного, науково-

практичного журналу Державної контрольно-ревізійної служби

"Фінансовий контроль".

1.4. Зв'язок господарського контролю з іншими

навчальними

дисциплінами

Оскільки жодна з економічних, правових і технічних наук не вивчає

процеси господарського контролю в цілому, то наука про господарський

контроль виступає як самостійна і комплексна галузь знань. її створенню

сприяє невідповідність проблематики і наукових інтересів господарського

контролю, інших економічних і правових наук.

Наука про господарський контроль виступає сукупністю знань різних

наук, що вивчають з того чи іншого боку економічну діяльність, тобто вона

інтегрує знання про контроль, які мають значення для цих наук. І, навпаки,

бухгалтерський облік, фінанси та інші науки теж використовують знання

науки про господарський контроль. Однак, будь-яка з цих наук є

відокремленою системою знань з власним предметом і об'єктами

дослідження, своїми специфічними методами та історією.

Важливе значення у формуванні будь-якої наукової та навчальної

дисципліни має чітке визначення її місця в системі наук, ліній розмежування

36

_ Глава 1. Господарський контроль : його сутність та необхідність _

та взаємозв'язку із суміжними дисциплінами. В основу процесу спеціалізації

економічних дисциплін покладено принцип охоплення кожною з них

певного комплексу економічних процесів і закономірностей, конкретної

сфери чи сторони виробничих (економічних) відносин. Функціональні

(міжгалузеві) економічні дисципліни вивчають закономірності вияву

економічних законів і шляхи їх використання в окремій сфері економічної

діяльності (планування, фінанси, облік, економічний аналіз, контроль тощо)

галузеві економіки вивчають специфічні особливості розвитку виробничих

відносин в окремих галузях народного господарства (промисловість, сільське

господарство, капітальне будівництво тощо), в їх взаємозв'язку з

продуктивними силами та технікою виробництва.

Але функціональні і галузеві економічні дисципліни тісно пов'язані між

собою, доповнюючи та збагачуючи одна одну. Відокремлення нових галузей

економічних знань відображає, з одного боку, процес їх диференціації в

результаті зростання інформаційного матеріалу, який є результатом розвитку

продуктивних сил і виробничих відносин. З іншого боку, відбувається

процес інтеграції наукових знань, зародження нових наукових та навчальних

дисциплін на перетині раніше існуючих.

Визнання господарського контролю і ревізії окремою галуззю наукових

знань є вагомим підтвердженням процесів диференціації та інтеграції наук.

Обсяг накопиченого емпіричного матеріалу та безперервно зростаючих і

поглиблюваних економічних знань в сфері господарського контролю та

ревізії настільки широкий, а потреби господарської практики в подальшій

теоретичній розробці цих проблем настільки багатогранні та різні, що

наукові та практичні працівники, спеціалізуючись на суміжних наукових'

дисциплінах, не можуть, як правило, бути одночасно кваліфікованими

спеціалістами в сфері контролю та ревізії.

Економічна сутність об'єктів господарського контролю вивчається

загальноекономічними дисциплінами. Базовою серед них виступає загальна

економічна теорія. Ця дисципліна виступає головною при пізнанні

економічної сутності господарських процесів і тією платформою, на основі

якої господарський контроль вивчає наявність і рух майна, а також джерела

його формування в процесі розширеного відтворення. Сутність економічної

теорії доповнює соціально-економічна статистика, фінанси, гроші і кредит, а

також інші науки. Всі вони тією або іншою мірою збагачують господарський

контроль. Наприклад, за допомогою науки про фінанси в грошовому обігу

37

д

Контроль і ревізія

,_,

вивчаються і регулюються грошові відносини, що виникають в процесі

розподілу і перерозподілу вартості валового внутрішнього продукту, а також

частини національного багатства. Останнє обумовлене формуванням грошових

доходів та накопичень у господарюючих суб'єктів і держави, а це є об'єктом

господарського контролю.

Як і економічна теорія, господарський контроль вивчає виробничі

відносини, але тільки з їх специфічної сторони - щодо виявлення законності та

доцільності використання власності в процесі розширеного відтворення. Метод

господарського контролю заснований на діалектичному методі пізнання

економічних закономірностей, що використовуються в політичній економії. Цілі

та завдання господарського контролю повністю відповідають цілям і завданням

економічної теорії і відрізняються лише специфікою свого предмету пізнання.

Отже, чим глибше теоретики і практики в галузі господарського контролю

оволодіватимуть знаннями з економічної теорії, тим кориснішими будуть

висновки науки про контроль для підвищення ефективності всього суспільного

виробництва.

Вивчення предмету науки про господарський контроль передбачає знання

питань економіки, планування, організації виробництва, управління та

технології виробництва в окремих галузях економічної діяльності.

Курс "Контроль і ревізія" тісно пов'язаний з бухгалтерським обліком,

правом, економікою, плануванням, аналізом господарської діяльності.

В першу чергу, потрібно зупинитися на бухгалтерському обліку. Вивчення

курсу бухгалтерського обліку є необхідною умовою успішності засвоєння курсу

"Контроль і ревізія". Між бухгалтерським обліком і ревізією існує велика

відмінність в організаційно-економічному плані і значна близькість в

технологічному. Технологічна близькість з бухгалтерським обліком зумовлена

тим, що ревізор здійснює перевірку достовірності бухгалтерської звітності, і

відповідно, повинен бути тією чи іншою мірою бухгалтером.

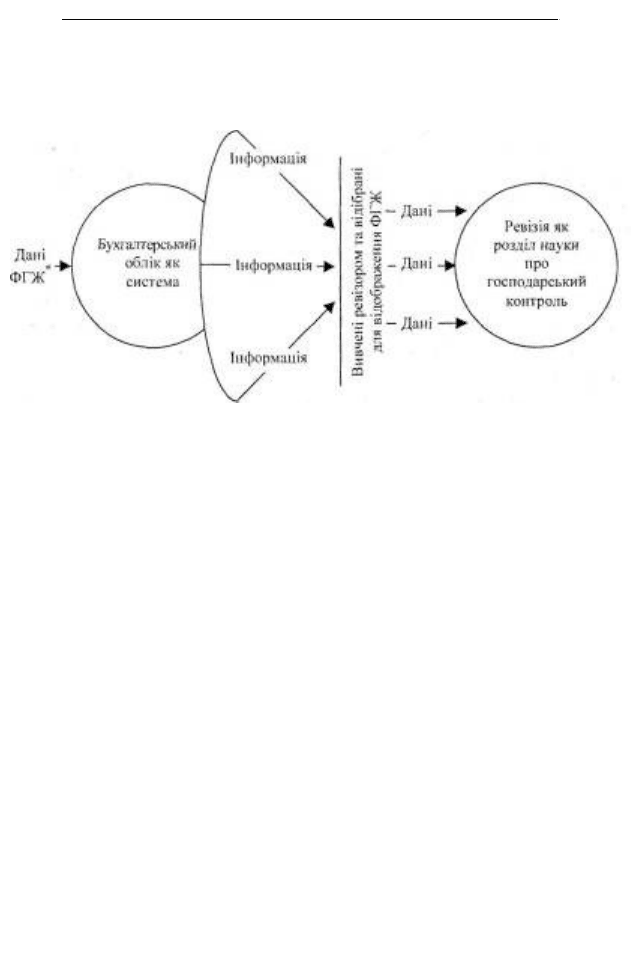

Дані бухгалтерського обліку є основним документальним джерелом для

контролю і ревізії. За даними бухгалтерського обліку вивчається стан

господарської діяльності підприємств, виявляються відхилення та недоліки в їх

роботі. Документами бухгалтерського обліку, головним чином,

підтверджуються, обґрунтовуються в процесі контролю і ревізії факти

порушень, зловживань тощо. В той же час саме інформація, надана

бухгалтерським обліком, є об'єктом контролю і ревізії. В процесі ревізії

38

Глава 1. Господарський контроль : його сутність та необхідність

перевіряється правильність, достовірність та точність ведення

о\хгалтерського обліку, тому що тільки при дотриманні цих вимог він може

бути достовірним джерелом, підставою для оцінки роботи підприємств, що

перевіряються (рис. 1.6).

*ФГЖ - факти господарського життя

Рис. 1.6. Ін ф ормація та дані в бухгалтерському обліку та ревізії

Право складає юридичну основу курсу "Контроль і ревізія". Знання законів

допомагає правильно оцінити дії посадових осіб та встановлювати законність

здійснених операцій.

Взаємовідносини суб'єктів з державою визначаються широким спектром

законодавчих і нормативних актів, що відносяться до різних галузей права -

податкового, митного, фінансового тощо. Знання основ юриспруденції і

конкретних правових норм є обов'язковою умовою правильної і ефективної

роботи кожного ревізора.

Аналіз господарської діяльності і ревізія є взаємопов'язаними

дисциплінами, оскільки вони є методами господарського контролю. Завдання

аналізу господарської діяльності полягають в перевірці виконання планів і

виявленні резервів. При аналізі встановлюються причини як негативних, так і

позитивних результатів діяльності, і розробляються заходи щодо усунення

недоліків та подальшого покращання роботи. Ці ж завдання ставляться і перед

ревізією. Однак аналіз і ревізія відрізняються за прийомами роботи. Аналіз

проводиться за звітними даними. Використання первинних документів

здійснюється лише в особливо необхідних випадках. Ревізія ж проводиться на

підставі первинних документів. Звітні дані ревізор

39

=■

____________________________Контроль і ревізія ___________________________

використовує для встановлення "слабких" місць в роботі підприємств, що

перевіряються. Тому знання прийомів аналізу господарської діяльності

підприємств є необхідною умовою при проведенні ревізії.

Зовсім інший характер носить взаємодія контролю з теорією

ймовірності, зокрема з математичною статистикою. В господарському

контролі широко використовуються такі ймовірно-статистичні конструкції,

як вибірковий метод, ризики, процедура визначення необхідного обсягу

вибірки тощо.

Широке використання в останні роки в практиці планування, обліку та

управління економіко-математичних методів і комп'ютерної техніки диктує

необхідність вивчення контролерами цих знань. Все це свідчить про

зростання зв'язку господарського обліку з математичним програмуванням,

обчислювальною технікою і організацією комп'ютерної обробки економічної

інформації.

В контрольно-ревізійній роботі важливу роль відіграють психологічні

моменти. Контролер здійснює різноманітний психологічний вплив, а також

сам подекуди під нього підпадає. Не бувають простими його

взаємовідносини, особливо на сьогоднішній день, з керівниками і

власниками підприємств. Потрібна велика психологічна впевненість для

збереження нормальної працездатності, уникненні стресових ситуацій.

Тобто, контролеру слід з підвищеною увагою ставитись до психологічних

аспектів ревізії, для чого необхідні знання психології.

В господарському контролі широко використовуються формальні

аспекти філософії, що дозволяють визначити істинність (достовірність)

інформації. Змістовні аспекти контролю - це частина філософії, її зміст

-вчення про пізнання тих господарських процесів, зміст яких специфічними

прийомами вивчає ця наука. Філософія найповніше розкриває основне

призначення вузькоспеціалізованих наук, в тому числі і господарського

контролю: адекватно відображати свій об'єкт пізнання, виявляти його суттєві

елементи, структурні зв'язки; обгрунтованість закономірностей,

накопичувати і поглиблювати знання, служити джерелом достовірної

інформації. Остання обставина більшою мірою притаманна господарському

контролю.

40

,_. Глава 2. Теоретичні аспекти господарського контролю

,_,

Глава 2 Теоретичні аспекти

господарського контролю: предмет, об'єкти, метод і

принципи

2.1. Наука про господарський контроль, її основні характеристики

2.2. Предмет та об'єкти господарського контролю

2.3. Методологія господарського контролю

2.4. Принципи, категорії та закономірності господарського контролю

Ье_______________________________________3d

2.1. Наука про господарський контроль, її основні

характеристики

Питання господарського контролю досліджуються кілька десятиріч

чималою кількістю наукових колективів і окремих вчених.

Одними вважається, що господарський контроль як галузь економіки

взагалі не існує, іншими - розглядається як певне непорозуміння.

Глибинна ж причина сучасних концептуальних розбіжностей полягає у

розв'язанні питання: яка з цих концепцій більшою мірою відповідає стану і

потребам економіки, що розвивається? Концепція господарського контролю

з'явилась на світ тому , що врахувала всю складність і багатоукладність

економіки у промислову епоху. Вона є відображенням того факту, що

можливості приватного контролю (контролю власника) тут дещо обмежені і їх

потрібно підкріплювати системним господарським контролем і охороною

господарських відносин та прав власника.

Важливо зрозуміти, що відмінною рисою, яка вивчає ідею концепції

господарського контролю з моменту її зародження і до наших днів, г

направленість на поєднання інтересів приватних (особових, власних) з

інтересами публічними (загальногосподарськими, суспільними).

Становленню самостійної галузі науки

господарського контролю сприяли такі передумови:

► контроль власника як об'єктивна

необхідність будь-якого суспільного

виробництва повинен враховувати

досягнутий рівень практики контрольної діяльності;

► необхідність постійного функціонування органів контролю, що в

свою чергу вимагає наукового обгрунтування системи господарського

41

Передумови

становлення

науки про

господарський

контроль