Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

Контроль і ревізія

1

Російська

школа

МЛ.

Батєнь-ков

А.З. Попов

Л.І.

Гомберг

.?

Описуючи виключно рахівничий контроль, М. Батєньков

ділить його на попередній і наступний; одним із засобів

попереднього контролю автор вважає поділ всіх службовців на

4 розряди, а саме: "управляючих, бухгалтерів, касирів і агентів,

завідуючих роботами, товарами і іншими предметами, крім

грошей"; залежно від вказаного вище поділу службовців на 4

категорії, вся адміністративна робота господарства, на думку

автора, повинна розпадатися на наступні функції:

розпорядження, контроль, завідування касою і завідування

всім іншим майном. Маючи на увазі, мабуть, з'ясовану

італійськими авторами протилежність інтересів осіб названих

вище 4-х розрядів, М.Я. Батєньков вважає, що рекомендований

ним поділ службовців на групи і доручення певній групі точно

визначених функцій є достатньою гарантією доцільності

попереднього контролю.

Наступний контроль М.Я. Батєньков розумів лише в

значенні ревізії рахівництва, що складається з 4-х частин:

ревізії готівки: ревізії книг і звіту; ревізії справи чи

господарської ревізії і ревізії книг і справи після складання

звіту, щоб бачити зв'язок його з новим описом,

підготовленим до дня звіту________________________________

..На думку автора, контроль ставить за мету аналізувати

результати і з'ясувати причини, які створили ці результати.

Як видно з вищевикладеного, А.З. Попов говорить про

наступний контроль і не дає жодних вказівок щодо сутності і

способів здійснення інших видів контролю

Контроль, на думку Л.І. Гомберга, має призначення

досліджувати те, наскільки виконання відповідає

встановленим вимогам, незалежно від того, чим

продиктовані останні: чи то законодавством, чи то звичаєм,

чи то просто власним розсудом. Тому, завдання контролю

полягають в перевірці правильності функціонування будь-

якої діяльності без шкоди індивідууму чи суспільству.

Л. Гомберг розподіляє контроль на добровільний, чи

внутрішній, що здійснюється за бажанням підприємця, і на

недобровільний, та зовнішній, коли перевіряються дії самого

підприємця особливими особами, які мають на це право і

певні підстави; під контролем автор увесь час розуміє

рахівничий контроль, а тому найкращим способом цього

роду контролю він вважає ту діяльність бухгалтерії, яку він

називає дослідницькою; дослідницька діяльність

рахівництва, за словами Л.І. Гомберга, полягає "в

роз'ясненні причин, що управляють ходом і результатом

діяльності підприємства", знаючи ці причини, керівники

підприємства "набувають тверду опору для міркувань і про

майбутні напрями підприємства в інтересах найбільшого

його економічного розвитку"______________________________

22

я=

Глава 1. Господарський контроль: його сутність та

необхідність

3.0. Євзлін

РЛ. Вейц-

ман

А.П. Руда-

новський

З

3. Євзлін вважає, що контроль повинен переслідувати

троякого роду цілі: І) контроль повинен перевіряти складений

виконавчою владою план дій; 2) контроль повинен слідкувати

за тим, щоб виконавча влада не відступала від даного їй в

керівництво плану дій і повністю виконувала б його; 3)

контроль повинен, нарешті, вивчати й оцінювати діяльність

виконавчої влади відповідно до законності й доцільності,

визначати чи керувалась влада в своїх діях вимогами закону, чи

витрачала вона громадські кошти, враховуючи необхідну

економію та чи використовувала вона для досягнення

запланованих фінансових та економічних цілей прийоми, що є

найбільш вигідними та доцільними. На основі отриманих

висновків контроль повинен виправдати чи засудити дії

виконавчої влади. Залежно від вказаних вище цілей контроль

поділяється на законодавчий, адміністративний та судовий

Р.Я. Вейцман визначав контроль як будь-яку діяльність й

будь-яку організацію на підприємстві, "яка має на меті

попереджати й виявляти помилки й несправності в рахівництві

і в діях підлеглих осіб і самої адміністрації'".

Автор розрізняв два види контролю: постійний і непостійний

(ревізія), засобами постійного контролю є розподіл рахункових,

виконавчих та адміністративних функцій. З такого розподілу

випливає можливість попереджувати хчовживання; система

ордерів, звітність та будь-якого роду інструкції; ревізії

складаються з порівняння даних, що надаються книгами з

дійсністю й поділяються на періодичні, що виконуються в певні

строки й раптовими, які проводяться раптово, без попередження

тієї особи, діяльність якої буде ревізуватися.

Р.Я. Вейцман включав в розуміння постійного контролю всі

три види останнього: контроль попередній, поточний й наступний

А.П. Рудановський весь час мав на увазі тільки рахунковий

контроль, котрий він поділяє на рахункову ревізію й

рахунковий контроль у вузькому розумінні; до завдань

рахункової ревізії входять з'ясування зовнішніх відносин

даного господарства; мета рахункового контролю полягає у

виявленні внутрішніх відносин_____________________________

Разом з розвитком товарного виробництва в Росії все більшого розвитку

набувала внутрішня та зовнішня торгівля. В цей період головною доходною

статтею бюджету Російської держави були митні збори. З метою

впорядкування та стягнення цих зборів в 1583 р. було видано спеціальну

"Митну грамоту", що регламентувала порядок їх обліку. Це був перший крок

до створення державного контролю за надходженням та витрачанням коштів.

В 1667 р. було створено "Новоторговельний статут", присвячений обліку та

контролю за зовнішньоторговими операціями.

23

Контроль і ревізія „

В кінці XVI - на початку XVII ст. вийшла рукописна робота для російських

купців під назвою "Книжка описательная, како молодым людям торг вести и

знати всему цену и отчасти в ней описаны всяких земель товары различные, их

же привозят на Русь немцы и иных земель люди торговые", а в 1682 р. в Москві

була надрукована книга "Считание удобное, которым всякий человек,

покупающий и продающий, добно изыскать может число всякой вещи". Це були

перші книги, що вказують на необхідність обліку та контролю торгових

операцій.

Наступним етапом в розвитку контролю в Росії на початку XVII ст. було

прийняття Спеціального наказу (міністерства) "Рахункових справ". На нього

покладався підрахунок державних доходів та витрат за книгами всіх інших

центральних наказів та установ, надавалося право вимагати звіти з виконання

виданих асигнувань, вимагати пояснення до звіту від посадових осіб та міст

тощо. Таким чином, Наказ Рахункових справ був державним органом

фінансового контролю в Росії.

Значну увагу посиленню контролю надавав Петро І, "якого підстерігали на

кожному кроці нові витрати, - пише історик Ключевський, - Петро І хотів

щохвилини знати свої готівкові кошти, розсіяні за багаточисельними наказами".

Законодавчим актом, що регламентував порядок облікових записів та

внутрішній контроль в торговельних підприємствах, був Військовий статут

Петра І, виданий у 1716 р., в якому виділявся спеціальний розділ під назвою

"Про купеческие книги и грамотки". Відомо, що за наказом від 22 січня 1714 р.

відповідальність за стан обліку та внутрішнього контролю покладалася на

керівників державних установ. В листопаді 1721 р. за наказом царя було

створено спеціальну школу, яка була покликана "вчити под'ячих їх справі: а саме

цифри та як вести книги".

На розвиток обліку та посилення його контрольних функцій значний вплив

здійснив затверджений Сенатом в 1734 р. "Заводской устав", який передбачав

правила організації обліку та внутрішнього контролю, складання звітності та

зберігання бухгалтерських документів.

В кінці першої чверті XVIII ст. в Росії було проведено ряд значних реформ.

Замість 50 наказів, що існували, було затверджено 12 колегій, які відали армією,

іноземними справами, господарством та судом. Значна увага приділялась

контролю за витратами державних коштів. В другій половині XVIII ст. набула

розвитку комерційна освіта. Перше комерційне училище в Росії було створене в

Москві в 1772 році.

24

,_, Глава 1. Господарський контроль : його сутність та необхідність „

У XVIII ст. видається цілий ряд відомчих інструкцій про порядок ведення

обліку та здійснення контролю в державних установах. В 1723 p., 1743 p. видана

Інструкція ревізіон-колегії, в 1766 р. - Інструкція бухгалтерії, в 1768 р. -

Інструкція митному касиру.

Організація обліку та контролю в приватних підприємствах

регламентувалась незатвердженими Сенатом проектами "Статуту про

неспроможність", виданими в 1740, 1763, 1768 pp., a 19 грудня 1800 р. Сенат

видав статут про банкрутів, який передбачав обов'язкове ведення книг меїодом

подвійного запису.

В царській Росії в цей період також діяв особливий закон, що оберігав

комерційну та виробничу таємницю. В торговому статуті офіційно

передбачалось: "ніхто і ні з якого приводу не вправі вимагати, щоб були

відкриті книги, що складають непорушну комерційну таємницю". Досить цікаві

настанови з цього приводу дає автор книги, що вийшла в 1790 p., "Почесний

купець чи бухгалтерія": "Більш за все, - пише він, - потрібні в бухгалтері

вірність та чесність; він повинен мовчати і нікому не відкривати капітал

хазяїна.... Бухгалтер повинен всі доручені йому справи, великі та малі, зберігати

приховано та їх нікому не розголошувати і не видавати, коли ж вони потрібні

господарю, в той же час представляти з доказом".

Про систему державного контролю в царській Росії, про проведення

ревізій, про зловживання, про грубі помилки, незаконні дії царської влади, про

повну неспроможність державного контролю та його неспроможність вести

будь-яку справжню боротьбу з усіма злочинами та безгосподарним витрачанням

державних коштів докладно розповідали на сторінках своїх книг: Ф. Білявський

"Исторический очерк развития государственного контроля в России", А.П.

Погребинський "Государственные финансы царской Росии в эпоху

империализма"; І.Х. Озеров "Как тратятся в России народные деньги"; А.

Коняєв "Финансовый контроль в дореволюционной России" тощо.

На низькому рівні було поставлено контроль в приватних підприємствах

царської Росії. Тут чільне місце займали обмани, хабарництво та шахрайство.

Про який контроль може йти мова, коли главарі злочинних дій навіть не

вуалювали своїх зловживань в бухгалтерських книгах. В першій книзі з

бухгалтерської експертизи, що вийшла в Росії, С.Ф. Іванов писав: "Облік

хабарів в цих книгах здійснюється в більшості випадків без будь-якого

маскування".

25

Контроль і ревізія

В прогресивних колах Росії такий стан контролю в країні викликав

занепокоєння. Значним внеском в розвиток і вдосконалення обліку і контролю в

Росії став перший російський бухгалтерський журнал "Счетоводство", що

видавався в м. Санкт-Петербург (1888-1904 pp.). В статті "Про присяжных

счетоводов" в перші місяці свого існування журнал писав: "В інтересах

народного благоустрою та торжества законності, необхідне встановлення

суворого та точного контролю за діяльністю виконавчих органів акціонерної

установи".

На акціонерних підприємствах Росії діяв спеціальний контрольний апарат,

що називався ревізійними комісіями. Такі комісії обиралися з числа акціонерів

на загальних зборах. Результати перевірки ревізійні комісії оприлюднювали на

загальних зборах акціонерів. Такі ревізії проводилися в інтересах акціонерних

підприємств, сприяли пограбуванню працівників, прикривали брудні шахрайські

махінації своїх власників. Ось так охарактеризував діяльність ревізійних комісій

акціонерних товариств російський спеціаліст в сфері контролю і ревізії М.Я.

Батєньков: "Цим умовам (мова йде про незалежність і безпристрасність

ревізійних комісій -уточнено авторами) не задовольняють ревізійні комісії

акціонерних товариств: чи загальні збори складаються з підставних осіб, тоді і

ревізори підставні; чи ревізорами є дійсні акціонери, тоді власний інтерес не

дозволяє їм доводити до відома загальних зборів про винайдені зловживання;

тут мовчання - золото, і ревізори прагнуть лише після загальних зборів вигідно

збути свої акції..."

Скасування кріпацтва в Росії у 1861 р. стало поштовхом для швидкого

розвитку її економіки. Будувались нові фабрики, заводи та збільшувалися обсяги

виробництва сільгосппродукції. Все це вимагало не тільки подальшого

вкладення коштів у виробництво, але й контролю за їх раціональним

використанням. Виникла потреба у функціонуванні повністю самостійного

органу, який би давав реальну оцінку стану справ на підприємствах.

Першою спробою організувати в Росії таку структуру стало створення

Інституту присяжних рахівників. В кінці 1891 - на початку 1892 рр. відбувався

Перший з'їзд рахівників, який визнав найважливішим завданням - "утворення

особливої групи досвідчених і надійних осіб, які повинні називатися

присяжними рахівниками і яким доручалась ревізія

26

,_, Глава 1. Господарський контроль : його сутність та необхідність

,_,

різноманітних об'єктів, експертиза і організація правильної бухгалтерії на

приватних і громадських підприємствах", а також покладання обов'язків на

рахівників. Наприклад, кожен рахівник повинен був раз на рік (в січні) подавати

відомості про свою діяльність; якщо ж він цього не робив, то вважалось, що

рахівник добровільно відмовився від звання та, відповідно, виключався зі

списків членів присяжних рахівників, які щорічно публікувалися. Присяжні

рахівники повинні були дотримуватися таємниці довірених їм справ. За

результати перевірки звітів та виконання інших видів робіт присяжні рахівники

несли особисту відповідальність. Перевірка повинна була здійснюватися за

веденням облікових книг, документами та наявним майном.

Проект положення про Інститут присяжних рахівників був підготовлений

Товариством рахівників під керівництвом Ф.В. Єзерського (див. Ч.ІІ, с 334) і в

1898 р. представлений для обговорення. Проте, проект не був затверджений, і

перша спроба створення органів незалежного фінансового контролю зазнала

невдачі. На початку XX ст. в Росії вже гостро відчувалася потреба в такому

особливому органі, який би сприяв удосконаленню професійної освіти

бухгалтерів і підвищенню ефективності контролю. В 1909 р. голова

Московського товариства бухгалтерів Ф.І. Бельмер представив проект такої

організації - Інституту бухгалтерів , що стало причиною скликання першого

Всеросійського з'їзду бухгалтерів.

Відповідно до проекту члени інституту поділялися на бухгалтерів-

експертів, бухгалтерів та кандидатів. Проте і ця спроба не отримала визнання ні

державою, ні громадськістю.

Третя спроба створення органу незалежного фінансового контролю

-Інституту державних бухгалтерів-експертів (ІДБЕ) - належить до періоду

НЕПу. В цей час спостерігається чергове зростання в економіці і робляться

спроби створення ринкових відносин. Наслідком цього стала поява самостійних

органів контролю. ІДБЕ створений в 1924 р. з метою сприяння правильному

веденню обліку і звітності на державних, концесійних, змішаних,

кооперативних, громадських і приватних підприємствах та державних

установах, а також надання висновків з різного роду питань обліку та звітності.

* Детальніше дане питання розглянуте в темі 9.

27

д

Контроль і ревізія

,_,

В Україні перший орган державного контролю було створено 2 квітня 1918

р. як відділ контролю, що згодом був перетворений на Секретаріат Державного

контролю, а комісаріат Державного Контролю УРСР (НКДК). До його складу

спочатку входила і заснована в січні 1919 р. Верховна соціалістична інспекція,

яка на початку травня 1919 р. виділилася з НКДК у самостійний Народний

комісаріат радянської соціалістичної інспекції (НК РСІ).

Народний комісаріат Державного контролю був компетентним з наступних

питань: загальної, фінансово-промислової, адміністративно-освітньої, військової

діяльності, а також землеробства, транспорту і зв'язку. Проводив цю роботу

НКДК шляхом попередньої, фактичної і наступної ревізій. Він перевіряв

кошториси та господарсько-оперативні плани, грошовий обіг та обіг

матеріальних цінностей, здійснював нагляд за правильністю рахівництва і

звітності. До компетенції НКДК входила також боротьба з усілякими

недоліками і зловживаннями. Органи Держконтролю багато уваги приділяли

удосконаленню ревізійної роботи, намагаючись підвищити її ефективність.

25 лютого 1920 року Український уряд видав розпорядження "Про

реорганізацію всіх установ Державного контролю на Україні", яким

розповсюдив дію "Положення про Робітничо-селянську інспекцію РФРСР" в

Україні. Всі установи Державного контролю УРСР були перетворені на єдиний

орган соціалістичного Державного контролю - Всеукраїнську робітничо-

селянську інспекцію, яка мала залучати до своєї роботи широкі верстви

робітників і селянської бідноти. В губерніях і повітах були утворені відділи РСІ,

у волостях - осередки сприяння Робітничо-селянській інспекції.

Відділи губінспекцій, які існували в 1920 році, не були об'єднані в галузеві

групи, а їх велика кількість значно ускладнювала управління ними. Інспекційні

відділи, не маючи чітко розроблених планів роботи, намагалися контролювати

всю діяльність органів державного апарату і через це не мали змоги глибоко

аналізувати найбільш важливі на той момент питання. Тому на початку 1921

року значно спрощується структура апарату губернської РСІ, в якій утворено

чотири відділи: загальний, культурно-адміністративний, фінансово-економічний

і бюро скарг. На губернські РСІ покладалися функції ревізії і контролю за

діяльністю всіх губернських радянських установ і управління роботою

повітових РСІ.

В період індустріалізації країни і початку колективізації сільського

господарства головне місце в діяльності держави посіли питання управління

0

28

,_, Глава 1. Господарський контроль : його сутність та необхідність

п

народним господарством, планування і фінансування будівництва

індустріальних підприємств тощо. Нові історичні умови поставили і нові

завдання перед органами державного контролю.

У зв'язку з цим 23 січня 1929 р. було затверджено нове Положення про

народний комісаріат Робітничо-селянської інспекції УРСР, в якому

уточнювалось завдання, права і обов'язки РСІ відповідно до вимог часу. Це

положення діяло до 1934 р.

За весь цей період головними завданнями діяльності РСІ було

удосконалення державного апарату, боротьба з бюрократизмом, ■

^господарністю, нагляд за виконанням рішень партії та уряду і за додержанням

законності.

В 1934 році замість єдиного контролюючого органу ЦКК - РСІ було

створено Комісію партійного контролю при Держконтролі СРСР. Це стало

початком відмежування народних мас від роботи в контролюючих органах.

Положенням Комісії радянського контролю (1934) скасовувалась розгалужена

мережа груп сприяння органам Держконтролю.

На початку двадцятих років починають створюватися контролюючі

служби при фінансових органах. В зв'язку з тим, що органи Робітничо-

селянської інспекції основну увагу надавали ревізійно-інспекційним

обстеженням відповідно до планів, затверджених урядом, для проведення

ревізій безпосередньо на підприємствах і установах, в складі Наркомфіну

постановою уряду від 23 жовтня 1923 р. було створено Фінансово-контрольне

управління, яке мало великий штатний апарат.

Органи Державного фінансового контролю знаходились при фінорганах і

підпорядковувались в центрі безпосереднього наркому, а на місцях -керівникам

фінорганів. Вони мали свої кошториси, використання коштів по яких перевіряла

РСІ.

В кінці 1932 - на початку 1933 pp. Фінансово-контрольне управління

перетворилось на фінансово-бюджетну інспекцію, яка проіснувала до 1937 р. В

жовтні 1937 р. в складі Наркомфіну СРСР починають створюватися спеціальні

Контрольно-ревізійні управління. Положення про це управління було

затверджено урядом країни. Контрольно-ревізійне управління (КРУ) мало право

проводити документальні ревізії, всіх наркомів, відомств, організацій, закладів і

виробництв.

29

Контроль і ревізія „

Апарат був централізованим, ревізорів в радянських республіках,

керівників ревізійного апарату в областях, автономних республіках, великих

містах призначало і звільняло Контрольно-ревізійне управління Наркомфіну

СРСР. Фінансування всього апарату КРУ здійснювалось за рахунок

загальносоюзного державного бюджету. Таким чином, існувала потужна

система тотального контролю в основі якої було прагнення міністерств і

відомств і в цілому партії і держави вирішувати все зверху, контролювати всі дії

підприємств і організацій. Це визначало направлення контролю на те, щоб

проводити якомога більше різноманітних перевірок і обстежень.

Держава в радянський період завжди мала потужні органи господарського

контролю, які мали широкі повноваження надані законодавством, на проведення

ревізій і перевірок і майже необмежені права по накладанню дисциплінарних

стягнень, майже до звільнення керівників з посади, яку вони займали і передачі

матеріалів про зловживання до слідчих органів.

В Україні система контролю сформувалася на

фундаменті командно-адміністративного устрою, де через

сильну централізацію управлінських структур увага

зосереджувалася на політичних функціях контролю і його

масовості, що негативно позначалося на компетентності та об'єктивності. В

результаті цього об'єкти управління поступово стали відходити від реального

контролю, а процес контролю ставав все більш формальним, що передусім,

позначилося на темпах розвитку економіки. В умовах ринкових відносин стали

формуватися нові органи державного контролю. Тільки в останні роки були

створені Рахункова палата Верховної Ради України, Міжвідомча комісія з

питань демонополізації економіки, Ліцензійна палата, Державне казначейство

України тощо. Система критеріїв, яка дозволяє порівняти якісні характеристики

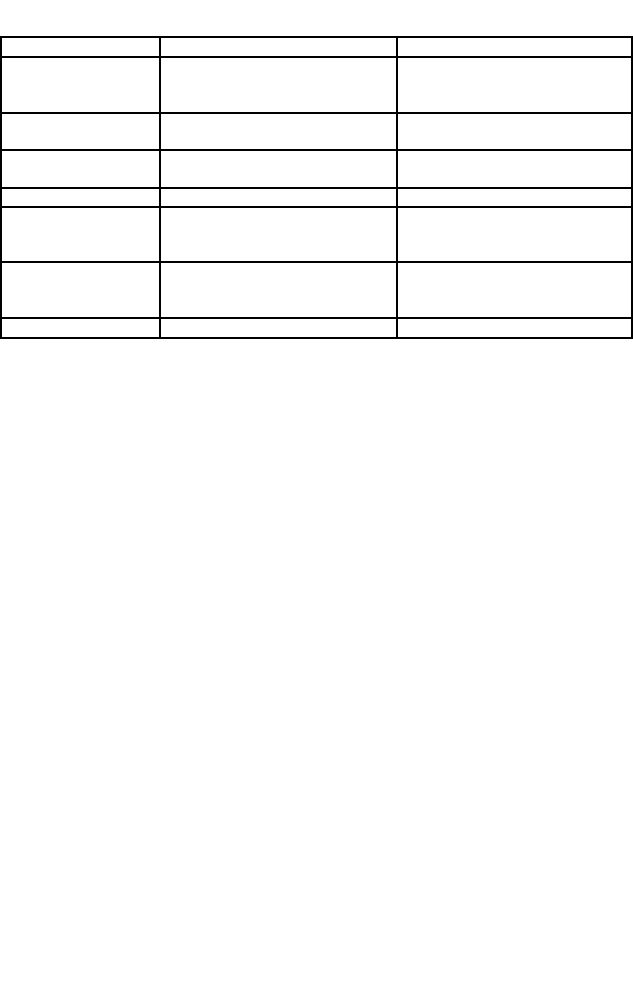

реального і формального контролю, наведена в таблиці 1.2.

Таблиця 1.2. Порівняльна характеристика формального і реального

контролю______________________________________________________________

Критерій Формальний контроль Реальний контроль

1

2

3

Забезпечення

заданого рівня норм

функціонування

Не забезпечує Забезпечує

Сприйняття

об'єктом

В більшості випадків як

негативна діяльність

Як конструктивна діяльність

ЗО

с

----------------------------

з

Господарський

контроль при

Глава 1. Господарський контроль: його сутність та необхідність

1 2 .?

Масштабність

Орієнтований на часткові

сторони діяльності об'єкта і

проводиться нерегулярно

Орієнтований на комплексний

стан об'єкту в цілому,

здійснюється регулярно

Часовий аспект

Звернений в минуле, оцінює

завершену діяльність

Орієнтований на майбутнє,

сприяє виконанню завдань

Психологічний

фактор

Не враховує психологію та

реакцію осіб, які перевіряються

Враховує психологію осіб, які

перевіряються

Система оцінок

Використовує приблизні оцінки

Ґрунтується на точних оцінках

Наявність

зворотного зв'язку

Не створює регулярний

зворотній зв'язок з об'єктом

управління

Здійснює постійний зворотній

зв'язок з об'єктом управління

Точність і

оперативність

інформації

Отримує інформацію із

запізненням і не завжди точну

Отримує достовірну інформацію

безпосередньо з об'єкта

Надійність Ненадійний Представляє надійну систему

Нові законодавчі та інші правові акти значно обмежили державний

контроль за господарською діяльністю підприємств, організацій і установ, а в

окремих сферах взагалі виключали можливість його застосування, що призвело

до різкого скорочення відомчого контрольно-ревізійного апарату.

Проте, не дивлячись на прийняті закони, укази і постанови з питань

перебудови системи управління, в тому числі й контролю, відсутність стратегії

реформування органів контролю, непослідовність дій і прямі помилки не

дозволили створити ефективно функціонуючу в умовах переходу до ринку

державну систему контролю в Україні.

В перехідний до ринкової економіки період створювались нові контрольні

органи, положення про які не завжди повно і чітко визначали їх функції. В той

же час продовжували діяти раніше існуючі контролюючі служби, положення

про які не оновлювались.

В процесі розвитку системи контролю в Україні можна виділити два

основних етапи:

► етап становлення (1990-1997 pp.), протягом якого сформовані базові

умови для створення системи контролю та мережі контролюючих органів,

досягнуте конституційне та законодавче закріплення правових гарантій їх

діяльності, започатковане розмежування контрольних повноважень між

органами державної влади і місцевого самоврядування, утворено каркас

інфраструктури незалежного контролю, організовано кадрове, інформаційне,

методичне та інше забезпечення контрольної системи;

► етап удосконалення (з 1998 p.), який передбачає заходи щодо

реформування та подальшого розвитку контролюючих інституцій у

31