Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

Щ............_ .. ... >"J . 5-І .................. '.. Г I Г, ......, ...... ■ ... I. ... Щ

покрита встановлена за результатами попередньої інвентаризації недостача.

Тільки після цього раніше виявлена недостача знайшла відображення в обліку.

Порушники пояснили цей факт випадковим невключениям частини товарів до

інвентаризаційного опису при знятті залишків. Тому при наступній

інвентаризації не включені до опису товари виявилися лишком, який і був

відображений як зменшення недостачі товарів.

6. Повна відсутність кореспонденції рахунків у документах. Робиться з

метою приховування недостач, крадіжок майна, коли за матеріалами

інвентаризацій або актами ревізій не складаються бухгалтерські проводки і,

відповідно, не відображаються в регістрах обліку. В наступні періоди

недостачі погашаються за рахунок недовідпуску, різноманітного роду

списань, пересортиць тощо. За відсутності проводок неможливо вивести

результати внаслідок запущеності складського і бухгалтерського обліку.

Одним з ефективних способів виявлення- подібних випадків є перевірка

матеріалів річної інвентаризації та актів різних органів контролю.

13.4. Перевірка достовірності записів в облікових регістрах

Кожен факт, який має грошове вираження, відображається в обліку

методом подвійного запису. Тому неповнота записів або помилки в них

автоматично виявляються при складанні перевірочного балансу (оборотної

відомості). Ознакою правильності здійснених записів є, по-перше, рівність

підсумків по дебету і кредиту перевірочного балансу та, по-друге, рівність

цих підсумків та підсумку реєстраційного журналу.

Але така рівність підсумків не виключає можливих помилок. Так, може

виявитися, що:

►та чи інша операція взагалі не зареєстрована в журналі та, як

наслідок, не рознесена по рахунках Головної книги;

►бухгалтерська проводка неправильно складена, хоча правильно

перенесена до Головної книги;

►сума з журналу перенесена на неналежний рахунок (наприклад,

замість того, щоб записати в дебет рахунку дебіторів, сума відноситься в

кредит рахунку кредиторів);

420

Глава 13. Способи ревізійного дослідження господарських операцій _

► сума помилки, зробленої в дебеті одного або декількох рахунків,

покривається рівною за величиною сумою помилки, що зроблена в кредиті

інших рахунків.

Такі помилки не можуть бути виявлені перевірочним балансом, але вени

можуть бути виявлені іншими способами. Основним з них є порівняння

підсумків окремих рахунків Головної книги з підсумками оборотних відомостей,

що складені за відповідними допоміжними книгами. Таке порівняння безумовно

виявляє помилки, але лише в тому випадку, коли записи як в основні, так і в

допоміжні книги здійснюються самостійно з первинних документів. В іншому

випадку суми розносяться по допоміжних книгах з основного журналу, тому

помилка, зроблена в журналі, повториться і в допоміжних книгах.

Зловживання, що виявляються на підприємствах, як правило,

приховуються шляхом здійснення неправильних або без підтверджуючих

документів записів в облікових регістрах. Виявлення таких випадків можливе,

зокрема, в результаті ретельного вивчення самих записів.

Наведені нижче зовнішні ознаки неправильності в записах можуть

свідчити про те, що зміст запису не відповідає змісту операції.

1. Відсутність необхідних записів в картках аналітичного обліку, в

накопичуваних відомостях, в регістрах обліку, в Головній книзі або

контрольному журналі. Якщо суми, записані в оборотних відомостях,

перевищують підсумки за картками аналітичного обліку, це свідчить про те, що

певна операція не отримала відображення в аналітичному обліку. Наприклад,

бухгалтером відділу постачання підприємства видані в підзвіт суми особі, що

звинувачувалася в розтраті. Бухгалтер не відобразив в картці працівника

підзвітні суми, разом з тим вони були включені до оборотів по контрольному

журналу і оборотних відомостей.

2. Відсутність аналітичного обліку по балансових рахунках, за якими його

ведення є обов 'язковим. Причиною такого порушення є:

► загальний незадовільний стан бухгалтерського обліку, коли для

складання балансів і звітів бухгалтерія обмежується записами по

синтетичних рахунках;

421

Контроль і ревізія

► бажання приховати в обліку зловживання. В усіх випадках, коли

баланси і звіти не підтверджені даними аналітичного обліку, їх не можна

вважати реальними.

3. Відсутність аналітичного обліку на позабалансових рахунках. Особливу

увагу ревізори повинні звертати на організацію обліку по рахунках 02 "Активи

на відповідальному зберіганні", 07 "Списані активи", 08 "Бланки суворого

обліку", де часто зустрічаються випадки зловживання.

4. Наявність кредитового сальдо по активних і дебетового саіьдо по

пасивних рахунках. Це свідчить про помилки або зловживання. Ревізору слід

застосовувати хронологічний спосіб дослідження активів або порядок

використання капіталу підприємства та нарахування й погашення зобов'язань.

5. Відкриття і ведення балансових рахунків, що не передбачені планом

рахунків. Аналітичні рахунки, що відкриваються у розвиток того чи іншого

синтетичного рахунку,.. передбаченого Планом рахунків бухгалтерського

обліку, повинні відповідати змісту цього синтетичного рахунку. Однак мають

місце випадки, коли під виглядом аналітичного рахунку відкривається

аналітичний рахунок під назвою "невиявлені суми", або ж записи в окремих

аналітичних рахунках не відповідають записам у тому синтетичному рахунку, до

складу якого вони відкриті.

6. Наявність записів без документів. Так, наприклад, залишок підзвітних

сум заготівельника, не підтверджений документами, може бути списаний з

підзвітної особи за рахунок збільшення витрат, пов'язаних зі збутом без

необхідного підтвердження документами.

7. Наявність неправильних облікових записів (неповні або з викривленням

при відображенні операцій). Викривлення записів при відображенні операцій

найчастіше зустрічається тоді, коли бухгалтер намагається приховати

зловживання або незаконне списання грошових коштів чи товарно-виробничих

запасів.

8. Заздалегідь неправильний підрахунок підсумків і переносів з однієї

сторінки облікового регістру на іншу. Внаслідок неправильного підрахунку

підсумків і переносів, зазвичай, приховуються операції, незаконно відображені в

обліковому регістрі. Так, наприклад, отримана готівка з банку

422

„ Глава 13. Способи ревізійного дослідження господарських операцій ,-,

не була оприбуткована по касі на одній з торгових баз з метою привласнення

бухгалтером і касиром. Ця сума була списана на рахунок розрахунків з

кредиторами. Бухгалтер припускав, що кредитор на цю суму претендувати не

буде, а по записах буде значитися, що розрахунок з кредитором проведено. Aj|b

згодом із-за вимоги кредитора погасити заборгованість ця сума була

перерахована з поточного рахунку. Це примусило бухгалтера здійснити

підробку в оборотних відомостях, зменшити суми переносів та підсумку

оборотів. Аналогічні підробки було здійснено в картці розрахунків з цим

кредитором.

9. Неузгодженість в записах одних і тих же операцій в різних облікових

регістрах. При здійсненні виправлень в облікових регістрах заднім числом

можливі невідповідності в записах і підсумках записів по картках

аналітичного обліку і в оборотних відомостях, в оборотному балансі і в

контрольному журналі.

10. Невідповідність рознесення в регістри аналітичного обліку даних за

правильно складеною проводкою. При ревізіях виявляються випадки, коли за

схожими видами продукції має місце заниження собівартості, що

непередбачено калькуляцією, а по інших - перевитрати. З метою покращання

дійсності або отримання додаткових виплат і премій облікові працівники на

основі правильно складеної кореспонденції рахунків здійснюють

неправильне рознесення в регістри аналітичного обліку. Наприклад, якщо

собівартість продукції "А" нижча в порівнянні з планом, а продукції "Б" -

вища, то за правильно складеною кореспонденцією рахунків дебет рахунку

23 "Виробництво", кредит 201 "Сировина й матеріали", 203 "Паливо" тощо

на суму виробничих витрат по продукції "Б" рознесення здійснюють по

аналітичному рахунку витрат на виробництво продукції "А". При цьому дані

синтетичного обліку відповідають аналітичному обліку і навпаки.

{[.Безпідставні і необумовлені виправлення в облікових регістрах.

Відсутність пояснень при виправленні записів може мати місце внаслідок

необережності особи, що вносила виправлення. Але їх відсутність може носити

навмисний характер, з метою приховування зловживань.

12. Повна відсутність оборотів і сальдо в облікових регістрах. Повну

відсутність оборотів і сальдо за визначений період в окремих облікових

423

„ Контроль і ревізія „

регістрах працівники бухгалтерії інколи пояснюють відсутністю одного з

працівників, відволіканням на іншу роботу, малочисельним штатним апаратом

тощо. Однак, як показує ревізійна практика, в ряді випадків за цим

приховуються допущені зловживання! Виявивши подібні факти, ревізор

зобов'язаний організувати підрахунок оборотів, вивести сальдо та звірити з

відповідними регістрами синтетичного обліку, застосовуючи для цієї мети

спеціальні способи.

13. Зміна та знищення записів шляхом підчисток та виправлень.

Підчистки в облікових регістрах заборонені законом. Однак мають місце

випадки, коли раніше здійснений запис незаконної операції як наслідок

знищується шляхом підчисток в обліковому регістрі. Ревізор повинен ретельно

перевірити кожне виправлення в обліковому регістрі.

14. Відсутність у справах бухгалтерії окрелшх облікових регістрів, які

раніше були. Це може пояснюватися двома причинами: недбалістю обліковців

або бажанням знищити записи, які зроблені раніше в певному регістрі. Операції,

приховані за допомогою документів і записів в облікових регістрах, вивчаються

ревізором шляхом застосування одного або декількох способів дослідження, що

вказані вище. Застосування кожного з таких способів залежить від особливостей

досліджуваних операцій, специфіки обліку на підприємстві, що перевіряється.

15. Внесення до накопичувальних або групувальних відомостей, звітів,

журналів цифрових даних, що не підтверджені первинними документами.

Записи в журналах повинні підтверджуватися цифрами накопичуваних і

групувальних відомостей, відповідними звітами, а останні - первинними

документами. В такій послідовності ревізор повинен перевіряти правильність

записів в облікових регістрах.

16. Наявність розбіжностей між: кількісним обліком матеріальних

запасів на складі та їх вартісним обліком в бухгалтерії при сальдовому методі

обліку таких запасів. При оперативно-бухгалтерському (сальдовому) методі

обліку запасів бухгалтерія повинйа систематично перевіряти стан ведення

складського обліку та відповідність наявності запасів в натурі даним складського

обліку. На практиці цього правила часто не дотримуються через недбалість та

зловживання як бухгалтерів, так і матеріально відповідальних осіб. У випадку

виявлення розбіжностей між даними складського обліку і

424

„ Глава 13. Способи ревізійного дослідження господарських операцій „

даними бухгалтерії, ревізор повинен з'ясувати причини, ретельно

проаналізувати звіт про рух запасів і додані до нього документи.

17. Невідповідність звітних даних записам в облікових регістрах.

Перевіряючи достовірність складеної господарської звітності, ревізор повинен

порівняти (вибірково) цифрові показники звітності із записами в облікових

регістрах. Наприклад, перевіряючи правдивість складеної фактичної

калькуляції, ревізор повинен перевірити відповідність цифрових показників цієї

форми записам в аналітичних рахунках за статтями калькуляції. Працівники

обліку, відповідальні за складання вказаної звітності і ведення облікових

регістрів, повинні пояснити виявлені розбіжності.

18. Закриття рахунків здійснено без розноски в регістри обліку. На

практиці часто закриття ряду рахунків здійснюють безпосередньо в формах

річної звітності без рознесення в регістри обліку. В результаті приховуються

зловживання, які допускаються при калькулюванні продукції. При ревізії слід

переконатися в правильності закриття рахунків в кінці року і факті достовірного

рознесення інформації в регістри обліку.

19. Вибіркова перевірка по дебету або кредиту рахунку. В цьому випадку

протилежну сторону аналітичного рахунку перевіряють суцільним способом.

Наприклад, по рахунку 203 "Паливо" записи по кредиту перевіряють вибірково,

а по дебету - в суцільному порядку.

13.5. Перевірка стану облікової політики

Вивчення ревізором співставності фінансових даних господарюючого

суб'єкта здійснюється з одночасною перевіркою відображених в обліку'

дотримання останнім принципу незмінності методології відображення окремих

господарських операцій та оцінки майна в обліку.

Тому ознайомлення з діяльністю підприємства контролер починає з

вивчення облікової політики підприємства. Це дозволяє швидко визначити

особливості обліку підприємства, скласти точний план перевірки з врахуванням

специфіки діяльності та його фінансового стану.

Облікова політика підприємства - це система способів і прийомів

організації та ведення обліку на конкретному підприємстві, яка закріплена

відповідним внутрішнім нормативним актом на невизначений термін. Іншими

425

—

Контропь і ревізія „

словами, це порядок здійснення первинного спостереження, вартісного виміру,

поточного групування і підсумкового узагальнення фактів господарської

діяльності підприємства або реалізація методу бухгалтерського обліку.

Наказ про облікову політику - це внутрішній нормативний документ з

організації та порядку ведення обліку на підприємстві, який містить сукупність

способів та процедур організації і ведення обліку, що використовуються з метою

підготовки, складання та подання фінансової звітності. Облікова політика

підприємства розробляється головним бухгалтером підприємства і

затверджується його керівником.

Метою ревізії облікової політики підприємства є встановлення її

відповідності чинним нормативним та законодавчим актам, а також характеру і

масштабу діяльності підприємства.

Об'єктом вивчення є всі внутрішньофірмові документи, що визначають

питання організації і ведення бухгалтерського обліку на підприємстві.

Завдання ревізії облікової політики наступні:

►встановити наявність наказу (розпорядження) керівника про прийняття

облікової політики підприємства;

►визначити відповідність прийнятої облікової політики вимогам

законодавства та Положенням (стандартам) бухгалтерського обліку;

►вивчити дотримання при розробці наказу про облікову політику

припущень і вимог, встановлених нормативними документами;

►дослідити повноту розкриття вибраних при формуванні облікової

політики способів ведення бухгалтерського обліку, що істотно впливають на

оцінку і прийняття рішень користувачами бухгалтерської звітності;

►перевірити наявність посадових інструкцій, наявність та ефективність

затвердженої системи документообігу, вибір форми ведення бухгалтерського

обліку, встановлений порядок проведення інвентаризації майна та зобов'язань,

затверджений робочий план рахунків бухгалтерського обліку;

►проаналізувати та оцінити загальні і конкретні елементи облікової

політики.

Документом, в якому фіксуються положення облікової політики, є наказ

керівника, що складається на кожен наступний рік. При цьому з метою

співставлення даних при веденні бухгалтерського обліку підприємство

426

,_, Глава 13. Способи ревізійного дослідження господарських операцій „

повинно забезпечити незмінність протягом поточного року прийнятої

методології відображення окремих господарських операцій та оцінки майна.

Зміна положень облікової політики на наступний звітний рік повинна бути

відображена у Примітках до фінансової звітності.

Недотримання підприємством вимог щодо законодавчої регламентації

облікової політики, навісь при несуттєвому впливі на фінансові результати

діяльності підприємства і достовірність фінансової звітності, може призвести до

негативних наслідків з боку уповноважених державних контролюючих органів.

При вивченні облікової політики контролеру необхідно звернути увагу

на те, щоб у наказі про облікову політику підприємства було передбачено

один з наступних варіантів організації та ведення бухгалтерського обліку

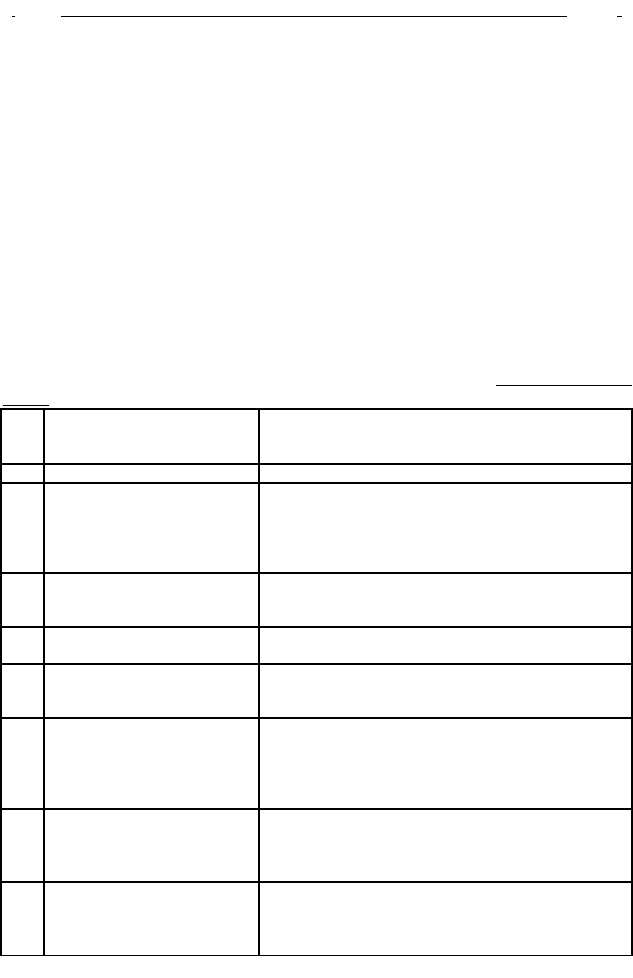

(табл. 13.4).

Таблиця 13.4. Можливі варіанти організації та ведення бухгалтерського

обліку

№

з/п

Облікова політика

підприємства

Можливі варіанти

І

2

3

1 Вибір суб'єкта, що здійснює ► бухгалтерська служба

ООЛ1К

► бухгалтер

► керівник

► приватний підприємець

► аудиторська фірма

2 Організація роботи ► централізована

облікового апарату ► децентралізована

► змішана

3 Технологія обробки ► ручна

облікової інформації »

► із застосуванням комп'ютерної техніки

4

Форма бухгалтерського

обліку (вибирає бухгалтер)

► журнальна

► спрощена без ведення регістрів обліку майна

► спрощена з веденням регістрів обліку майна тощо

5 Форми первинних облікових ► типові уніфіковані облікові документи

документів

► перелік форм первинних документів,

розроблених підприємством

► форми первинних документів для внутрішнього

контролю

6 Правила документообігу і ► строк надання проміжної документації

технології обробки облікової

документації

структурними підрозділами

► графік документообігу

► форма бухгалтерського обліку

7

Структурні підрозділи,

виділені на окремий баланс

► перелік відокремлених підрозділів, виділених на

окремий баланс

► перелік відокремлених підрозділів, не виділених

на окремий баланс

427

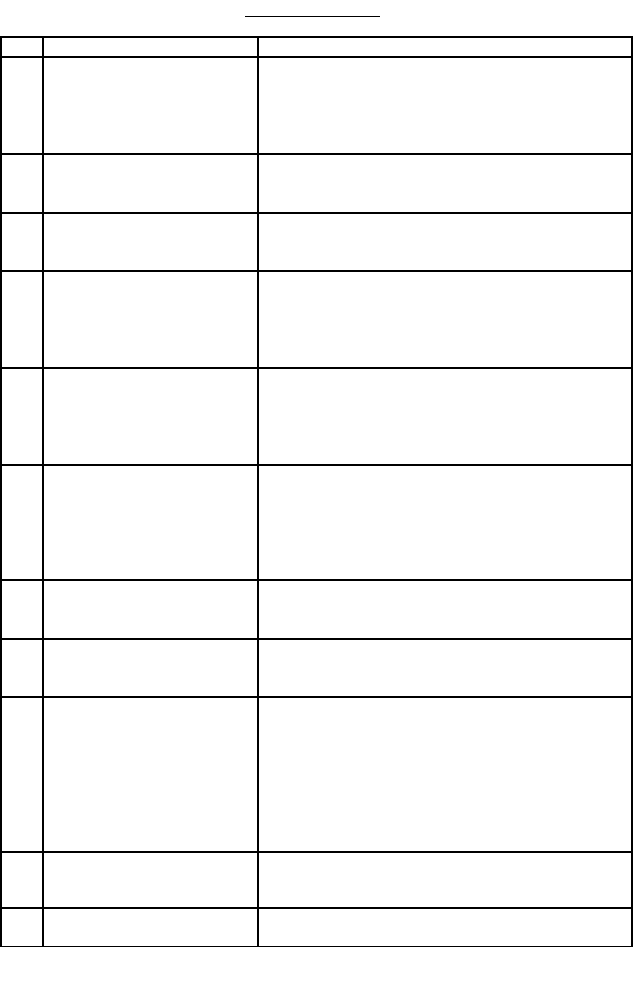

Контроль і ревізія

І 2

.?

8

Метод нарахування

амортизації основних засобів

► кумулятивний

► прямолінійний

►виробничий

► зменшення залишкової вартості

► прискореного зменшення залишкової вартості

9

Зміна вартості основних

засобів

► зміна вартості основних засобів в результаті:

дообладнання (модернізації, реконструкції);

► переоцінки

10

Об'єкти основних засобів,

надані та прийняті в оренду

► перелік основних засобів, зданих (прийнятих в

оренду)

► джерела покращання орендованого майна

11

Методи нарахування

амортизації інших

необоротних матеріальних

активів

► прямолінійний

►виробничий

► по 50 % - при введенні в експлуатацію і 50 % -

при списанні з балансу

► одразу 100 % при введенні в експлуатацію

12

Метод нарахування

амортизації нематеріальних

активів

► прямолінійний

► кумулятивний

►виробничий

► зменшення залишкової вартості

► прискореного зменшення залишкової вартості

13

Метод списання запасів при

їх вибутті

► ідентифікованої собівартості

► середньозваженої собівартості

► ФІФО

► Л1ФО

► нормативних затрат

► ціни продажу

14

Оцінка незавершеного

виробництва

► за нормативною виробничою собівартістю

► за прямими статтями витрат

► за вартістю сировини, напівфабрикатів, матеріалів

15 Оцінка готової продукції

► фактична виробнича собівартість

► нормативна собівартість

► прямі статті витрат

16

Варіант обліку витрат *

діяльності

► з використанням рахунків класу 8 "Витрати за

елементами'' для суб'єктів малого підприємництва,

а також інших організацій, діяльність яких не

спрямована на ведення комерційної діяльності

► з використанням рахунків класу 9 "Витрати

діяльності"

► з використанням рахунків класу 9 "Витрати

діяльності" та позабалансових рахунків

17 Резерви майбутніх витрат та

платежів

► перелік резервів, що створюються для наступних

платежів

► резерви майбутніх платежів не створюються

18

Порядок створення резерву

сумнівних боргів

► не створюється резерв сумнівних боргів

► створюється резерв сумнівних боргів

428

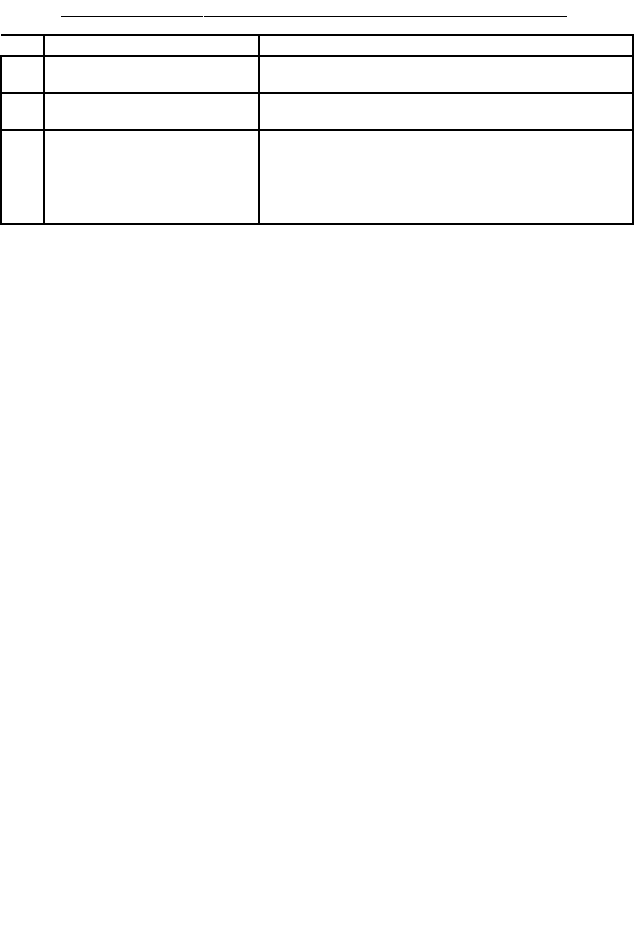

Глава 13. Способи ревізійного дослідження господарських операцій

І 2 3

19

Метод формування резерву

сумнівних боргів

► виходячи з платоспроможності окремих дебіторів

► на основі класифікації дебіторської заборгованості

20

Метод визнання доходу від

надання послуг

► метод оцінки ступеня завершеності робіт

► рівномірного нарахування

21

Порядок проведення

інвентаризації активів та

зобов'язань підприємства

► кількість інвентаризацій в звітному році

► дати їх проведення

► перелік майна та зобов'язань, що перевірялись

при кожній інвентаризації

► склад інвентаризаційної комісії

Як правило, облікова політика підприємства виступає об'єктом ревізії. До

ознак порушення облікової політики, на які повинен зважати ревізор, відносять:

► відсутність на підприємстві наказу керівника про облікову політику;

► нерозкриття у наказі про облікову політику обраного підприємством

варіанту законодавчо встановленого порядку ведення бухгалтерського обліку;

► невідповідність початкових залишків балансових рахунків обліковій

політиці, що обрана підприємством;

► надання права підпису наказів іншій особі, крім керівника, не

відображено в організаційно-розпорядчих документах керівника підприємства;

► зміна облікової політики протягом звітного року;

► зміна облікової політики у наступних звітних роках, що не відображено

в пояснювальній записці до річного звіту підприємства;

► недотримання законодавчо встановлених оцінок активів;

►непроведения у бухгалтерському обліку коригування сум зносу

малоцінних необоротних матеріальних активів у поточному році в разі зміни

облікової політики;

► відсутність ведення бухгалтерського обліку та складання фінансової

звітності (за виключенням звіту про рух грошових коштів);

► недотримання умов визначення дебіторської заборгованості.

При вивченні стану облікової політики ревізор повинен з'ясувати наступні

питання:

1. Наскільки ефективний облік на підприємстві, діяльність якого

ревізується; як вирішені питання на складних ділянках облікової роботи, як

розвантажений обліковий персонал від невластивих йому облікових функцій, які

раціональні прийоми застосовуються для ліквідації дублювання записів.

429