Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

Контроль і ревізія

документ і в момент здійснення операції зафіксувати інформацію

на машинному носії, передати документ до бухгалтерії для подальшої

обробки. Відсутність АРМ в нижніх підрозділах підприємства свідчить або

...

.. гі> ?

про ручний спосіб складання документів з послідовною передачею їх до

бухгалтерії, чи про те, що документи формуються в самій бухгалтерії, що є

характерним для підприємств з невеликим обсягом документів.

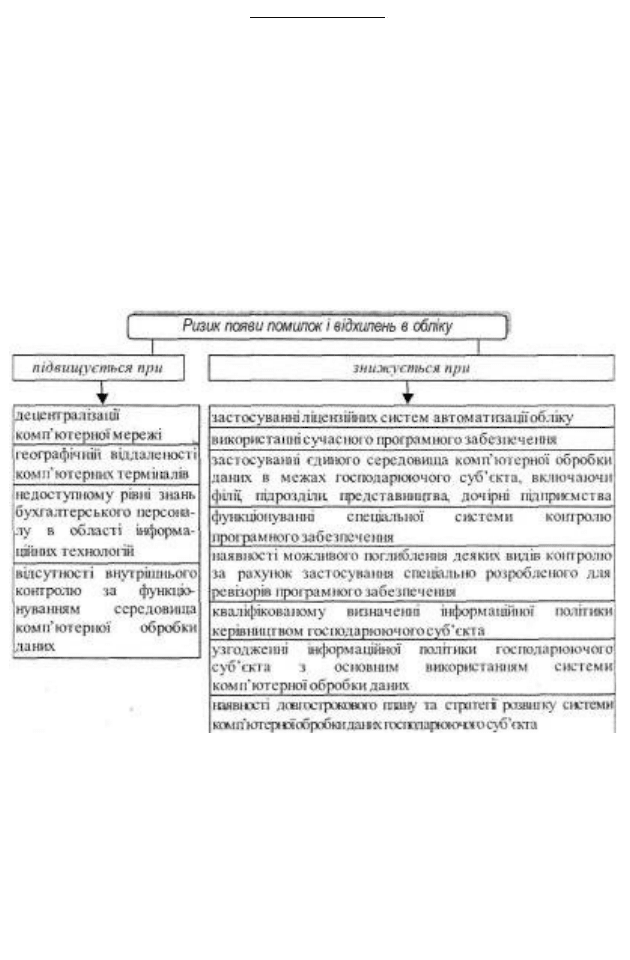

Ревізору необхідно враховувати, що застосування програмного

забезпечення господарюючим суб'єктом значно впливає на ризик появи

помилок і відхилень в обліку, причому за різних умов ризик може

підвищуватись або знижуватись (рис. 14.2).

Р ис . 1 4 .2 . Ф ак т ор и ревізійн о го ри зик у

За допомогою комп'ютерної

техніки проводяться складні розрахунки щодо прогнозування імовірності

нераціонального використання матеріальних, трудових і фінансових ресурсів,

недостач, розкрадань, зловживань, приписок невиконаних робіт. Це дає

можливість зосереджувати увагу ревізорів на тих ділянках, де є наявні ознаки,

що свідчать про можливі негативні явища, тому комп'ютери широко

застосовуються для діагностики відхилень від нормального режиму роботи в

діяльності підприємства, що ревізується.

440

в=

=В

Глава 14. Ревізія в умовах застосування комп ' ютерних технологій

—

При ручній обробці інформації дані про об'єкти

ревізії відображаються в первинних документах та

облікових регістрах, що складаються вручну. При цьому

папір є основою для фіксації даних, а інформація, що

зафіксована в документах, -сприймається візуально.

Ревізор може її перевіряти без будь-якого розшифрування.

Так, при перевірці касових операцій в умовах паперового обліку ревізор

проводить суцільну перевірку. Для цього, зокрема, дані виписок банку, корінці

чекових книжок, первинних касових документів порівнюються із записами в

касових звітах і в касових регістрах по рахунку "Каса"; залишки на кінець

попереднього періоду по касових звітах порівнюються із залишками на початок

наступного, касові документи - з документами і звітами матеріально

відповідальних осіб тощо.

При традиційному обліку ревізору необхідно вручну перевіряти

підсумки безлічі розрахунково-платіжних відомостей, порівнювати первинні

документи з нарахування заробітної плати з розрахунковими відомостями.

Для виявлення можливих порушень ревізор складає різні групувальні

таблиці, на що витрачає багато часу. ^^

—

Це порушує питання про можливість застосування комп'ютерної техніки і

програмного забезпечення для полегшепня роботи ревізора в умовах ведення

бухгалтерського обліку вручну.

Маючи портативний компьютер і відповідне програмне забезпечення, яке

містить правильні алгоритми розрахунку необхідних показників, ревізором

вводиться вхідна інформація і одержується результативне значення. Порівняння

суми, одержаної ревізором, з сумою, що відображена в обліку господарюючого

суб'єкта, дозволяє визначити правильність розрахунків, що здійснюються

бухгалтером.

Застосування програмного забезпечення для перевірки правильності

здійснених розрахунків може мати місце в ході ревізії операцій з обліку

амортизації основних засобів, формування первісної вартості запасів, списання

сум транспортно-заготівельних витрат, визначення торгової націнки,

розрахунків з оплати праці, визначення сум податків і податкових платежів

тощо.

441

ї

---------------------------------

1

Застосування

комп'ютерної

техніки в умовах

ведення обліку

вручну

„_, Контроль і ревізія

Окремі можливості надаються ревізору в частині застосування

програмного забезпечення при перевірці звітності і взаємоув'язки показників

звітних форм.

Перевірка формування показників фінансової, податкової та іншої звітності

вимагає значних затрат часу і зосередженості, тому полегшити і спростити

роботу ревізора можна шляхом введення інформації до комп'ютера ревізора, і

формування звітних показників з використанням спеціального програмного

забезпечення (наприклад, програм фінансового аналізу та їх окремих модулів).

Отримана ревізором звітність порівнюється зі звітністю, складеною

бухгалтером підприємства, що ревізується. Одночасно при формуванні звітності

ревізором здійснюється перевірка взаємоув'язки звітних показників.

Поряд з цим застосування програм фінансового аналізу дозволяє ревізору в

автоматичному режимі отримати всі можливі фінансові коефіцієнти і швидко

провести аналіз фінансового стану господарюючого суб'єкта.

При автоматизації бухгалтерського обліку на

підприємствах, звичайно, створюється система

автоматизованого контролю, яка повинна бути описана в

проектній документації. Якщо при розробці закладається всебічний логічний

контроль різноманітних взаємопов'язаних показників руху засобів і джерел їх

утворення, знижується можливість виникнення різних викривлень, зловживань.

У ревізора не виникає потреби застосовувати різні прийоми документального

контролю, оскільки вони виконуються автоматично, програмно і носять

постійний характер.

До основних видів контролю достовірності інформації належать:

►контроль на рівні реквізитів з метою уникнення механічних помилок

(тип, шаблон, діапазон);

►дотримання технологічного процесу обробки інформації на

обчислювальному центрі, що передбачає неможливість виконання наступної

процедури обробки без нормального завершення попередньої процедури.

Часто закладена до проектної документації система контролю не відповідає

фактичному його здійсненню в процесі обробки облікової інформації. Тому

ревізору слід переконатися у відповідності проекту фактичному обліковому

процесу, перевірити правильність обробки

442

Процес ревізії в

комп'ютеризова

ному середовищі

,_, Глава 14. Ревізія в умовах застосування комп ' ютерних технологій

—

інформації. Технологічний процес повинен забезпечити автоматизацію

контролю правильності обробки інформації та виправлення виявлених помилок.

Виявлені в період обробки за окремими стадіями технологічного процесу

помилки відображаються у відповідних актах. По цих актах ревізор може

відтворити і документально перевірити процес обробки інформації, з'ясувати,

які помилки носять постійний характер, чим це зумовлено. Тому важливе

значення має організація зберігання таких документів на підприємствах.

Використання програмного забезпечення при проведенні ревізії вимагає

розробки спеціальних методик щодо діагностики стану підприємства, що

ревізується. За допомогою методів попереднього дослідження можна не

перевіряючи конкретних документів і виконавши тільки відповідні розрахунки

отримати відповідь на питання про те, чи варто проводити поглиблену ревізію

діяльності конкретного цеху, служби, ділянки. Це надає можливість більш

раціонально використовувати робочий час ревізорів.

Ревізор, досліджуючи документи, вивчає встановлений порядок

виправлення виявлених помилок, аналізує їх з метою попередження в

майбутньому. Особливу увагу слід звертати на помилки, виявлені при введенні

інформації до комп'ютерної програми. Для перевірки правильності обробки

інформації за окремим завданням ревізор може використовувати так званий

метод "повтору контрольного прикладу", тобто самостійно або із залученням

спеціаліста обробити за діючими на підприємстві програмами і у встановленому

технологічному порядку конкретну первинцу інформацію.

При використанні комп'ютерної техніки ревізори часто вдаються до

програмно-логічних способів контролю, серед яких варто виділити: прийоми

подвійного рахунку; алгоритмічний контроль; рахунковий контроль з

отриманням контрольних підсумків; балансовий спосіб рахункового контролю;

застосування матричних моделей; порівняння однойменних показників,

отриманих з різних джерел (зустрічні перевірки); прийом оберненого

перерахунку; способи підстановок, кореляційних зв'язків, інші математичні

прийоми, контроль за відхиленнями. Використання наведених прийомів дає

можливість виявити протиріччя в окремих показниках первинних документів,

нормативно-довідниковій інформації, викривати та попереджувати приписки та

інші порушення.

443

m

Контроль і ревізія

Ревізор повинен ретельно перевірити правильність алгоритмів розрахунків.

Помилка, яка була закладена до алгоритму розрахунку і багаторазово

застосовувалася до господарських операцій, що повторюються, може викривити

результат господарської діяльності. В процесі перевірки алгоритмів розрахунку

сум при введенні господарських операцій контролюється також правильність

формування проводок. Особливо ретельно перевіряються алгоритми операцій,

які ініціюються самою програмою, так як до моменту їх виконання персонал

зобов'язаний ввести, проконтролювати, відкоригувати всі дані, які

використовуються цією операцією.

Алгоритм також перевіряється на відповідність чинному законодавству і

обліковій політиці господарюючого суб'єкта, а також з'ясовується можливість

коригування алгоритму у випадку зміни порядку ведення бухгалтерського

обліку, податкового чи іншого законодавства.

Тестування налагодження алгоритмів ставить високі вимоги до ревізора в

частині його комп'ютерної підготовки. Бажано, щоб він розумів макромову

конкретної програми. Це дозволить йому не лише протестувати алгоритм на

конкретних даних, але й розібратися в правильності його налагодження,

наприклад, при використанні типових операцій, доступ до зміни яких має

непрофесійний користувач - бухгалтер. Практика показує, що найбільш

ефективно працюють системи, налагоджені дилерами фірми-розробника

програмного продукту або висококваліфікованими ревізорами, які мають вагомі

знання у сфері бухгалтерського, податкового обліку і законодавства, а також

значний досвід роботи з різними комп'ютерними системами.

При тестуванні алгоритмів слід звертати увагу і на правила заокруглення,

переведення даних з одних одиниць виміру в інші тощо. Може статися так, що

через помилки в заокругленні баланс, наприклад, може сходитися в гривнях і не

сходитися в тисячах гривень.

Ревізор зобов'язаний також перевірити алгоритми розрахунку показників

форм звітності та оцінити можливість їх коригування при змінах у

законодавстві. Більш того, часто зміни зачіпають і самі форми звітності,

додаються одні рядки, виключаються інші. Більшість систем оброоки облікової

інформації дозволяють бухгалтеру вносити самому такі зміни, без допомоги

розробників. Необхідно перевірити відповідність форм звітності, що

використовуються, чинному законодавству. Багато відомих фірм-

444

розробників оперативно поширюють серед своїх користувачів нові форми

бланків ПРИ Щ зміні-

Ревізор може застосовувати фактичні дані грсродарюючого суб'єкта або

спеціально розроблені конкретні приклади перевірки алгоритмі?

комп'ютерної обробки даних.

Контрольні дані вводяться до системи обробки з метою перевірки

правильності функціонуванню комп'ютерних програм. Ревізору бажано мати

набір даних і заздалегідь прораховані на, їх основі результати, тобто

контрольні приклади. Для встановлення правильності нарахування

прибуткового податку ревізор може ввести до комп'ютерної програми

клієнта значення визначеної суми заробітної плати та переконатися в

правильності отриманого результату. Контрольні дані повинні бути

компактними і не вимагати багатогодинного введення до системи клієнта,

але при цьому охоплювати якнайбільший спектр видів господарської

діяльності. Тестування комп'ютерної системи обробки даних клієнта із

заздалегідь підготовленими контрольними прикладами, як показує практика,

є більш ефективним, ніж тестування на рснові даних самого клієнта.

Також є можливим застосовування спеціальних засобів для перевірки

змісту комп'ютерних файлів підприємства, що ревізується. Для таких потреб

застосовуються програми, які дозволяють аналізувати зміст таких файлів,

сортувати показники, що в них зберігаються, за різними ознаками (датою,

сумою, алфавітом, змістом), та роздруковувати їх в необхідній формі. Такі

спеціалізовані ревізійні програми можна розробити для більшої частини

поширених на українському ринку систем комп'ютерної обробки даних.

Використання хронологічної перевірки доцільне на тих підприємствах,

в яких здійснюється кількісно-сумовий облік товарів (на складах

торговельних організацій, базах). Як правило, в цих організаціях на кінець

місяця по одних видах товарів можуть зазначатися залишки, а по інших - ні.

Якщо аналізувати надходження і витрачання товарів не тільки на кінець

місяця, а дослідити кожну операцію з витрачання і надходження товарів, то

можна встановити, що за даним товаром на певну дату зазначається

перевитрачання, а потім оприбутковується товар, після чого визначається

реальний залишок. Відповідно, в результаті утворений лишок приховується і

445

,_, Контроль і ревізія

ш

не відображається в бухгалтерському обліку, і нарахування відповідного

втрачання за даним товаром здійснюється за весь інвентаризаційний період.

За допомогою комп'ютера можна здійснювати програмний контроль за

дотриманням різних норм, нормативів, правильності застосування знижок,

націнок тощо. Оскільки можливість здійснення різних зловживань в більшості

випадків створюється відсутністю необхідного програмного контролю, а система

автоматизованого контролю повинна бути передбачена в проекті автоматизації

обліку, то ревізор при будь-якому рівні автоматизації бухгалтерського обліку

повинен перевіряти проектну документацію на створення такої підсистеми.

Документація перевіряється на наявність в проекті засобів автоматизованого

контролю - як для забезпечення достовірності інформації, що обробляється на

основних етапах облікового процесу, так і для виявлення різного роду

зловживань. В результаті такої перевірки можуть бути виявлені "слабкі" місця (з

контрольних позицій) в програмі, що не перешкоджають здійсненню порушень,

зловживань, наприклад, відсутність програмного контролю внутрішнього

переміщення запасів і грошових коштів, контролю за використанням бланків

суворої звітності тощо. Це може стати умовою для виписки безтоварних

накладних з метою приховування недостач, повторного включення документів

для автоматизованої обробки.

Порівнюючи дані про придбання сировини і матеріалів з їх кількістю в

кінцевому продукті, можна визначити коефіцієнт корисного використання

сировини і матеріалів. При порівнянні цього коефіцієнта з нормативним чи

розрахунковим ревізор може зробити висновок про раціональність використання

матеріальних ресурсів на підприємстві. Якщо ці коефіцієнти співпадають або

максимально наближаються один до одного, то керівник ревізійної бригади

приймає рішення про недоцільність ревізії даної ділянки за первинними

документами. Якщо коефіцієнт фактичного використання сировини і матеріалів

значно нижче нормативного чи очікуваного, проводиться поглиблена ревізія

використання тих видів сировини і матеріалів, за якими були виявлені

розбіжності.

В умовах автоматизованого обліку залишки по касових звітах можуть

контролюватися програмно, дані взаємопов'язаних документів порівнюються із

записами у звітах, на підставі первинних документів комп'ютерна

446

,-, Глава 14. Ревізія в умовах застосування комп ' ютерних технологій

и

програма розраховує заробітну плату, автоматизованим способом формується

вихідна інформація аналітичного та синтетичного обліку. В цьому випадку

автоматизований контроль обумовлений наявністю (або відсутністю) при

розробці відповідних комплексів задач з обліку касових операцій, оплати праці в

процесі проектування автоматизованої системи обробки облікової інформації.

Комп'ютерні програми дають можливість швидко порівняти відповідність

даних про нарахування заробітної плати сумам, нарахованим за вироблену

продукцію, з урахуванням складності та якості виконаних робіт і кваліфікації

працівників. Перевищення допустимих норм вказує на нераціональне

використання фонду заробітної плати чи зловживання. Поглибленою ревізією

обґрунтованості нарахування і виплати заробітної плати працівникам певної

ділянки, де були виявлені ці відхилення, можна виявити факти нарахування сум

за невиконані роботи, оплати прихованих простоїв, завищення розцінок,

недотримання технологічного процесу, включення до відомостей фіктивних

осіб, або нарахування заробітної плати працівникам, які виконували

адміністративну роботу, а також оплати за неякісну або невраховану продукцію,

роботу по виправленню браку тощо.

Комп'ютери та штрихове кодування товарно-виробничих запасів можна

широко використовувати при проведенні інвентаризацій. За завданням ревізорів

або інвентаризаційної комісії за допомогою комп'ютера можна виготовити в

необхідній кількості бланки описів із заповненими реквізитами і залишками

товарно-виробничих запасів, які повинні знаходитися в місцях їх зберігання

станом на день інвентаризації. Тим самим спрощується робота по складанню

описів, на що витрачається багато часу. Комісії залишається лише внести до

опису фактичну кількість запасів, виявлених інвентаризацією.

Зрозуміло, що виявлення результатів інвентаризації, взіаємозалік недостач

та лишків відбувається тільки після введення даних про фактичні залишки.

Порівняльні відомості друкуються в необхідній кількості.

Використання комп'ютерних програм дає можливість не тільки полегшити

і прискорити роботу інвентаризаційних комісій, ревізорів, бухгалтерів, але й

підвищити достовірність результатів. Великий обсяг технічної роботи при

взаємному заліку недостач і лишків в результаті пересортування не гарантує

правильності виведення кінцевих даних.

447

И ..... ..Контроль і ревізія

Незважаючи на подальший розвиток комп'ютерного забезпечення та

передачі вихідної інформації до комп'ютерних систем ревізійні операції

організаційно-інструктивного характеру, спостереження, оцінки дій

посадових осіб, отримання пояснень, довідок тощо вимагають творчих

зусиль ревізора, тому їх важко автоматизувати за допомогою технічних

засобів. Багато видів операцій, пов'язаних з готівково-грошовим обігом,

фінансовими розрахунками і рухом товарно-виробничих запасів, вимагають

їх оформлення традиційними первинними документами, які виконують

розпорядчо-правову функцію, і використовуються як виправдовуючі

(виконавчі) документи.

Як показує практика ревізії, кожне підприємство

має особливості. Але в методології ревізії є загальні

позиції. Плай ревізійної перевірки, щО використовується

для більшості підприємств, складається з Наступних

процедур, кожна з яких вимагає Отримання певного Вихідного документу:

1) отримання довідкової інформації НрО ПІДЙриємство;

2) ревізія устаНОвЧйх документів;

3) ревізій Облікової політики;

4) ревізія Організації бухгалтерського обліку та звітності;

5) ревізій стану бухгалтерського Обліку та звітності;

6) ревізія за напрямами Обліку:

%■ Облік безготівкових розрахунків;

IS- Облік касових операцій;

*- Облік запасів;

*■ Облік ta використання необоротних активів;

% Облік ВЛасЙОгО капіталу і забезпечення зобов'язань;

*- облік довгострокових та ПОтОчНйх Зобов'язань;

V облік Доходів і результатів діяльності;

* Облік Витрат діяльності-

*- стан Інвентаризації активів, зобов'язань підприємства;

%■ облік ОСНОВНИХ засобів;

* розрахунки з підзвітними Особами;

%■ облік розрахунків з постачальниками ta покупцями;

%■ Облік зарОбітНОЇ нлатік;

%~ розрахунки з бЮджетО-м та позабюджетними фондами;

7) складання akty ревізії.

448

Технологія

ревізії

на прикладі

програмо

"Турбо-

Глава 14. Ревізія в умовах застосування комп ' ютерних технологій _

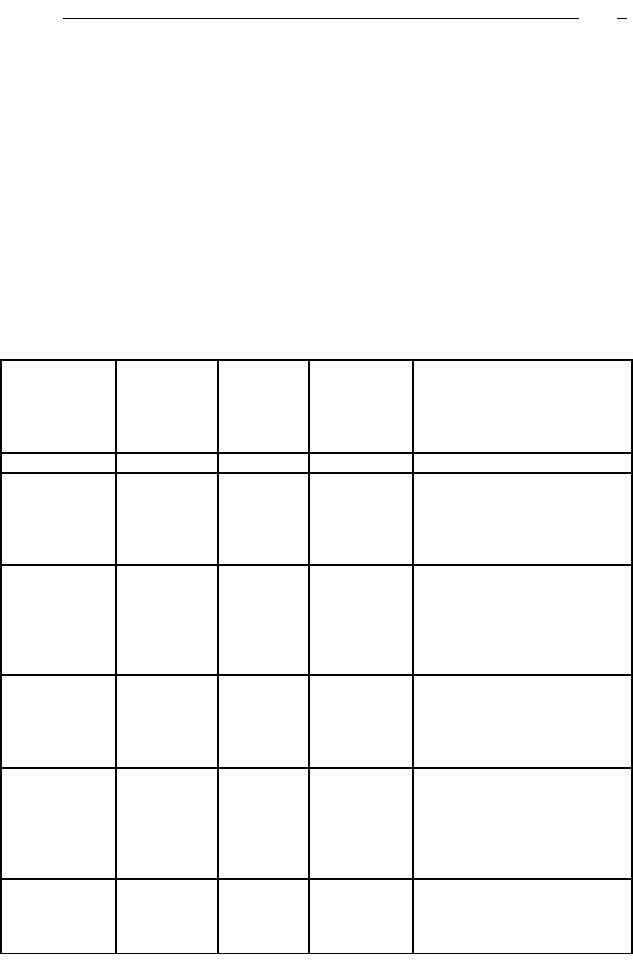

Найбільш трудомісткою є ревізія за ділянками обліку. Цю частішу роботи

ревізора можна виконати за допомогою програми "Турбо-Бухгалтер 5". В

одному вікні ревізор формує звіт по журналу господарських операцій в розрізі

рахунків, що відповідають даному напряму обліку. В іншому вікні відкривається

робочий зошит ревізора для цієї ділянки обліку. Перевіряючи послідовно всі

операції та порівнюючи їх з первинними документами, ревізор здійснює

перевірку.

Для кожного робочого зошита є перелік можливих помилок. При виявленні

помилки ревізор вводить до робочого зошита зміст проводки по журналу

господарських операцій та відповідне зауваження. В таблиці 14.2 наведені

основні дані для роботи з робочими зошитами.

Таблиця 14.2. Дані для роботи з робочими зошитами в програмі

"Турбо-Бухгалтер 5"

Робочий лист

Первинні

документи

Рахунки

журналу

господар

ських

операцій

Звіти, що

формують

ся

Можливі недоліки

1

2

і

4

5

Безготівкові

розрахунки

Банківські

виписки,

Платіжні

доручення

311,312

Картка

рахунків

311.312

1. Виділення ПДВ

2. Кореспонденція рахунків

3. Призначення платежу

4. Віднесення курсових

різниць

Облік запасів

Накладні,

Рахунки

10, 20. 28

Картка

рахунку 10,

Картка

рахунку 20,

Картка

рахунку 28

1.Відсутність документів

2.Невиділення ПДВ

3.Правильність оформлення

документів

Касові

операції

Касова книга,

Прибуткові

ордери,

Видаткові

ордери

зо

Картка

рахунку 30

1. Наявність та правильність

заповнення документів

2.Кореспонденція рахунків / 3.

Перевищення ліміту

готівкових розрахунків \

Підзвітні

особи

Авансові

звіти

372

Аналітичні

таблиці по

підзвітних

особах

1. Наявність всіх виправдо

вуючих документів

2. Кореспонденція рахунків

3. Дотримання норм витрачання

4. Перевищення ліміту

готівкових розрахунків

Розрахунки з

постачальника

ми та

покупцями

Договори,

Рахунки,

Акти

36,63

Аналітичні

таблиці по

підприємства

х

1. Наявність та правильність

оформлення договорів по акту

449