Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

где Эол —эффект операционного левериджа; ДМП —темп прироста маржинальной

операционной прибыли, в %; ДВОП —темп прироста валовой операционной прибыли, в

%; • ДОР —темп прироста объема реализации продукции, в %. В целях исключения влияния

налоговых платежей, включаемых в цену продукции и уплачиваемых за счет валового

дохода, расчет эффекта операционного левериджа может быть произведен по следующей

формуле:

где Э

ол

— эффект операционного левериджа; ДВОП —темп прироста валовой

операционной прибыли, в %; ДЧОД — темп прироста чистого операционного дохода.

Эта формула наиболее приемлема для расчета операционного левериджа на

предприятиях торговли.

В целях раздельного изучения влияния на операционную прибыль прироста объема

реализации продукции в натуральном выражении и изменения уровня цен на нее для

определения эффекта операционного левериджа используется следующая формула:

где Э

ол

— эффект операционного левериджа; ДВОП —темп прироста валовой

операционной прибыли, в %; дОР

н

—темп прироста объема реализации продукции в

натуральном выражении (количество единиц продукции), в %; ДЦ

е

—темп изменения

уровня средней цены за единицу продукции, в %.

Эта формула позволяет комплексно учесть влияние на изменение суммы

операционной прибыли как коэффициента операционного левериджа, так и изменения

ценовой политики.

Имеются и другие более сложные модификации формулы расчета эффекта

операционного левериджа. Однако несмотря на различия алгоритмов определения

эффекта операционного левериджа, содержание механизма управления операционной

прибылью путем воздействия на соотношение постоянных и переменных издержек

предприятия остается неизменным.

Для наглядности рассмотрим эффект операционного левериджа на следующем

примере: два предприятия "А" и "Б" имеют одинаковую исходную базу объема

реализации продукции и наращивают этот объем на протяжении последующих периодов

одинаковыми темпами. При этом на предприятии "Б" сумма постоянных операционных

затрат вдвое превышает аналогичный показатель на предприятии "А" (соответственно 60

и 30 условных денежных единиц). В то же время на предприятии "А" в более высоком

размере сложился уровень переменных операционных затрат в расчете на единицу

производимой продукции, чем на предприятии "Б" (соответственно 20% и 10%). Исходя

из этих различных соотношений постоянных и переменных операционных затрат на

предприятиях определим темпы прироста суммы валовой операционной прибыли при

одинаковых темпах прироста объема реализации продукции (уровень налоговых платежей

за счет валового операционного дохода примем в размере 20% от общей его суммы).

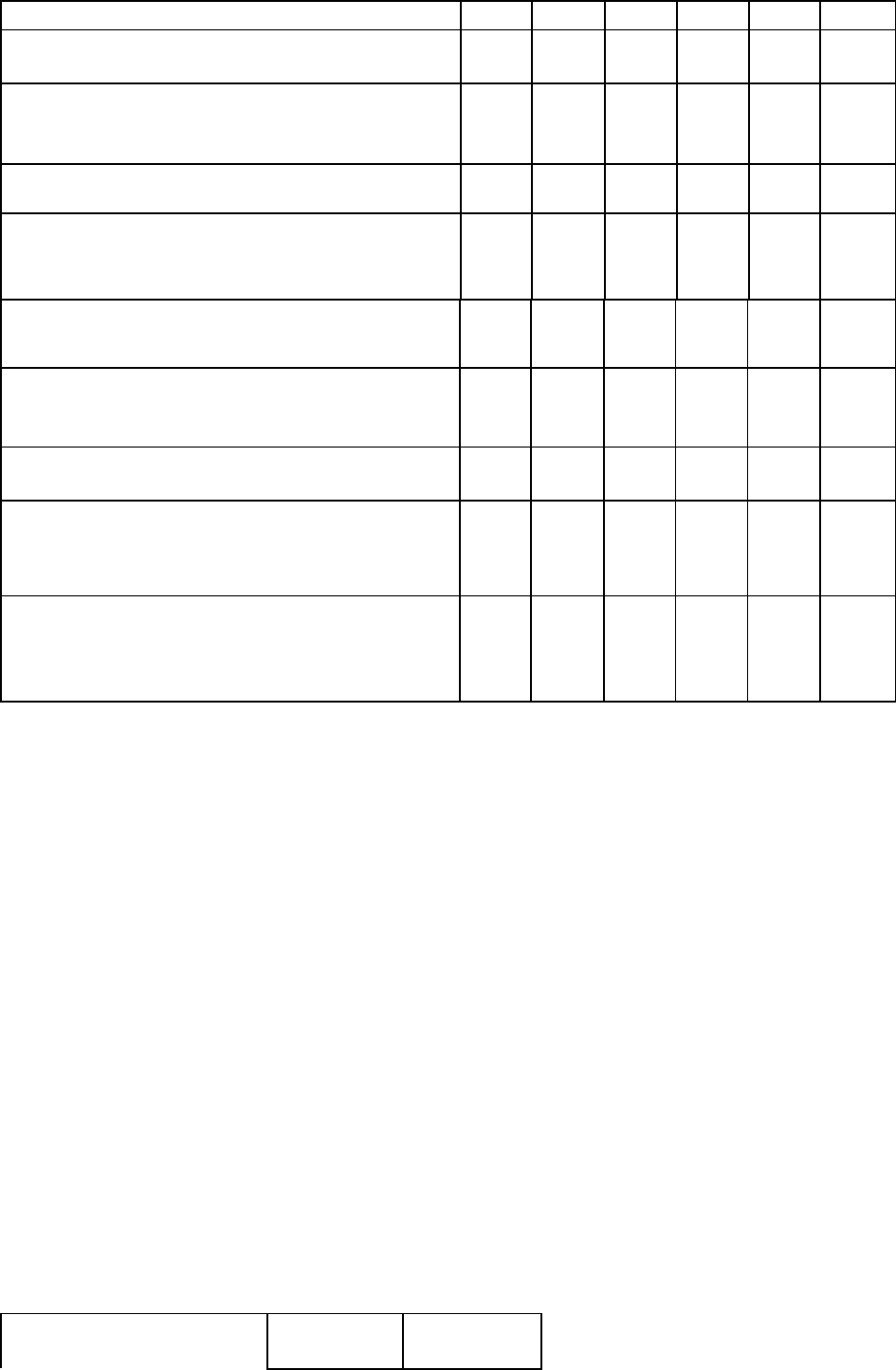

Результаты расчета эффекта операционного левериджа представлены в таблице 7.2.

Таблица 7.2. Расчет эффекта операционного левериджа (в

условных денежных единицах)

Предприятие "А" Предприятие "Б"

Показатели I

перио

д

II

перио

д

III

перио

д

I

перио

д

II

перио

д

III

период

1 2 3 4 5 6 7

1. Объем реализуемой продукции 100 200

300 100

200 300

141

2. Сумма постоянных операционных затрат

30 30 30 60 60 60

3. Уровень переменных операционных затрат

к объему реализации продукции, в %

20 20 20 10 10 10

4. Сумма переменных операционных затрат

frp. lxrp. 3^ ( 100 J

20 40 60 10 20 30

5. Общая сумма операционных затрат (гр. 2 +

гр. 4)

50 70 90 70 80 90

6. Коэффициент операционного левериджа

» -. - Ггр. 2Л [rp.5j

0,60 0,43 0,33 0,86 0,75 0,67

7. Ставка налоговых платежей за счет

доходов, %

20 20 20 20 20 20

8. Сумма налоговых платежей за счет

доходов (тр. 1хгр. 7Л [ 100 J

20 40 60 20 40 60

9. Сумма валовой операционной прибыли (гр.

1 - гр. 5 - гр. 8)

30 90 150 10 80 150

10. Темп роста валовой операционной

прибыли, в %:

— к первому периоду

— ко второму периоду

— 300 500

167

— 700

1500

188

11. Темп роста объема реализации

продукции, %:

— к первому периоду

— ко второму периоду

— 200 300

150

— 200 300

150

Как видно из результатов расчета, оба предприятия за счет наличия постоянных

операционных затрат получают эффект операционного левериджа. Однако уровень этого

эффекта значительно различается в силу различий коэффициента операционного

левериджа.

Так, предприятие "А", прирастив объем реализации продукции по отношению к

первому периоду на 100% во втором и на 200% в третьем периодах, получило

соответственно прирост валовой операционной прибыли в размере 200% и 400%. В то же

время предприятие "Б" при тех же темпах прироста объема реализации продукции за счет

более высокого коэффициента операционного левериджа получило прирост валовой

операционной прибыли в размере соответственно 600% и 1400%. И по отношению ко

второму периоду механизм проявления эффекта операционного левериджа остался

неизменным — прирастив объем реализации продукции на 50%, предприятие "А"

получило прирост суммы валовой операционной прибыли в размере 67%, а предприятие

"Б" (за счет более высокого коэффициента операционного левериджа) — в размере 88%.

Для наглядности результаты сравнения эффекта операционного левериджа на

предприятиях "А" и "Б" в обобщенном виде могут быть представлены следующим

образом (таблица 7.3.).

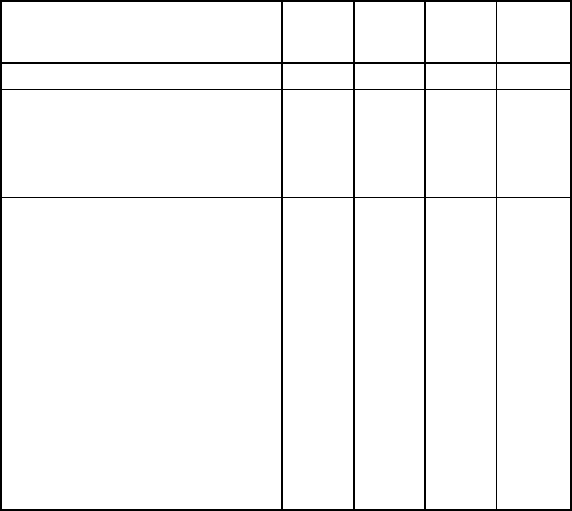

Таблица 7.3. Обобщенные результаты сравнения эффекта

операционного левериджа на различных предприятиях (по расчетным

данным таблицы 7.2.)

Показатели Предприятие

"А"

Предприятие

"Б"

142

II

перио

д

III

перио

д

II

перио

д

III

периол

1

2 3 4 5

А. К первому периоду '

1. Исходный

коэффициент

операционного левериджа

0,60 0,60 0,86 0,86

2. Эффект операционного

левериджа (прирост валовой

операционной прибыли на

1% прироста объема

реализации продукции), %

2,0 2,0 6,0 7,0

Б. Ко второму периоду

1. Исходный коэффициент

операционного левериджа

—

0,43

—

0,75

2. Эффект операционного

левериджа (прирост

валовой операционной

прибыли на 1% прироста

объема реализации

1,3 1,8

Результаты сравнения показывают, что за счет более высокого исходного

коэффициента операционного левериджа степень чувствительности операционной

прибыли к приросту объема реализации продукции на предприятии "Б" значительно

выше, чем на предприятии "А".

Выше был рассмотрен общий принцип действия механизма операционного

левериджа. Вместе с тем, в конкретных ситуациях операционной деятельности

предприятия проявление механизма операционного левериджа имеет ряд особенностей,

которые необходимо учитывать в процессе его использования для управления прибылью.

Сформулируем основные из этих особенностей.

1. Положительное воздействие операционного левериджа начинает проявляться

лишь после того, как предприятие преодолело точку безубыточности своей операционной

деятельности. Для того, чтобы положительный эффект операционного левериджа начал

проявляться, предприятие вначале должно получить достаточный размер маржинальной

прибыли, чтобы покрыть свои постоянные операционные расходы (т.е. обеспечить

равенство: МП = Ипост). Это связано с тем, что предприятие обязано возмещать свои

постоянные операционные затраты независимо от конкретного объема реализации

продукции, поэтому чем выше сумма постоянных издержек и коэффициент

операционного левериджа, тем позже при

прочих равных условиях оно достигнет точки безубыточности своей деятельности.

В связи с этим, пока предприятие не обеспечило безубыточность своей операционной

деятельности, высокий коэффициент операционного левериджа будет являться

дополнительным "грузом" на пути к достижению точки безубыточности. Это можно

проследить по данным, представленным на рисунке 7.2.

143

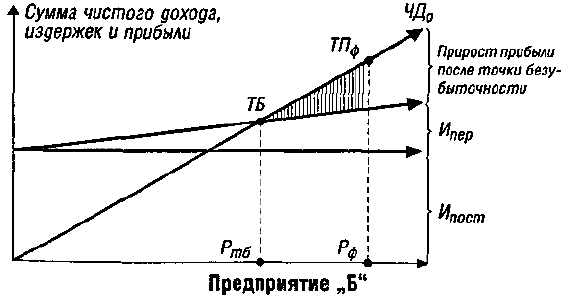

Рисунок 7.2. Сравнение объема реализации продукции, обеспечивающего

достижение точки безубыточности, на предприятиях с различным удельным весом

постоянных операционных затрат.

Как видно из представленного графика при высоком удельном весе постоянных

затрат (коэффициенте операционного левериджа) точка безубыточности лежит гораздо

правее при наращении объема реализации продукции.

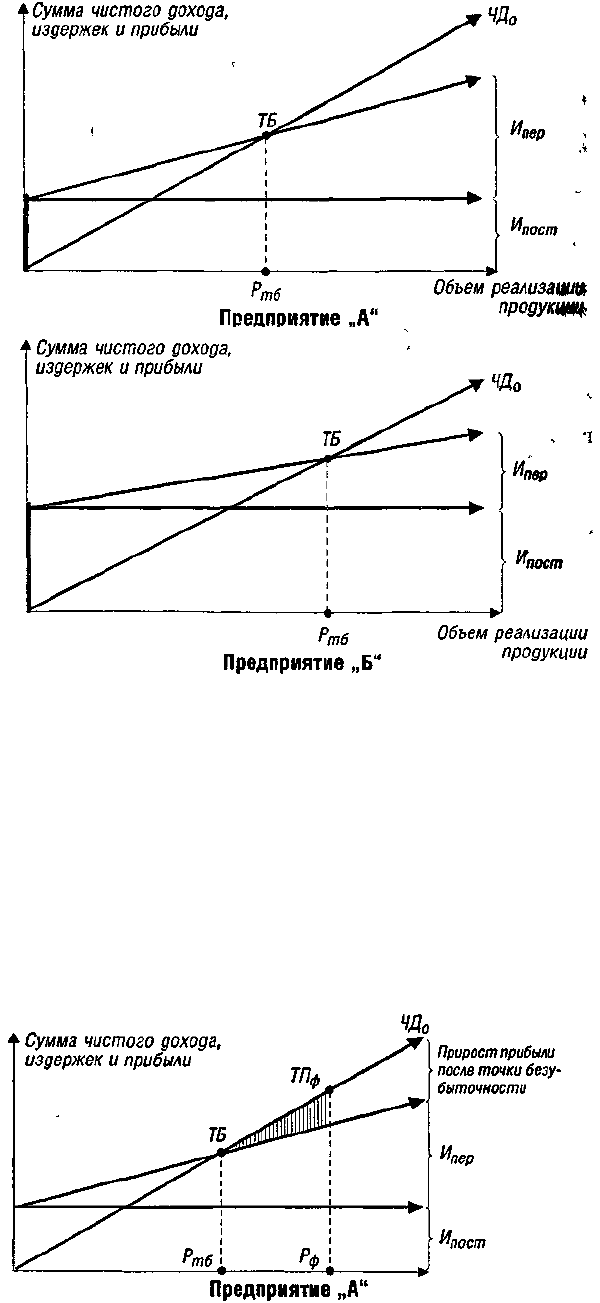

2. После преодоления точки безубыточности, чем выше коэффициент

операционного левериджа, тем большей силой воздействия на прирост прибыли

будет обладать предприятие, наращивая объем реализации продукции. Этот тезис

уже был подтвержден ранее приведенным примером (см. таблицу 7.2.), поэтому

проиллюстрируем его только графически (рисунок 7.3).

144

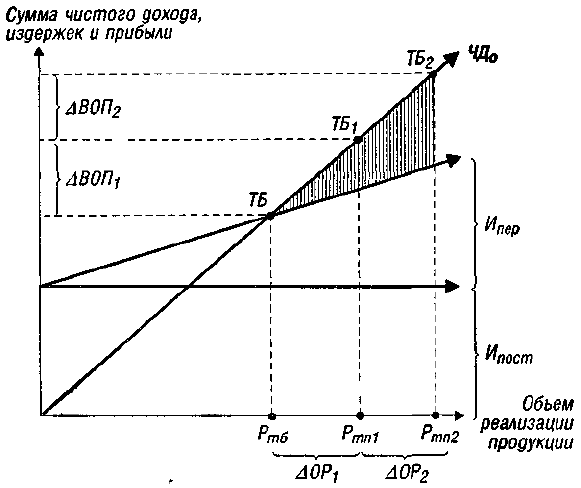

Рисунок 7.3. Сравнение темпов наращения прибыли после достижения точки

безубыточности при одинаковом приросте объема реализации продукции на

предприятиях с различным удельным весом постоянных операционных затрат.

Из приведенного графика видно, что при одинаковых темпах прироста объема

реализации продукции на предприятии с более высоким коэффициентом операционного

левериджа (предприятие "Б") сумма операционной прибыли возрастает более высокими

темпами после преодоления точки безубыточности, чем на предприятии с меньшим

значением коэффициента операционного левериджа (предприятие "А").

3. Наибольшее положительное воздействие операционного левериджа

достигается в поле, максимально приближенном к точке безубыточности (после ее

преодоления).По мере дальнейшего наращения объема реализациипродукции и удаления

от точки безубыточности (т.е. принаращении предела безопасности или запаса

прочности)эффект операционного левериджа начинает снижаться.Иными словами,

каждый последующий процент прироста объема реализации продукции будет приводить

квсе меньшему темпу прироста суммы операционной прибыли (но при этом темпы

прироста суммы прибыли всегда будут оставаться большими, чем темпы прироста объема

реализации продукции). Это можно проследить пографику, представленному на рисунке

7.4.

Из приведенного графика видно, что при одинаковых объемах прироста

реализации продукции, валовая операционная прибыль снижается при удалении

предприятия от точки безубыточности или увеличении предела безопасности: АВОП2 <

ABOIli.

4. Механизм операционного левериджа имеет и обратную направленность

— при любом снижении объемареализации продукции в еще большей степени будет

уменьшаться размер валовой операционной прибыли. При этомпропорции такого

снижения зависят от значения коэффициента операционного левериджа: чем выше это

значение, тем более высокими темпами будет уменьшатьсясумма валовой операционной

прибыли по отношениюк темпам снижения объема реализации продукции. Аналогично,

по мере приближения к точке безубыточностив обратном направлении, негативный

эффект темповснижения прибыли по отношению к темпам сниженияобъема реализации

продукции будет возрастать. Пропорциональность снижения или возрастания

эффектаоперационного левериджа при неизменном значении его

145

Рисунок 7.4. Сравнение темпов прироста валовой операционной прибыли (ВОП)

по мере удаления от точки безубыточности.

коэффициента позволяет сделать вывод о том, что коэффициент операционного

левериджа является инструментом, уравнивающим соотношение уровня доходности и уровня

риска в процессе осуществления операционной деятельности.

5. Эффект операционного левериджа проявляется только в коротком периоде. Это

определяется тем, что операционные затраты, относимые к составу постоянных, остаются

неизменными лишь на протяжении короткого отрезка времени. Как только в процессе

наращения объема реализации продукции происходит очередной скачок суммы

постоянных операционных затрат, предприятию необходимо преодолевать новую точку

безубыточности или приспосабливать к ней свою операционную деятельность. Иными

словами, после такого скачка, обусловливающего изменение коэффициента

операционного левериджа, его эффект проявляется в новых условиях хозяйствования.

Понимание механизма проявления операционного левериджа позволяет

целенаправленно управлять соотношением постоянных и переменных издержек в целях

повышения эффективности операционной деятельности. Это управление сводится к

изменению значения коэффициента операционного левериджа при различных тенденциях

конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное

снижение объема реализации продукции, а также на ранних стадиях жизненного цикла

предприятия, когда им еще не преодолена точка безубыточности, необходимо

принимать меры к снижению значения коэффициента операционного левериджа. И

наоборот при благоприятной конъюнктуре товарного рынка и наличии определенного

предела безопасности (запаса прочности) требования к осуществлению режима экономии

постоянных затрат могут быть существенно ослаблены — в такие периоды предприятие

может значительно расширять объем реальных инвестиций, проводя реконструкцию и

модернизацию производственных основных фондов.

Управление операционным левериджем может осуществляться путем воздействия

как на постоянные, так и на переменные операционные затраты.

При управлении постоянными затратами следует иметь в виду, что высокий их

уровень в значительной мере определяется отраслевыми особенностями осуществления

операционной деятельности, определяющими различный уровень фондоемкости

производимой продукции, дифференциацию уровня механизации и автоматизации труда.

Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются

146

быстрому изменению, поэтому предприятия, имеющие высокий коэффициент

операционного левериджа, теряют гибкость в управлении своими издержками.

Однако несмотря на эти объективные ограничители, на каждом предприятии

имеется достаточно возможностей снижения при необходимости суммы и удельного веса

постоянных операционных затрат. К числу таких резервов можно отнести существенное

сокращение накладных расходов (расходов по управлению) при неблагоприятной

конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и

нематериальных

активов с целью снижения потока амортизационных отчислений; широкое

использование краткосрочных форм лизинга машин и оборудования вместо их

приобретения в собственность; сокращение объема ряда потребляемых коммунальных

услуг и некоторые другие.

При управлении переменными затратами основным ориентиром должно быть

обеспечение постоянной их экономии, т.к. между суммой этих затрат и объемом

производства и реализации продукции существует прямая зависимость. Обеспечение этой

экономии до преодоления предприятием точки безубыточности ведет к росту суммы

маржинальной прибыли, что позволяет быстрее преодолеть эту точку. После преодоления

точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой

прирост валовой операционной прибыли. К числу основных резервов экономии

переменных затрат можно отнести снижение численности работников основного и

вспомогательных производств за счет обеспечения роста производительности их труда;

сокращение размера запасов сырья, материалов и готовой продукции в периоды

неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия

условий поставки сырья и материалов и другие.

Целенаправленное управление постоянными и переменными затратами,

оперативное изменение их соотношения при меняющихся условиях хозяйствования

позволяет увеличить потенциал формирования операционной прибыли предприятия.

7.3. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В системе управления затратами важная роль отводится калькулированию

себестоимости продукции. Калькулирование себестоимости продукции представляет собой

процесс определения объема и структуры удельных операционных затрат на производтсво и

реализацию отдельных ее видов.

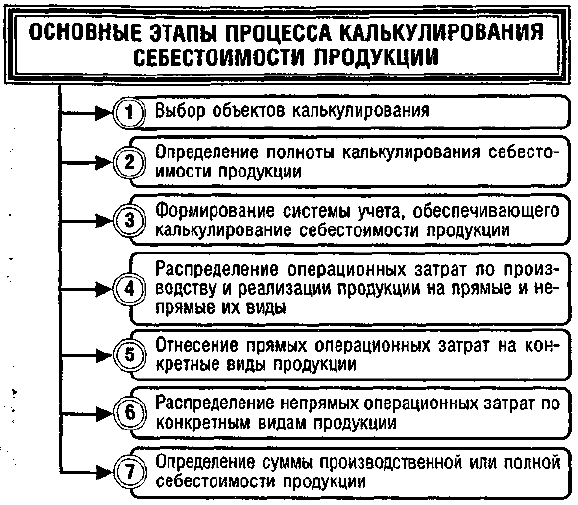

Процесс калькулирования себестоимости продукции состоит из следующих

основных этапов (рисунок 7.5).

1. Выбор объектов калькулирования определяет направленность всего его процесса.

Под объектами калькулирования понимаются конкретные результаты или сегмен-

147

Рисунок 7.5. Содержание и последовательность процесса калькулирования

себестоимости продукции на предприятии.

ты операционной деятельности предприятия, требующие стоимостного

измерения с целью эффективного управления операционной прибылью. Такими объектами

калькулирования могут быть произведенные предприятием изделия (полуфабрикаты,

товары), осуществленные работы, оказанные услуги и т.п. Степень детализации объектов

калькулирования определяется самим предприятием.

2. Определение полноты калькулирования себестоимости продукции. В

зависимости от целей осуществления различают калькулирование частичной или полной

себестоимости продукции. Формами частичного калькулирования могут быть

калькулирование производственной себестоимости продукции (которое характеризует

определение затрат лишь на ее производство); калькулирование маржинальной

себестоимости продукции (которое характеризует определение лишь переменных затрат

в разрезе отдельных видов продукции для выяснения суммы маржинальной

прибыли по ним) и т.п. Полная себестоимость продукции отражает все виды затрат,

связанных с ее производством и реализацией.

3. Формирование системы учета, обеспечивающегокалькулирование

себестоимости продукции. Управленческий учет затрат, позволяющий осуществлять

процесскалькулирования себестоимости продукции, долженстроиться в разрезе объектов

калькулирования и бытьподчинен конкретной системе осуществления этого процесса.

Вместе с тем, независимо от объекта и используемой системы калькулирования

себестоимости продукции (эти системы подробно рассматриваются

далее),управленческий учет должен включать:

а) систему учета затрат на производство продукции в разрезе отдельных их

статей;

б) систему учета выхода готовой продукции в натуральных единицах измерения;

в) систему учета затрат на реализацию (сбыт) готовой продукции в разрезе

отдельных их статей;

г) систему учета продажи готовой продукции встоимостных и натуральных

единицах измерения;

е) систему организации документооборота, обеспечивающего своевременное и

корректное отражение учитываемых показателей.

4. Распределение операционных затрат по производству и реализации

продукции на прямые и непрямые их виды.

148

Прямые операционные затраты, группируемые в процессе калькулирования

себестоимости продукции, включают следующие их виды: сырье, материалы, покупные

комплектующие изделия и полуфабрикаты; топливо и электроэнергия, использованны на

технологические цели; основная и дополнительная заработная плата работников, занятых

в производстве соответствующих видов продукции; отчисления на социальные нужды —

социальное, пенсионное, медицинское страхование и т.п. — по установленным ставкам от

суммы заработной платы работников, занятых в производстве соответствующих видов

продукции; расходы, связанные с подготовкой и освоением конкретных видов продукции;

возмещение износа специальных инструментов и устройств целевого назначения; прямые

расходы по реализации продукции; другие прямые расходы.

Непрямые операционные затраты в процессе калькулирования себестоимости

продукции подразделяются обычно на две основные группы — а) общепроизводственные

непрямые операционные затраты; б) общехозяйственные непрямые операционные

затраты.

а) Общепроизводственные непрямые операционныезатраты включают

следующие основные их виды: основная и дополнительная заработная плата

работниковаппарата управления производственных структурныхподразделений;

отчисления на социальные нужды поустановленным ставкам от суммы заработной платы

этихработников; расходы на полное восстановление, ремонт,аренду и содержание

основных фондов, находящихся впользовании производственных структурных

подразделений; износ малоценных и быстроизнашивающихсяпредметов; прочие расходы,

связанные с деятельностьюпроизводственных структурных подразделений, которыене

могут быть прямо отнесены на производство конкретных видов продукции.

б) Общехозяйственные непрямые операционные затраты включают

следующие основные их виды: основнаяи дополнительная заработная плата работников

аппаратауправления предприятием в целом; отчисления на социальные нужды от суммы

заработной платы этих работников; общие расходы по организации материально-

технического снабжения и сбыта продукции; расходы наслужебные командировки в

пределах норм; расходы насодержание и эксплуатацию основных фондов и

нематериальных активов, используемых работниками аппаратауправления предприятием

в целом; затраты, связанныес набором персонала; другие расходы, которые не могут быть

отнесены на производство конкретных видовпродукции или общепроизводственные

затраты структурных подразделений.

5. Отнесение прямых операционных затрат на конкретные виды продукции. Оно

представляет собой процесс распределения прямых операционных затрат в разрезе

конкретных объектов калькулирования — товаров, полуфабрикатов, проведенных работ,

оказанных услуг и т.п. В процессе этого этапа общая сумма прямых операционных затрат

предприятия должна быть полностью распределена по видам производимой (реализуемой)

им продукции.

6. Распределение непрямых операционных затрат по конкретным видам продукции.

Этот этап является наиболее сложным и трудоемким в процессе калькулирования

себестоимости продукции, требующим определенных творческих подходов. Более того, любое

распределение непрямых операционных затрат носит условный характер и никогда не

позволяет получить абсолютно точные и надежные результаты, отражающие уровень этих

затрат в себестоимости конкретных видов продукции.

Распределение непрямых операционных затрат по конкретным видам продукции

связано с определением базы распределения, расчетом нормативной ставки распределения

и с выбором конкретного метода распределения.

База распределения непрямых затрат характеризует основной показатель,

обеспечивающий причинно-следственную связь с конкретным видом распределяемых

затрат, который должен быть положен в основу распределения. В зависимости от вида

149

распределяемых затрат обычно применяются следующие варианты базы их

распределения:

количество произведенной (реализованной) продукции;

сумма прямых затрат на выпуск (реализацию) отдельных видов продукции (без стоимости

материальных затрат);

сумма материальных затрат (сырья, материалов, полуфабрикатов) на выпуск отдельных

видов продукции;

среднесписочная численность работников, занятых в производстве соответствующих

видов продукции;

число отработанных человеко-часов работниками, занятыми в производстве

соответствующих видов продукции;

сумма основной заработной платы работников, занятых в производстве соответствующих

видов продукции;

количество машино-часов использования оборудования для выпуска отдельных видов

продукции;

размер производственной площади и другие.

Выбор базы распределения должен носить стабильных характер, поскольку он

характеризует один из элементов политики управления операционными затратами на

предприятии. Ее пересмотр может быть вызван лишь заменой на такую базу, которая

имеет более тесную при-

чинно-следственную связь с распределяемой группой непрямых затрат, т.е.

обеспечивает более справедливый принцип их распределения.

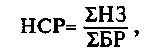

Нормативная ставка распределения непрямых затрат представляет собой отношение

общей суммы этих затрат к совокупной величине базы их распределения. Эта ставка

рассчитывается по следующей формуле:

где НСР — нормативная ставка распределения непрямых затрат, используемая на

предприятии;

ZH3 — общая сумма непрямых затрат конкретных видов (зарплата работников

аппарата управления; общие расходы на содержание и эксплуатацию оборудования и т.п.),

подлежащих распределению;

2ЙР — общая величина базы распределения в рас-

— ' сматриваемом периоде (сумма прямой основ-

ной заработной платы работников, занятых в производстве продукции; количество

машино-часов использования оборудования и т.п.).

Нормативная ставка распределения непрямых затрат действует в процессе лишь

одного рассматриваемого периода.

Метод распределения непрямых затрат характеризует механизм и последовательность

расчетов в процессе этого распределения. В современной практике наиболее широкое

распространение получили следующие методы распределения непрямых затрат:

метод прямого распределения, в соответствии с которым все непрямые затраты прямо

относятся на соответствующие виды продукции, минуя промежуточные формы их распределения;

метод последовательного распределения, в соответствии с которым это распределение

непрямых затрат идет сверху вниз, т.е. начиная с общехозяйственных и заканчивая последним

структурным подразделением;

метод перекрестного (или взаимного) распределения, когда вначале распределение

непрямых затрат идет между различными равнозначными подразделениями, оказывающими

взаимные производственные и дру-

гие услуги, а лишь затем совокупные затраты основного структурного

подразделения распределяются по видам продукции.

Выбор конкретных методов распределения непрямых затрат определяется

производственной структурой предприятия и широтой номенклатуры выпускаемой им

продукции.

150