Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

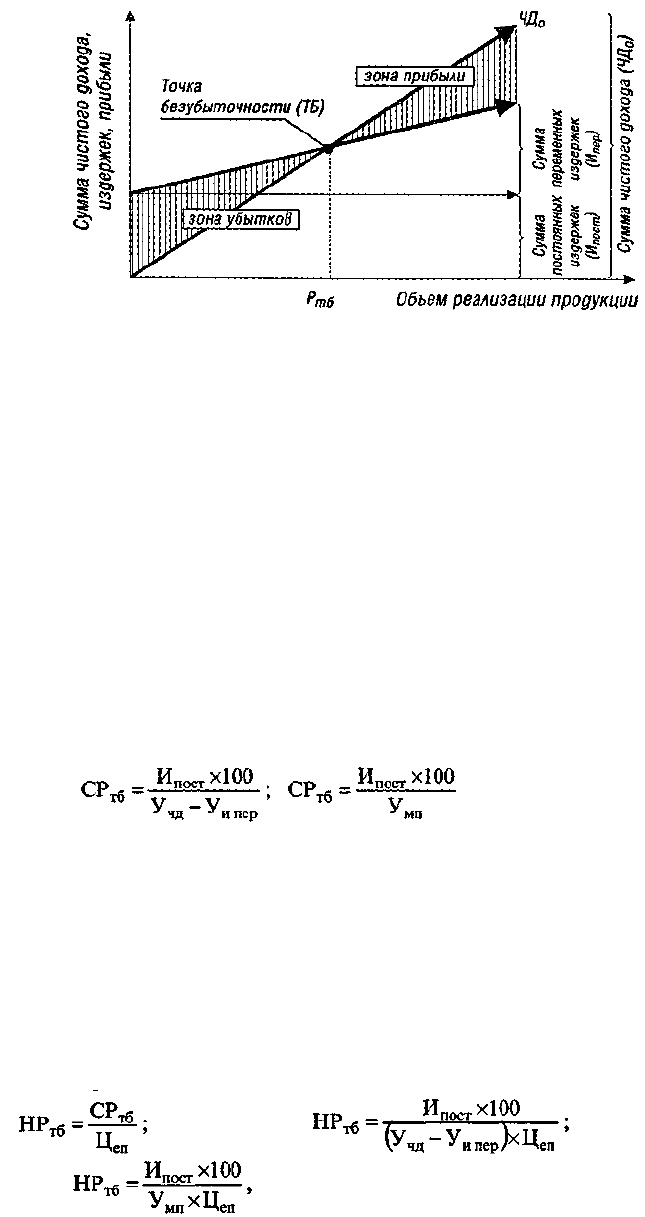

в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень

переменных издержек и сумма постоянных издержек, представлена на рисунке 5.6.

Рисунок 5.6. График формирования точки безубыточности операционной

деятельности предприятия в коротком периоде.

Из приведенного графика видно, что для достижения "точки безубыточности"

своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем

реализации продукции (Р

Т

б)>

П

Р

И

котором сумма чистого операционного дохода (валового

операционного дохода за вычетом суммы налоговых платежей из него) сравняется с

суммой издержек — как постоянных, так и переменных. Это условие может быть

выражено следующими равенствами:

ВД

0

= И

0

+ НДС ЧД

0

= И

0

,

где ТБ — точка безубыточности операционной деятельности; ВД

0

— сумма

валового операционного дохода; ЧД

0

— сумма чистого операционного дохода;

И

0

— совокупная сумма операционных издержек; НДС — сумма налога на

добавленную стоимость и других налоговых платежей, входящих в цену продукции.

Соответственно стоимостной объем реализации продукции, обеспечивающий

достижение точки безубыточности операционной деятельности предприятия в коротком

периоде, может быть определен по следующим формулам:

где СР

Т

б — стоимостной объем реализации продукции, обеспечивающий

достижение точки безубыточности операционной деятельности предприятия в коротком

периоде; Ипост

—

сумма постоянных операционных издержек (неизменная в

рассматриваемом периоде); Учд — уровень чистого операционного дохода к объему

реализации продукции, %; У и пер — уровень переменных операционных издержек к

объему реализации продукции, %; У&ш —уровень маржинальной операционной прибыли

к объему реализации продукции, %.

Натуральный объем реализации продукции, обеспечивающий достижение точки

безубыточности операционной деятельности предприятия в коротком периоде, может

быть определен по следующим формулам:

где НР

Т

б — натуральный объем реализации продукции, обеспечивающий

достижение точки безубыточности операционной деятельности предприятия в коротком

периоде; Цеп — цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущих формулах). 2.

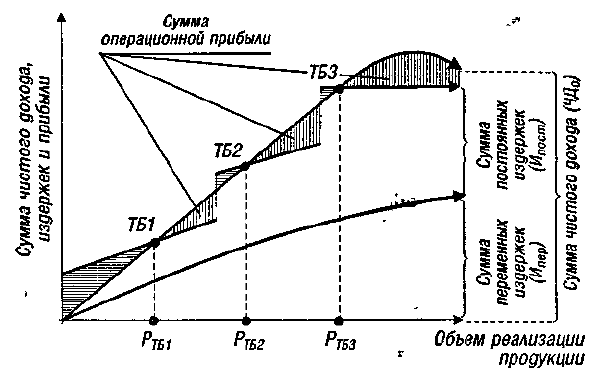

Определение объема реализации продукции, обеспечивающего безубыточную

операционную деятельность в длительном периоде. Операционная деятельность в

111

длительном периоде по сравнению с коротким периодом претерпевает следующие

основные изменения:

а) с ростом объема реализации продукции периодически возрастают

постоянные операционные издержки.Это связано с увеличением парка используемых

машини оборудования (что приводит к росту амортизационных отчислений), повышением

численности работниковаппарата управления (что приводит к росту расходов наего

содержание и т.п.);

б) с насыщением рынка в результате роста объемареализации продукции

предприятие вынуждено снижатьуровень цен, что приводит к соответствующему

уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырьяи материалов, роста

производительности труда операционного персонала, укрупнения партий закупаемого

сырья иотгружаемой продукции постепенно снижается уровень переменных

операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной

прибылью существенно влияют на формирование ее суммы. Это можно проследить по

данным графика, представленного на рисунке 5.7.

Рисунок 5.7. График формирования точки безубыточности операционной деятельности

предприятия в длительном периоде.

Из приведенного графика видно, что в силу трансформирующихся условий

операционной деятельности точка безубыточности постоянно меняет свое значение, т.е.

требует гораздо большего объема реализации в сравнении с предыдущим периодом (Р

т

б1

< Р

Т

б2 < Ртбз)- Соответственно меняется и сумма валовой операционной прибыли,

получаемой предприятием в силу меняющихся условий операционной деятельности на

каждом этапе. Если на первых двух этапах это изменение суммы валовой операционной

прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то на

третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение

уровня чистого операционного дохода.

Каждый этап изменения условий операционной деятельности предприятия в

длительном периоде представляет собой начало этой деятельности в коротком периоде,

окончание которого характеризуется новым изменением условий. Иными словами,

длительный период операционной деятельности предприятия может быть разложен на ряд

коротких ее периодов (с неизменными условиями), что позволяет использовать при

расчетах алгоритмы, характерные для короткого периода. В связи с этим,

последующие задачи формирования валовой и других видов операционной прибыли с

использованием системы "CVP" будут рассмотрены в рамках короткого периода

операционной деятельности предприятия.

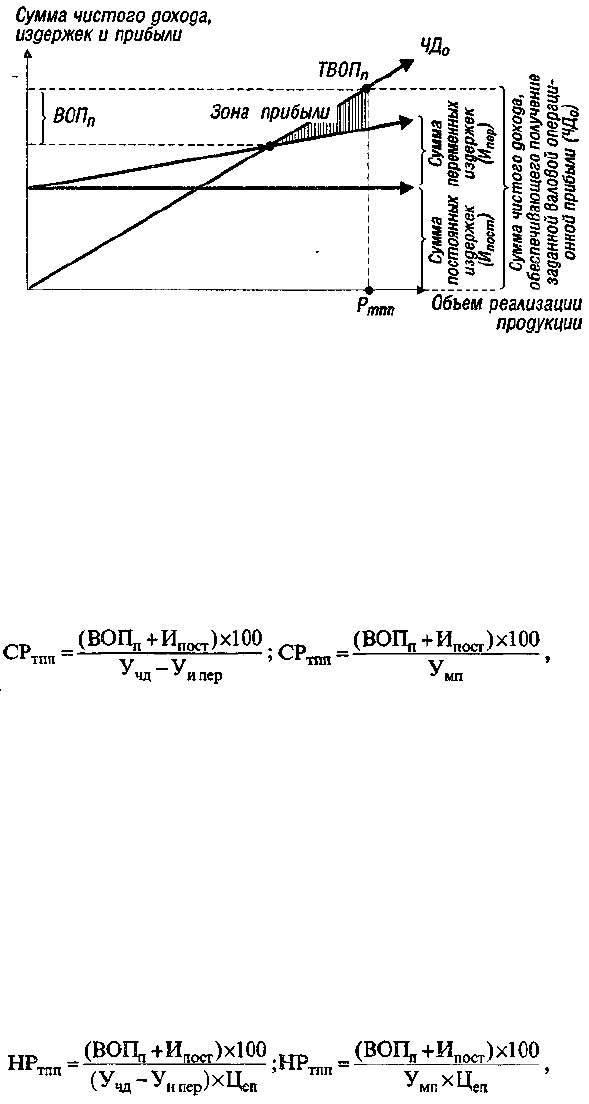

3. Определение необходимого объема реализации продукции, обеспечивающего

достижение запланированной(целевой) суммы валовой операционной прибыли. Эта задачаможет

112

иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при

заданномплановом объеме реализации продукции. Графически взаимосвязь между плановыми

значениями объема реализации продукции и суммы валовой операционной прибыли

представлена на рисунке 5.8.

Рисунок 5.8. График формирование точки плановой валовой операционной

прибыли предприятия.

Из приведенного графика видно, что при запланированном объеме реализации

продукции (Р

тпп

) предприятие может получить определенную сумму валовой

операционной прибыли (ВОП

п

), на размер которой сумма чистого операционного дохода

будет превышать сумму операционных издержек — как постоянных, так и переменных.

График может быть интерпретирован и в обратном варианте: при запланированной сумме

валовой прибыли (ВОП

п

) плановой объем реализации продук-

ции предприятия должен находиться в точке Р

тпп

- Этот объем реализации

продукции может быть определен на предприятии по следующим формулам:

где СР

ТПП

— стоимостной объем реализации продукции,

обеспечивающий формирование плановой

суммы валовой операционной прибыли

предприятия;

ВОП

п

— планируемая сумма валовой операционной

прибыли;Ипост — плановая сумма постоянных издержек;Учд— уровень чистого

операционного дохода кобъему реализации продукции, %;Уи пер —уровень переменных

операционных издержек к объему реализации продукции, %;Умп — уровень

маржинальной операционной при-I были к объему реализации продукции, %.

Соответственно, натуральный объем реализации продукции, обеспечивающий

формирование плановой суммы валовой операционной прибыли, может быть определен

по следующим формулам:

где НР

ТПП

— натуральный объем реализации продукции, обеспечивающий

формирование плановой суммы валовой операционной прибыли предприятия; Ц

еп

—

плановая цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущих формулах).

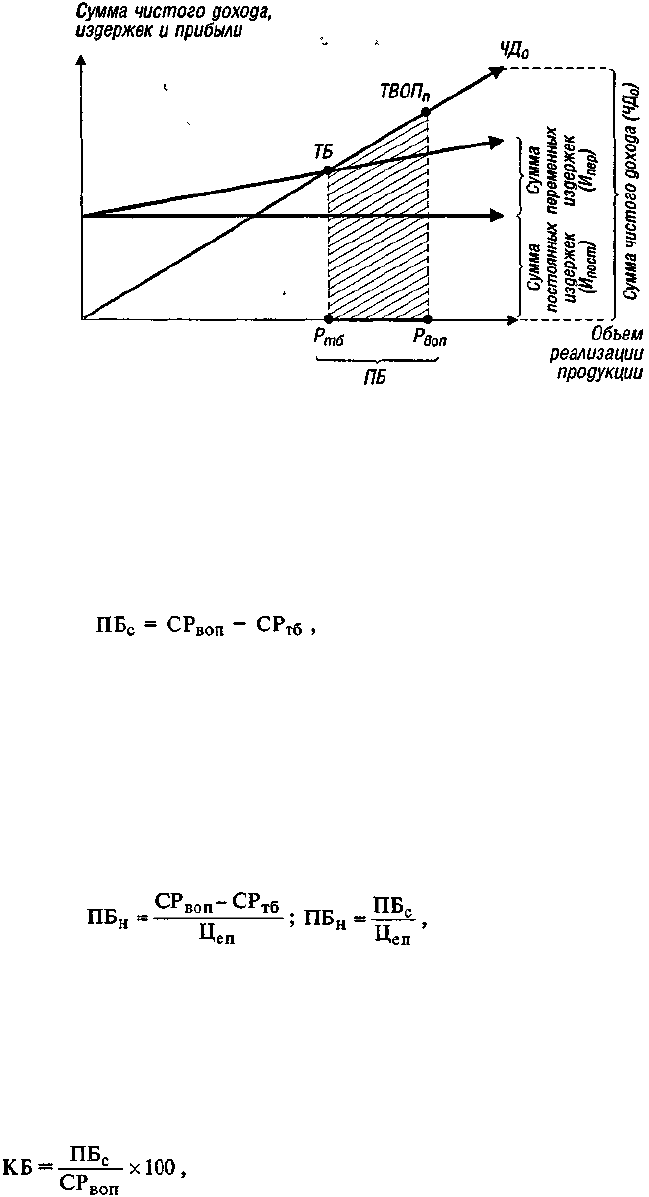

4. Определение суммы "предела безопасности" (или "запаса прочности ") предприятия, т.

е. размера возможного снижения объема реализации продукции в стоимостном выражении при

неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять

прибыльную

113

операционную деятельность. "Предел безопасности" ("запас прочности")

определяет возможные границы маневра предприятия как в ценовой политике, так и в

снижении натурального объема производства и реализации продукции в процессе

осуществления операционной деятельности в неблагоприятных рыночных условиях

(снижения спроса, усиления конкуренции и т.п.). Графически формирование "предела

безопасности" ("запаса прочности") предприятия представлено на рис. 5.9.

Рисунок 5.9. График формирования „предела безопасности" („запаса

прочности") предприятия в процессе осуществления операционной деятельности.

Из приведенного графика видно, что "предел безопасности" предприятия ("запас

прочности") характеризует тот объем реализации продукции, который находится в

пределах между точкой обеспечения запланированной (фактически достигнутой) суммы

валовой операционной прибыли предприятия (ТВОП

п

) и точкой безубыточности его

операционной деятельности (ТБ). В стоимостном выражении предел безопасности

операционной деятельности предприятия рассчитывается по следующей формуле:

где ПБ

С

— стоимостной объем реализации продукции предприятия,

обеспечивающий предел безопасности (запас прочности) его операционной деятельности;

СРвоп — стоимостной объем реализации продукции, обеспечивающий формирование

плановой (или фактически достигнутой) суммы валовой операционной прибыли

предприятия; СР

т

б —стоимостной объем реализации продукции, обеспечивающий

достижение точки безубыточности операционной деятельности предприятия.

При необходимости предел безопасности (запас прочности) может быть выражен и

натуральным объемом реализуемой продукции. В этом случае используются следующие

формулы:

где ПБ

Н

—натуральный объем реализации продукции предприятия,

обеспечивающий предел безопасности (запас прочности) его операционной деятельности;

Ц

еп

—цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущей формуле).

Предел безопасности (запас прочности) может быть выражен не только

абсолютной, но и относительной величиной — его уровнем (или коэффициентом

безопасности). Расчет этого показателя осуществляется по следующей формуле:

где КБ — коэффициент (уровень) безопасности операционной деятельности

предприятия; ПБ

С

—стоимостной объем реализации продукции предприятия,

обеспечивающий предел безопасности (запас прочности) его операционной деятельности;

114

СРвоп —стоимостной объем реализации продукции предприятия, обеспечивающий

формирование плановой (или фактически достигнутой) суммы валовой операционной

прибыли предприятия.

Аналогичный результат расчета этого коэффициента может быть получен и при его

определении в натуральных показателях объема реализации продукции.

5. Определение необходимого объема реализации продукции, обеспечивающего

достижение запланированной (целевой) суммы маржинальной операционной прибыли

предприятия. Эта задача может иметь и обратную постановку: определение плановой

суммы маржинальной операционной прибыли при заданном плановом объеме реализации

продукции. Графически взаимосвязь между плановыми значениями объема реализации

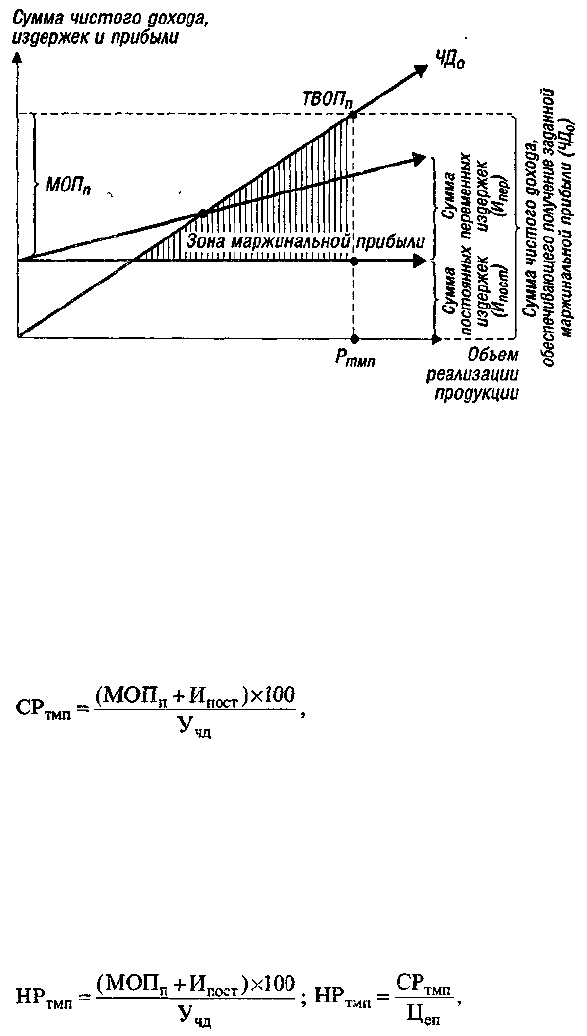

продукции и суммы маржинальной операционной прибыли представлена на рисунке 5.10.

Рисунок 5.10. График формирования точки плановой маржинальной

операционной прибыли предприятия.

Из приведенного графика видно, что при запланированном объеме реализации

продукции (Р

тмп

) предприятие может получить определенную сумму маржинальной

операционной прибыли (МОПп), на размер которой сумма чистого операционного

дохода (ЧД0) будет превышать сумму постоянных операционных издержек (Ипост).

График может быть интерпретирован и в обратном варианте: при запланированной сумме

маржинальной операционной прибыли (МОПп) плановый объем реализации продукции

предприятия должен находиться в точке Ртм

П

. Этот объем реализации продукции может

быть определен в стоимостном выражении по следующей формуле:

где СР

ТМП

— стоимостной объем реализации продукции, обеспечивающий

формирование плановой суммы маржинальной операционной прибыли предприятия;

МОП

п

—планируемая сумма маржинальной операционной прибыли; Ипост ~ плановая

сумма постоянных операционных издержек; У

чд

—уровень чистого операционного дохода

к объему реализации продукции, %.

Соответственно, натуральный объем реализации продукции, обеспечивающий

формирование плановой суммы маржинальной операционной прибыли, может быть

определен по следующим формулам:

где НР

ТМП

— натуральный объем реализации продукции, обеспечивающий

формирование плановой суммы маржинальной операционной прибыли предприятия; Цеп

— плановая цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущих формулах).

115

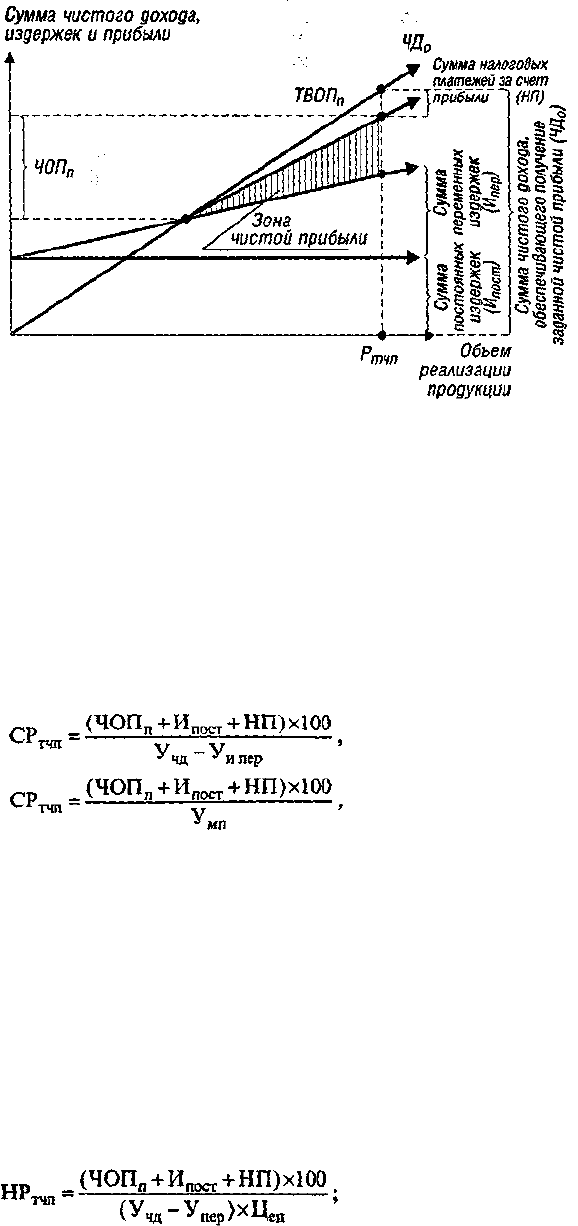

6. Определение необходимого объема реализации продукции, обеспечивающего

достижение запланированной (целевой) суммы чистой операционной прибыли. Эта задача может

иметь и обратную постановку: определение плано-

вой суммы чистой операционной прибыли предприятия при заданном плановом

объеме реализации продукции. Графически взаимосвязь между плановыми значениями

объема реализации продукции и суммы чистой операционной прибыли представлена на

рис. 5.11.

Рисунок 5.11. График формирования точки плановой чистой операционной

прибыли предприятия

Из приведенного графика видно, что при запланированном объеме реализации

продукции (Р-пй) предприятие может получить определенную сумму чистой

операционной прибыли (ЧОП

п

), на размер которой сумма чистого операционного дохода

(ЧД

0

) будет превышать сумму совокупных операционных затрат — как постоянных, так и

переменных, а также сумму налоговых платежей, осуществляемых за счет прибыли.

График может быть интерпретирован и в обратном варианте: при запланированной сумме

чистой операционной прибыли (ЧОП„) плановый объем реализации продукции

предприятия должен находиться в точке Ртчп. Этот объем реализации продукции может

быть определен в стоимостном выражении по формулам:

вде СР

ТЧП

— стоимостной объем реализации продукции, обеспечивающий

формирование плановой (целевой) суммы чистой операционной прибыли предприятия;

ЧОП

п

— планируемая (целевая) сумма чистой операционной прибыли предприятия;

Ипост — плановая сумма постоянных операционных издержек; НП — плановая сумма

налоговых платежей за счет прибыли, исчисленная исходя из суммы чистой операционной

прибыли и ставки налога на прибыль методом обратного пересчета; У

вд

— уровень

чистого операционного дохода к объему реализации продукции, %; У и пер ~ уровень

переменных операционных издержек к объему реализации продукции, %; У

мп

— уровень

маржинальной операционной прибыли к объему реализации продукции, %.

Соответственно, натуральный объем реализации продукции, обеспечивающий

формирование плановой суммы чистой операционной прибыли предприятия, может быть

определен по следующим формулам:

116

где НР

ТЧП

— натуральный объем реализации продукции, обеспечивающий

формирование плановой суммы чистой операционной прибыли предприятия; Ц

еп

—

плановая цена единицы реализуемой продукции;

(остальные значения показателей те же, что и в предыдущих формулах).

7. Определение возможных результатов роста суммы валовой операционной

прибыли при оптимизации соотношения постоянных и переменных операционных

издержек. Алгоритм и график, связанные с реализацией этой задачи, будут подробно

раскрыты при рассмотрении вопроса операционного левериджа.

Таким образом, механизм управления различными видами операционной прибыли

предприятия с использованием системы "взаимосвязь издержек, объема реализации и

прибыли" основан на ее зависимости ("чувствительности") от следующих основных

факторов:

а) объема реализации продукции в стоимостном илинатуральном выражении;

б) суммы и уровня чистого операционного дохода;

в) суммы и уровня переменных операционных издержек;

г) суммы постоянных операционных издержек;

д) соотношения постоянных и переменных операционных издержек;

е) суммы налоговых платежей, осуществляемых засчет прибыли.

Эти показатели могут рассматриваться как основные факторы формирования

суммы различных видов операционной прибыли, воздействуя на которые можно получить

необходимые результаты.

117

ГЛАВА 6. УПРАВЛЕНИЕ ОПЕРАЦИОННЫМИ ДОХОДАМИ

6.1. СУЩНОСТЬ И ВИДЫ ОПЕРАЦИОННЫХ ОJO ДОХОДОВ

Важнейшим фактором, влияющим на сумму всех видов операционной прибыли

предприятия, является размер доходов, формируемых им в процессе операционной

деятельности. Операционные доходы предприятия являются финансовой базой развития

его операционной деятельности, обеспечивающей решение следующих трех важнейших

задач:

Основная часть операционных доходов предприятия является источником

возмещения всех текущих затрат (издержек), связанных с осуществлением его

операционной деятельности. Реализация этой задачи обеспечивает самоокупаемость

операционной деятельности предприятия.

Часть операционных доходов предприятия служит источником выплат налоговых

платежей, связанных с осуществлением операционной деятельности. За счет этой части

операционных доходов обеспечивается формирование средств государственного и

местных бюджетов, внебюджетных фондов. Реализация этой задачи обеспечивает

выполнение финансовых обязательств предприятия перед государством.

Определенная часть операционных доходов предприятия является источником

формирования его чистой операционной прибыли. За счет этой части операционных

доходов предприятие формирует фонды производственного развития, резервный,

дополнительного материального стимулирования персонала, социальных выплат, выплат

собственникам предприятия и т.п. Реализация этой задачи обеспечивает

самофинансирование развития операционной деятельности предприятия на расширенной основе

в предстоящем периоде.

Операционные доходы предприятия классифицируются по следующим основным

признакам (табл. 6.1):

Таблица 6.1. Классификация операционных доходов предприятия

по основным признакам

Признаки

классификации

операционных

доходов предприятия

Виды операционных доходов

по соответствующим признакам

классификации

1

2

1. Состав элементов,

формирующих доход

1. Валовой (общий) операционный доход

2. Чистый операционный доход

2. Характер налогообложения

дохода

1. Налогооблагаемый операционный доход

2. Операционный доход не подлежащий

налогообложению

3. Вид операционного

дохода

1. Доход от реализации продукции (от

основной деятельности)

2. Доход от других видов операционной

деятельности

4. Рассматриваемый период

формирования

1. Операционный доход отчетного периода

2. Операционный доход будущихпериодов

118

5. Идентификация в

процессе бухгалтерского учета

1. Операционный доход, подлежащий

получению и полученный в отчетном периоде

2. Операционный доход, подлежащий

получению, но не полученный в отчетном периоде

3. Операционный доход полученный, но не

подлежащий получению в отчетном периоде

6. Уровень достаточности

для формирования операционной

прибыли

1. Операционный доход, достаточный для

формированияоперационной прибыли

2. Операционный доход, недостаточный

для формированияоперационной прибыли

1. По составу элементов, формирующих доход, различают валовой (общий)

операционный доход и чистый операционный доход.

а) Валовый (общий) операционный доход представляетсобой общую сумму дохода

предприятия от реализациипроизведенных в процессе операционной

деятельноститоваров, работ и услуг на протяжении определенногопериода, полученного в

денежной, материальной и нематериальной формах как на территории данного

государства, так и за его пределами.

б) Чистый операционный доход представляет собойразницу между суммой

валового (общего) операционногодохода и суммой налогов, входящих в цену продукции,

TIP

т.е. уплачиваемых за счет дохода (налог на добавленную стоимость, акцизный

сбор и т.п.).

По характеру налогообложения выделяют налогооблагаемый и не подлежащий

налогообложению операционный доход предприятия. Такое деление операционного

дохода играет важную роль в формировании налоговой и ценовой политики предприятия,

так как позволяет оценить отдельные операции с позиций конечного их эффекта. Состав

операционных доходов, не подлежащих налогообложению, регулируется

законодательством.

По виду операционного дохода в современной хозяйственной практике различают

доход от реализации продукции и доход от других видов опрационной деятельности.

Такое деление операционного дохода позволяет эффективнее управлять процессом его

формирования.

По рассматриваемому периоду формирования выделяют операционный доход

отчетного и будущих периодов. Такое деление операционного дохода используется в

процессе идентификации операционной прибыли по соответствующим периодам ее

формирования.

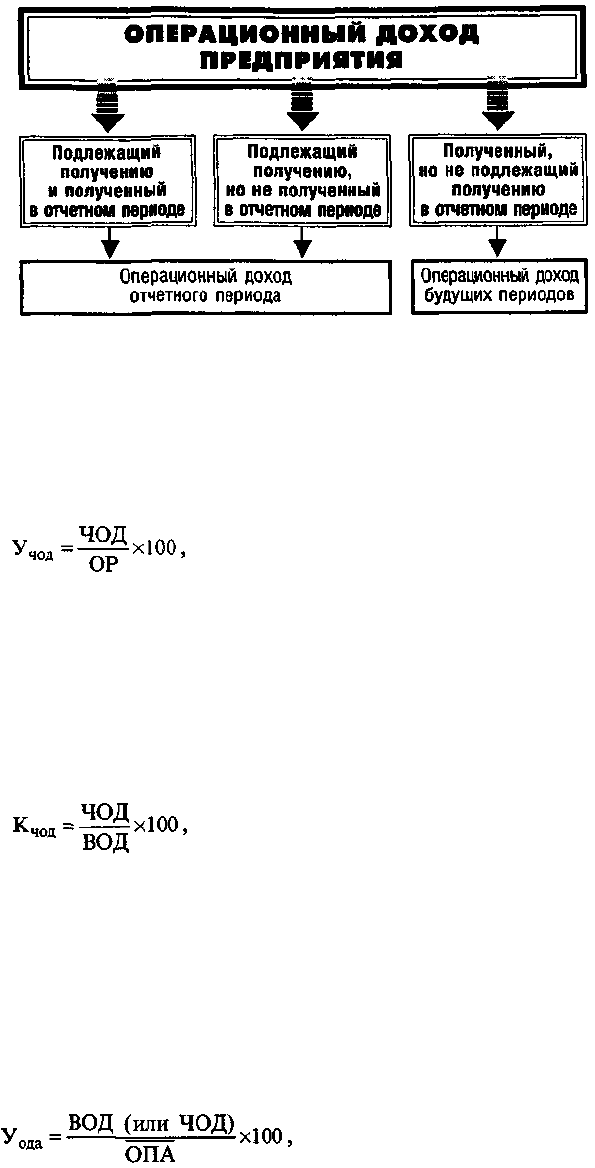

По идентификации в процессе бухгалтерского учета выделяют операционный доход,

подлежащий получению и полученный в отчетном периоде; подлежащий получению, но

не полученный в отчетном периоде; полученный, но не подлежащий получению в

отчетном периоде. Этот вид классификации операционного дохода также используется

для соответствующей идентификации размера прибыли по периодам ее формирования.

Распределение операционного дохода по отдельным периодам в соответствии с

принципами его бухгалтерского учета графически представлено на рис. 6.1.

6. По уровню достаточности для формирования операционной прибыли

разделение операционного доходана достаточный и недостаточный его размеры

(уровни)позволяет сформировать систему критериальных оценок его эффективности для

осуществления операционной деятельности предприятия в целом и отдельных

ееопераций.

119

Рисунок 6.1. Распределение операционного дохода по отдельным периодам в

соответствии с принципами его бухгалтерского учета

В процессе управления операционными доходами предприятия используются как

абсолютные (выраженные в сумме), так и относительные их показатели. Основными из

относительных показателей оценки уровня операционного дохода предприятия являются:

1) Уровень чистого операционного дохода к объему реализации продукции. Он

определяется по следующей формуле:

где У

чод

— уровень чистого операционного дохода к объему реализации продукции, %;

ЧОД — сумма чистого операционного дохода, полученного предприятием в

рассматриваемом периоде; ОР — объем реализации продукции в рассматриваемом

периоде.

2). Коэффициент чистого операционного дохода. Этот показатель характеризует

удельный вес чистого дохода в общей сумме валового операционного дохода, т.е. дает

представление об условиях налогообложения последнего.

Расчет этого показателя производится по следующей формуле;

где К

чод

— коэффициент чистого операционного дохода, в %; ЧОД — сумма

чистого операционного дохода, полученного предприятием а рассматриваемом периоде;

ВОД—сумма валового операционного дохода, полученного предприятием а

рассматриваемом периоде.

3). Уровень валового (или чистого) операционного дохода к стоимости

используемых операционных активов.

Этот показатель характеризует способность операционных активов генерировать

валовой (или чистый) операционный доход. Расчет этого показателя осуществляется по

следующей формуле:

где У ода

-

уровень валового (или чистого) операционного дохода к стоимости

используемых операционных активов, в %;

ВОД (или ЧОД) — сумма валового (или чистого) операционного дохода,

полученного предприяти-

ем в рассматриваемом периоде;

ОПА — средняя стоимость используемых операционных активов в

рассматриваемом периоде (рассчитанная как средняя хронологическая).

4) Уровень валового (или чистого) операционного дохода к сумме

собственного капитала. Этот показатель характеризует эффективность использования

120