Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

отражения стоимости его активов и денежных потоков, а также в обеспечении возмещения

потерь доходов, вызываемых инфляционными процессами, при осуществлении различных

хозяйственных операций.

Реализация этой концепции в практике управления прибылью и использование

соответствующего ее методического инструментария требуют предварительного

рассмотрения ряда связанных с ней базовых понятий. Ниже изложено содержание

основных из этих понятий.

ИНФЛЯЦИЯ — процесс постоянного превышения темпов роста денежной массы

над товарной (включая стоимость услуг), в результате чего происходит переполнение

каналов обращения деньгами, сопровождающееся их обесценением и ростом цен.

ТЕМП ИНФЛЯЦИИ — показатель, характеризующий размер обесценения

(снижения покупательной способности) денег в определенном периоде, выраженный

приростом среднего уровня цен в процентах к их номиналу на начало периода.

ФАКТИЧЕСКИЙ ТЕМП ИНФЛЯЦИИ - показатель, характеризующий реальный

прирост среднего уровня цен в рассматриваемом прошедшем периоде.

ОЖИДАЕМЫЙ ТЕМП ИНФЛЯЦИИ - прогнозный показатель, характеризующий

возможный прирост среднего уровня цен в рассматриваемом предстоящем периоде.

ИНДЕКС ИНФЛЯЦИИ — показатель, характеризующий общий рост уровня цен в

определенном периоде, определяемый путем суммирования базового их уровня на начало

периода (принимаемого за едини-

Раздел I . Концептуальные основы управления прибылью предприятия

цу) и темпа инфляции в рассматриваемом периоде (выраженного десятичной

дробью).

НОМИНАЛЬНАЯ СУММА ДЕНЕЖНЫХ СРЕДСТВ -оценка размеров денежных

активов в соответствующих денежных единицах без учета изменения покупательной

стоимости денег в рассматриваемом периоде.

РЕАЛЬНАЯ СУММА ДЕНЕЖНЫХ СРЕДСТВ - оценка размеров денежных активов

с учетом изменения уровня покупательной стоимости денег в рассматриваемом периоде,

вызванного инфляцией.

НОМИНАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА - ставка процента, устанавливаемая без

учета изменения по-: купательной стоимости денег в связи с инфляцией (или общая

процентная ставка, в которой не элиминирована ее инфляционная составляющая).

РЕАЛЬНАЯ ПРОЦЕНТНАЯ СТАВКА - ставка процента, устанавливаемая с учетом

изменения покупательной стоимости денег в рассматриваемом периоде в связи с

инфляцией.

ИНФЛЯЦИОННАЯ ПРЕМИЯ — дополнительный доход, выплачиваемый (или

предусмотренный к выплате) инвестору с целью возмещения финансовых потерь от

обесценения денег в связи с инфляцией. Уровень этого дохода обычно приравнивается к

темпу инфляции.

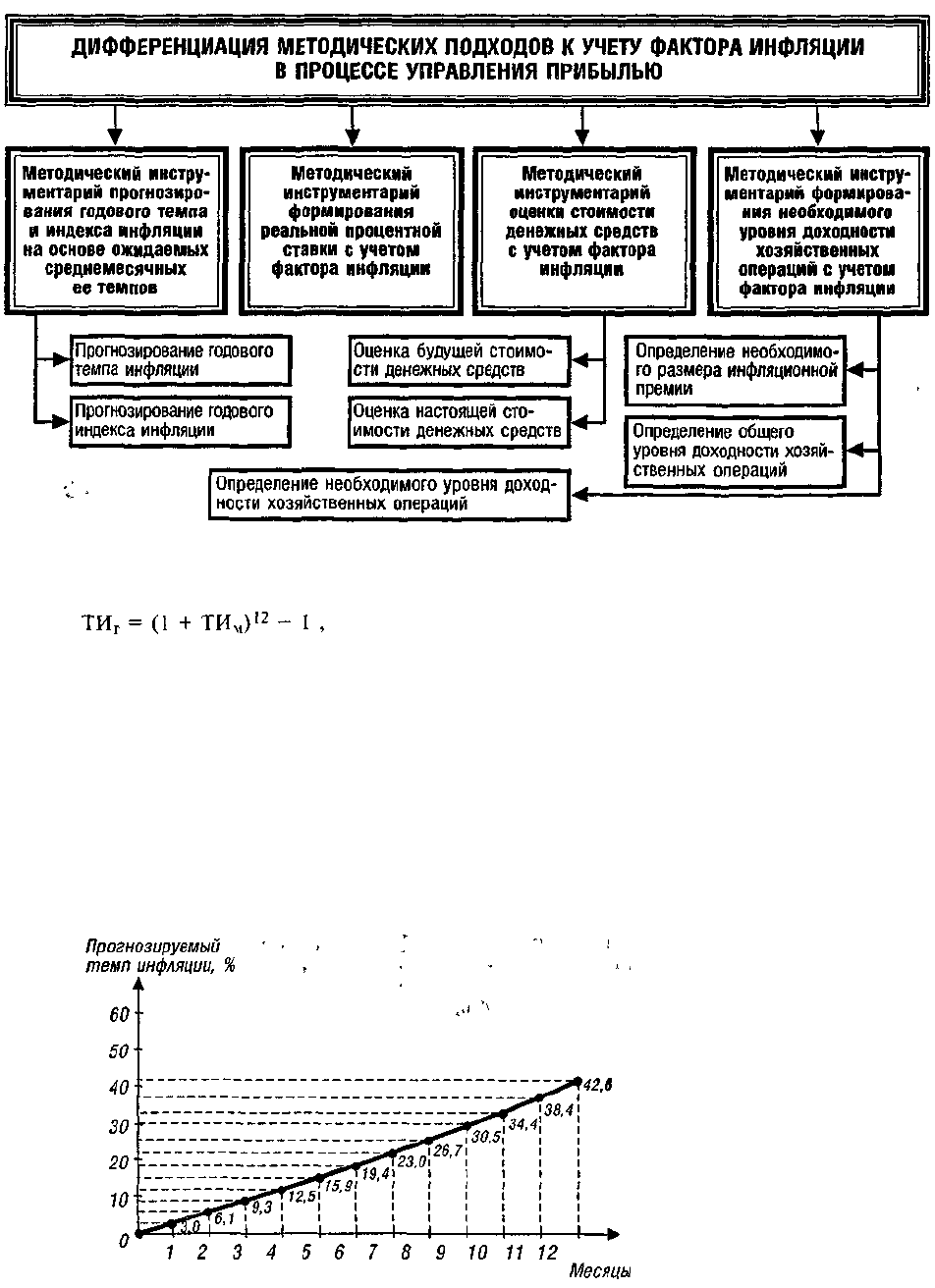

С учетом рассмотренных базовых понятий формируется конкретный методический

инструментарий, позволяющий учесть фактор инфляции в процессе управления

прибылью предприятия. Этот методический инструментарий дифференцируется в разрезе

следующих основных вычислений (рис. 4.7.).

I. Методический инструментарий прогнозирования годового темпа и индекса

инфляции основывается на ожидаемых среднемесячных ее темпах. Такая информация

содержится в публикуемых прогнозах экономического и социального развития страны на

предстоящий период. Результаты прогнозирования служат основой последующего учета

фактора инфляции в хозяйственной деятельности предприятия.

91

Рисунок 4.7. Систематизация основных методических подходов к учету

фактора инфляции в процессе управления прибылью предприятия.

1. При прогнозировании годового темпа инфляции используется следующая формула:

где ТИ

Г

— прогнозируемый годовой темп инфляции, выраженный десятичной

дробью; ТИ

М

—ожидаемый среднемесячный темп инфляции в предстоящем периоде,

выраженный десятичной дробью.

Пример: Необходимо определить годовой темп инфляции, если в соответствии с

прогнозом экономического и социального развития страны (или собственными прогнозными

расчетами) ожидаемый среднемесячный темп инфляции определен в размере 3%. Подставляя

это значение в формулу, получим: Прогнозируемый годовой темп инфляции составит: (1 +

0,003)

12

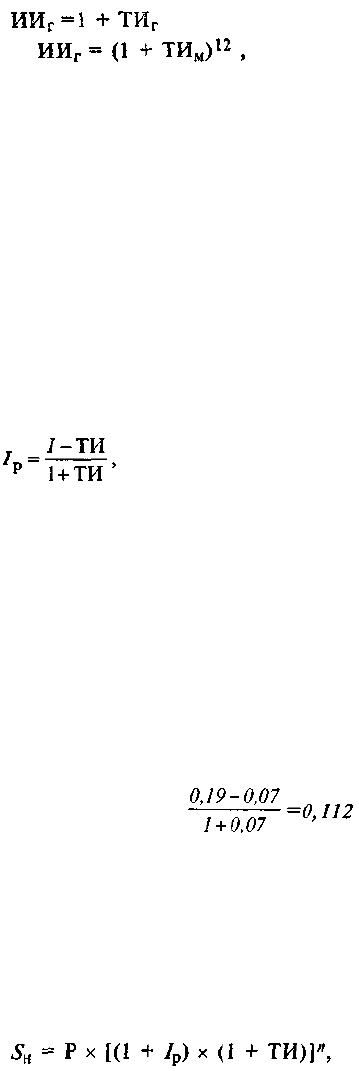

-1 = 1,4258 - 1 = 0,4258 или 42,58%. По указанной формуле может быть рассчитан не

только прогнозируемый годовой темп инфляции, но и значение этого показателя на конец

любого месяца предстоящего года. Это может быть проиллюстрировано графически исходя

из условия рассмотренного примера (рис. 4.8.).

Рисунок 4.8 Результаты расчета темпа инфляции (в %) с начала предстоящего

года исходя из ожидаемого среднемесячного ее темпа в размере 3%.

2. При прогнозировании годового индекса инфляции используются следующие

формулы:

92

или

где ИИГ—прогнозируемый годовой индекс инфляции, выраженный десятичной

дробью; ТИГ —прогнозируемый годовой темп инфляции, выраженный десятичной

дробью (рассчитанный по ранее приведенной формуле); ТИМ — ожидаемый

среднемесячный темп инфляции, выраженный десятичной дробью. Пример: Исходя из

условий предыдущего примера, необходимо определить прогнозируемый годовой индекс инфляции.

Он равен: 1 + 0,4258 = 1,4258 (или 142,6%); или (1 + 0,03)

12

= 1,4258 (или 142,6%).

II. Методический инструментарий формирования реальной процентной ставки с

учетом фактора инфляции

основывается на прогнозируемом номинальном ее уровне на финансовом рынке

(результаты такого прогноза отражены обычно в ценах фьючерсных и опционных

контрактов, заключаемых на фондовой бирже) и результатах прогноза годовых темпов

инфляции. В основе расчета реальной процентной ставки с учетом фактора инфляции

лежит Модель Фишера, которая имеет следующий вид:

где /

р

—реальная процентная ставка (фактическая или прогнозируемая в

определенном периоде), выраженная десятичной дробью; /—номинальная процентная

ставка (фактическая или прогнозируемая в определенном периоде), выраженная

десятичной дробью; ТИ-темп инфляции (фактический или прогнозируемый в

определенном периоде), выраженный десятичной дробью.

Пример: Необходимо рассчитать реальную годовую процентную ставку на предстоящий

год с учетом следующих данных:

..'. - номинальная годовая процентная ставка по опционным и фьючерсным операциям на

фондовой бирже на предстоящий год сложилась в размере 19%; прогнозируемый годовой темп

инфляции составляет 7%.

Подставляя эти данные в Модель Фишера получим: реальная годовая процентная ставка

прогнозируется в размере: (или 11,2%)

III. Методический инструментарий оценки стоимости денежных средств с учетом

фактора инфляции позволяет осуществлять расчеты как будущей, так и настоящей их

стоимости с соответствующей "инфляционной составляющей". В основе осуществления

этих расчетов лежит формируемая реальная процентная ставка.

1. При оценке будущей стоимости денежных средств с учетом фактора инфляции

используется следующая формула (представляющая собой модификацию рассмотренной

ранее Модели Фишера):

где S

H

— номинальная будущая стоимость вклада (денежных средств),

учитывающая фактор инфляции; ; Р— первоначальная сумма вклада;

/р — реальная процентная ставка, выраженная де-* сятичной дробью;

ТИ — прогнозируемый темп инфляции, выраженный десятичной дробью; п —

количество интервалов, по которым осуществляется каждый процентный платеж, в общем

обусловленном периоде времени.

Пример: Определить номинальную будущую стоимость вклада с учетом фактора

инфляции при следующих условиях:

первоначальная сумма вклада составляет 1000 усл. ден. ед.;

реальная годовая процентная ставка, используемая для наращения стоимости вклада,

составляет 20%; прогнозируемый годовой темп инфляции составляет 12%;

общий период размещения вклада составляет 3 года при начислении процента один раз в

год.

Подставляя эти показатели в вышеприведенную формулу, получим:

93

номинальная будущая стоимость вклада, учитывающая фактор инфляции, — =1000 х [(1

+ 0,20) х(1 + 0,12)]

3

= 2428усл. ден. ед.

2. При оценке настоящей стоимости денежных средств с учетом фактора инфляции

используется следующая формула:

гд$ Рр — реальная настоящая сумма вклада (денежных

средств), учитывающая фактор инфляции; 5"н — ожидаемая номинальная будущая

стоимость

вклада (денежных средств); /р — реальная процентная ставка, используемая в

процессе дисконтирования стоимости, выраженная десятичной дробью; ТИ —

прогнозируемый темп инфляции, выраженный десятичной дробью; и — количество

интервалов, по которым осуществляется каждый процентный платеж, в общем

обусловленном периоде времени.

Пример: Необходимо определить реальную настоящую стоимость денежных средств

при следующих условиях:

ожидаемая номинальная будущая стоимость денежных средств составляет 1000 усл.

ден. ед. реальная процентная ставка, используемая в процессе дисконтирования стоимости,

составляет 20% в год; прогнозируемый годовой темп инфляции составляет 12%;

период дисконтирования составляет 3 года, а его интервал — 1 год.

Подставляя эти показатели в вышеприведенную формулу, получим:

реальная настоящая сумма денежных средств, учитывающая фактор инфляции, =

усл. ден. единиц.

4. Методический инструментарий формирования необходимого уровня

доходности инвестиционных операций с учетом фактора инфляции, с одной стороны,

призван обеспечить расчет суммы и уровня "инфляционной премии", а с другой — расчет

общего уровня номинального дохода, обеспечивающего возмещение предприятию

инфляционных потерь и получение необходимого уровня реальной прибыли.

1. При определении необходимого размера инфляционной премии используется

следующая формула:

где П

и

— сумма инфляционной премии в определенном периоде; Р —

первоначальная стоимость денежных средств; ТИ — темп инфляции в рассматриваемом

периоде, выраженный десятичной дробью.

Пример: Рассчитать размер годовой инфляци-1

:

> онной премии при следующих условиях:

первоначальная стоимость денежных средств составляет 1000 усл. ден. ед.;

прогнозируемый годовой темп инфляции составляет 12%.

Подставляя эти значения в формулу, получим: сумма инфляционной премии составляет =

= 1000 х 0,12 = 120 усл. ден. ед. (уровень инфляционной премии приравнивается к темпу

инфляции).

2. При определении общей суммы необходимого дохода по инвестиционной операции

с учетом фактора инфляции используется следующая формула:

где Дн — общая номинальная сумма необходимого дохода по хозяйственной

операции с учетом фактора инфляции в рассматриваемом периоде; Др — реальная сумма

необходимого дохода по инвестиционной операции в рассматриваемом периоде,

исчисленная по простым или сложным процентам с использованием реальной процентной

ставки;

-in П

и

— сумма инфляционной премии в рассматриваемом периоде. Зависимость

общей суммы необходимого дохода и размера инфляционной премии от темпа инфляции

может быть представлена графически (рисунок 4.9).

94

Рисунок 4.9. Зависимость номинальной суммы необходи-..;■-. - , мого дохода и

размера инфляционной премии

4

от темпа инфляции.

,?.

3. При определении необходимого уровня доходности хозяйственных операций с учетом

фактора инфляции используется следующая формула:

где УД

Н

— необходимый уровень доходности хозяйственных операций с

учетом фактора инфляции, выраженный десятичной дробью;

Д

н

— общая номинальная сумма необходимого дохода по хозяйственной операции

в рассматриваемом периоде.

Др — реальная сумма необходимого дохода по хозяйственной операции в

рассматриваемом периоде.

Следует отметить, что прогнозирование темповинфляции представляет собой

довольно сложный и трудоемкий вероятностный процесс, в значительной степени

подверженный влиянию субъективных факторов.Поэтому в практике управления

прибылью может бытьиспользован более простой способ учета фактора инфляции. В этих

целях стоимость денежных средств приих последующем наращении или размер

необходимогодохода при последующем его дисконтировании пере-считывается заранее из

национальной валюты в однуиз "сильных" (т.е. в наименьшей степени подверженных

инфляции) свободно конвертируемых валют по курсуна момент проведения расчетов.

Процесс наращения илидисконтирования стоимости осуществляется затем пореальной

процентной ставке (минимальной реальнойнорме прибыли на капитал). Такой способ

оценки настоящей или будущей стоимости необходимого доходапозволяет вообще

исключить из ее расчетов факторинфляции внутри страны.

4.3. КОНЦЕПЦИЯ. И МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙУЧЕТА

ФАКТОРА РИСКА

Риски, сопровождающие хозяйственную деятельность, формируют обширный

портфель рисков предприятия, который определяется общим понятием —

предпринимательский риск. Его уровень возрастает с расширением объема и

диверсификацией хозяйственной деятельности, со стремлением менеджеров повысить

уровень доходности операций, с освоением инновационных технологий и инструментов.

Предпринимательский риск оказывает серьезное влияние на многие аспекты

хозяйственной деятельности предприятия, однако наиболее значимое его влияние

проявляется в двух направлениях: 1) уровень риска оказывает определяющее воздействие

на формирование уровня прибыльности хозяйственных операций предприятия — эти два

95

показателя находятся в тесной взаимосвязи и представляют собой единую систему

"доходность — риск"; 2) предпринимательский

риск является основной формой генерирования прямой угрозы банкротства

предприятия, так как финансовые потери, связанные с этим риском, являются довольно

ощутимыми.

Риски, сопровождающие хозяйственную деятельность, являются объективным,

постоянно действующим фактором в функционировании любого предприятия и поэтому

требуют серьезного внимания со стороны руководства и менеджеров. Учет фактора риска

в процессе управления хозяйственной деятельностью предприятия сопровождает

подготовку практически всех управленческих решений.

Концепция учета фактора риска состоит в объективной оценке его уровня с целью

обеспечения формирования необходимого уровня прибыльности хозяйственных операций и

разработки системы мероприятий, минимизирующих его негативные финансовые

последствия для хозяйственной деятельности предприятия.

Использование соответствующего методического инструментария учета фактора

риска в хозяйственной деятельности предприятия требует предварительного рассмотрения

базовых понятий в этой области. Ниже рассматриваются основные базовые понятия,

связанные с учетом фактора риска.

РИСК — возможность наступления неблагоприятного события, связанного с

различными видами потерь.

ИНДИВИДУАЛЬНЫЙ ХОЗЯЙСТВЕННЫЙ РИСК -

риск, присущий отдельным хозяйственным операциям предприятия, или

отдельным финансовым инструментам, используемым им в процессе хозяйственной

деятельности.

ПОРТФЕЛЬНЫЙ ХОЗЯЙСТВЕННЫЙ РИСК - общий риск, присущий

сформированной совокупности финансовых инструментов инвестирования. Основными

видами портфельного риска на предприятии могут выступать: риск фондового портфеля

(сформированной совокупности ценных бумаг); риск депозитного портфеля

(сформированной совокупности депозитных счетов предприятия в коммерческих банках)

и другие.

СИСТЕМАТИЧЕСКИЙ (РЫНОЧНЫЙ) РИСК - риск, связанный с изменением

конъюнктуры всего финансового рынка (или отдельных его сегментов) под влиянием

макроэкономических факторов. Он возникает для всех участников этого рынка и не может

быть устранен ими в индивидуальном порядке.

НЕСИСТЕМАТИЧЕСКИЙ (СПЕЦИФИЧЕСКИЙ) РИСК -совокупная

характеристика внутренних рисков, присущих деятельности конкретных хозяйствующих

субъектов (эмитентов ценных бумаг, дебиторов и т.п.).

БЕЗРИСКОВАЯ НОРМА ДОХОДНОСТИ - норма доходности по хозяйственным

операциям, по которым отсутствует реальный риск потери капитала или дохода. Этот

показатель используется обычно как основа расчета необходимой нормы доходности по

хозяйственным операциям с учетом премии за риск.

БЕЗРИСКОВЫЕ ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ -

хозяйственные операции, по которым отсутствует реальный риск потери капитала

или дохода и гарантировано получение расчетной реальной суммы инввестиционной

прибыли.

УРОВЕНЬ РИСКА — показатель, характеризующий вероятность возникновения

определенного вида риска и размер возможных финансовых потерь при его реализации.

СООТНОШЕНИЕ УРОВНЯ ДОХОДНОСТИ И РИСКА -одна из основных базовых

концепций управления прибылью, определяемая прямой взаимосвязью этих двух

показателей. В соответствии с этой концепцией рост уровня доходности хозяйственных

операций при прочих равных условиях всегда сопровождается повышением уровня их

риска и наоборот. Конкретные количественные соотношения на шкале "доходность —

риск" определяются "Ценовой Моделью Капитальных Активов".

96

ВЕРОЯТНОСТЬ РИСКА — измеритель частоты возможного наступления

неблагожелательного случая в процессе хозяйственной деятельности, вызывающего

финансовые потери предприятия.

БЕТА-КОЭФФИЦИЕНТ (или бета) — показатель, характеризующий уровень

изменчивости курса котировки

отдельного инвестиционного инструмента (ценной бумаги) или их портфеля по

отношению к динамике сводного индекса цен всего инвестиционного (фондового) рынка.

Бета-коэффициент измеряет уровень как индивидуального, так и портфельного

систематического риска. Чем выше значение бета-коэффициента, тем выше уровень

систематического и общего риска по конкретному инвестиционному инструменту или их

портфелю в целом.

ЦЕНОВАЯ МОДЕЛЬ КАПИТАЛЬНЫХ АКТИВОВ - модель определения

необходимого уровня доходности отдельных инвестиционных (фондовых) инструментов с

учетом уровня их систематического риска, . измеряемого с помощью бета-коэффициента.

Расчетный механизм этой модели учитывает необходимый размер премии за риск.

ПРЕМИЯ ЗА РИСК — дополнительный доход, выплачиваемый (или

предусмотренный к выплате) предприятию сверх того уровня, который может быть

получен по безрисковым хозяйственным операциям. Этот дополнительный доход должен

возрастать про-^ , порционально увеличению уровня систематического риска по

конкретному финансовому (фондовому) ; инструменту. Основой определения этой

количественной зависимости является график "Линии надежности рынка".

"ЛИНИЯ НАДЕЖНОСТИ РЫНКА" - графический метод определения зависимости

между уровнем систематического риска по конкретному фининсовому инструменту

(ценной бумаге) и уровнем необходимой доходности по нему (этот график будет приведен

и рассмотрен при изложении соответствующего раздела методического инструментария

учета фактора риска).

С учетом рассмотренных базовых понятий формируется конкретный методический

инструментарий учета фактора риска, позволяющий решать связанные с ним конкретные

задачи управления прибылью предприятия. Дифференциация этого методического

инструментария отражает следующую систематизацию задач учета фактора риска в процессе

хозяйственной деятельности (рис. 4.10.).

Рисунок 4.10. Систематизация основных методических подходов к учету

фактора риска в процессе управления прибылью предприятия.

I. Методический инструментарий оценки уровня риска является наиболее

обширным, так как включает в себя разнообразные экономико-статистические,

97

экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов

оценки определяется наличием необходимой информационной базы и уровнем

квалификации менеджеров.

1. Экономико-статистические методы составляют основу проведения оценки уровня

риска. К числу основных расчетных показателей такой оценки относятся:

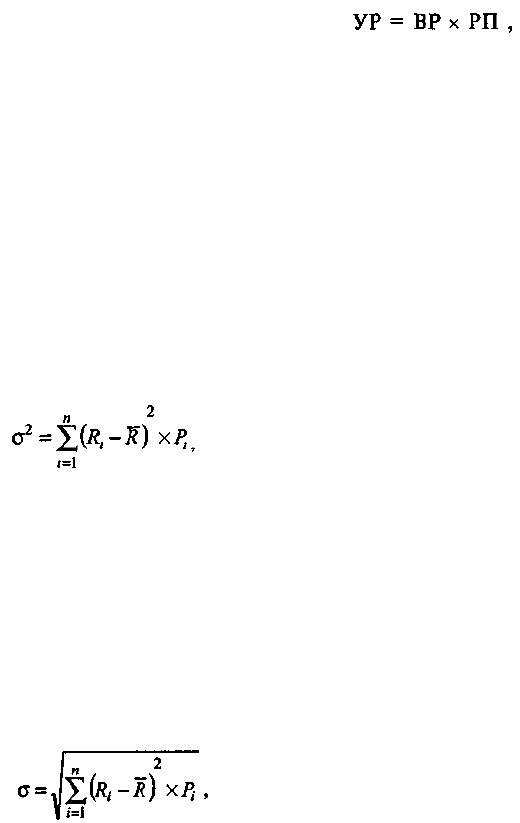

а) Уровень риска. Он характеризует общий алгоритмоценки этого показателя,

представленный следующейформулой:

где УР — уровень соответствующего риска;

ВР — вероятность возникновения данного риска; РП — размер возможных

финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь

выражается обычно абсолютной суммой, а вероятность возникновения риска — одним из

коэффициентов измерения этой вероятности (коэффициентом вариации, бета-

коэффициентом и др.) Соответственно уровень риска при его расчете по данному

алгоритму будет выражен абсолютным показателем, что существенно снижает базу его

сравнения при рассмотрении альтернативных вариантов.

б) Дисперсия. Она характеризует степень колеблемостиизучаемого показателя (в

данном случае — ожидаемогодохода от осуществления хозяйственной операции)

поотношению к его средней величине. Расчет дисперсииосуществляется по следующей

формуле:

где о

2

— дисперсия;

i?! — конкретное значение возможных вариантов ожидаемого дохода по

рассматриваемой хозяйственной операции; R— среднее ожидаемое значение дохода по

рассматриваемой хозяйственной операции;

Pi — возможная частота (вероятность) получения отдельных вариантов

ожидаемого дохода по хозяйственной операции п — число наблюдений.

в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним

из наиболее распространенных при оценке уровня индивидуального хозяйственного

риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее

основе. Он рассчитывается по следующей формуле:

где с — среднеквадратическое (стандартное) отклонение; Ri— конкретное значение

возможных вариантов ожидаемого дохода по рассматриваемой хозяйственной операции;

R — среднее ожидаемое значение дохода по рассматриваемой хозяйственной операции; Pi

— возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода

по хозяйственной операции; п — число наблюдений.

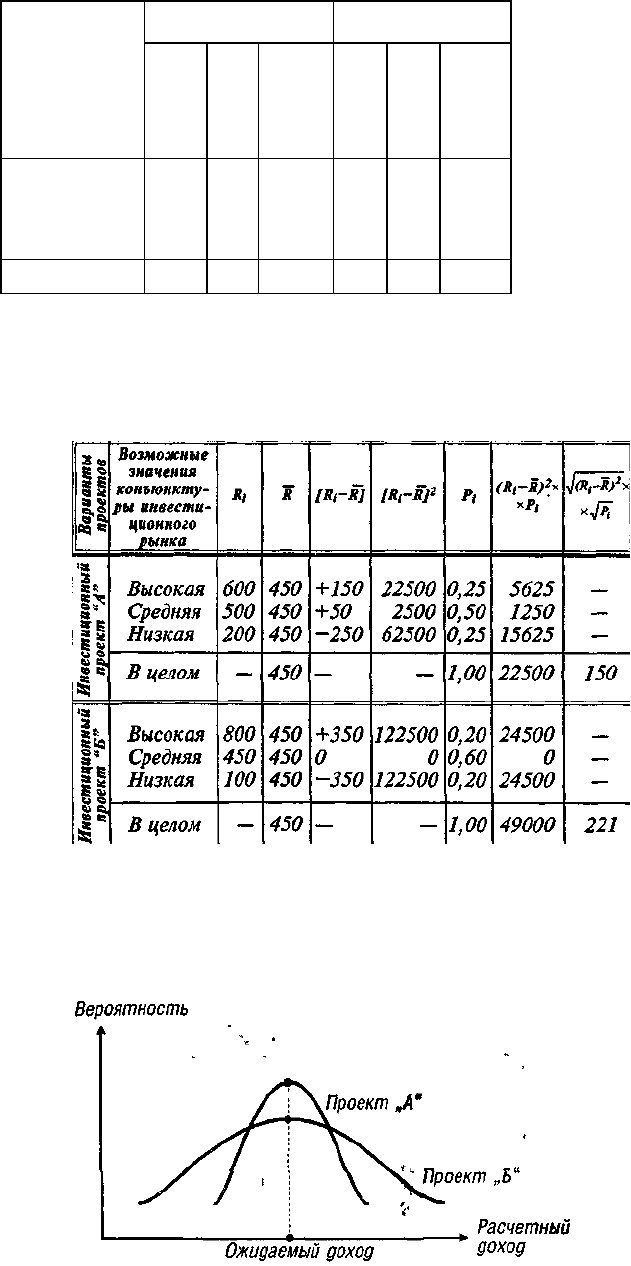

Пример: Необходимо оценить уровень риска по

инвестиционной операции по следующим данным:

на рассмотрение представлено два альтернативных

' инвестиционных проекта (проект "А"и проект "Б")

.А, . с вероятностью ожидаемых доходов, представленной

■ в табл. 4.2.

Сравнивая данные по отдельным инвестиционным \ проектам, можно увидеть, что

расчетные величины доходов по проекту "А " колеблются в пределах от 200 до 600 усл. ден. ед.

при сумме ожидаемых доходов в целом 450 усл. ден. ед. По проекту "Б" сумма ожидаемых

доходов в целом также составляет 450 усл. ден. ед., однако их колеблемость осуществляется в

диапазоне от 100 до 800 усл. ден. ед. Даже такое простое сопоставление позволяет сделать

98

вывод о том, что риск реализации инвестиционного проекта "А" значительно меньше, чем

проекта "Б", где колеблемость расчетного дохода выше.

Таблица 4.2. Распределение вероятности ожидаемых доходов по

двум инвестиционным проектам

Возможные

значения

конъюнктуры

инвестиционного

рынка

Инвестиционный

проект "А"

Инвестиционный

проект "Б"

Расчетный

доход, усл.

ден. ед.

Значение

вероятности

Сумма

ожидаемых

Расчетный

доход, усл.

ден. ед.

Значение

вероятности

Сумма

ожидаемых

Высокая

Средняя

Низкая

600

500

200

0,25

0,50

0,25

150

250

50

800

450

100

0,20

0,60

0,20

160

270

20

В целом

—

1,0 450

—

1,0 450

Более наглядное представление об уровне риска дают результаты расчета

среднеквадратического (стандартного) отклонения, представленные в табл. 4.3.

Таблица 4.3. Расчет среднеквадратического (стандартного)

отклонения по двум инвестиционным проектам

Результаты расчета показывают, что средне-квадратическое (стандартное)

отклонение по инвестиционному проекту "А" составляет 150, в то время как по

инвестиционному проекту "Б " — 221, что свидетельствует о большем уровне его риска.

Рассчитанные показатели среднеквадратиче-ского (стандартного) отклонения по

рассматриваемым инвестиционным проектам могут быть интерпретированы графически (рис.

4.11.)

99

Рисунок 4.11. Распределение вероятности ожидаемого (расчетного) дохода по

двум инвестиционным проектам.

Из графика видно, что распределение вероятностей проектов "А"и "Б"имеют одинаковую

величину расчетного дохода, однако в проекте "А " кривая уже, что свидетельствует о меньшей

колеблемости вариантов расчетного дохода относительно средней его величины R, а

следовательно и о меньшем уровне риска этого проекта.

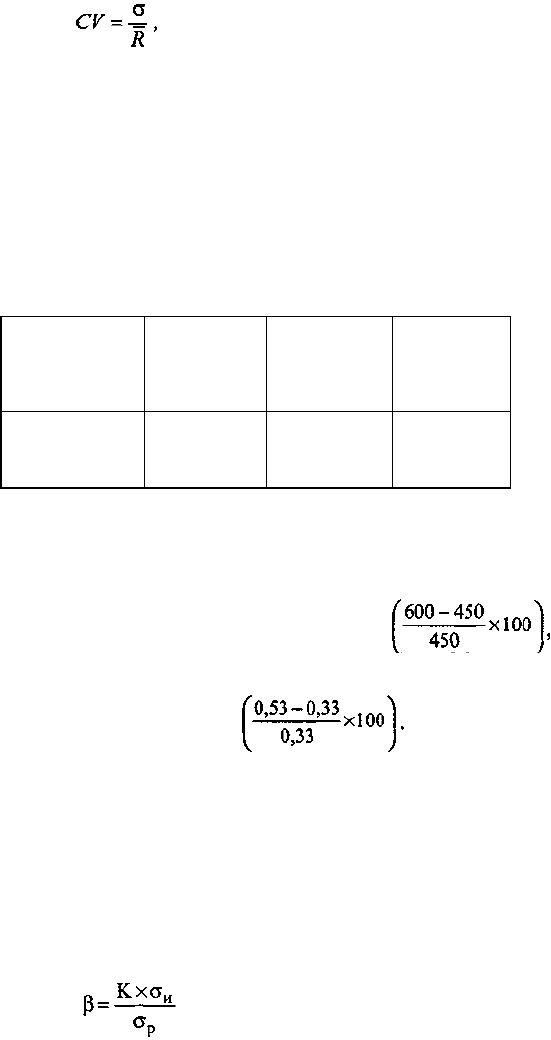

г) Коэффициент вариации. Он позволяет определить уровень риска, если показатели

среднего ожидаемого дохода от осуществления хозяйственных операций различаются

между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где CV— коэффициент вариации;

а — среднеквадратическое (стандартное) отклонение; R — среднее ожидаемое

значение дохода по рассматриваемой хозяйственной операции. Пример: Необходимо

рассчитать коэффициент вариации по трем инвестиционным проектам при различных

значениях среднеквадратического (стандартного) отклонения и среднего ожидаемого

значения дохода по ним. Исходные данные и результаты расчета приведены в табл. 4.4.

Таблица 4.4. Расчет коэффициента вариации по трем

инвестиционным проектам

Варианты

проектов

Среднеквадра

тическое

(стандартно

е)

отклонение,

Средний

ожидаемый

доход по

проекту, R

Коэффициен

т вариации,

Проект "А"

Проект "Б"

Проект "В"

150 221 318 450 450 600 0,33

0,49 0,53

Результаты расчета показывают, что наименьшее значение коэффициента

вариации — по проекту "А", а наибольшее — по проекту "В". Таким образом, хотя

ожидаемый доход по проекту "В" на 33%

выше, чем по проекту "А"уровень

риска по нему, определяемый коэффициентом вариации, выше на

61%

Следовательно, при сравнении уровней рисков по отдельным

инвестиционным проектам предпочтение при прочих равных условиях следует отдавать

тому из них, по которому значение коэффициентов вариации самое низкое (что

свидетельствует о наилучшем соотношении доходности и риска).

д) Бета-коэффициент (или бета). Он позволяет оценить индивидуальный или

портфельный систематический финансовый риск по отношению к уровню риска

финансового рынка в целом. Этот показатель используется обычно для оценки рисков

инвестирования в от-

дельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

где р —бета-коэффициент;

К —степень корреляции между уровнем доходности по индивидуальному виду

ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых

инструментов по рынку в целом;

о"и — среднеквадратическое (стандартное) отклонение доходности по

индивидуальному виду ценных бумаг (или по их портфелю в целом);

100