Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

с

р

—среднеквадратическое (стандартное) отклонение доходности по фондовому

рынку в целом.

Уровень риска отдельных ценных бумаг определяется на основе следующих

значений бета-коэффициентов:

B = 1 — средний уровень; B > 1 — высокий уровень; B < 1 — низкий уровень.

2. Экспертные методы оценки уровня риска применяются в том случае, если на

предприятии отсутствуют необходимые информативные данные для осуществления

расчетов экономико-статистическими методами. Эти методы базируются на опросе

квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров

соответствующих специализированных организаций) с последующей математической

обработкой результатов этого опроса.

В целях получения более развернутой характеристики уровня риска по

рассматриваемой операции опрос следует ориентировать на отдельные виды рисков,

идентифицированные по данной операции (процентный, валютный и т.п.).

В процессе экспертной оценки каждому эксперту предлагается оценить уровень

возможного риска, основываясь на определенной балльной шкале, например:

риск отсутствует: 0 баллов;

риск незначительный: 10 баллов;

риск ниже среднего уровня:30 баллов;

риск среднего уровня: 50 баллов;

риск выше среднего уровня: 70 баллов;

МЛ. Бланк

риск высокий: 90 баллов;

риск очень высокий: 100 баллов.

3. Аналоговые методы оценки уровня риска позволяют определить уровень рисков

по отдельным наиболее массовым хозяйственным операциям предприятия. При этом для

сравнения может быть использован как собственный, так и внешний опыт осуществления

таких хозяйственных операций.

II. Методический инструментарий формирования необходимого уровня доходности

хозяйственных операций с учетом фактора риска позволяет обеспечить четкую

количественную пропорциональность этих двух показателей в процессе управления

хозяйственной деятельностью предприятия.

1. При определении необходимого уровня премии за риск используется следующая

формула:

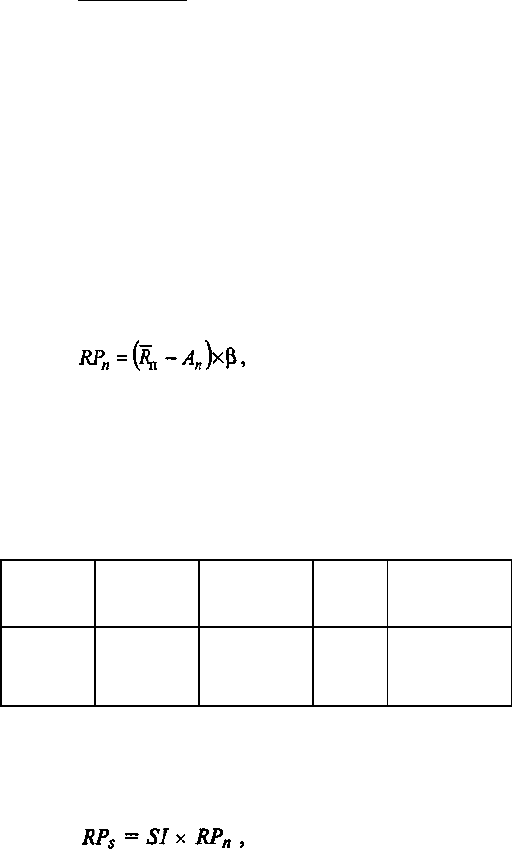

где RP

n

—уровень премии за риск по конкретному финансовому (фондовому)

инструменту; R

n

— средняя норма доходности на финансовом

рынке; А

п

— безрисковая норма доходности на финансовом рынке; (3 — бета-

коэффициент, характеризующий уровень систематического риска по конкретному

финансовому (фондовому) инструменту. Пример: Необходимо рассчитать уровень премии за

риск по трем видам акций. Исходные данные и результаты расчета приведены в табл. 4.5.

Таблица 4.5. Расчет необходимого уровня премии за риск по трем акциям

В

арианты

акций

Ср

едняя норма

до

ходности

Безр

исковая норма

доходности

на фондовом

Б

ета-

коэффиц

иент по

Урове

нь

прем

ии за риск

А

кция 1

Акция 2

Акция 3

12

,0 12,0

12,0

5,0

5,0 5,0

0

,8 1,0

1,2

5,6

7,0 8,4

Результаты расчета показывают, что уровень премии за риск возрастает

пропорционально росту бета-коэффициента, т.е. уровня систематического риска.

2. При определении необходимой суммы премии за риск используется следующая

формула:

101

где RP

S

— сумма премии за риск по конкретному финансовому (фондовому)

инструменту в настоящей стоимости; SI—стоимость (котируемая цена) конкретного

финансового (фондового) инструмента; RP

n

— уровень премии за риск по конкретному

финансовому (фондовому) инструменту, выраженный десятичной дробью.

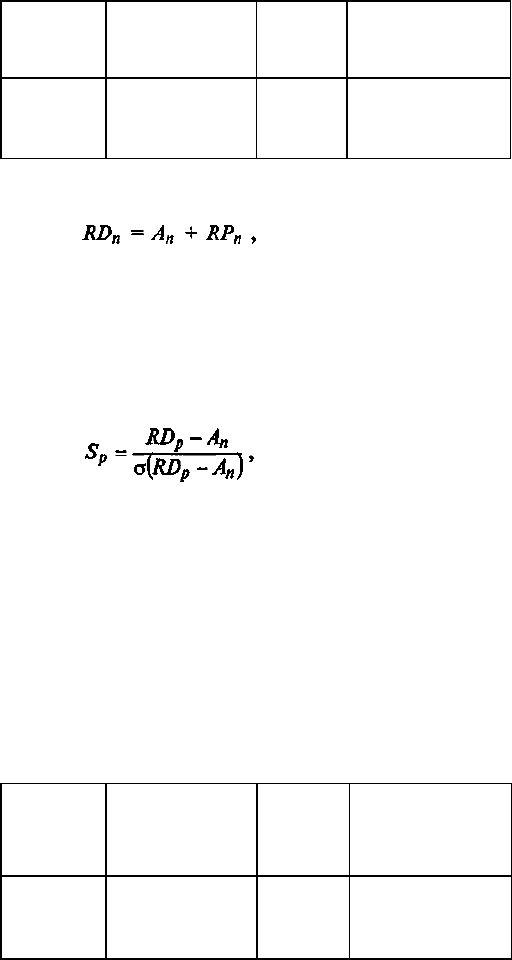

Пример: Исходя из котируемой цены трех акций на фондовом рынке и

результатов расчета уровня премии за риск по ним (см. предыдущий пример) определить

сумму этой премии по каждой акции. Исход-

у

ные данные и результаты расчета

представлены в табл. 4.6.

Таблица 4.6. Расчет необходимой суммы премии за риск по трем

акциям

Варианты

акций

Котируемая

цена акций на

фондовом рынке,

усл. ден. единиц

Уровень

премии за

риск

Сумма премии за

риск

(определенная

по формуле),

Акция 1

Акция 2

Акция 3

100

70 90

0,056

0,070

0,084

5,6 4,9 7,6

3. При определении (необходимого) общего уровня доходности хозяйственной

операции с учетом фактора риска используется следующая формула:

где RD

n

— общий уровень доходности го» конкретномуфинансовому (фондовому)

инструменту с учетом фактора риска; ,< >■

А

п

— безрисковая норма доходности на финансовом рынке; RP

n

— уровень премии

за риск по конкретному финансовому (фондовому) инструменту. При определении уровня

избыточной доходности (премии за риск) всего портфеля ценных бумаг на единицу его

риска используется "коэффициент Шарпа", определяемый по следующей формуле:

где ^ — коэффициент Шарпа, измеряющий избыточ-* /> ную доходность портфеля

на единицу риска, характеризуемую среднеквадратическим (стандартным) отклонением

этой избыточной доходности; RD

p

— общий уровень доходности портфеля; Ап~уровень

доходности по безрисковому финансовому инструменту инвестирования; s —

среднеквадратическое отклонение избыточной доходности.

Пример: Следует рассчитать необходимый общий уровень доходности по трем

видам акций. Исходные данные и результаты расчета приведены в табл. 4.7.

Таблица 4.7. Расчет необходимого общего уровня доходности по

трем акциям

Варианты

акций

Безрисковая

норма

доходности

на фондовом

рынке, %

Уровень

премии за

риск,

%

Необходимый

общий уровень

доходности

(определенный по

формуле), %

Акция 1

Акция 2

Акция 3

5,0 5,0 5,0 5,6 7,0

8,4

10,6 12,0 13,4

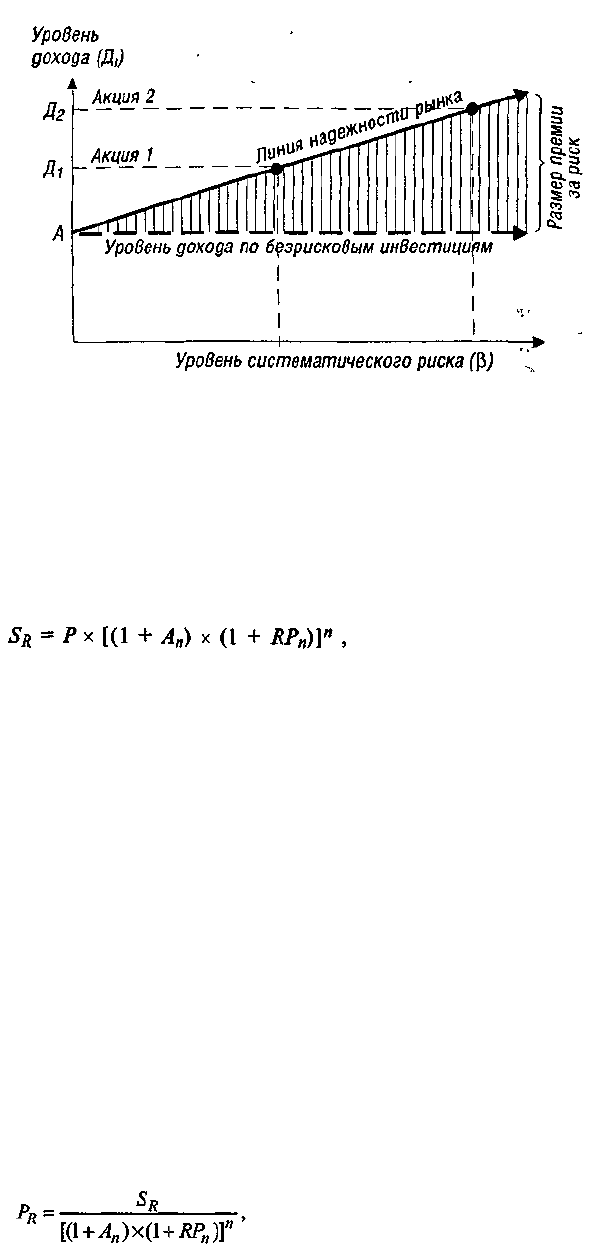

Изложенный выше методический инструментарий формирования необходимого

уровня доходности хозяйственных операций с учетом фактора риска построен на

"Ценовой Модели Капитальных Активов", разрабо-

танной Г. Марковицем и У. Шарпом (за разработку этой Модели они были

удостоены в 1990 году Нобелевской премии). Графическую интерпретацию этой Модели

составляет график "Линии надежности рынка" (рис. 4.12.)-

102

Рисунок 4.12. График „Линии надежности рынка".

Отдельные точки на "Линии надежности рынка" показывают необходимый уровень

доходности по ценной бумаге (с учетом премии за риск) в зависимости от уровня

систематического риска по ней, измеряемого бета-коэффициентом.

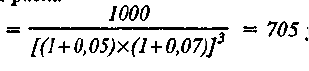

III. Методический инструментарий оценки стоимости денежных средств с учетом

фактора риска дает возможность осуществлять расчеты как будущей, так и настоящей их

стоимости с обеспечением необходимого уровня премии за риск.

1. При оценке будущей стоимости денежных средств с учетом фактора риска

используется следующая формула:

где SR — будущая стоимость вклада (денежных средств), учитывающая фактор

риска; Р — первоначальная сумма вклада;

А

п

— безркековая норма доходности на финансовом рынкз, выраженная десятичной

дробью; - RP„—уровень премии за риск по конкретному финансовому инструменту,

выраженный десятичной дробью; п —количество интервалов, по которым осуществляется

каждый конкретный платеж, в общем обусловленном периоде времени.

Пример; Необходимо определить будущую стоимость вклада с учетом фактора риска

при следую-i щих условиях:

первоначальная сумма вклада составляет 1000 усл.

ден. ед.;

безрисковая норма доходности на финансовом рынке

составляет 5%;

уровень премии за риск определен в размере 7%;

общий период размещения вклада составляет 3 года

при начислении процента один раз в год.

Подставляя эти показатели в вышеприведенную формулу, получим:

будущая стоимость вклада, учитывающая фактор риска = = 1000 х 1(1 + 0,05) х (1 +

0,07)Р = 1418усл. ден. ед.

2. При оценке настоящей стоимости денежных средств с учетом фактора риска

используется следующая формула:

где PR — настоящая стоимость вклада (денежных средств), учитывающая фактор

риска; SR — ожидаемая будущая стоимость вклада (денежных средств); А

п

— безрисковая

норма доходности на финансовом рынке, выраженная десятичной дробью; RP„ — уровень

премии за риск по конкретному финансовому инструменту, выраженный десятичной

дробью; я — количество интервалов, по которым осуществляется каждый конкретный

платеж, в общем обусловленном периоде времени.

103

Пример: Необходимо определить настоящую стоимость денежных средств с

учетом фактора риска при следующих условиях: ожидаемая будущая стоимость

денежных средств — 1000 усл. ден. ед.;

безрисковая норма доходности на финансовом рынке составляет 5%;

уровень премии за риск определен в размере 7%; период дисконтирования

составляет 3 года, а его интервал — 1 год.

Подставляя эти данные в вышеприведенную формулу, получим:

настоящая стоимость денежных средств с учетом фактора писка =

усл. ден. ед.

Проведенный обзор показывает, что методический инструментарий учета фактора

риска в управлении прибылью предприятия является довольно обширным и позволяет

решать многообразные задачи в этой сфере хозяйственной деятельности. Более глубокое

изложение вопросов управления рисками рассматривается в специальных разделах.

Выше был рассмотрен методический инструментарий вычислений наиболее

широко используемый в современной практике управления прибылью предприятия.

Методический инструментарий расчетов отдельных специальных показателей

рассматривается в последующих разделах.

104

РАЗДЕЛ II УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ ПРИВИЛИ

ПРЕДПРИЯТИЯ В ПРОЦЕССЕ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ГЛАВА 5. МЕХАНИЗМ ФОРМИРОВАНИЯ ОПЕРАЦИОННОЙ

ПРИБЫЛИ ПРЕДПРИЯТИЯ

5.1. СОДЕРЖАНИЕ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ПОРЯДОК

ФОРМИРОВАНИЯ ОПЕРАЦИОННОЙ ПРИБЫЛИ

В процессе управления прибылью предприятия главная роль отводится

формированию прибыли по операционной деятельности. Операционная деятельность —

это основной вид деятельности предприятия, с целью осуществления которой оно

создано.

Характер операционной деятельности предприятия определяется прежде всего

спецификой отрасли экономики, к которой оно принадлежит. Основу операционной

деятельности большинства предприятий составляет производственно-коммерческая или

торговая деятельность, которая дополняется осуществляемой ими инвестиционной и

финансовой деятельностью. Вместе с тем, инвестиционная деятельность является

основной для инвестиционных компаний, инвестиционных фондов и других

инвестиционных институтов, а финансовая деятельность является основной для банков и

других финансовых институтов. Но характер деятельности таких финансово-

инвестиционных институтов в силу ее специфики требует особого рассмотрения, которое

выходит за рамки этой книги. Операционная деятельность предприятия характеризуется

следующими основными особенностями, определяющими характер формирования

прибыли:

Она является главным компонентом всей хозяйственной деятельности

предприятия, основной целью его функционирования. Основной объем формируемых

активов, основная численность персонала предприятия обслуживают эту деятельность.

Соответственно прибыль от операционной деятельности при нормальных условиях

функционирования предприятия занимает наибольший удельный вес в общем объеме

прибыли предприятия.

Операционная деятельность носит приоритетный характер по отношению к

инвестиционной, финансовой и другим видам деятельности. Поэтому развитие любых

иных видов деятельности не должно вступать в противоречие с развитием операционной

деятельности, а только поддерживать ее. Соответственно и прибыль от инвестиционной,

финансовой и других видов деятельности не должна формироваться в ущерб

формированию прибыли от операционной деятельности.

Интенсивность развития операционной деятельности является основным

параметром оценки отдельных стадий жизненного цикла предприятия.

Соответственно возможности формирования операционной прибыли на разных стадиях

жизненного цикла предприятия определяют цели и задачи не только политики управления

прибылью, но и направленность общей стратегии развития предприятия.

Хозяйственные операции, входящие в состав операционной деятельности

предприятия, носят самый регулярный характер. В сравнении с операциями других

видов деятельности частота операций по ней самая высокая. Это определяет регулярность

формирования операционной прибыли в нормальных условиях хозяйствования

предприятия.

Операционная деятельность предприятия ориентирована в основном на

товарный рынок, в то время как финансовая и инвестиционная его деятельность

осуществляются преимущественно на финансовом рынке. При этом, операционная

деятельность связана с различными видами и сегментами товарного рынка,

105

определяемыми спецификой используемого сырья и материалов, составом используемого

оборудования, характером готовой продукции. Соответственно и условия формирования

операционной прибыли в значительной степени связаны с состоянием конъюнктуры

соответствующих видов и сегментов товарного рынка.

Осуществление операционной деятельности связано с капиталом, уже

инвестированным в нее, в то время как предстоящее инвестирование капитала является

предметом инвестиционной и финансовой деятельности предприятия. Инвестированный в

операционную деятельность капитал принимает форму операционных активов

предприятия. От состава этих активов, их сбалансированности, скорости обращения и

других характеристик в значительной мере зависит способность предприятия

генерировать операционную прибыль. Поэтому одним из важных факторов успешного

формирования операционной прибыли является эффективное управление операционными

активами предприятия.

В процессе операционной деятельности потребляется значительный объем

живого труда, в отличие от инвестиционной и финансовой деятельности, где затраты

этого труда несущественны. Соответственно и способность предприятия генерировать

операционную прибыль в значительной степени зависит от достаточности используемых

трудовых ресурсов, профессионального и квалификационного состава персонала и т.п.

Использование живого труда в значительной мере предопределяет специфику

операционных затрат, связанных со стимулированием персонала, обеспечением

надлежащих условий труда, формированием особых видов налоговых платежей

предприятия и т.п., что отражается и на условиях формирования операционной его

прибыли.

Операционной деятельности присущи, наряду с общими, и специфические

виды рисков, объединяемые понятием

операционный риск. Поэтому уровень операционной при были, получаемый

предприятием при различных альтер нативных вариантах хозяйствования, должен в

перву* очередь соотноситься с уровнем операционного риска.

Рассмотренные особенности формирования опера ционной прибыли, связанные со

спецификой осуществления операционной деятельности предприятия, требуют

всестороннего учета в процессе управления ею.

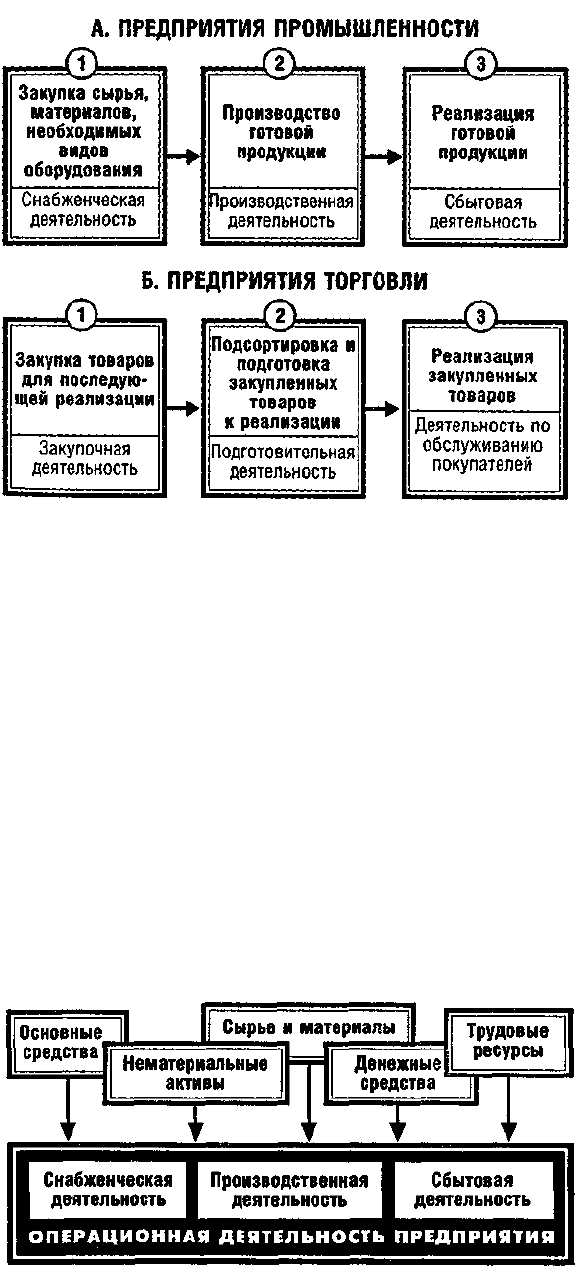

Операционная деятельность предприятия состоит из ряда последовательно

осуществляемых этапов, характер которых определяется отраслевыми особенностями.

Принципиальная схема осуществления операционной деятельности в разрезе основных

этапов на предприятиях промышленности и торговли (наиболее массовых предприятиях)

приведена на рисунке 5.1.

106

Рисунок 5.1. Последовательность этапов осуществления операционной

деятельности на предприятиях промышленности и торговли.

Рассматривая последовательность осуществления операционной деятельности

предприятий основных отраслей деятельности, следует выявить их роль в формировании

операционной прибыли. Как на предприятиях промышленности, так и на предприятиях

торговли первые два этапа осуществления операционной деятельности связаны

исключительно с формированием затрат, в то время как третий этап — преимущественно

с формированием доходов и частично с формированием затрат. Это предопределяет и

формирование конкретных типов центров ответственности предприятия в процессе

осуществления операционной деятельности:

на базе структурных подразделений, осуществляющих первые два этапа

операционной деятельности, должны формироваться центры затрат;

на базе структурных подразделений, осуществляющих заключительный этап

операционной деятельности, должны формироваться в основном центры дохода (хотя

отдельные из таких подразделений, например, отдел рекламы или отдел изучения спроса,

могут служить базой формирования центров затрат);

на базе структурных подразделений, осуществляющих все три этапа операционной

деятельности, должны формироваться центры прибыли.

Рисунок 5.2. Основные виды ресурсов, затрачиваемые в процессе

операционной деятельности предприятия.

В процессе всех трех этапов операционной деятельности предприятие расходует

различные виды ресурсов (рисунок 5.2). Эти ресурсы принято подразделять на следу-

ющие четыре группы: а) материальные ресурсы; б) нематериальные ресурсы; в)

трудовые ресурсы; г) финансовые ресурсы. Хотя все виды этих ресурсов принимают

107

участие в различных видах операционной деятельности — снабженческой,

производственной и сбытовой, пропорции и объемы их использования в разрезе каждого

из них существенно различаются.

Это предопределяет особую структуру затрат каждого типа формируемых на

предприятии центров ответственности.

Операционная деятельность предприятия постоянно возобновляется и

осуществляется по замкнутому циклу. Наиболее отчетливо этот процесс характерен для

оборотных активов предприятия (рисунок 5.3).

Рисунок 5.3. Характеристика движения оборотных активов в процессе

операционного цикла.

Период полного оборота всей суммы оборотных активов, в процессе которого

происходит последовательная смена их форм, называется операционным циклом.

Важнейшей характеристикой операционного цикла, существенно влияющей на

интенсивность формирования операционной прибыли, является общая его

продолжительность. Она включает период времени от момента расходования денежных

активов на приобретение производственных запасов сырья и материалов до поступления

денег от дебиторов за реализованную им готовую продукцию. Принципиальная формула,

по которой рассчитывается продолжительность операционного цикла предприятия (П

оц

),

имеет следующий вид:

П

оц

= П

да

+ П

П

з + П

нп

+ П

гп

+ П

Д

з ,

где П

да

—период оборота денежных активов, в днях; Ппз — период оборота

производственных запасов

(сырья, материалов), в днях;П

Н

п — период нахождения оборотных активов в фор-!

ме незавершенного производства продукции,

в днях; П

гп

— период оборота запасов готовой продукции,

в днях; Пд

3

— период инкассации дебиторской задолженности, в днях. Следует

отметить, что в процессе операционного цикла потребляются не только оборотные, но и

внеоборотные активы, а также затраты живого труда или трудовые ресурсы предприятия.

Но две последние группы ресурсов в процессе одного операционного цикла потребляются

лишь частично, в то время как оборотные (в разных формах) — полностью. Это и

определяет выбор периода полного оборота оборотных активов в качестве измерителя

продолжительности одного операционного цикла предприятия.

108

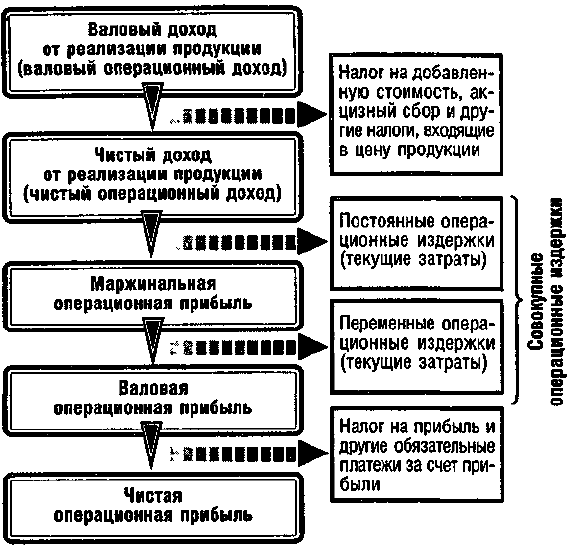

С учетом последовательности осуществления операционной деятельности, ее

цикличности, особенностей формирования доходов и затрат, а также других факторов,

процесс формирования различных видов операционной прибыли может быть представлен

в следующем виде (рис. 5.4).

Рисунок 5.4. Схема формирования различных видов операционной прибыли

предприятия.

Из приведенной схемы видно, что в процессе осуществления операционной

деятельности формируются три вида операционной прибыли:

1) маржинальная операционная прибыль. Ее расчет осуществляется по следующим

формулам:

МП

0

= ВД

0

- НДС - И

пост

; МП

0

= ЧД

0

- И

пост

,

где МП

0

— сумма маржинальной операционной прибыли в рассматриваемом

периоде; ВД

0

— сумма валового операционного дохода в рассматриваемом периоде; ЧД

0

— сумма чистого операционного дохода в рассматриваемом периоде; Ипост — сумма

постоянных операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых платежей,

входящих в цену продукции;

2) валовая операционная прибыль. Ее расчет осуществляется по следующим

формулам:

ВП

0

= ВДо - НДС - И

0

, ВП

0

= ЧД

0

- И

0

, ВП

0

= МП

0

- И

пер

, где ВП

0

—сумма валовой

операционной прибыли в рассматриваемом периоде; ВД

0

—сумма валового операционного

дохода в рассматриваемом периоде; ЧД

0

—сумма чистого операционного дохода в

рассматриваемом периоде; МП

0

— сумма маржинальной операционной прибыли; И

0

—

совокупная сумма операционных издержек; Ипер—сумма переменных операционных

издержек; НДС — сумма налога на добавленную стоимость и других налоговых платежей,

входящих в цену продукции.

3) чистая операционная прибыль. Ее расчет осуществляется по следующим

формулам:

ЧП

0

= ВД

0

- НДС - НП - И

0

; ЧП

0

= ЧД

0

- И

0

- НП ; ЧП

0

= МП - И

пер

- НП; ЧП

0

= ВП

0

-

НП,

гдеЧП

0

— сумма чистой операционной прибыли в рассматриваемом периоде; ВД

0

— сумма валового операционного дохода в рассматриваемом периоде; ЧД

0

— сумма

109

чистого операционного дохода в рассматриваемом периоде; МП0 — сумма маржинальной

операционной прибыли; ВП

0

—сумма валовой операционной прибыли;

И

0

— совокупная сумма операционных издержек; Ипер — сумма переменных

операционных издержек; НДС — сумма налога на добавленную стоимость и других

налоговых платежей, входящих в цену продукции; НП —сумма налога на прибыль и

других обязательных платежей за счет прибыли.

Механизм управления формированием о^~ *,

ренных видов операционной прибыли рассматривается в следующем разделе.

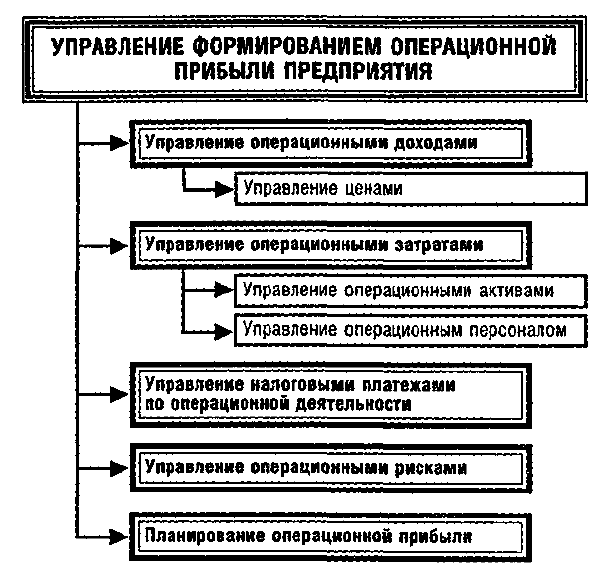

Рассмотренные особенности формирования операционной прибыли позволяют

конкретизировать систему объектов управления этой прибылью (ранее приведенную на

рисунке 1.3). Основные объекты управления формированием операционной прибылью

приведены на рис. 5.5.

Рисунок 5.5. Схема функциональной системы управления формированием

операционной прибыли предприятия.

Управление всеми объектами формирования операционной прибыли должно

носить взаимосвязанный характер. Конкретные особенности этого управления

рассматриваются в соответствующих разделах.

f Л УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ J.J. ОПЕРАЦИОННОЙ ПРИБЫЛИ

НА ОСНОВЕ СИСТЕМЫ "ВЗАИМОСВЯЗЬ ИЗДЕРЖЕК ОБЪЕМА РЕАЛИЗАЦИИ

И ПРИБЫЛИ"

Механизм управления операционной прибылью строится с учетом тесной

взаимосвязи этого показателя с показателями объема реализации продукции, доходов и

издержек предприятия. Система этой взаимосвязи, получившая название "взаимосвязь

издержек, объема реализации и прибыли"'[Cost-Volume-Profit Relationships; CVPJ,

позволяет выделить роль отдельных факторов в формировании операционной прибыли и

обеспечить эффективное управление этим процессом на предприятии.

В процессе управления формированием операционной прибыли на основе системы

"взаимосвязь издержек, объема реализации и прибыли" предприятие решает ряд задач:

1. Определение объема реализации продукции, обеспечивающего безубыточную

операционную деятельность в течение короткого периода. Графически "точка

безубыточности" (или "порог рентабельности") операционной деятельности предприятия

110