Бланк И.А. Управление прибылью

Подождите немного. Документ загружается.

На шестом этапе анализа рассматриваются основные факторы, повлиявшие на

изменение уровня эффективности использования операционных активов предприятия.

При проведении факторного анализа используется одна из его интегральных систем —

система, основанная на модели компании "Дюпон"; система объектно-ориентированного

анализа и т.п.

2. Определение потребности в формировании отдельных видов операционных

активов в соответствии с объемом операционной деятельности предприятия и

особенностями его операционного процесса осуществляется в разрезе каждого из их видов.

Потребность в производственных основных фондах рассчитывается по отдельным

их группам: а) производственные здания и помещения; б) машины и оборудование,

используемые в производственном технологическом процессе; в) машины и

оборудование, используемые в процессе управления операционной деятельностью.

На первом этапе определяется потребность в отдельных видах машин и

оборудования, используемых в производственном технологическом процессе.

Принципиальная формула расчета этой потребности имеет следующий вид:

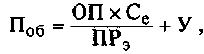

где П

0

б— потребность в производственном оборудовании конкретного вида; ОП —

планируемый объем производства продукции, требующей использования данного вида

оборудования; ПР

Э

— эксплуатационная производительность рассматриваемого вида

оборудования (нормативный объем производства продукции в расчете на единицу

оборудования);

С

е

— стоимость единицы рассматриваемого вида

оборудования; У — стоимость установки рассматриваемого вида оборудования.

На втором этапе определяется потребность в отдельных видах машин и

оборудования, используемых в процессе управления операционной деятельностью

(офисная мебель, электронно-вычислительные машины, средства связи и т.п.).

На третьем этапе определяется потребность в помещениях (зданиях) для

осуществления непосредственного производственного процесса (со всеми

вспомогательными его видами) и размещения аппарата управления.

Потребность в нематериальных активах определяется исходя из используемой

технологии осуществления операционного процесса.

При определении стоимостного объема внеоборотных операционных активов,

требуемых предприятию, учитывается форма удовлетворения потребности в отдельных их

видах — приобретение в собственность или оперативная аренда.

Потребность в отдельных видах оборотных операционных активов определяется на

основе соответствующих нормативов обеспеченности ими выпуска продукции (запасов

сырья, материалов, полуфабрикатов и т.п.) или методом прямого счета (дебиторская

задолженность, денежные активы). При этом учитываются средняя продолжительность

одного операционного цикла, сезонность производства продукции и другие факторы.

3. Оптимизация состава используемых операционных активов осуществляется с

учетом обеспечения необходимой их ликвидности, влияния на коэффициент

операционного левериджа и ряда других критериев.

Оптимизация состава операционных активов предприятия направлена с одной

стороны на обеспечение полного полезного использования отдельных их видов, а с другой

— на повышение совокупной потенциальной их способности генерировать операционную

прибыль. Процесс этой оптимизации осуществляется по следующим трем этапам:

На первом этапе оптимизируется соотношение совокупных размеров внеоборотных

и оборотных активов

предприятия, используемых в процессе его операционной деятельности.

На втором этапе оптимизируется соотношение между активной и пассивной частью

внеоборотных активов. К активной части внеоборотных операционных активов относятся

машины, механизмы и оборудование, непосредственно задействованные в

171

производственном технологическом процессе. К пассивной части внеоборотных

операционных активов относятся здания и помещения; машины и оборудование,

используемые в процессе управления операционной деятельностью; нематериальные

активы, обслуживающие операционный процесс.

На третьем этапе оптимизируется соотношение трех основных видов оборотных

операционных активов — суммы запасов товарно-материальных ценностей; суммы

дебиторской задолженности; суммы денежных активов.

Оптимизация состава внеоборотных и оборотных активов требует учета отраслевых

особенностей осуществления операционной деятельности, средней продолжительности

операционного цикла на предприятии, особенностей формирования коэффициента

операционного левериджа на отдельных этапах развития предприятия, а также оценки

положительных и отрицательных особенностей функционирования этих видов активов.

Внеоборотные операционные активы характеризуются следующими положительными

особенностями:

а) они практически не подвержены потерям от инфляции, а следовательно

лучше защищены от нее;

б) им присущ меньший коммерческий риск потерьв процессе операционной

деятельности предприятия; онипрактически защищены от недобросовестных

действийпартнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильнуюприбыль, обеспечивая

выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь

запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенногорасширения объема

операционной деятельности в периодподъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования

имеют ряд недостатков:

а) они подвержены моральному износу (особенноактивная часть

производственных основных фондов инематериальные операционные активы), в связи с

чем,даже будучи временно выведенными из эксплуатации,эти виды активов теряют свою

стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо

изменчивы в структуре в коротком периоде; в результате этого любой временный

спадконъюнктуры товарного рынка приводит к снижениюуровня полезного их

использования, если предприятиене переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группенеликвидных активов и не

могут служить средством обеспечения потока платежей, обслуживающего операционную

деятельность предприятия.

Оборотные операционные активы характеризуются следующими положительными

особенностями:

а) высокой степенью структурной трансформации,в результате которой они

легко могут быть преобразованы из одного вида в другой при регулировании товарного и

денежного потока в операционном процессе;

б) большей приспособляемостью к изменениямконъюнктуры товарного и

финансового рынков — онилегко поддаются изменениям в процессе диверсификации

операционной деятельности предприятия;

в) высокой ликвидностью; при необходимости значительная их часть может

быть конверсирована в денежные активы, необходимые для текущего

обслуживанияоперационной деятельности в новых ее вариациях;

г) легкостью управления; основные управленческие решения, связанные с их

оборотом, реализуются втечение короткого периода времени.

Вместе с тем им присущи следующие недостатки:

172

а) часть оборотных операционных активов, находящихся в денежной форме и

в форме дебиторской задолженности, в значительной мере подвержена потере стоимости

в процессе инфляции;

б) временно свободные (излишне сформированные)оборотные активы

практически не генерируют прибыль(кроме свободных денежных активов, которые могут

бытьиспользованы в краткосрочных финансовых вложениях);более того, излишние

запасы товарно-материальных цен-

ностей, не только не гене^Р

и

РУ

ют

прибыль, но вызывают дополнительные

операционные затраты по их хранению;

в) запасы оборотные товарно-материальных ценностей во всех их формам

подвержены постоянным потерям в связи с естественной убылью;

г) значительная ча<?ть оборотных операционныхактивов подвержена рис^У

потерь в связи с недобросовестностью партнеров п<? хозяйственным операциям, аиногда

и персонала.

Процесс оптимизации соотношения внеоборотных и оборотных операционных

активов тесно связан с механизмом управления операционным левериджем. При

неблагоприятной конъюнктуре товарного рынка в первую очередь снижается потребность

во внеоборотных активах, а в составе оборотнь** активов — в запасах товарно-

материальных ценностей (в связи с замедлением оборачиваемости). Свободные денежные

активы используются в этом периоде в различных формах финансовых инвестиций. При

благопри#

ти

-ой конъюнктуре наращение отдельных видов операционных активов

предприятия осуществляется в обратном порядке.

Оптимизация структуры внеоборотных операционных активов, т.е. соотношения

активной и пассивной их части, исходит из приоритет011 развития количества и доли

машин, механизмов и оборудования, непосредственно задействованных в

производственном процессе. Рост этой части внеоборотных операционных активов

обеспечивает прирост производств^ продукции, повышение производительности труда

операционных работников, замену живого труда овеществленным и в конечном счете

является главным фактором повышения фондоотдачи. Если исключить отраслевые

особенности осуществления операционной деятельности, то чем выше доля активной

части производственных основных фондов в общей сумме используемых предприятием

внеоборотных операционных активов> тем выше его способность генерировать прибыль

з£ счет увеличения выпуска продукции. Кроме того, именно активная часть

производственных основных фондов в наибольшей степени поддается структурной

трансформации в составе внеоборотных активов в процессе управления операционным

левериджем.

Оптимизация структуры оборотных операционных активов базируется прежде

всего на оптимизации размера каждого их вида — запасов; дебиторской заложенности;

денежных активов и их эквивалентов. В основе процесса такой оптимизации лежит анализ

операционного цикла предприятия по отдельным его стадиям.

4. Обеспечение максимального вовлечения в операционный процесс всего

потенциала имеющихся операционныхактивов. В процессе контроля за использованием

операционных активов должны быть определены уровни полезного их участия в

операционном процессе и приняты мерык повышению эффективности использования

производственных основных средств, предотвращению образованияи ускорению

использования сверхнормативных запасовтоварно-материальных ценностей, ускорению

инкассации просроченной дебиторской задолженности и т.п.

Особое внимание при этом должно быть уделено повышению уровня полезного

использования производственных основных средств как наименее подверженных

трансформации в процессе управления операционными активами. В этих целях на

предприятии должен быть организован постоянный контроль за использованием

производственного оборудования во времени и по технической производительности,

173

полезным использованием производственных помещений и т.п. Для обобщающей

характеристики эффективности использования производственных основных средств

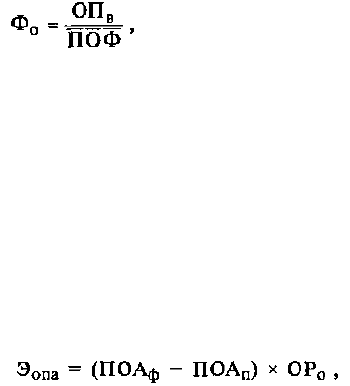

применяется показатель фондоотдачи, который рассчитывается по следующей формуле:

где Ф

0

—фондоотдача производственных основных средств; ОП

в

— валовой объем

производства продукции в рассматриваемом периоде;

ПОФ —средняя стоимость производственных основных средств в

рассматриваемом периоде.

5. Обеспечение условий ускорения оборачиваемостиоперационных активов. На

этом этапе исследуются возможности и обосновываются предложения по сокращению цикла

оборота внеоборотных активов.

Ускорение оборота операционных активов ведет к сокращению потребности в них,

что позволяет повысить эффективность их использования при прочих равных условиях.

Размер экономии куммы операционных активов в процессе ускорения их оборота можно

рассчитать по следующей формуле:

где Э

опа

—размер экономии суммы операционных активов, достигаемой в процессе

ускорения их оборота; ПОАф —период оборота операционных активов предприятия в

предплановом периоде, в днях; ПОАф —планируемый период оборота операционных

активов, в днях; ОР

0

—планируемый однодневный объем реализации продукции.

К числу основных мероприятий, обеспечивающих ускорение оборота

внеоборотных активов, относятся:

а) реализация излишне закупленных или неиспользуемых в операционном

процессе видов машин, механизмов, оборудования;

б) повышение доли активной части производственных основных фондов в

общей сумме используемыхвнеоборотных активов предприятия (эти виды внеоборотных

активов имеют наименьший период обращения,поэтому с ростом их удельного веса

повышается общийкоэффициент оборачиваемости внеоборотных активов);

в) использование метода ускоренной амортизацииактивной части

производственных основных средств.Этот метод позволяет сократить период

стоимостногооборота этих активов за счет повышенных норм амортизации. На первый

взгляд представляется, что ускоренная амортизация оказывает негативный эффект

наформирование операционной прибыли, т.к. ее сумма снижается с ростом размера

амортизационных отчислений,входящих в состав операционных затрат. Однако

этотнегативный эффект полностью погашается следующимипреимуществами

использования метода ускоренной амортизации:

во-первых, он способствует ускорению инновационного процесса в операционной

деятельности предприятия,

так как позволяет быстрее обновлять парк машин и оборудования,

обеспечивающих производство продукции;

во-вторых, ускоренная амортизация активов является одним из эффективных

способов противодействия негативному влиянию инфляции на реальную стоимость

накапливаемого амортизационного фонда;

в-третьих, ускоренная амортизация актива замедляет процесс его морального

износа, который наиболее активно проявляется на заключительных стадиях

использования машин и механизмов при прямолинейной их амортизации;

в четвертых, ускоренная амортизация позволяет снизить сумму уплачиваемого

налога на операционную прибыль, так как сокращает валовой ее размер (т.е. в

определенной мере она уменьшает ту фиктивную часть прибыли, которая формируется

из-за заниженной оценки стоимости производственных основных средств);

174

г) ускорение амортизации нематериальных активов, используемых в операционном

процессе. Хотя по отношению к этим активам использование метода ускоренной

амортизации законодательно не предусмотрено, такая возможность определяется тем, что

полезный срок использования этих активов (а соответственно и размер норм их

амортизации) предприятие устанавливает самостоятельно.

Основными мероприятиями, обеспечивающими ускорение оборота оборотных

активов предприятия, являются:

а) сокращение размера страховых и сезонных запасов сырья и материалов;

б) прекращение закупок сырья и материалов до полного вовлечения в

производство продукции сверхнормативных их размеров;

в) сокращение производственного цикла за счетуменьшения размеров

незавершенного производства;

г) осуществление активной маркетинговой политикис целью ускорения

реализации запасов готовой продукции;

д) ускорение инкассации дебиторской задолженности,предотвращение

формирования просроченных ее видов;

е) рефинансирование дебиторской задолженностис целью ускорения ее

перевода в денежные активы путемоперации факторинга, форфейтинга, учета векселей;

ж) корректировка потока предстоящих платежей сцелью уменьшения

страхового остатка денежных активов;

з) ускорение периода инкассации платежных документов за реализованную

готовую продукцию;

и) нормирование размеров оборотных активов и обеспечение постоянного контроля

за соблюдением норм.

Использование рассмотренных резервов позволяет ускорять оборот операционных

активов и соответственно повышать размер операционной прибыли, генерируемой этими

активами.

Обеспечение минимизации потерь операционных активов в процессе их

использования. Все виды операционных активов в той или иной степени подвержены риску

потерь. Так, внеоборотные активы — машины, механизмы, оборудование,

нематериальные активы — подвержены потерям стоимости в связи с моральным

устареванием при появлении более эффективных их аналогов; запасы товарно-

материальных ценностей — потерям от естественной убыли; дебиторская задолженность

— потерям от невозврата или несвоевременного возврата; денежные активы —

инфляционным потерям стоимости и т.п. Поэтому политика управления операционными

активами должна быть направлена на минимизацию размера их потерь на предприятии.

Обеспечение реального отражения в учете стоимости отдельных видов операционных

активов в условиях инфляции. Только при реальном отражении стоимости

производственных основных фондов, нематериальных активов, запасов сырья, материалов

и других материальных ценностей может быть выявлена реальная себестоимость

продукции и правильно сформирована цена на нее.

Корректировка балансовой стоимости производственных основных фондов и

нематериальных активов осуществляется обычно путем ее индексации, которая

осуществляется обычно один раз в год. В отдельных случаях для такой корректировки

может быть использован метод стоимости замещения, который основывается на

определении стоимости затрат, необходимых для воссоздания всех или отдельных

аналогичных активов, входящих в состав производственных основных средств или

нематериальных активов (при этом калькулируются все виды затрат, связанных со

строительством, приобретением, доставкой и установкой каждого вида активов —

стоимость проектных работ, материалов, оплаты труда и т.п.),

Корректировка балансовой стоимости запасов товарно-материальных ценностей в

условиях инфляции осуществляется путем их переоценки. Такая переоценка

175

осуществляется ежемесячно исходя из разницы в ценах на них на начало и конец месяца.

В практике учета для такой корректировки может быть использован и метод "ЛИФО"

["LIFO"], который основан на алгоритме "последний пришел — первый ушел". В соответствии

с этим методом запасы товарно-материальных ценностей направляются в

производственное потребление или на реализацию по ценам, по которым было

зафиксировано последнее их поступление. В отличие от метода "ФИФО" ["FIFO"],

основанном на алгоритме "первый пришел — первый ушел", т.е. когда использование

запасов этих ценностей осуществляется по ценам их первоначального формирования,

метод "ЛИФО" позволяет получить реальную оценку в условиях инфляции и эффективней

управлять стоимостной формой движения запасов.

В современной практике учета для корректировки стоимости активов могут быть

использованы также методы идентифицированной себестоимости единицы запасов;

средневзвешенной себестоимости; нормативных затрат; цены продажи и другие.

9.2. УПРАВЛЕНИЕ ВНЕОБОРОТНЫМИ ОПЕРАЦИОННЫМИ

АКТИВАМИ

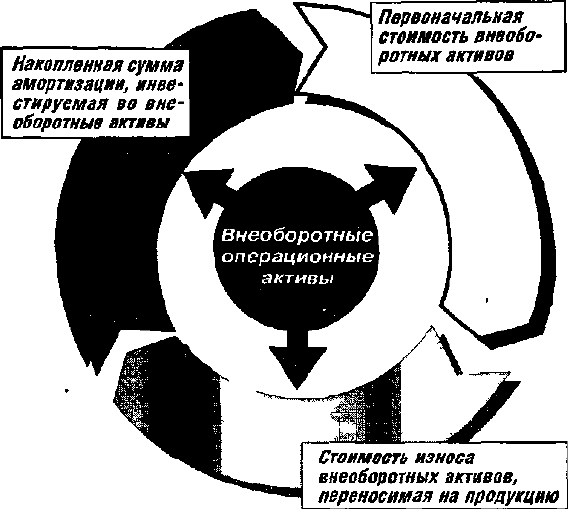

Особенности управления операционными внеоборотными активами в значительной

мере определяются спецификой цикла их стоимостного кругооборота. Характер этого

кругооборота можно проследить по данным рисунка 9.3.

Как видно из приведенного рисунка внеоборотные операционные активы в

процессе полного цикла стоимостного кругооборота проходят три основные стадии.

Рмсунм 9.3. Характер движения операционных внеоборотных активов в процессе

их кругооборота.

На первой стадии сформированные предприятием внеоборотные операционные

активы (основные средства и нематериальные активы) в процессе своего использования и

износа переносят часть своей стоимости на готовую продукцию; этот процесс

осуществляется в течение многих операционных циклов и продолжается до полного

износа отдельных видов внеоборотных операционных активов.

На второй стадии в процессе реализации продукции износ внеоборотных

операционных активов накапливается на предприятии в форме амортизационного фонда.

На третьей стадии средства амортизационного фонда как часть собственных

финансовых ресурсов предприятия направляются на восстановление действующих

(текущий и капитальный ремонт) или приобретение

176

аналогичных новых видов (инвестиции) внеоборотных операционных активов.

Период времени, в течение которого совершается полный цикл кругооборота

стоимости конкретных видов операционных внеоборотных активов характеризует срок их

службы. Он рассчитывается по следующей формуле:

где ПОва — период времени полного оборота (срок службы) конкретных видов

операционных внеоборотных активов, лет; На — годовая норма амортизации

соответствующего вида активов, %.

С учетом особенностей цикла стоимостного кругооборота внеоборотных активов

строится процесс управления этими видами долгосрочных активов предприятия.

Несмотря на многообразие состава операционных внеоборотных активов по отдельным

видам и группам, цель менеджмента активов в этой области относительно проста —

обеспечить своевременное их обновление и повышение эффективности использования. С

учетом этой цели формируется политика управления использованием операционных

внеоборотных активов предприятия.

Политика управления использованием операционных внеоборотных активов

представляет собой часть общей стратегии управления прибылью предприятия,

заключающейся в финансовом обеспечении своевременного их обновления и высокой

эффективности использования.

Политика управления использованием операционных внеоборотных активов

предприятия формируется по следующим основным этапам:

1. Анализ операционных внеоборотных активов предприятия в предшествующем

периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава,

степени их годности, интенсивности обновления и эффективности использования.

• На первом этапе анализа рассматривается динамика общего объема операционных

внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами роста

объема производства и реализации про-

дукции, объема операционных оборотных активов, обшей суммы внеоборотных

активов. В процессе этого анализа изучается изменение коэффициента участия

операционных внеоборотных активов в общей сумме операционных активов предприятия.

Расчет этого коэффициента осуществляется по формуле:

где КУ08а — коэффициент участия операционных внеоборотных активов в общей

сумме операционных активов предприятия;

— средняя стоимость операционных внеоборотных активов

предприятия в рассматриваемомпериоде;

— средняя сумма оборотных активов предприятия в рассматриваемом

периоде.

• На втором этапе анализа изучается состав операционных внеоборотных

активов предприятия и динамика их структуры. В процессе этого изучения

рассматривается соотношение основных средств и нематериальныхактивов, используемых

в операционном процессе предприятия; в составе основных производственных

средстванализируется удельный вес движимых и недвижимыхих видов (которые в

производственной деятельностихарактеризуют соответственно активную и пассивнуюих

части); в составе нематериальных активов рассматриваются отдельные их виды.

» На третьем этапе анализа оценивается состояние используемых предприятием

операционных внеоборотных активов по степени их изношенности (амортизации). В

процессе такой оценки используются следующие основные показатели.

• Коэффициент износа основных средств. Он рассчитывается по следующей

формуле:

177

где КИ

0С

— коэффициент износа основныюсредств;

Иос — сумма износа основных средетвЧнредприятияна определенную дату; " •

ПС

ос

— первоначальная стоимость основных средств на определенную дату.

в Коэффициент годности основных средств. Для его расчета используется следующая

формула:

где КГ

ос

— коэффициент годности основных средств;

ОСос — остаточная стоимость основных средств предприятия на определенную

дату;

ПС0С — первоначальная стоимость основных средств предприятия на

определенную дату.

• Коэффициент амортизации нематериальных активов. Его расчет производится

по следующей формуле:

где КА

на

— коэффициент амортизации нематериальных активов; А

на

— сумма

амортизации нематериальных активов предприятия на определенную дату; ПС

на

—

первоначальная стоимость нематериальных активов предприятия на определенную дату.

• Коэффициент годности нематериальных активов.Он определяется по

следующей формуле:

где КГ

на

— коэффициент годности нематериальных активов; ОС

на

— остаточная стоимость

нематериальных активов

предприятия на определенную дату; ПС

на

•— первоначальная стоимость

нематериальных

активов предприятия на определенную дату.

о Сводный коэффициент годности операционных внеоборотных активов, используемых

предприятием. Он рассчитывается по следующей формуле:

где КГова — сводный коэффициент годности операционных внеоборотных активов

используемых предприятием;

ОВАос — сумма всех используемых предприятием операционных внеоборотных

активов по остаточной стоимости на определенную дату;

ОВА

пс

— сумма всех используемых предприятием операционных внеоборотных активов

по первоначальной стоимости на определенную дату.

• На четвертом этапе анализа определяется период оборота используемых

предприятием операционныхвнеоборотных активов. Он рассчитывается по следующей

формуле:

где П0

ова

— период оборота используемых предприятием

операционных внеоборотных активов, лет;

ОВАпс — среднегодовая сумма всех используемых предприятием операционных

внеоборотных активов по первоначальной стоимости;

Иова —среднегодовая сумма износа всех исполь-, зуемых предприятием

операционных вне-

оборотных активов.

178

На пятом этапе анализа изучается интенсивность обновления операционных

внеоборотных активов в предшествующем периоде. В процессе изучения используются

следующие основные показатели.

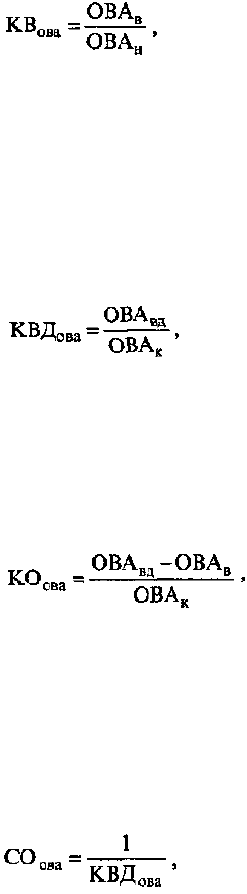

Коэффициент выбытия операционных внеоборотных активов. Он характеризует долю

выбывших операционных внеоборотных активов в общей их сумме и рассчитывается по

формуле:

где КВ

ова

— коэффициент выбытия операционных внеоборотных активов;

ОВА

в

— стоимость выбывших операционных внеоборотных активов в отчетном

периоде;

ОВА

н

— стоимость операционных внеоборотных активов на начало отчетного

периода,

• Коэффициент ввода в действие новых операционных внеоборотных активов. Он

характеризует долю вновьвведенных операционных внеоборотных активов в общей их

сумме и рассчитывается по формуле:

306

где КВД

ова

— коэффициент ввода в действие новых операционных внеоборотных

активов; ОВАвд — стоимость вновь введенных операционных

внеоборотных активов в отчетном периоде; ОВА

к

— стоимость операционных

внеоборотных активов на конец отчетного периода.

• Коэффициент обновления операционных внеоборотных активов. Он

характеризует прирост новых операционных внеоборотных активов в общей их сумме и

рассчитывается по формуле:

где К0

ова

— коэффициент обновления операционных внеоборотных активов;

ОВА

В

д — стоимость вновь введенных операционных

внеоборотных активов в отчетном периоде; ОВАв — стоимость выбывших

операционных внеоборотных активов в отчетном периоде; ОВА

к

— стоимость операционных

внеоборотных активов на конец отчетного периода.

• Скорость обновления операционных внеоборотныхактивов. Она характеризует

средний период времени полного обновления операционных внеоборотных

активов.Расчет этого показателя осуществляется по формуле:

где £>Оова — скорость обновления операционных внеоборотных активов, лет; КВД

08а

—

коэффициент ввода в действие операционных внеоборотных активов в отчетном году (или в

среднем за ряд последних лет).

Указанные показатели рассчитываются в процессе анализа не только по

операционным внеоборотным активам в целом, но и в разрезе их видов — основных

средств и нематериальных активов.

• На шестом этапе анализа оценивается уровеньэффективности использования

операционных внеоборотных активов в отчетном периоде. В процессе такойоценки

используются следующие основное показатели.

• Коэффициент рентабельности операционных внеоборотных активов.

Коэффициент производительности операционных внеоборотных активов.

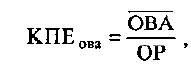

Коэффициент производственной емкости операционных внеоборотных активов. Он

характеризует среднюю стоимость операционных внеоборотных активов, приходящуюся

179

на единицу объема реализации продукции (или объема ее производства). При расчете

этого показателя используется следующая формула:

где КПЕ

ова

— коэффициент производственной емкости операционных

внеоборотных активов; ОВА — средняя стоимость операционных внеоборотных активов

предприятия в отчетном периоде; ОР — объем реализации продукции (или объем ее

производства) в отчетном периоде.

2. Обеспечение своевременного обновления операционных внеоборотных активов

предприятия.

В системе управления операционными внеоборотными активами "предприятия

одной из наиболее важных функций является обеспечение своевременного и

эффективного их обновления. Финансовое управление обновлением внеоборотных

активов подчинено общим целям политики управления этими активами, конкретизируя

управленческие решения в этой области. Последовательность разработки и принятия

управленческих решений по обеспечению обновления операционных внеоборотных

активов предприятия характеризуется следующими основными этапами.

а) Формирование необходимого уровня интенсивности обновления отдельных групп

операционных внеоборотных активов предприятия. Интенсивность обновления

операционных внеоборотных активов определяется двумя

основными факторами — их физическим и функциональным (моральным)

износом.

Скорость утраты внеоборотными активами своих первоначальных

функциональных свойств под воздействием физического и функционального

(морального) износа, а соответственно и уровень интенсивности их обновления, во

многом определяются индивидуальными условиями их использования в процессе

операционной деятельности предприятия. В соответствии с этими условиями

индивидуализируются (в определенных пределах) и нормы амортизации различных видов

операционных внеоборотных активов. Эта индивидуализация норм амортизации,

определяющая уровень интенсивности обновления отдельных групп операционных

внеоборотных активов, характеризует амортизационную политику предприятия.

Амортизационная политика предприятия представляет собой составную часть обшей

политики управления операционными внеоборотными активами, заключающуюся в

индивидуализации уровня интенсивности их обновления в соответствии со спецификой

их эксплуатации в процессе операционной деятельности.

Амортизационная политика предприятия в значительной степени отражает

амортизационную политику государства на различных этапах его экономического

развития. Она базируется на установленных государством принципах, методах и нормах

амортизационных отчислений. Вместе с тем, каждое предприятие имеет возможность

индивидуализировать свою амортизационную политику, учитывая конкретные факторы,

определяющие ее параметры.

В процессе формирования амортизационной политики предприятия, определяющей

уровень интенсивности обновления отдельных групп операционных внеоборотных

активов, учитываются следующие основные факторы: • объем используемых операционных

основных средств и нематериальных активов. Воздействие амортизационной политики

предприятия на интенсивность обновления операционных внеоборотных активов и на

конечные финансовые результаты его деятельности возрастает пропорционально

увеличению объема собственных ос-i, новных средств и нематериальных активов;

методы отражения в учете реальной стоимости используемых основных средств и

нематериальных активов. Осуществляемая переоценка этих видов операционных активов

предприятия носит в современных условиях периодический характер и не в полной мере

отражает рост цен на них. В связи с этим, амортизационные отчисления не характеризуют

180