Беляева С.В. Экономика отрасли и отраслевых рынков

Подождите немного. Документ загружается.

71

Индекс Херфиндаля—Хиршмана благодаря чувствительности к изме-

нению рыночной доли фирмы приобретает способность косвенно

свидетельствовать о величине экономической прибыли, полученной в ре-

зультате осуществления монопольной власти.

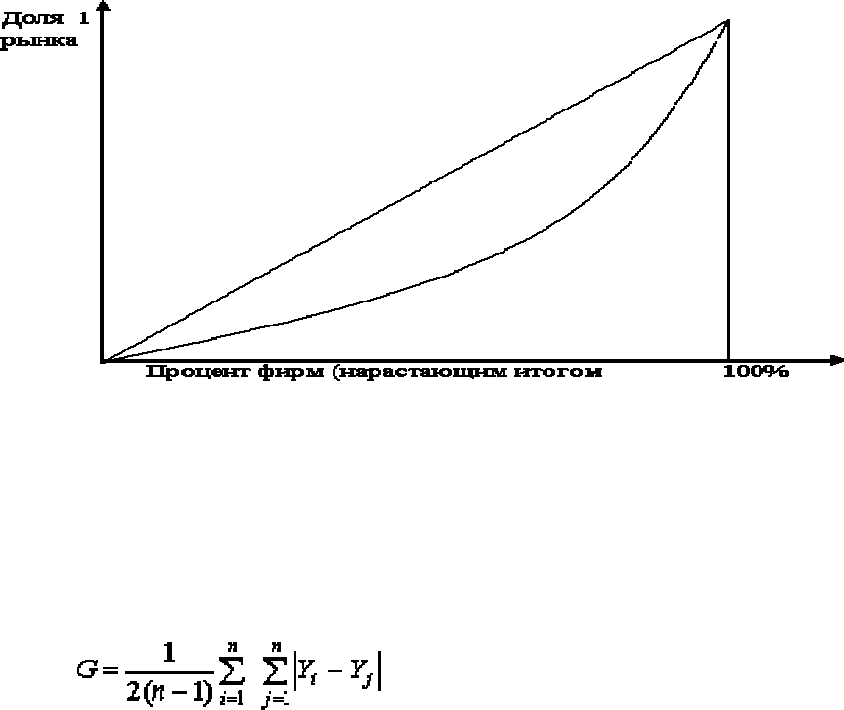

Индекс Джини

Представляет собой статистический показатель, основанный на кри-

вой Лоренца.

Рис. 1. Кривая Лоренца

Кривая Лоренца, отражающая неравномерность распределения какого-

либо признака, для случая концентрации продавцов на рынке показывает

взаимосвязь между процентом фирм на рынке и долей рынка, подсчитан-

ной нарастающим итогом, от мельчайших до крупнейших фирм.

Индекс Джини представляет статистический показатель вида:

,

Y

i

- объем производства i-й фирмы

Y

j

- объем производства j-й фирмы

n - общее число фирм

Чем выше индекс Джини, тем выше неравномерность распределения

рыночных долей между продавцами, и следовательно, при прочих равных

условиях выше концентрация на рынке.

Антимонопольная политика государства

В странах с развитой рыночной экономикой уже давно сложилась

действенная система антимонопольного законодательства, на основе кото-

рой государство регулирует процессы концентрации с целью

предотвращения появления предприятий-монополистов.

72

Так, по германскому антимонопольному законодательству монополь-

ное положение фирмы или группы предприятий на рынке возникает, если

на 1 предприятие приходится свыше 1/3 всего оборота на рынке, либо на 3

и менее предприятий — 1/2 общего оборота, либо на 5 и менее предпри-

ятий — свыше 2/3 оборота. США в течение нескольких десятилетий

применялся показатель доли 4-х крупнейших предприятий.

Закон РФ «О конкуренции и ограничении монополистической дея-

тельности на товарных рынках» является антимонопольным

законодательным актом.

Основные положения антимонопольного законодательства:

· охрана и поощрение конкуренции;

· контроль над фирмами, занимающими господствующее положение на

рынке;

· контроль над ценами;

· защита интересов потребителей;

· защита среднего и малого бизнеса.

Безусловным монополистом может считаться предприятие, контроли-

рующее 65% и более товарного рынка. Предприятие, контролирующее от

35 до 65% рынка тоже может быть признано монополистом, если имеет

место «доминирующее положение» хозяйствующего субъекта на рынке в

конкретной рыночной ситуации. Если субъект имеет долю на рынке менее

35%, то его положение не признается доминирующим. Сам факт домини-

рующего положения ненаказуем. Антимонопольные органы следят не за

доминирующим положением, а за злоупотребление им.

Концентрация и олигополия. Концентрация и монополия

Олигос— редкий, один из немногих (греч.). Олигополия— рыночная

власть нескольких компаний. Знакомое россиянам слово «олигарх» имеет

тот же корень.

Известно, что концентрация и монополизация тесно связаны между

собой. Но из этого вовсе не следует, что концентрация обязательно приво-

дит к появлению фирмы-монополиста или группы фирм-монополистов и

возникновению олигополии.

Определение уровня концентрации в отрасли

В настоящее время в отечественной экономике проводят оценку со-

стояния концентрации на товарных рынках по методике, используемой в

развитых странах. Для этого определяют:

1) индекс концентрации – доля на товарном рынке или в отрасли трех

крупнейших хозяйствующих субъектов СRЗ;

2) индекс Херфиндаля—Хиршмана (НН1).

73

Величина НН1 варьирует в пределах от 0 (полная деконцентрация) и

до 10000 (абсолютная монополия – 100% рынка).

Для оценки концентрации используются следующие критериальные

значения:

1. Нормальная концентрация: СR3 < 45%; НН1< 1000 – неконцентриро-

ванный рынок (близость к свободной конкуренции).

2. Средняя степень концентрации: 45% < СR3 < 70%; 100<HH1<2000 –

умеренно концентрированный рынок (скорее монополистическая конку-

ренция)

3. Высокая степень концентрации: СR3 > 70%, НН1 > 2000 – слабая конку-

рентная среда (явная олигополия, такая отрасль попадает под пристальное

внимание Федеральной Антимонопольной Службы России (ФАС).

Индекс свыше 3000 указывает на монополию.

ПРАКТИЧЕСКИЙ АСПЕКТ

к главе 5

Название статьи: «Экономическая концентрация в России и государст-

вах ЕС. Антимонопольный контроль»

Автор: Бурмистрова Т. Мартыненко Г.

Источник: «Право и экономика», №5, 2004 г.

По степени экономической концентрации выделяют следующие типы

рынков:

– рынки высокой концентрации: цветная металлургия, топливная про-

мышленность, химия и нефтехимия. Удельный вес

высококонцентрированных подотраслей в них – 45-75№;

– рынки средней концентрации: черная металлургия, машиностроение,

промышленность строительных материалов, химия и нефтехимия. Для

среднеконцентрированных подотраслей – 35-55№;

– рынки низкой концентрации: лесная, деревообрабатывающая и целлю-

лозно-бумажная промышленность. Удельный вес

высококонцентрированных подотраслей – 13-23%, а низкоконцентриро-

ванных – более 60%.

Государственный контроль над экономической концентрацией является

одним из важнейших условий для нормального функционирования рыноч-

ной экономики. Первостепенное значение приобретают анализ структуры

товарных рынков, конкурентной среды, изучение и при необходимости

устранение экономических и административных барьеров входа в рынок

новых субъектов рынка, оценка рыночной силы крупных отечественных и

зарубежных производителей.

Сегодня в России процесс экономической концентрации характеризует-

ся следующими тенденциями:

– формирование крупных вертикально интегрированных структур, стре-

74

мящихся установить контроль над предприятиями, обеспечивающими весь

технологический цикл от производства продукции ДО последующей реа-

лизации;

– приобретение основных фондов, скупка акций предприятий – банкро-

тов или близких к банкротству;

– создания дочерних компаний с целью перевода в них активов мате-

ринской компании с сохранением за ней накопившихся безнадежных

долгов;

– приобретение контрольных пакетов акций крупных хозяйствующих

субъектов через подставных лиц, юридических лиц — фирм-однодневок,

оффшорных компаний и физических лиц.

Тенденция приобретения крупных пакетов акций и участие в создании но-

вых хозяйствующих субъектов иностранными инвесторами отмечены в

черной металлургии, пищевой промышленности, деревообрабатывающей,

химической промышленности и других отраслях.

Название статьи: «Российский рынок черных металлов»

Автор: Жехов А.

Источник: «Валютный спекулянт», август, 2006 г.

Черная металлургия России характеризуется относительно высоким

уровнем концентрации капитала, хотя размеры отечественных предпри-

ятий и компаний заметно меньше, чем у крупнейших мировых

продуцентов. На пять российских компаний приходится примерно 80% со-

вокупного производства. Эти компании можно разделить на две группы.

Магнитогорский и Новолипецкий металлургические комбинаты выпуска-

ют более половины плоского проката. Во вторую группу входят

предприятия «Евразхолдинга» и холдинга «Мечел», производящие около

30% проката, а сегодня - и товарные слябы. По оценке экспертов, россий-

ская металлургия постепенно утрачивает свои естественные конкурентные

преимущества. Это связано с ростом тарифов монополий и исчерпанием

полезных ископаемых - железорудного сырья и коксующихся углей, а так-

же с отдаленностью от рынков сбыта. Единственная возможность для

эффективной работы отечественной металлургии - внутренний рынок.

Название статьи: «Структура рынка лизинговых услуг в России: уро-

вень концентрации и рыночная власть»

Автор: Юсупова А.Т.

Источник: d1.hse.ru/data/187/669/1234

Высокая концентрированность рынка отражает то, что его состояние

определяется во многом поведением и положением нескольких наиболее

крупных и значимых фирм. В соответствии с основами экономической

теории принято считать, что чем выше уровень концентрации, тем боль-

шей рыночной властью обладают фирмы-лидеры, тем менее конкурентен

такой рынок, и, наоборот, рынок совершенной конкуренции не концентри-

75

рован. Однако, реальные современные рынки не всегда точно соответст-

вуют теоретическим моделям. Российский рынок лизинговых услуг – один

из примеров такого расхождения.

Рынок лизинговых услуг, является высоко концентрированным. Так, на

20 фирм, лидирующих по показателю стоимости законченных сделок,

приходится 90,53% всех законченных на рынке сделок (при этом общее

количество фирм, учтенных в расчетах равно 100). Для текущих сделок

этот показатель составляет 76,74%, а для объема профинансированных

средств 71,46%. Таким образом, уровень концентрации, оцененный по

«прошлому поведению» участников рынка, выше, чем уровень, отражаю-

щий текущее состояние. Это означает, что хотя рынок и остается высоко

концентрированным, можно предположить, что в дальнейшем будет про-

исходить некоторое «выравнивание» положения фирм.

Можно предположить, что лидерство на рынке лизинга основывается,

прежде всего, на применение эффективных финансовых схем. Это являет-

ся важной особенностью российского рынка, отражающей новизну

лизинга как финансового инструмента. Несмотря на определенное движе-

ние в регионы, территориальные диспропорции остаются характеристикой

отечественного рынка. Основная часть лизинговых операций совершается

в Москве и Санкт Петербурге.

Название статьи: «Практика антимонопольного регулирования стра-

хового рынка»

Автор: Кашеваров А.Б.

Источник: www.insur-info.ru/analysis

Сектор обязательного медицинского страхования (ОМС) является весь-

ма проблемным, не только с точки зрения слияний и поглощений, но и с

позиции необходимости пресечения на нем монополистической практики.

Достаточно отметить, что это наиболее концентрированный сегмент рынка

страховых услуг. На нем в течение нескольких лет в 79 субъектах Россий-

ской Федерации наблюдается высокий уровень концентрации, и только в

4-х (г.Москва, Московская область, г.Санкт-Петербург и Свердловская об-

ласть) рынок можно назвать умеренно концентрированным

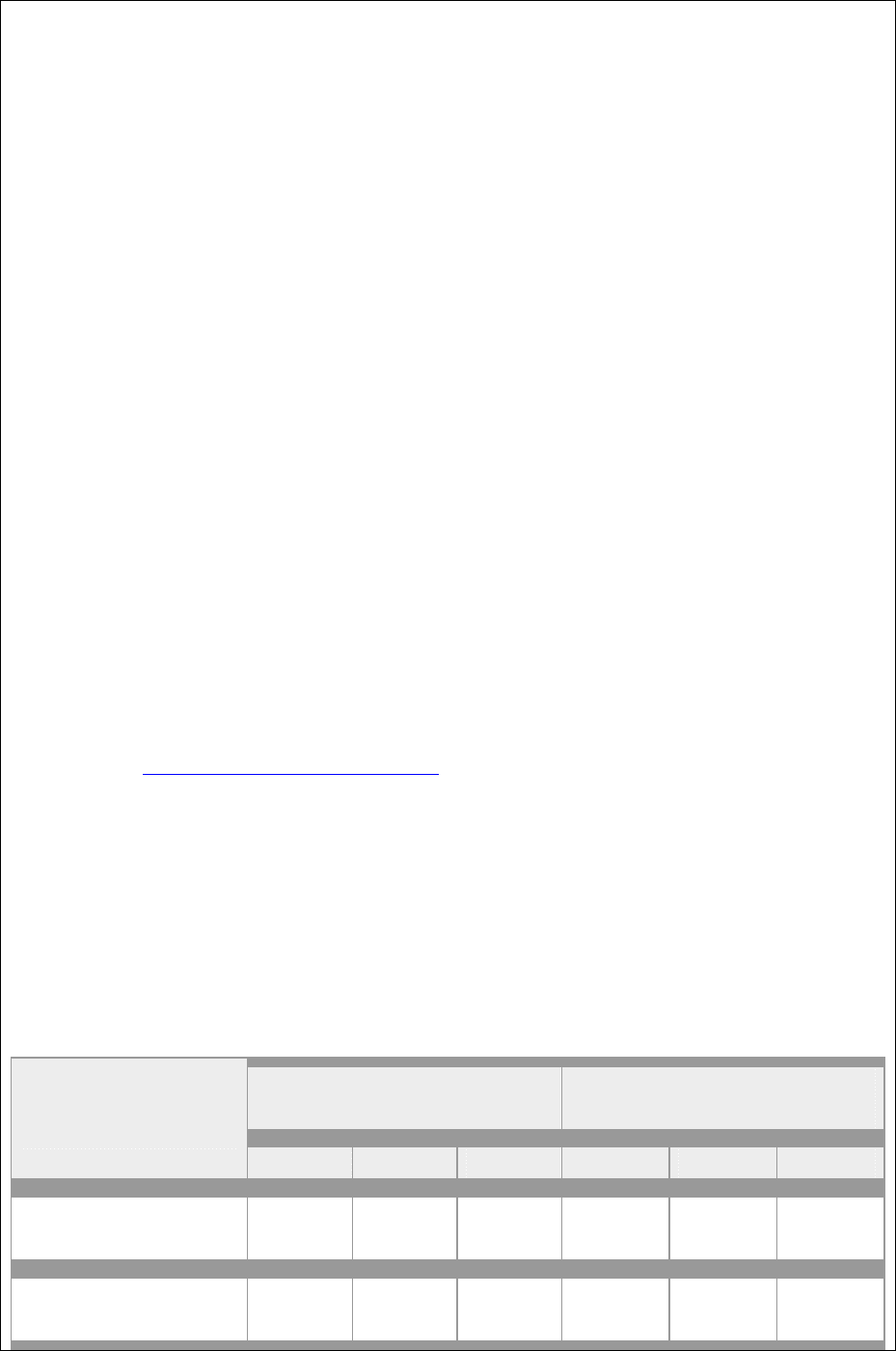

Показатели уровня концентрации ОМС по регионам РФ.

Коэффициент концен-

трации (CR-3)

Индекс Герфиндаля-

Гиршмана (HHI)

Наименование

субъекта

2003 2004 2005 2003 2004 2005

г. Санкт-

Петербург

50,5 46,7 54,3 1208 1094 1348

Свердловская об-

ласть

55,7 49,8 55,6 1292 1222 1298

76

Московская об-

ласть

70,1 71,5 66,5 1975 2078 1910

г.Москва 69,2 69,0 69,0 1929 1918 1949

Прим.: В соответствии с Методическими рекомендациями по порядку про-

ведения анализа и оценки конкурентной среды на рынке финансовых

услуг, утвержденных Приказом МАП России от 31.03.2003 № 86, коэффи-

циент концентрации рынка (CR-n) рассчитывается как процентное

отношение объема финансовых услуг, оказываемых определенным числом

крупнейших независимых, самостоятельно действующих на данном рынке

финансовых организаций или групп лиц, к общей емкости данного финан-

сового рынка. Индекс концентрации рынка Герфиндаля-Гиршмана (HHI)

рассчитывается возведением в квадрат процентной доли на рынке каждого

участника и суммированием полученных результатов. Данный индекс по-

казывает, какое место на рынке занимают более мелкие участники, и есть

ли предпосылки, при сложившемся составе финансовых организаций, к

противодействию со стороны более мелких участников рынка рыночной

власти крупнейших.

В остальных 79 субъектах Индекс CR-3 (сумма долей трех крупнейших

участников рынка) в этих регионах составляет от 70% до 100%; индекс

Герфиндаля-Гиршмана HHI (сумма квадратов долей всех участников рын-

ка), характеризующий степень монополизации рынка, составляет от 2 000

до 10 000.

САМОСТОЯТЕЛЬНАЯ СЕМЕСТРОВАЯ РАБОТА

Пример выполнения практического задания 5.

Отрасль «Нефтеперерабатывающая промышленность»

На сегодняшний день в России существуют 12 вертикально – интегри-

рованных структур, включающих в себя не только переработку нефти, но и

её добычу и сбыт. Кроме того, добычу нефти и её переработку ведет РАО

«Газпром» и ряд самостоятельных предприятий, число и доля переработки

достаточно малы.

Если взять три крупных фирмы на рынке переработки, то суммарная их

рыночная доля (индекс концентрации) составит 36,5%, для четырех фирм –

44,3%. Для шести – 57,8%, для восьми – 67,7%. Если в начале 1990-х гг.

усиливались конкурентные преимущества за счет разукрупнения, привати-

зации и, как следствие, появления новых игроков на рынке, то в последнее

время набирают силу новые процессы концентрации – главным образом,

благодаря вертикальной интеграции.

Следует отметить основные черты российских ВИНК:

77

· концентрация большинства управленческих полномочий в рамках од-

ной организации – холдинга, являющейся штаб-квартирой группы;

· лишение статуса юридического лица нефтегазодобывающих подразде-

лений. В редких случаях на базе подразделений создаются

«проектные»» компании, полностью контролируемые холдингом;

· единственный «центр прибыли» - холдинг и связанные с ним сбытовые

иностранные компании;

· изначальное использование трансфертного ценообразования во всех

операциях между участниками корпорации;

· снижение статуса перерабатывающего звена – НПЗ лишались статуса

«центра прибыли»;

· наращивание роли и влияния финансово-сервисной инфраструктуры,

контролируемой холдингом;

· совместные компании с иностранным участием в сфере переработки и

сбыта;

· разделение управленческих функций в рамках холдинга на так назы-

ваемые звенья upstream (добыча нефти) и downstream (переработка и

сбыт нефтепродуктов) с очевидным лидерством первого звена.

Традиционные показатели уровня концентрации в нефтеперерабаты-

вающей отрасли:

Уровень концентрации - 28%.

Коэффициент концентрации Джини – 0,314, что говорит о невысо-

кой степени монополизации рынка.

Индекс Херфинделя – Хиршмана – 0,05 – конкурентный рынок.

Коэффициент энтропии – 0,58 – конкурентный рынок.

Дисперсия рыночных долей – 0,52 – конкурентный рынок.

Таким образом, нефтеперерабатывающая отрасль отличается сравни-

тельно невысоким уровнем концентрации, несмотря на отмеченные выше

интеграционные процессы. В отрасли нет фирм-монополистов, способных

контролировать рынок и манипулировать ценами.

Поэтому в целом можно сказать, что рынок нефтепереработки демон-

стрирует ситуацию олигополии.

Однако говоря о степени концентрации в отрасли, нельзя забывать, что

данный анализ оценивает общий уровень по России. По регионам ситуация

сильно отличается от средней по стране.

Современное антимонопольное законодательство имеет два принци-

пиальных направления — контроль над ценами и контроль за слияниями

компаний. Антимонопольное законодательство в первую очередь запреща-

ет соглашение по ценам. Незаконным является любой сговор между

компаниями в целях установления цен. Законом также преследуется дем-

пинговая практика продаж, когда компания умышленно устанавливает

более низкие цены с тем, чтобы потеснить из отрасли конкурентов.

Слияние компаний происходит, когда одна компания приобретает ак-

ции другой. Правительство обычно предпринимает меры, когда в

78

результате горизонтального слияния компаний их рыночная доля значи-

тельно увеличивается. Исключение может быть сделано, когда одна из

фирм находится на грани банкротства. В случае вертикального слияния

(объединение технологически связанных производств) закон также уста-

навливает верхний предел доли компаний на соответствующих рынках, так

как слияние бывших поставщиков и потребителей лишает возможности

другие компании продавать свои товары компании-покупателю. Конгло-

мератные слияния (объединение компаний из разных отраслей) обычно

разрешаются, так как в результате таких слияний позиции компании на со-

ответствующих рынках практически не меняются.

Декларированная в официальных документах стратегия развития топлив-

но-энергетического комплекса России позволяет сделать ряд выводов

применительно к нефтяной промышленности. Во-первых, предприятия

ТЭК рассматриваются как важный источник финансовых ресурсов, а по-

тому предполагается перенос на них возрастающего налогового бремени.

Во-вторых, поддержка товаропроизводителей за счет "умелой" ценовой

политики может вновь обернуться заниженными ценами на энергоносите-

ли для отдельных групп потребителей. В-третьих, намечается

значительный структурный сдвиг в потреблении энергии, в частности,

нефтепродуктов - от промышленности к коммунально-бытовому сектору и

пассажирскому транспорту (ранее эти потребители традиционно субсиди-

ровались). В-четвертых, растущие требования к охране окружающей среды

и надежности энергоснабжения означают неизбежный рост внутренних из-

держек предприятий ТЭК на добычу, преобразование и транспортировку

энергоресурсов.

Источники: www.ekon.oglib.ru; www.kommersant.ru; www.promved.ru;

www.raexpert.ru

Отрасль «Промышленность минеральных удобрений»

Что касается уровня концентрации мирового бизнеса по производству

минеральных удобрений, то здесь все зависит от сегмента.

У производителей азотных удобрений самая низкая концентрация в отрасли.

На долю 10 крупнейших производителей аммиака (главного промежуточного

продукта при производстве азотных удобрений) приходится только 30%; 10

крупнейших производителей карбамида (основного вида азотных удобрений)

выпустили по итогам 2005 г. около 27% мирового производства. Наиболее

уверенно себя могут чувствовать только те производители, у кого есть доступ к

дешевому газу, не подверженному серьезным колебаниям, - производители из

стран, где добывается природный газ и цены регулируются государством: Рос-

сия, Ближний Восток, Тринидад.

Самая высокая концентрация приходится на калийный сектор, где на 10

крупнейших производителей приходится 70% мирового производства. При

этом мировая торговля является еще более концентрированной. Производите-

79

ли калийных удобрений реализуют свою продукцию через единые структуры,

что позволяет им влиять на рынок. Вторым по величине торговым объедине-

нием калийных производителей является Белорусская калийная компания

(БКК), объединяющая Беларуськалий и российский Уралкалий. На БКК прихо-

дится 18% мирового производства и около 25% мирового экспорта калийных

удобрений. Как показала практика, БКК также является эффективной структу-

рой и может влиять на цены. В 2006 г. БКК ограничила поставки хлористого

калия в Китай и Индию из-за несогласованности по цене. После полугодового

противостояния китайские и индийские потребители были вынуждены пойти на

условия БКК. Кроме того, компании калийного сектора являются вертикально

интегрированными и контролируют всю цепочку от добычи сырья до продажи

готовых удобрений, что также делает их финансово устойчивыми в долгосроч-

ном периоде.

Сектор фосфорных удобрений имеет сильную концентрацию в сырьевой

части - по добыче апатитового концентрата и производству фосфорной кислоты,

однако производство конечной продукции - фосфорных удобрений - менее

концентрировано. На долю 10 крупнейших производителей сырья приходится

до 50% мирового производства, в то время как доля 10 крупнейших произ-

водителей фосфорных удобрений (MAP, DARTSS) не превышает 35%.

Наиболее устойчивыми игроками в этом сегменте являются те, которые

контролируют всю цепочку - от добычи сырья до производства и продажи

удобрений.

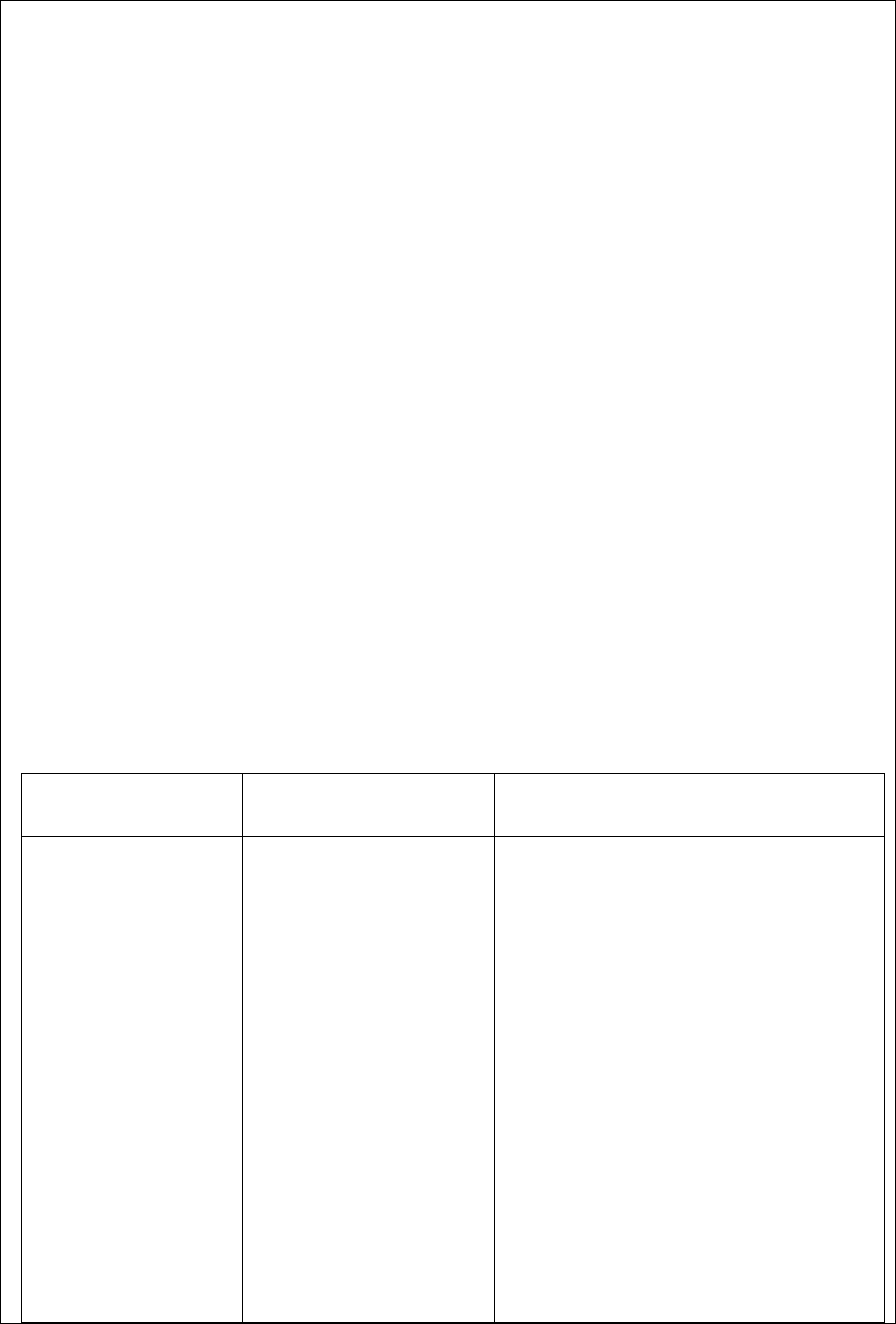

Концентрация капитала в отрасли

Крупнейшие холдинги в промышленности минеральных удобрений

Холдинг Специализация Предприятия в составе холдин-

га

ЗАО "Агрохим-

пром-холдинг"

Производство

азотных удобрений

НАК "Азот" (Новомосковск),

"Минеральные удобрения"

(Пермь), "Азот" (Березники),

"Кирово-Чепецкий химкомби-

нат", "Череповецкий азот",

Кропоткинский химический за-

вод

Ассоциация

«Фосагро»

Производство фос-

форных удобрений

ОАО «Апатит», АО «Аммо-

фос» (Череповец),

«Воскресенские минудобре-

ния», «Балаковские

минудобрения», Минудобрения

(Мелеуз), ООО «РегионагроО-

скол»

80

МФПГ “Инте-

рагроинвест”

Производство ка-

лийных удобрений

АО “Сильвинит”, АО “Уралка-

лий”, ПО “Беларуськалий”,

Мосбизнесбанк, Эталонбанк,

Белорусский банк развития,

Беларусбанк, ЗАО “Междуна-

родная калийная компания”,

ЗАО “Белагроинторг”, АО

“Амиропа” (Швейцария), АО

“Калия-пркс” (Латвия), “Агро-

син” (Сингапур)

ХК "Акрон" Производство

азотных удобрений

ОАО "Акрон", ОАО "Дорого-

буж"

МХК «Еврохим» Производство фос-

форных удобрений

ОАО "Фосфорит", Ковдорский

ГОК, «Невинномысский Азот»

В настоящее время объём производства питательных веществ для рас-

тений в России составляет около 16 млн. тонн в год –

примерно 6-7% мирового объёма производства. В то же самое время ос-

новная часть этой продукции экспортируется на мировые рынки и

составляет около 15% объёма торговли удобрениями. Кроме этого, веду-

щие российские компании, специализирующиеся на удобрениях, входят в

список 12-ти крупнейших производителей удобрений в мире и относятся к

числу ведущих мировых экспортёров удобрений. Таким образом, Россия

уже по большей мере является органической частью мирового рынка

удобрений и всё в большей степени становится таковой.

CR1=84,4;

CR2=100;

HHI2=7366,72.

Источники:

Ушков А.В. Монополия или олигополия?//Химическая отрасль. – 2008.

- №13.

http://www.rbc.ru/info/info_obzor_sample.shtml

http://www.vmu.ru/http://www.fas.gov.ru/article/a_4473.shtml

http://referats.allbest.ru/journalism/20457.html

http://www.eurochem.ru/internet/86

http://www.newchemistry.ru/letter.php?n_id=2763