Басовский Л.Е. Финансовый менеджмент

Подождите немного. Документ загружается.

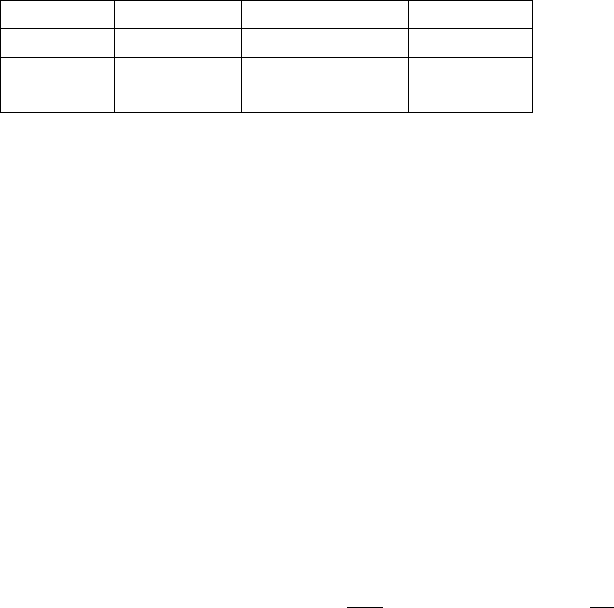

Ноябрь 60 36 60

Декабрь 60 54 90

IV

квартал

- 102 170

В начале примера предполагалось, что порядок осуществления платежей является

постоянным. В реальности же он, скорее всего, будет изменяться с течением времени. Эти

изменения отражаются в последней графе ведомости непогашенных остатков. Например,

предположим, что во II квартале клиенты начали осуществлять выплаты более

медленными темпами. В этом случае данные по II кварталу изменятся следующим

образом:

Меся

ц

Объем

реализаци

и, тыс.

руб.

Дебиторская

задолженность,

возникшая в данном

месяце, тыс. руб.

Отношение

дебиторской

задолженности к

объему реализации,

тыс. руб.

Апре

ль

60 16 27

Май 90 70 78

Июнь 120 110 92

196 197

Теперь отношение дебиторской задолженности к объему реализации каждого месяца

стало выше, чем в I квартале. Общая сумма непогашенных остатков увеличилась со 170 до

197% , на основании чего менеджер может судить о замедлении получения выручки от

реализации.

Ведомость непогашенных остатков может быть использована и для прогнозирования их

величины.

Кредитная политика

Показатели, определяющие кредитную политику, - это следующие четыре

характеристики: 1) срок предоставления кредита - период времени, в течение которого

клиенты должны оплатить купленный товар; 2) стандарты кредитоспособности -

минимальная финансовая устойчивость, которой должны обладать клиенты для

получения возможности отсрочки платежа, и размеры допустимых сумм кредита,

предоставляемых различным категориям клиентов; 3) политика сбора платежей -

определяется степенью лояльности по отношению к клиентам, задерживающим выплаты,

с точки зрения предоставления кредита вновь; 4) скидки, предоставляемые за оплату в

более ранние сроки; эти льготы включают сумму скидки и период, в течение которого ими

можно воспользоваться.

Период кредита и стандарт кредитоспособности. Стандартные условия кредита,

включающие срок его предоставления, выражаются формулировкой "2/10, брутто 30",

применяемой по отношению ко всем "приемлемым" клиентам. Стандарты

кредитоспособности применяются для определения возможности предоставления

кредита данному клиенту в типовой ситуации при допустимой сумме кредита. Основой

при определении стандартов кредитоспособности является установление вероятности

задержки оплаты товара клиентом или его неоплаты. Это приводит к необходимости

создания системы измерителей надежности дебитора с точки зрения вероятности

невыполнения обязательств. Такая вероятностная оценка для каждого клиента в

большинстве случаев является субъективным решением; но по мере накопления

практического опыта и на основании данных за ряд лет квалифицированный финансовый

менеджер достаточно точно может определить вероятность неуплаты для различных

категорий клиентов.

Оценка риска предоставления кредита. Многие предприятия часто используют

статистический метод, называемый множественным дискриминантным анализом (MDA).

Зависимой переменной в данном случае является вероятность невыполнения обязательств,

а независимыми переменными - факторы, связанные с финансовой устойчивостью

предприятия-клиента и способностью возврата полученного им кредита.

Пример. Пусть анализ МDА по предприятиям - клиентам фирмы показал наибольшую

зависимость между способностью выплаты в срок и коэффициентами ТIЕ, быстрой

ликвидности, долей заемного капитала в общей сумме средств и сроком существования

предприятия. На основании этого построена следующая функция:

Оценка = 3,5

ТIЕ + 10,0 (Коэффициент быстрой ликвидности) -

- 25,0

(Доля заемного капитала в общей сумме источников) +

+ 1,3 (Срок существования предприятия)

Предположим, что если полученная в результате подстановки фактических данных

оценка меньше 40 баллов, то это говорит о большой рисковости кредита, 40-50 - о

средней, свыше 50 баллов - о малой. Предприятие со следующими данными о

фактическом состоянии претендует на покупку товара в кредит: ТIЕ - 4,2; коэффициент

быстрой ликвидности - 3,1; доля заемного капитала в общей сумме источников - 0,3; срок

существования предприятия - 10 лет. Подставляя данные в полученное уравнение,

вычисляем показатель рисковости: 3,5 4,2+10,0 3,1-25,0 0,3+ 1,3 10 = 51,2. Делаем вывод

о малой рисковости; предприятие может рассчитывать на льготные условия покупки в

кредит.

Для оценки кредитоспособности предприятия в общем случае необходимы: 1) баланс и

отчет о прибылях и убытках; 2) ряды основных коэффициентов, показывающие

тенденцию развития предприятия; 3) информация от поставщиков о случаях просрочки

оплаты, о случаях, когда задолженность поставщикам не была выплачена вовсе, о степени

регулярности выплат; 4) описание условий деятельности предприятия; 5) сведения о

собственниках - информация, касающаяся предыдущих банкротств, судебных процессов,

проблем, связанных с нарушением контрактов.

Анализ последствий альтернатив кредитной политики: построение прогнозного

отчета о прибылях и убытках. Использование более льготной кредитной политики

путем удлинения периода кредита, смягчения требований кредитоспособности, менее

жесткого взимания просроченной задолженности, предоставления торговых скидок

приводит к увеличению объема реализации. Как правило, более льготная кредитная

политика стимулирует реализацию. Но при более лояльной к покупателю кредитной

политике и росте за счет этого объема реализации издержки также возрастают, поскольку

потребуется больше сырья, материалов, рабочей силы для производства дополнительного

количества товара. Кроме того, увеличатся объем дебиторской задолженности, а

следовательно, и текущие издержки, связанные с ней, возрастет количество безнадежных

долгов и расходов, связанных с предоставлением скидок. Поэтому основной вопрос,

решаемый в процессе анализа изменений кредитной политики, стоит так: возрастут ли

доходы от реализации в большей мере, чем издержки?

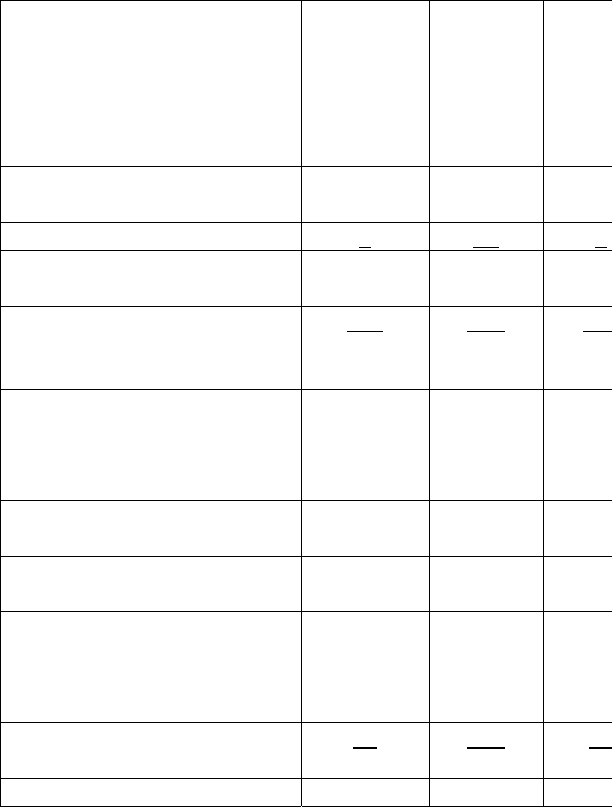

Пример. В табл. 12.5 приведен пример анализа последствий изменения кредитной

политики. Вначале составляется прогноз отчета о прибылях и убытках. Во втором столбце

таблицы представлены прогнозируемые показатели хозяйственной деятельности

предприятия на 2002 г. при сохранении прежней кредитной политики в течение всего

года. В третьем - показан ожидаемый эффект при введении более льготной политики

кредитования клиентов за счет продления кредитного периода, увеличения размера

скидки, смягчения требований кредитоспособности и перехода к менее жесткой политике

возмещения просроченных платежей. Условия продажи товаров в кредит изменяются с

"1/10, брутто 30" на "2/10, брутто 40", смягчаются стандарты кредитоспособности и

оказывается меньшее давление на клиентов, не оплативших товар в срок. В последнем

столбце показан прогноз результатов хозяйственной деятельности на 2002 г. с учетом

ожидаемого эффекта от смягчения кредитной политики. В основном ожидаются

увеличение объема реализации и снижение издержек по работе с дебиторами, при этом

издержки на предоставление скидок и ряд других расходов возрастут. Общий эффект

составит 10,5 млн. руб. На эту величину прогнозируется увеличение чистого дохода.

Таблица 12.5

Анализ изменения кредитной политики предприятия, млн. руб.

Показатель Прогноз на

2002 г. при

текущей

кредитной

политике

Эффект

изменени

я

кредитно

й

политики

Прог

н

на 20

0

при н

о

кред

и

й

поли

т

Валовая выручка от

реализации

400 + 130 53

0

Торговые скидки 2 +4 6

Чистая выручка от

реализации

398 + 126 52

4

Производственные

издержки, включая

накладные расходы

280 +91 37

1

Прибыль до вычета

издержек

по кредитованию

клиентов

118 +35 15

3

Издержки по

кредитованию клиентов:

Издержки по поддержанию

дебиторской задолженности

3 +2 5

Издержки по анализу

платежеспособности

клиентов и сбору

просроченных платежей

5 -3 2

Потери по безнадежным

долгам

10 +22 32

Прибыль до вычета 100 + 14 11

4

налогов

Налоги (25%) 25 +3,5 28,

5

Чистая прибыль 75 + 10,5 85,

5

Таблица 12.5 составлена на основе расчетов, выполненных следующим образом.

Годовая выручка от реализации предприятия составляет 400 млн. руб. При действующей

кредитной политике 50% клиентов производят оплату на 10-й день и пользуются скидкой,

40% - на 30-й, а 10% клиентов задерживают оплату до 40-го дня. Таким образом,

оборачиваемость дебиторской задолженности в днях, или средний период погашения,

составит: 0,5 10+0,4 30+0,1 40=21 день. Общие издержки, связанные с предоставлением

скидок, составляют: 0,01 400 млн. руб. 0,5 = 2 млн. руб.

Издержки по поддержанию дебиторской задолженности определяются как средняя

величина дебиторской задолженности, умноженная на долю переменных издержек в

объеме реализации и на цену капитала, инвестированного в дебиторскую задолженность.

Доля переменных издержек предприятия - 70%. Доналоговая цена капитала,

инвестированного в дебиторскую задолженность, равна 20%. Тогда издержки по

поддержанию дебиторской задолженности составят: 21 400 млн.руб.0,70 0,20/360=3 млн.

руб.

Предприятие ежегодно расходует 5 млн. руб. на анализ платежеспособности

потенциальных клиентов и сбор просроченных платежей, при этом 2,5% объема

реализации остается неоплаченным. Безнадежные долги, таким образом, составят:

0,025 400 млн. руб. = 10 млн. руб.

Условия новой кредитной политики - "2/10, брутто 40" вместо прежних "1/10, брутто

30" и изменений, указанных выше. В результате планируется увеличение общего объема

реализации на 130 млн. руб.; годовой объем реализации, таким образом, составит 530 млн.

руб. Предполагается, что увеличение размера предоставляемой скидки приведет к тому,

что 60% клиентов будут осуществлять оплату на 10-й день, поэтому расходы на скидку

составят: 0,02 530 млн. руб. 0,60 = 6 млн. руб. Половина остальных клиентов будут

оплачивать товар на 40-й день, а оставшиеся задержат оплату до 50-го дня. Поэтому новое

значение DSO: 0,6 10 + 0,2 40 + 0,2 50 = 24 дня.

Издержки по поддержанию дебиторской задолженности возрастут до 5 млн. руб.

(24

530 млн. руб.0,70 0,20 / 360).

Предприятие планирует сократить годовые издержки на кредитный анализ и сбор

просроченных задолженностей до 2 млн. руб. Смягчение требований кредитоспособности

и ослабление мер по сбору просроченных долгов по планам предприятия увеличат размер

безнадежных долгов примерно до 6% объема реализации, что составит: 0,6

530 млн. руб.

=32 млн. руб. - прирост достигнет 22 млн. руб.

Отметим, что оценка, сделанная в приведенном примере, очень упрощена, учтены далеко

не все изменения, которые повлечет за собой изменение кредитной политики. Такая

оценка лишь служит пояснением методики анализа.

Приростный анализ кредитной политики

Приростный анализ используют для определения размера увеличения или снижения

объема реализации и издержек в результате смягчения или ужесточения кредитной

политики. Разницей между дополнительными доходами и издержками является

приростная прибыль. Если ожидаемая приростная прибыль положительна, компенсирует

возможный риск, то предполагаемые изменения кредитной политики следует

осуществить.

Основные параметры и формулы. В расчетах приростной прибыли используются

следующие величины:

- текущий объем реализации; - прогнозируемый объем реализации после

изменений кредитной политики; ( - ) - прогнозируемый объем реализации после

изменения кредитной политики; V - доля переменных издержек в валовом объеме

реализации в процентах; (1 - V) - удельная валовая маржа в процентах; a - цена

инвестиций в дебиторскую задолженность; - оборачиваемость дебиторской

задолженности в днях до изменения кредитной политики; - оборачиваемость

дебиторской задолженности в днях после изменения кредитной политики; - средний

объем безнадежных долгов при текущем объеме реализации как процент от валового

объема реализации; - средний объем безнадежных долгов при новом объеме

реализации в процентах от нового валового объема реализации; - доля объема

реализации со скидкой в валовом объеме реализации до изменения кредитной политики в

%; - доля объема реализации со скидкой в валовом объеме реализации после изменения

кредитной политики в %; - процент торговой скидки до изменения кредитной

политики; - предполагаемый процент торговой скидки после изменения кредитной

политики.

Если ожидается увеличение объема реализации за счет увеличения закупок старыми

клиентами или привлечения новых покупателей, то этот прирост объема реализации,

увеличение дебиторской задолженности, можно определить по формуле:

(12.4)

Если ожидается снижение объема реализации, то формула для DI будет выглядеть так:

(12.5)

Изменение доналоговой прибыли под влиянием изменений кредитной политики на

изменение в дебиторской задолженности можно определить по формуле:

(12.6)

Не все элементы формулы (12.6) должны приниматься во внимание при анализе

конкретной ситуации. Например, изменение кредитной политики может не повлиять на

объем реализации со скидкой или размер потерь от безнадежных долгов. Поэтому

последние два члена формулы (12.6) будут равны нулю.

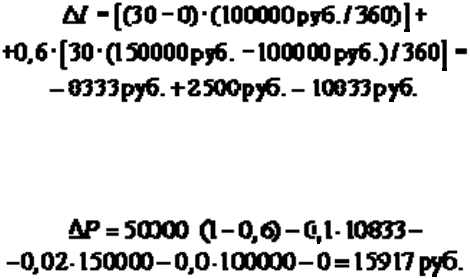

Пример. Предприятие не продает товары в кредит. Никакие средства не оседают в виде

дебиторской задолженности, не имеется безнадежных долгов, так же как и расходов,

связанных с предоставлением клиентам кредита. Предприятие рассматривает вопрос о

возможности предоставления 30-дневной отсрочки платежей. Текущий годовой объем

реализации равен 100 000 руб. Переменные издержки составляют 60% объема реализации,

при этом производственные мощности загружены не полностью. Цена капитала,

инвестированного в дебиторскую задолженность, равна 10%. В результате перехода к

новой кредитной политике предполагается увеличение годового объема реализации до

150 000 руб., безнадежные долги составят 2% объема реализации.

Используем формулу (12.4) для определения прироста дебиторской задолженности:

Определим прирост прибыли за счет увеличения периода кредитования, используя

формулу (12.6):

При выполнении анализа предполагалось, что все клиенты оплатят покупки в срок.

Если это не так, то влияние просрочки платежей может быть учтено путем определения

фактической величины DSO и использования ее в расчете по формуле (12.4).

Заключение: что дальше (специальные вопросы финансового менеджмента)

Специальные вопросы финансового менеджмента. В основных разделах книги

изложены все основные вопросы курса "Финансовый менеджмент". Дальнейшее изучение

финансового менеджмента обычно осуществляется в рамках специальных курсов,

посвященных рассмотрению специальных вопросов. Напомним, что к специальным

вопросам обычно относят следующие: 1) управление финансами предприятия в случае

изменения его организационно-правовой формы; 2) управление финансами в условиях

инфляции; 3) управление финансами некоммерческих организаций; 4) управление

финансами в условиях банкротства; 5) международные аспекты. В заключении общего

курса предлагается ознакомление с некоторыми специальными вопросами финансового

менеджмента.

Реорганизация предприятий. Реорганизация растущих предприятий часто происходит

за счет слияний. Слияние осуществляется, когда два предприятия объединяются ради

создания единой фирмы. Основными мотивами слияний являются: 1) синергия; 2)

налоговые мотивы; 3) покупка активов ниже цены их возмещения; 4) диверсификация; 5)

получение контроля над более крупным предприятием.

Слияние может обеспечить экономические выгоды в результате отдачи от масштаба или

концентрации активов в руках более умелых управляющих. Поскольку слияния

сопровождаются снижением конкуренции, они регулируются правительственными

органами. Обычно выделяют следующие виды слияний:

горизонтальное слияние - происходит тогда, когда объединяются два предприятия

одной отрасли;

вертикальное слияние - это объединение предприятий, одно из которых является

клиентом или поставщиком другого;

родовое слияние - включает предприятия из связанных отраслей, но между которыми

нет связей типа "потребитель - поставщик";

конгломератное слияние - происходит, когда объединяются предприятия разных

отраслей;

дружественное слияние - это слияние, при котором управляющие обоих предприятий

одобряют эту акцию;

враждебное слияние - это слияние, при котором управляющие одного из предприятий

противятся ему;

операционное слияние - при котором происходит объединение производственных

мощностей двух предприятий;

финансовое слияние - при котором предприятия продолжают действовать

самостоятельно и не ожидается получения операционной экономии.

При выполнении анализа целесообразности слияния необходимо ответить на

следующие вопросы: 1) какова цена, которую следует уплатить за целевое поглощаемое

при слиянии предприятие; 2) какой должна быть новая система контроля и управления

предприятия, включая решение проблемы занятости управляющих?

Чтобы определить цену целевого предприятия, приобретающее предприятие должно: 1)

спрогнозировать денежные потоки в новых условиях и 2) рассчитать дисконтную ставку,

которую следует применить к прогнозным денежным потокам.

Нередко реорганизация предприятий осуществляется в форме дробления - продажи

части действующих активов. Дробление может осуществляться в виде: 1) продажи

действующего подразделения другому предприятию; 2) отпочкования подразделения на

самостоятельный баланс; 3) прямой ликвидации активов подразделения.

Причинами дробления могут быть: решение суда по антимонопольному иску;

избавление от лишних видов деятельности, концентрация усилий управляющих на

отдельном виде деятельности; поиск капитала, необходимого для усиления основного

вида деятельности предприятия.

Банкротство, реорганизация и ликвидация. Финансовые менеджеры разоряющихся

предприятий должны знать, как защищаться от полного краха или уменьшить потери

своих предприятий. Способность продержаться в трудные времена часто означает выбор

между вынужденной ликвидацией предприятием и его оздоровлением, способствующим

конечному успеху. В то же время понимание причин деловой несостоятельности и

банкротства, возможных мер его осуществления и средств судебной защиты важно для

финансового менеджера преуспевающего предприятия на случай, если клиенты или

поставщики инициируют процедуру банкротства.

Известно несколько категорий финансовых затруднений, способных привести к

банкротству: 1) экономическая несостоятельность; 2) деловая несостоятельность; 3)

техническая неплатежеспособность; 4) неплатежеспособность в преддверии банкротства.

Самые распространенные причины деловой несостоятельности - это экономические

факторы и финансовые факторы. Следует иметь в виду, что доля терпящих крах

предприятий изменяется в соответствии с колебаниями экономики.

Фундаментальный вопрос, на который необходимо ответить, когда предприятие

оценивает степень своих финансовых проблем: является ли предприятие "скорее мертвым,

чем живым, т.е. будет ли лучше для дела продолжить функционирование или, напротив,

нужно предприятие ликвидировать - распродать по частям. Если предприятие в принципе

надежно и его финансовые трудности кажутся временными, кредиторы обычно

предпочитают работать с ним напрямую, помогая ему восстановиться и реорганизоваться

на финансово прочной базе.

Для диагностики возможности банкротства часто используют Z-счет Е. Альтмана. Это -

эмпирическая оценка возможности банкротства с помощью показателя, который

подсчитывается следующим образом:

Z = 1,2 (Чистый оборотный капитал / Общие активы) +

+ 1,4 (Нераспределенная прибыль / Общие активы) +

+ 3,3

(Операционная прибыль / Общие активы) +

+ 0,6

(Рыночная стоимость всех акций /

/ Внешние обязательства) + 1,0 (Продажи / Общие активы)

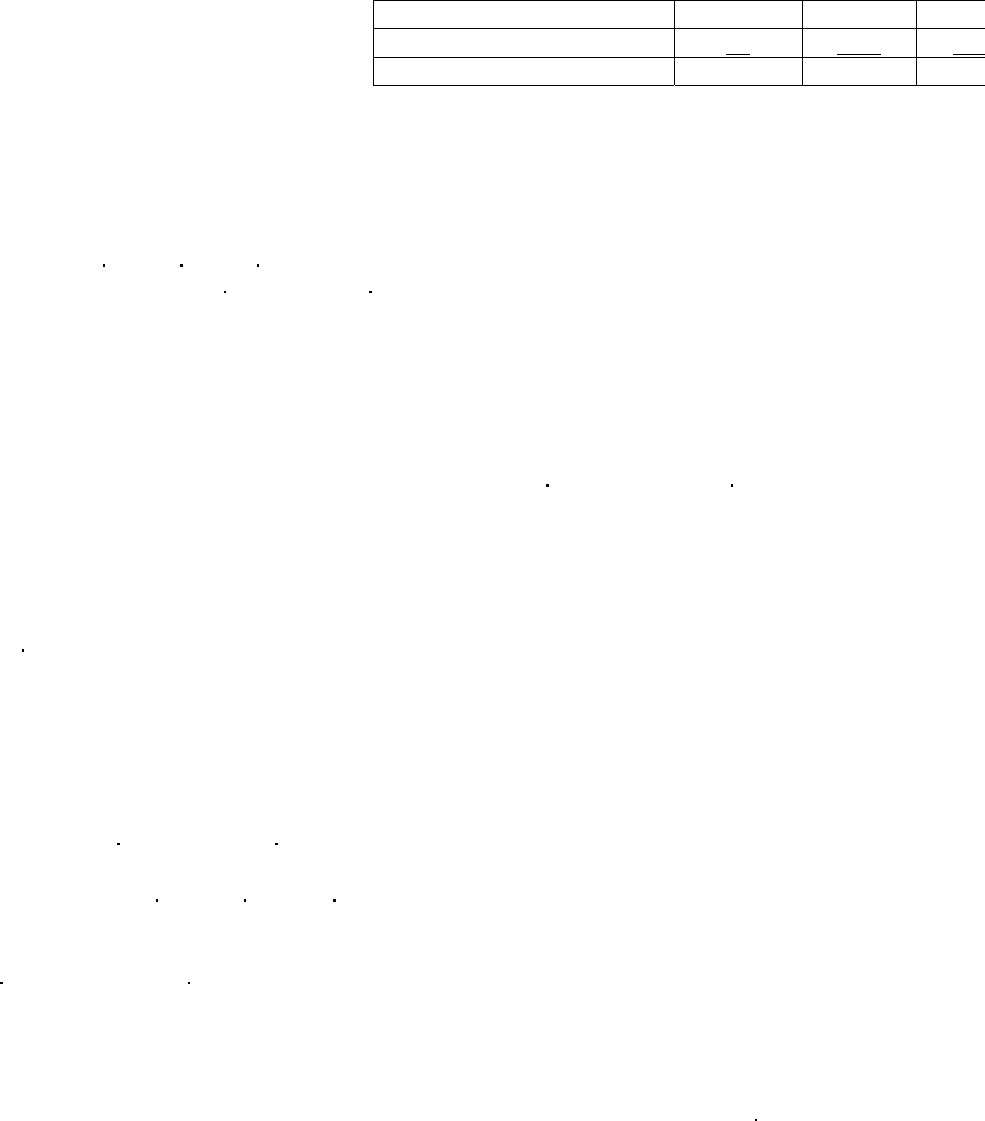

Полученное значение Z-счета интерпретируют следующим образом:

Значение Z-

счета

Вероятность

банкротства

Меньше

1,8

Очень

высокая

От 1,81 до

2,7

Высокая

От 2,8 до

2,9

Низкая

Больше 3,0

Очень

низкая

Если финансовые затруднения требуют проведения реорганизации, то это потребует

определенной реструктуризации долгов предприятия, включая либо отсрочку требуемых

платежей по просроченным обязательствам, либо мировое соглашение между должником

и кредиторами, по которому кредиторы добровольно уменьшают свои требования к

должнику.

Если очевидно, что предприятие "скорее мертво, чем живо", могут быть применены

процедуры банкротства, которое по существу является формальной, регламентированной

законодательством реорганизацией. Распределение активов предприятия при ликвидации

в соответствии с законодательством о банкротстве предполагает особую очередность

удовлетворения требований кредиторов.

Финансовый менеджмент в международной компании обладает определенными

особенностями. Напомним, что международные операции становятся все более важными

для отдельных предприятий и для национальной экономики. Международная или

транснациональная компания - это предприятие, которое действует в нескольких странах.

Компании становятся международными, если они осуществляют: 1) поиск новых рынков;

2) поиск источников сырья; 3) поиск новых технологий; 4) поиск путей повышения

эффективности производства; 5) обход торговых барьеров; 5) диверсификация.

Управление финансами, практикуемое в международных компаниях, по сравнению с

национальными предприятиями отличается по следующим причинам: 1) использование

различных валют; 2) экономическое и юридическое разнообразие условий; 3) языковые

особенности; 4) культурные различия; 5) роль органов власти; 6) политический риск.

Углубить знания в области общих и специальных вопросов финансового менеджмента

можно, используя дополнительно учебники, указанные в списке рекомендуемой

литературы.

Рекомендуемая литература

1. Брейли Р., Майерс С. Принципы корпоративных финансов/ Пер. с англ. М.: Олимп-

бизнес, 1997.

2. Бригхем Ю., Гапенски Л. Финансовый менеджмент: В 2-х т./ Пер. с англ. СПб.:

Экономическая школа, 1999.

3. Ван Хорн Дж. Основы управления финансами/Пер, с англ. М.: Финансы и

статистика, 1996.

4. Кольб Р., Родригес Р. Финансовый менеджмент/Пер, с англ. М.: ДИС, 2001.

5. Кох Р. Менеджмент и финансы от А до Я. Справочник: Пер. с англ. СПб.: Питер,

1999.

6. Маршал Д., Бансал В. Финансовая инженерия/Пер с англ. М.: ИНФРА-М, 1998.

Список сокращений и условных обозначений

АСР

средний срок погашения платежа (Average Collection Period)

A/R

дебиторская задолженность

ARR

учетная доходность (Accounting Rate of Return)

b

коэффициент реинвестирования прибыли

САРМ

модель оценки доходности финансовых активов (Capital Asset

PricingModel)

CF

денежный поток (Cash Flow)

CML

линия рынка капитала (Capital Market Line)

D

рыночная оценка заемного капитала

DSO

оборачиваемость дебиторской задолженности в днях (Days Sales

Outstanding)

DPS

дивиденд на акцию (Dividend per Share)

DCF

дисконтированный денежный поток (Discounted Cash Flow)

EBIT

прибыль до вычета процентов и налогов (Earnings before Interest

and Taxes)

ЕВТ

прибыль до вычета налогов (Earnings Before Taxes)

EOQ

оптимальная партия заказа (Economic Ordering Quantity)

EPS

доход (прибыль) на акцию (Earnings per Share)

F

1) операционные издержки, 2) издержки на размещение ценных

бумаг

FCC

коэффициент покрытия постоянных финансовых расходов (Fixed

Charge Coverage Ratio)

FV

будущая стоимость (Future Value)

g

темп прироста

I

1) сумма выплачиваемых процентов в рублях, 2) величина

инвестиции

IRR

внутренняя доходность (Internal Rate of Return)

a

1) ставка дисконта (коэффициент дисконтирования), 2)

доходность, 3) цена капитала

ожидаемая доходность

цена источника «заемный капитал»

1) цена источника «обыкновенные акции нового выпуска», 2)

эффективная годовая процентная ставка

доходность в среднем на рынке (рыночная доходность)

номинальная доходность

цена источника «привилегированные акции»

доходность безрискового актива

цена источника «нераспределенная прибыль» (требуемая

доходность акций)

цена собственного капитала финансово зависимого предприятия

цена собственного капитала финансово независимого предприятия

M/B

коэффициент котировки акции

MCC

предельная цена капитала (Marginal -Cost of Capital)

MIRR

модифицированная внутренняя доходность (Modified Internal Rate

of Return)

NPV

чистый приведенный эффект (Net Present Value)

NWC

чистый оборотный капитал (Net Working Capital)

P

1) цена акции, 2) цена единицы продукции, 3) вероятность

появления

P/E

коэффициент ценности акции

PI

индекс рентабельности (Profitability Index)

PV

приведенная стоимость

Q

объем реализации (в натуральных единицах)

r

1) ставка налога, 2) коэффициент корреляции

ROA

рентабельность активов (Return on Assets)

ROE

рентабельность (доходность) собственного капитала(Return on

Equity)

RP

рыночная премия за риск (Risk Premium)

S

1) общая рыночная стоимость акций предприятия,

2) объем реализации (в денежных единицах)

SML

линия рынка ценных бумаг (Security Market Line)

TIE

коэффициент обеспеченности процентов к уплате (Times-Interest-

Earned ratio)

V

1) стоимость, 2) переменные издержки на единицу продукции

рыночная стоимость финансово зависимого предприятия

рыночная стоимость финансово независимого предприятия

WACC

средневзвешенная цена капитала (Weighted Average Cost of

Capital)

YTC

доходность отзывной облигации (доходность досрочного

погашения)

YTM

доходность безотзывной облигации (доходность к погашению)

-коэффициент

-коэффициент финансово зависимого предприятия

-коэффициент финансово независимого предприятия