Басовский Л.Е. Финансовый менеджмент

Подождите немного. Документ загружается.

Для исчисления этого коэффициента должна использоваться рыночная оценка

стоимости активов.

Коэффициент ресурсоотдачи, характеризующий оборачиваемость активов,

определяется так:

Коэффициент ресурсоотдачи =

= Выручка от реализации / Сумма активов

Коэффициенты управления источниками средств. Политика предприятия в

отношении предельно допустимой доли заемных средств в общей сумме источников, или

финансового левериджа - финансового рычага, определяется целым рядом условий. Для

контроля и регулирования структуры источников средств и их оценки используют два

типа коэффициентов: 1) коэффициенты капитализации, характеризующие долю заемных

источников средств; 2) коэффициенты покрытия, характеризующие, в какой степени

постоянные финансовые расходы покрываются прибылью.

Доля заемных средств определяется так:

Доля заемных средств =

= Заемные средства / Сумма активов

Обычно она не должна превосходить 0,5.

Коэффициент обеспеченности процентов к уплате (TIE):

Коэффициент ТIЕ = EBIT / Проценты к уплате

С помощью этого показателя можно установить предел, ниже которого значение

прибыли до вычета процентов и налогов не должно опускаться. Несостоятельность в

выплате процентов может вызвать действия кредиторов, которые, возможно, приведут к

банкротству предприятия.

Коэффициент покрытия постоянных финансовых расходов (FCC) подобен ТIЕ, но

учитывает большее число факторов:

FCC = (ЕВIТ + Расходы по долгосрочной аренде) /

/ [Проценты к уплате + (Отчисления в фонд погашения) / (1 - r)]

Отчисления в фонд погашения делаются из чистой прибыли, поэтому их величина

делится на (1 - r), где r - ставка налога.

Коэффициент покрытия денежных выплат рассчитывается так:

Коэффициент покрытия денежных выплат =

= (ЕВIТ + Расходы по долгосрочной аренде +

+ Амортизация) / [Проценты к уплате +

+ (Отчисления в фонд погашения) / (1 - r) +

+ (Дивиденды по привилегированным акциям) / (1 - r)]

Коэффициенты рентабельности дают обобщенную характеристику эффективности

работы предприятия в целом.

Рентабельность реализованной продукции, или удельная чистая прибыль,

рассчитывается по формуле:

Коэффициент рентабельности реализованной продукции = Чистая прибыль, доступная

владельцам обыкновенных акций / Выручка от реализации

Коэффициент генерирования доходов (ВЕР) определяется по формуле:

ВЕР = EBIT / Сумма активов

Этот коэффициент полезен для сравнения предприятий с разной степенью финансового

левериджа.

Для расчета коэффициента рентабельности активов (ROA) используют показатель

чистой прибыли:

ROA = Чистая прибыль / Сумма активов

Рентабельность собственного капитала (ROE):

ROE = Чистая прибыль / Обыкновенный акционерный капитал

Коэффициенты рыночной активности и положения на рынке ценных бумаг

соотносят рыночную цену акции с учетной ценой и доходом на акцию. Если показатели

ликвидности, финансовой устойчивости, оборачиваемости и рентабельности в порядке, то

коэффициенты рыночной активности будут высокими, а цена акции - максимально

высокой.

Коэффициент ценности акции (Р/Е ) показывает, сколько хотят платить инвесторы за

доллар объявленной прибыли:

Р/Е = Цена акции / Доход на акцию

Коэффициент котировки акции (М/В) определяется так:

М/В = Рыночная цена акции / Балансовая стоимость акции =

= Рыночная цена акции / (Обыкновенный акционерный капитал /

/ Число обыкновенных акций в обращении)

Анализ тренда, или анализ динамики какого-либо коэффициента, - полезный метод

анализа коэффициентов. Линия тренда позволяет оценить возможные изменения

финансового положения предприятия в будущем.

Вертикальный и факторный анализ

Вертикальный анализ отчетности подразумевает ее представление в виде

относительных показателей. Все статьи отчета о прибылях и убытках приводятся в

процентах к объему выручки от реализации; статьи баланса приводятся в процентах к

итогу баланса, что позволяет анализировать их структуру.

Факторный анализ по схеме фирмы Du Pont демонстрирует зависимость показателя

"рентабельность собственного капитала" от факторов "рентабельность реализованной

продукции", "ресурсоотдача" и "финансовый леверидж".

Взаимосвязь показателей рентабельности активов (RОА), рентабельности

реализованной продукции и ресурсоотдачи выражается формулой фирмы Du Pont:

RОА = (Рентабельность продукции) (Ресурсоотдача) =

=(Чистая прибыль / Выручка от реализации)

(Выручка от реализации / Сумма активов)

Повышение рентабельности активов, таким образом, может достигаться за счет как

повышения рентабельности продукции, так и повышения ресурсоотдачи.

Рентабельность собственного капитала (ROE ) рассчитывается умножением

коэффициента ROA на специальный мультипликатор, характеризующий соотношение

собственного капитала и авансированных в деятельность компании средств (финансовый

леверидж, или финансовый рычаг):

ROE = ROА Мультипликатор собственного капитала =

= (Чистая прибыль / Сумма активов) (Сумма активов /

/ Собственный капитал)

Можно объединить формулы (10.1) и (10.2) для получения расширенной формулы

фирмы Du Pont:

ROE = (Чистая прибыль / Выручка от реализации)

(Выручка от реализации / Сумма активов)

(Сумма активов / Собственный капитал)

С помощью показателей формул фирмы Du Pont специалисты по сбыту могут изучать,

какое влияние на рентабельность оказывают увеличение цен реализации, изменение

ассортимента продукции, выход на новые рынки сбыта. Для бухгалтеров больший интерес

представляют анализ расходных статей и поиск путей снижения себестоимости

продукции. Для финансовых аналитиков интересна роль изменения уровня тех или иных

видов активов. Финансовый менеджер может провести сравнительный анализ

использования различных стратегий финансирования, попытаться найти возможность

снижения расходов по обязательным процентным платежам, оценить степень риска в

случае привлечения дополнительных внешних источников финансирования, необходимых

для повышения рентабельности собственного капитала.

Стратегические, оперативные и финансовые планы

Стратегическое планирование представляет собой предпринимаемые руководством

действия и решения, которые ведут к разработке стратегий, предназначенных для

достижения организацией своих целей.

Современная задача стратегического планирования - обеспечить гибкость и

нововведения в деятельности предприятия, необходимые для достижения целей в

изменяющейся среде. В рамках стратегического планирования решается несколько

основных задач, важнейшая из которых - распределение ресурсов, в том числе

финансовых.

Стратегия - это основное направление деятельности. Она должна быть отражена в

плане, предназначенном для того, чтобы обеспечить осуществление миссии - достижение

главной цели организации и других ее целей. Стратегия воплощается в детальный

всесторонний комплексный план. Современная практика эффективного планирования

обладает определенными особенностями. Одна из них состоит в том, что годовой

стратегический план объединяется с годовым финансовым планом, их совокупность

образует внутрифирменный план, который является инструментом согласования

стратегического и оперативного планирования. Тенденцией последних лет является

сокращение периодов изменения стратегий, переход к непрерывному стратегическому

планированию. Стратегические планы должны быть целостными в течение возможно

более длительного времени, но достаточно гибкими, чтобы при необходимости можно

было осуществить их переориентацию в необходимый момент времени.

Оперативные планы на крупных предприятиях составляются обычно на 5-летний

период. В рамках 5-летнего плана детально прорабатываются планы на первый год, план

каждого следующего года становится все менее определенным. Оперативный план

призван обеспечить детальное руководство деятельностью предприятия на основе

избранной стратегии с целью решения стоящих перед ним задач.

Оперативный план, в котором важная роль отводится финансам, обычно включает

следующие разделы: 1) предназначение и цель предприятия; 2) масштаб и сфера

деятельности предприятия; 3) задачи предприятия; 4) прогноз экономической обстановки;

5) стратегия корпорации; 6) обобщение итогов прогноза деятельности; 7) специальные

планы и направления - маркетинг, производство, руководство и кадровый состав,

исследования и разработки, новая продукция и финансы, в том числе: оборотный капитал

(общая политика управления оборотным капиталом, управление денежными средствами и

ценными бумагами, управление запасами, кредитная политика и управление дебиторской

задолженностью), дивидендная политика, финансовый прогноз (инвестиционная

политика, бюджет денежных средств, прогнозная финансовая отчетность, потребность во

внешнем финансировании, анализ финансовых условий), учетная политика, система

управленческого контроля; 8) консолидированный план предприятия.

Процесс финансового планирования можно разделить на следующие пять этапов.

1. Разработка системы прогнозных вариантов финансовых отчетов, используемых для

анализа влияния изменений параметров оперативного плана на прогнозируемый уровень

основных показателей финансового состояния. После того как окончательный вариант

финансового плана будет составлен и принят к действию, эта система применяется и для

контроля за результатами деятельности.

2. Определение потребности предприятия в финансовых средствах, необходимых для

обеспечения выполнения ее 5-летнего плана в части средств, затрачиваемых на

поддержание материально-технической базы, на финансирование роста объемов запасов и

дебиторской задолженности, на программы исследований и разработок, на проведение

рекламных кампаний.

3. Прогнозирование структуры источников финансирования, которые необходимо

использовать в течение следующих 5 лет, в том числе оценка размера финансовых

ресурсов, которые будут сформированы за счет прибыли компании, а также ресурсов,

которые придется изыскивать за счет привлечения внешних источников финансирования.

4. Создание и поддержание в работоспособном состоянии системы управления,

отвечающей за размещение средств и их использование внутри предприятия.

5. Разработка процедур корректировки плана в случае, если реальные экономические

условия отличаются от тех прогнозов, на которых был основан действующий план. Этот

этап представляет собой кибернетический контур обратной связи в системе управления,

замыкание которого позволяет учесть изменения, обусловленные новой ситуацией.

Прогнозирование объема реализации и финансовое прогнозирование

Прогнозирование объема реализации обычно начинают с обзора сложившейся

тенденции объема реализации за последние 5 - 10 лет. Прогноз строится путем

осуществления следующих действий.

1. Первоначально показатели объема реализации рассматриваются раздельно по

каждому из трех основных видов продукции. Для этого строят графики объемов

реализации за последние 10 лет, визуально оценивая тренд, и исходя из предположения о

неизменности сложившихся тенденций строят первый приблизительный прогноз.

2. Оценивают перспективы развития деловой активности для каждой области рынка, где

действует предприятие. Эти прогнозы используются в качестве основы для уточнения

перспективного прогноза спроса на продукцию в каждой области деятельности.

3. Изучают возможный удельный вес продукции предприятия в обороте каждого из его

рынков. Принимают во внимание производственные возможности самого предприятия и

его конкурентов, переход на новую продукцию, а также ценовые стратегии, например

планирует ли предприятие увеличить цены с целью повышения удельной прибыли или

снизить их для наращивания удельного веса своей продукции на рынке и использования

эффекта расширения масштабов производства.

4. Оценивают расходы по рекламе, торговые скидки для стимулирования сбыта, условия

получения ссуд и другие факторы, влияющие на объем реализации.

5. Учитывают имеющийся портфель заказов и последние тенденции поступления новых

заказов или отмены старых.

6. Перспективные прогнозы строятся отдельно для каждой группы продукции, а также

по каждому отдельному продукту. Прогнозы объема реализации по продуктам суммируют

и затем сравнивают с агрегированным прогнозом по всей данной группе продукции. Далее

согласовывают расхождения и получают перспективный прогноз объема реализации для

предприятия с разбивкой по сегментам рынка и отдельным видам продукции.

Прогнозирование на основе пропорциональной зависимости показателей от объема

реализации - простой, но часто применяемый на практике прием прогнозирования

значений показателей финансовой отчетности. Этот метод основан на двух

предположениях: 1) изменение всех статей актива и некоторых статей пассива

пропорционально изменению объема реализации; 2) сложившиеся к настоящему моменту

значения большинства балансовых статей являются оптимальными для текущего объема

реализации.

На основе этого метода в первом приближении можно построить прогноз финансовой

отчетности, действуя дальше следующим образом:

1) данные статей баланса и отчета о прибылях и убытках, которые изменяются в прямой

пропорции к объему реализации, умножаются на индекс роста объема реализации.

Величина таких статей, как "проценты к уплате", "дивиденды", "обыкновенные акции",

которые с объемом реализации прямо не связаны, при построении первого варианта

прогноза просто переносится в прогнозы из отчетов. Некоторые из этих величин позднее,

в ходе анализа, изменяют;

2) оценку величины нераспределенной прибыли на прогнозируемый год получают

прибавлением значения прогноза ее прироста к ее величине по отчетному балансу;

3) суммированием значений статей актива баланса получают прогноз общей суммы

активов, а суммированием статей пассива - прогноз суммы пассивов. В этот момент актив

и пассив баланса еще не уравновешены. Если при этом сумма активов больше суммы

пассивов, то имеет место потребность в привлечении средств из внешних финансовых

источников. Разница отражает размер необходимых средств, которые будут привлечены

за счет банковского кредита и эмиссии ценных бумаг.

Учет целевых установок при использовании пропорциональной зависимости

показателей от объема реализации. Ограничения обычно связаны с целевой структурой

капитала, необходимостью поддержания на определенном уровне значений некоторых

аналитических коэффициентов, прежде всего коэффициента текущей ликвидности.

Возможность учета целевых установок рассмотрим на примере учета целевой структуры

капитала.

Пример. Предприятию в соответствии с целевой структурой капитала нужно иметь 50%

собственных и 50% заемных средств. Прогнозируемая сумма активов - 500 млн. руб.,

сумма пассивов - 400 млн. руб., прогнозируемая сумма задолженности - 180 млн. руб.

Требуется определить допустимую сумму дополнительного долга и увеличение

акционерного капитала.

Общая потребность в капитале: 500 млн. руб. - 400 млн. руб. = 100 млн. руб.

Допустимая общая сумма задолженности: 0,5 500 млн. руб. = 250 млн. руб. Допустимая

дополнительная сумма долга: 250 млн. руб. - 180 млн. руб. =70 млн. руб. Необходимое

увеличение акционерного капитала: 100 млн. руб. - 70 млн. руб. = 30 млн. руб.

Привлечение средств из внешних источников, необходимое для уравновешивания

баланса, изменит показатели первого приближения к перспективному прогнозному

варианту финансовой отчетности. Во-первых, в связи с эмиссией новых долговых

обязательств увеличатся расходы фирмы по выплате процентов, во-вторых, из-за

размещения новых акций возрастет общая сумма дивидендов. Появление дополнительных

расходов требует проведения повторных уточняющих расчетов: обычно для получения

достаточно точного прогноза бюджетов достаточно провести две-три итерации.

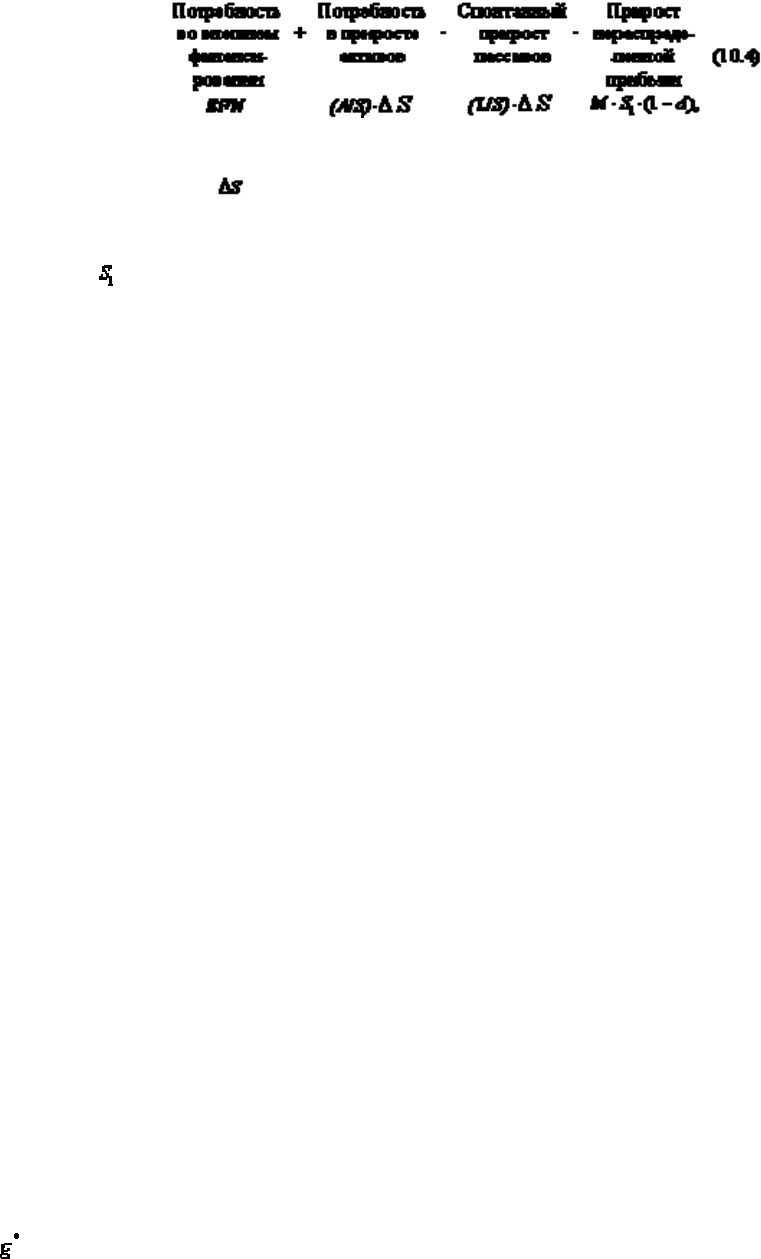

Потребности во внешнем финансировании и приемлемый темп прироста

Факторы потребности во внешнем финансировании - это: 1) планируемый темп

роста объема реализации; 2) исходный уровень использования основных средств или

наличие избыточных мощностей; 3) капиталоемкость; 4) рентабельность продукции; 5)

дивидендная политика.

Для анализа влияния ряда факторов и приблизительного расчета потребности во

внешнем финансировании можно использовать простую формулу, которая будет точной

только в том случае, когда все показатели отчета о прибылях и убытках и баланса, а также

зависимые от объема реализации статьи пассива меняются пропорционально изменению

объема реализации:

где A/S - потребность в увеличении суммы активов на одну денежную единицу прироста

объема реализации; - прирост объема реализации; L/S - прирост краткосрочной

кредиторской задолженности, возникающий при росте объема реализации на одну

денежную единицу; M - рентабельность реализованной продукции, или удельная чистая

прибыль; - планируемый объем реализации; d - доля прибыли, направляемая на

выплату дивидендов, или норма выплаты дивидендов.

Темп прироста объема реализации в основном определяет потребность во внешнем

финансировании. Чем быстрее растет объем реализации предприятия, тем больше его

потребность во внешнем финансировании. Лишь при очень низких значениях темпа

прироста объема реализации внешнее финансирование может не понадобиться, так как

спонтанного прироста кредиторской задолженности и нераспределенной прибыли будет

достаточно для обеспечения необходимого прироста активов.

Использование производственных мощностей. Если основные средства были

загружены только на часть их мощности, то рост производства не требует

дополнительного наращивания основных средств до тех пор, пока объем реализации не

достигнет уровня, при котором все основные средства были бы полностью загружены.

Капиталоемкость продукции - это стоимость всех активов, приходящаяся на рубль

объема реализации. Если капиталоемкость низка, то объем реализации может расти

быстро, и при этом не возникает большой потребности во внешних источниках

финансирования.

Рентабельность реализованной продукции также является важным фактором,

определяющим размер потребности во внешнем финансировании: чем выше удельная

прибыль, тем ниже потребность в средствах извне, если значения других факторов

остаются постоянными.

Дивидендная политика. Особенности дивидендной политики предприятия также

влияют на уровень потребности во внешнем капитале. Сокращение дивидендов

увеличивает нераспределенную прибыль и сокращает потребность в финансировании, и

наоборот.

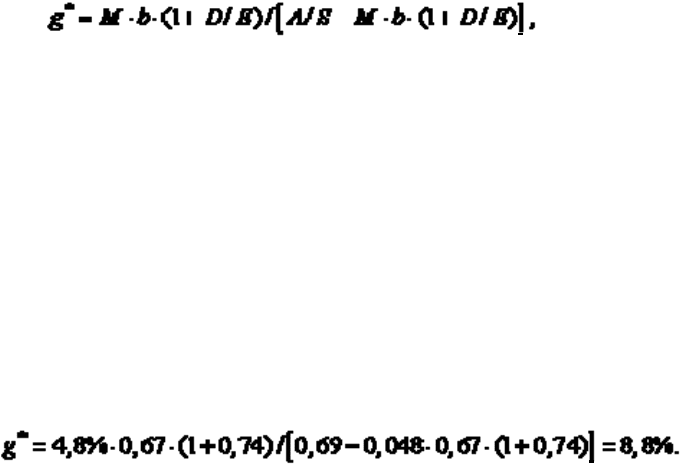

Приемлемый темп прироста. Нередко предприятия стараются избежать выпуска

новых акций. При этом перед финансовыми менеджерами встает вопрос: как быстро

может расти и развиваться предприятие, не сталкиваясь с необходимостью выпуска новых

акций, или каков приемлемый темп прироста? Если предприятие работает на полную

мощность и структура его капитала совпадает с целевой, то приемлемый темп прироста

( ) можно найти, используя следующую формулу:

(10.5)

где М - прогнозируемая рентабельность, или чистая прибыль, деленная на объем

реализации; b - целевое значение коэффициента реинвестирования прибыли, равное

единице минус целевое значение нормы выплаты дивидендов; D / Е - целевое значение

соотношения заемных и собственных средств; А / S - отношение суммы активов к объему

реализации, т.е. величина, обратная коэффициенту оборачиваемости активов.

Пример. Рентабельность продукции предприятия - 4,8%; коэффициент

реинвестирования прибыли равен частному от деления прироста нераспределенной

прибыли на чистую прибыль, и составляет 0,67; целевое соотношение между заемными и

собственными средствами равно 0,74; ресурсоемкость реализованной продукции равна

частному от деления суммы активов на объем реализации и составляет 0,69. Приемлемый

темп прироста составит:

Проблемы и методы прогнозирования и планирования

Прогноз по методу пропорциональной зависимости показателей от объема

реализации будет достаточно обоснованным, если каждую статью актива и пассива

увеличить в той же пропорции, в которой растет реализация. Такое предположение иногда

является верным, но бывают случаи, когда оно не соответствует действительности.

Эффект экономии от расширения масштабов производства имеет место при

наличии широкой номенклатуры активов; в этом случае основные аналитические

коэффициенты меняются с течением времени по мере увеличения размера фирмы.

Например, часто предприятию необходимо поддерживать на прежнем уровне запасы

сырья и материалов, даже если объем реализации совсем низок. Тогда по мере

расширения объемов реализации запасы имеют тенденцию расти не такими быстрыми

темпами, как реализация, поэтому величина отношения запасов к объему реализации

снижается.

Ступенчатый рост активов имеет место во многих отраслях в силу ряда технических

причин. Предприятию приходится увеличивать основные средства не постепенно, а

крупными дискретными порциями. Например, в химической промышленности

наблюдается значительная отдача от масштаба в использовании оборудования, поэтому,

когда химические предприятия расширяют свои производственные мощности, им следует

увеличивать их сразу в существенных масштабах. Это означает периодический

скачкообразный рост основных средств по мере роста объема реализации.

Цикличные или сезонные изменения являются еще одной причиной, по которой

пропорциональная зависимость показателей бюджетов - будущих отчета о прибылях и

убытках и баланса от объема реализации - нарушается.

Методы прогнозирования. На практике в основном используют четыре метода

прогнозирования: 1) простая линейная регрессия; 2) нелинейная регрессия; 3)

множественная регрессия и 4) специализированные методы прогнозирования.

Простая линейная регрессия часто применяется для оценки потребности в активах.

Это могут быть потребности в коммерческих расходах, дебиторская задолженность,

запасы, основные средства.

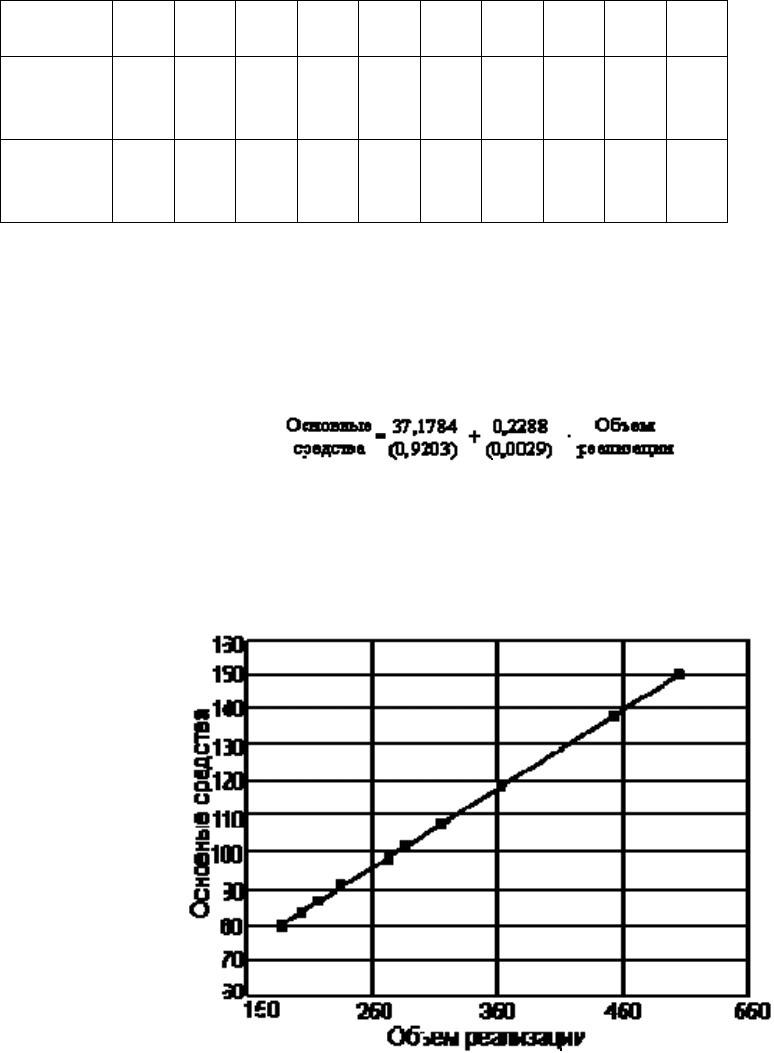

Пример. В табл. 10.1 приведены данные об основных средствах предприятия, объеме

реализации за предшествующие 10 лет.

Таблица 10.1

Показатели предприятия, млн. руб.

1992

г.

1993

г.

1994

г.

1995

г.

1996

г.

1997

г.

1998

г.

1999

г.

2000

г.

2001

г.

Объем

реализац

ии

200 215 185 235 265 300 280 350 420 500

Основны

е

средства

83 86 79 91 98 106 101 118 135 150

Составим уравнение линейной регрессии для прогнозирования этой статьи. Для этого

введем данные третьего и второго столбцов табл. 10.1 в электронные таблицы MS Excel,

откроем "Анализ данных" и назначим выполнение команды "Регрессия". В результате

получим уравнение регрессии (в млн. руб.), которое может быть использовано для

прогнозирования:

Под коэффициентами уравнения их стандартные ошибки указаны средние

квадратические отклонения; уравнение объясняет изменение основных средств на 99% -

такова величина коэффициента детерминации; стандартная ошибка уравнения - 0,904 млн.

руб. На рис. 10.1 приведен его график.

Нелинейная регрессия также нередко используется в прогнозировании, так как линия

регрессии может быть параболой, синусоидой и любой другой кривой. Однако для

получения параметров уравнений нелинейной регрессии необходимо использовать

специальные пакеты программ прикладной статистики, например SPSS.

Множественная регрессия используется для получения уравнений, показывающих

влияние на какой-либо показатель не одного, а нескольких факторов. Например, уровень

запасов может зависеть как от объема реализации, так и от числа наименований

реализуемой продукции.

Специализированные методы прогнозирования. В прогнозировании может

использоваться подход, суть которого состоит в разработке отдельных прогнозных

моделей для каждой переменной. Выбор моделей определяется теоретическими

соображениями и опытом.

Компьютеризированные модели финансового планирования являются в настоящее

время одним из основных инструментов финансового менеджера. Такие модели можно

запрограммировать так, чтобы они показывали результаты при разных объемах

реализации, различных зависимостях между объемом реализации и производственными

ресурсами, при всевозможных прогнозах о ценах на реализуемую продукцию и затратах

исходных факторов производства, при разных плановых решениях относительно того, из

какого источника придется удовлетворять перспективные финансовые потребности. По

разным вариантам таких финансовых планов рассчитываются показатели прогнозной

бухгалтерской отчетности, кроме того, прогнозируется уровень чистой прибыли в расчете

на обыкновенную акцию и другие показатели, характеризующие уровень риска и

доходности, в частности, коэффициент текущей ликвидности, соотношение заемных и

собственных средств, отношение доходов к процентным расходам, рентабельность

активов, доходность собственного капитала. Такие модели могут быть построены в среде

электронных таблиц или это могут быть специальные программы.

Глава 11. Краткосрочное финансирование и управление быстроликвидными

активами

Краткосрочное финансовое планирование и денежный кругооборот

Основная задача краткосрочного финансового планирования - это обеспечение и

поддержание ликвидности предприятия. Под ликвидностью понимается способность

предприятия осуществить денежные выплаты в объеме и в сроки, предусмотренные

контрактами.

Терминология краткосрочного финансового планирования. При рассмотрении

данного вопроса необходимо знать следующие определения и понятия.

1. Под оборотным капиталом (валовым оборотным капиталом) понимают оборотные

средства - текущие активы.

2. Под чистым оборотным капиталом понимают стоимость оборотных средств за

вычетом суммы краткосрочных пассивов.

3. Коэффициент текущей ликвидности, равный отношению оборотного капитала к

текущим обязательствам. Рост этого показателя благоприятен, но если товарно-

материальные запасы невозможно продать или если дебиторская задолженность не может