Басовский Л.Е. Финансовый менеджмент

Подождите немного. Документ загружается.

в размере ставки дохода по ликвидным ценным бумагам или процента от предоставления

имеющихся средств в кредит.

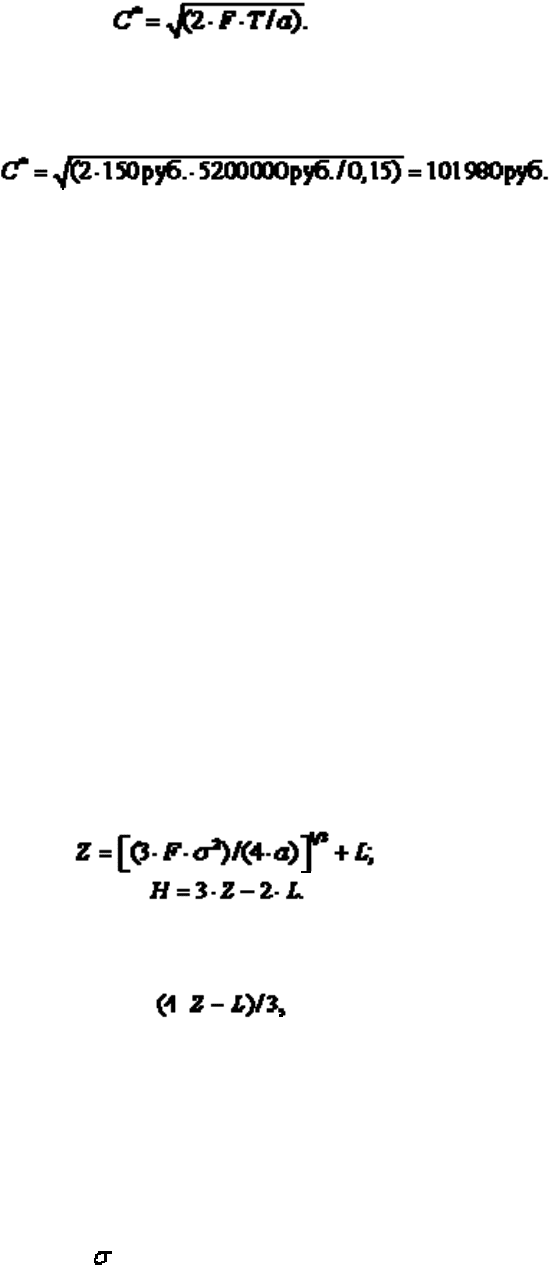

Из условия минимизации общих издержек можно получить формулу:

(11.1)

Пример. Пусть F = 150 руб., Т = 52 недели100 000 руб. в неделю = 5 200 000 руб., a =

15%, тогда:

Следовательно, предприятию следует продать имеющиеся ликвидные ценные бумаги

или взять ссуду на сумму 101 980 руб. в случае, если остаток средств на счете равен нулю,

для того чтобы достичь оптимального остатка в размере 101 980 руб. Оптимальный

средний остаток средств на счете будет равен 50 990 руб. (101 980 руб./2).

Недостатком модели Баумоля является предположение об устойчивости и

предсказуемости денежных потоков; кроме того, она не учитывает наличия сезонности и

цикличности.

Модель Миллера - Орра учитывает фактор неопределенности денежных выплат и

поступлений. Предполагается, что сальдо ежедневного денежного потока имеет

нормальное распределение. В модели Миллера - Орра вводятся верхний (H) и нижний (L)

пределы колебаний остатка денежных средств, а также целевой остаток денежных средств

(Z ). Когда остаток денежных средств достигает величины H, то предприятие покупает

ценные бумаги на сумму (H - Z ) руб. Когда же остаток денежных средств снизится до

величины L, тогда предприятие на сумму (H - Z ) руб. продает ценные бумаги. Нижний

предел (L) определяется руководством предприятия в зависимости от приемлемого уровня

потерь в связи с нехваткой денежных средств.

После того как значение L установлено, модель Миллера - Орра определяет целевой

остаток средств на счете (Z ) и верхний предел (Н):

(11.2)

(11.3)

Средний остаток денежных средств находится по формуле:

(11.4)

где Z - целевой остаток денежных средств; H - верхний предел остатка денежных

средств; L - нижний предел остатка денежных средств; a - относительная величина

альтернативных затрат в расчете на день; s - дисперсия сальдо дневного денежного

потока; F - трансакционные издержки по купле-продаже ценных бумаг или обслуживанию

полученной ссуды на одну операцию.

Пример. F = 150 руб., a = 15% годовых, среднее квадратическое отклонение сальдо

дневного денежного потока = 1000 руб. Тогда относительная величина альтернативных

затрат в расчете на день и дисперсия сальдо денежного потока составляют:

Руководство предприятия считает, что нижний предел (L) можно установить равным

нулю, поскольку осуществить продажу ценных бумаг или получить ссуду можно в

короткое время. Подставляя эти величины в формулы (11.2)-(11.4), определяем:

H = 3 6607 - 2 . 0 =19 821 руб.

Средний остаток денежных средств находится по формуле:

(4 6607 - 0)/3 = 8809 руб.

Факторы, влияющие на величину целевого остатка денежных средств. Целевой

остаток денежных средств устанавливается с учетом следующих обстоятельств: 1)

обеспечения текущей деятельности и страхового запаса на случай непредвиденных

операций; 2) необходимости поддержания компенсационных остатков, определяемых по

соглашению с банками. Величина текущих и страховых запасов денежных средств

зависит от объема операций предприятия, неопределенности прогнозов относительно

денежных потоков и условий получения займа в случае необходимости в короткий срок.

Методы управления денежными средствами

Синхронизация денежных потоков. Обеспечивая высокую точность прогнозов и

добившись того, чтобы денежные поступления сочетались с денежными выплатами

наилучшим образом, предприятие может сократить текущий остаток на счете до

минимума. Предприятия договариваются с поставщиками о перечислении сумм,

подлежащих выплате, а с покупателями - о получении задолженности в соответствии с

постоянными в течение месяца "платежными циклами". Это способствует синхронизации

денежных потоков и, в свою очередь, помогает сократить остаток средств на счете,

уменьшить банковские кредиты и снизить расходы на выплату процентов.

Использование денежных средств в пути. Денежные средства в пути - это разница

между остатком денежных средств, отраженным в текущем счете предприятия, и

остатком, проходящим по банковским документам. Например, предприятие

рассчитывается с поставщиками, оформляя платежные поручения на сумму 50 000 руб.

ежедневно, и требуется 6 дней, чтобы произвести расчет и списать данные суммы с

банковского счета предприятия. В результате, согласно бухгалтерским документам

предприятия, остаток денежных средств будет на 300 000 руб. меньше, чем по банковским

документам. Разница называется "средства в пути к оплате". Движение денежных

средств на счета предприятия, напротив, порождает "денежные средства в пути к

поступлению". Пусть они составят 200 000 руб. Сальдо денежных средств в пути, а это

разница между 300 000 руб. временного излишка средств и 200 000 руб. временного

дефицита средств, составит 100 000 руб. Таким образом, на банковском счете в течение

какого-то времени будет находиться дополнительная сумма денег, которая может быть

использована.

Если работа с дебиторами налажена на предприятии лучше, чем у ее кредиторов, то

учетные документы предприятия будут показывать отрицательное сальдо; тогда как

документы банка, который контролирует ее операции, - положительное.

Ускорение денежных поступлений. Финансовые менеджеры стараются найти способы

ускорения процесса погашения дебиторской задолженности с момента совершения

продажи в кредит. Хотя это и является их обязанностью, но скорость, с которой

производятся расчеты, также во многом зависит от способа ведения банковских операций.

Постоянно изыскиваются способы ускорения расчетов и перемещения денежных средств

туда, где возникает необходимость в них. Относительно новым направлением в развитии

систем перевода платежей является электронный депозитный перевод, который

существенно ускоряет денежные поступления.

Контроль выплат - важная сторона деятельности финансового менеджера, поскольку

ощутимых результатов можно добиться лишь при условии грамотного управления как

поступлениями, так и платежами. При этом ничто так не способствует контролю за

денежными выплатами, как централизация расчетов с кредиторами. Это позволяет

финансовому менеджеру правильно оценить поступающие потоки денежных средств по

фирме в целом и составить график необходимых выплат. Появляется возможность более

эффективного контроля расчетов с кредиторами и движения средств в пути.

Управление ценными бумагами

Инвестирование в ценные бумаги. Ликвидные ценные бумаги обычно приносят

значительно меньший доход, чем функционирующие активы предприятия. Тогда почему

предприятия держат пакеты низкодоходных активов?

Ценные бумаги как денежные эквиваленты. Некоторые предприятия, вместо того

чтобы держать на текущих счетах большие суммы денежных средств, используют

портфель ценных бумаг. Когда денежный отток превышает поступления, предприятие

продает часть портфеля ценных бумаг и таким образом увеличивает сумму денежных

средств.

Ценные бумаги в качестве средства временного вложения капитала. Временное

инвестирование в ликвидные ценные бумаги в основном осуществляется в следующих

ситуациях: 1) предприятию приходится финансировать сезонные или циклические

операции; 2) предприятию требуется покрыть заранее известные финансовые потребности

(например, если в ближайшем будущем планируются крупное строительство,

приобретения, предприятие может увеличить портфель ценных бумаг, чтобы иметь

средства для осуществления таких расходов).

Отбор ликвидных ценных бумаг осуществляется по критериям риска и доходности.

Агрессивная политика инвестирования. Традиционно временно свободные денежные

средства вкладывались в государственные ценные, депозитные сертификаты и другие

низкодоходные и низкорисковые ценные бумаги. Но в настоящее время финансовые

менеджеры стремятся перейти к более рисковым инвестиционным стратегиям,

обеспечивающим более высокую доходность.

Продажа покрытых опционов - покупка акций и последующая продажа опционов на

их покупку - является одним из методов получения повышенной доходности. Эта

стратегия является весьма рисковой, поскольку цены акций колеблются, что может

привести к убыткам.

Захват дивиденда - другой тип агрессивной стратегии. В этом случае предприятие

скупает высокодоходные акции сразу перед датой, начиная с которой владелец акций не

имеет права на получение дивиденда в данном периоде. Затем предприятие продает

акции.

Глава 12. Управление запасами, дебиторской задолженностью и кредитная

политика

Управление запасами

Запасы. На любом предприятии существуют запасы, которые могут быть

классифицированы следующим образом: 1) сырье, материалы и полуфабрикаты; 2)

незавершенное производство; 3) готовая продукция. В управлении запасами основное

внимание уделяется решению четырех вопросов: 1) сколько единиц должно быть заказано

или произведено в данный момент; 2) когда партия должна быть заказана или

произведена; 3) какие группы запасов требуют особого внимания; 4) можно ли

оптимизировать затраты по поддержанию запасов?

Издержки, связанные с запасами. Целью управления запасами является нахождение

такой их величины, при которой, с одной стороны, можно минимизировать общие затраты

по их поддержанию, а, с другой стороны, она была бы достаточной для успешной работы

предприятия.

Издержки, связанные с хранением запасов, включают издержки по хранению, которые

пропорциональны среднегодовой стоимости запасов. Это: цена капитала для

финансирования запасов; издержки по складированию и доработке; страховка; налог на

имущество; издержки, связанные с естественной убылью и устареванием запасов.

Издержки по поддержанию запаса включают затраты по размещению заказов, включая

пусковые и производственные, а также издержки по транспортировке и обработке грузов.

Издержки, связанные с нехваткой запасов, включают потери в объеме реализации, утрату

доверия заказчиков, сбои в процессе производства.

Издержки, связанные с хранением запасов, в основном увеличиваются прямо

пропорционально среднему размеру запасов. Величина запасов в свою очередь зависит от

частоты пополнения. Например, если общая годовая потребность в сырье или товарах

составляет S ед., а предприятие заказывает N одинаковых партий в год, то S/N ед. -

величина одного заказа. Если запасы расходуются равномерно в течение года и страховых

запасов нет, то средний запас (А) будет равен:

А = (S / N) / 2.

Пример. S = 120 000 ед. в год; N = 4, размер одного заказа очевидно будет 30 000 ед., а

величина средних запасов составит: А = (120 000/4)/2 = 15 000 ед. Сразу после доставки

партии сырья запасы будут равны 30 000 ед., а непосредственно перед приемом

следующей достигнут нуля, что в среднем и составит 15 000 ед.

Пусть предприятие покупает запасы по цене Р = 20 руб. за единицу. Тогда средняя

стоимость запасов: Р А = 20 руб. 15 000 = 300 000 руб. Если цена капитала для

финансирования запасов равна 10%, то расходы по финансовому обеспечению среднего

запаса в течение года составят 30 000 руб. Следует учесть и прочие затраты. Пусть аренда

помещений, охрана, коммунальные услуги, налоги составляют 20 000 руб., затраты на

страхование - 5000, потери от уценки - 10 000 руб. Таким образом, затраты по хранению

среднего объема запасов стоимостью 300 000 руб. составят: 30 000 + 20 000 + 5000 + 10

000 = 65 000 руб. Выражая издержки по хранению в процентах от среднегодовой

стоимости запасов, получим: 65 000 руб./300 000 руб. = 0,217 = 21,7%.

Обозначив годовые затраты по хранению запасов, выраженные в процентах через C,

можно найти общие годовые затраты по хранению (TCC):

TCC = С Р А,

где P - покупная цена единицы запаса; А - объем запасов в натуральных единицах.

В примере ТСС = 0,217 20 руб. 15 000 ед. = 65 000 руб.

Издержки по размещению и выполнению заказов, как правило, не зависят от размера

партии. Поэтому данный элемент общих издержек определяется как произведение затрат

на размещение заказа и по приемке одной партии на количество партий в год.

Обозначим затраты на размещение и приемку одного заказа F, количество размещаемых

в год заказов - N, тогда общие издержки по выполнению заказов (ТОС) будут

определяться формулой:

ТОС = F N.

Учитывая, что N = S / (2 A), получим: ТОС = (F S ) / (2 A).

Например, если F = 1000 руб., S = 120 000 ед., А = 15000 ед., то затраты по выполнению

заказов составят: ТОС = (1000 120 000)/(2 15 000) = 4000 руб.

Общие затраты по поддержанию запасов (ТIC) определяются как сумма затрат по

хранению запасов и затрат по выполнению заказов:

ТIC = С Р А + (F S) / (2 A).

Обозначим величину заказываемой партии Q, тогда A = Q/2 и

ТIC = С Р (Q / 2) + (F S ) / Q. (12.1)

Оптимизация партии заказа и серии производства

Оптимизация партии заказа. Закупки сырья, материалов или товаров большими

партиями приводят к большим среднегодовым запасам и большим издержкам, связанным

с хранением. Но стоимость закупок с уменьшением размеров партий может возрастать.

Кроме того, предприятие расходует средства на размещение заказов, приемку закупаемых

товаров, прохождение счетов и на другие действия, связанные с закупкой каждой партии

сырья. Это стимулирует закупать товары как можно более крупными партиями.

Необходимо рассчитывать размер партии и количество закупаемых в плановый период

партий, при которых сумма издержек по обслуживанию закупок и хранению запасов была

бы наименьшей.

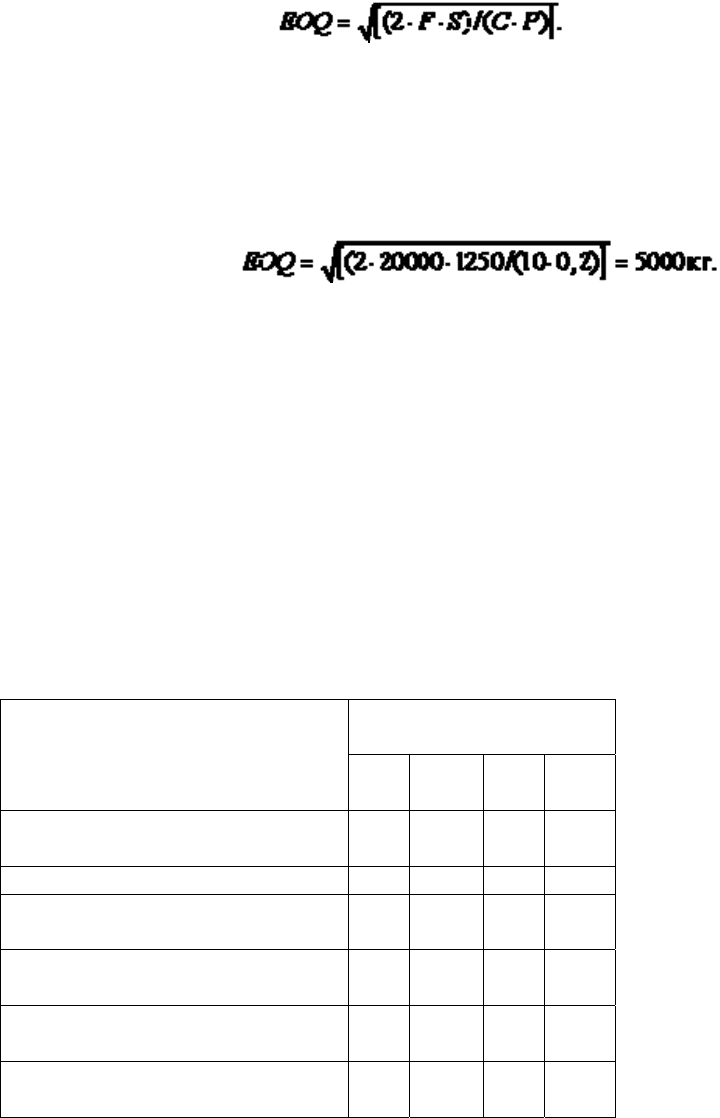

При решении задач планирования закупок в простейших случаях, подобных

рассмотренному выше, из формулы (12.1) можно получить формулу Вильсона для

определения оптимального размера закупаемой партии:

(12.2)

Пример. Предприятию в следующем году необходимо закупить и использовать 20 000

кг определенного вида сырья. Цена франко-склад покупателя этого сырья составляет 10

руб. за 1 кг. Издержки по складированию - 20% стоимости среднегодового

производственного запаса, а издержки по обслуживанию закупок - 1250 руб. на каждую

партию. Оптимальный размер закупаемой партии определим по формуле (12.2):

Скидки, зависящие от размера партии и других причин, могут сделать некорректным

использование формулы (12.2). В этом случае задача оптимизации партии заказа может

быть решена с помощью электронных таблиц, используемых для получения ряда

решений, из которых выбирается оптимальное.

Пример. По данным предыдущего примера определим оптимальный размер закупаемой

партии численным методом. Решение этой задачи показано в табл. 12.1, в которой

приведены показатели годовых издержек по складированию и обслуживанию закупок при

различных количествах закупаемых ежегодно партий.

Таблица 12.1

Определение оптимальной величины закупаемой партии

Число закупаемых в год

партий

2 3 4 5

Величина партии, кг 1000

0

6667 5000 4000

Среднегодовой запас, кг 5000 3333 2500 2000

Стоимость среднегодового

запаса, руб.

5000

0

33333 2500

0

20000

Издержки хранения, руб. в год 1000

0

6667 5000 4000

Издержки по обслуживанию

закупок, руб. в год

2500 3750 5000 6250

Всего издержек, связанных с

запасом, руб. в год

1250

0

10417 1000

0

10250

Результаты расчетов свидетельствуют, что оптимальное количество закупок сырья - это

четыре партии в год по 5000 кг сырья. При других размерах партий издержки, связанные с

обслуживанием закупок и хранением запасов, будут выше.

Оптимизация величины серии выпускаемой продукции. На промышленных

предприятиях в большинстве случаев ведется серийное производство. Это обусловливает

необходимость планирования размеров серий - партий продукции. Если производить

товар мелкими сериями, но в большом количестве, издержки по складированию будут

сведены к минимуму, но будут очень велики издержки по подготовке производства

каждой серии. Это - издержки на переналадку оборудования, а иногда и на обработку

пробных деталей, которые пойдут в брак.

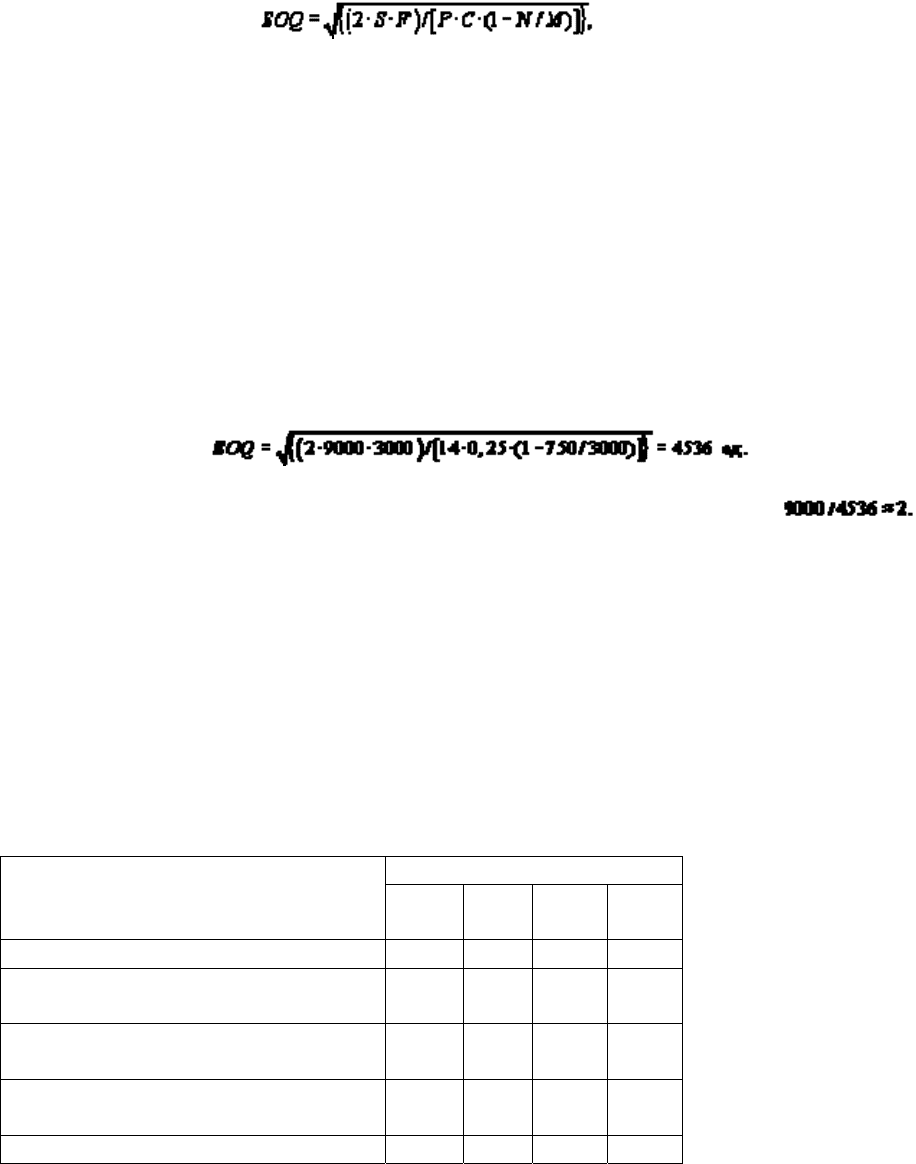

При решении задач планирования серийности производства в простейших случаях,

подобных приведенным в рассмотренном примере, для определения оптимальной серии

производства (EPQ) можно воспользоваться следующей формулой:

(12.3)

где EPQ - оптимальный размер серии; S - плановый годовой объем реализации товара в

натуральном выражении; F - издержки на подготовку производства одной серии; P -

средние переменные издержки; C - издержки на складирование в долях от стоимости

среднегодового запаса готовой продукции; N и M - максимально возможный объем

соответственно сбыта и производства в данный период времени.

Пример. Промышленное предприятие имеет следующие показатели по одному из

выпускаемых товаров: максимально возможный объем производства в год - 36 000 ед., в

месяц - 3000 ед.; плановый объем реализации в год - 9000 ед., в месяц - 750 ед.; средние

переменные издержки - 14,00 руб., издержки по подготовке производства на каждую

серию - 3000 руб., издержки по складированию готовой продукции - 25% стоимости

среднегодового запаса. По формуле (12.3) получим:

Таким образом, оптимальное число серий, производимых в течение года:

В табл. 12.3 задача, поставленная в примере, решается численным методом. По

приведенным данным рассчитаны годовые издержки по созданию запаса готовой

продукции и подготовке производства при различном количестве выпускаемых в год

серий. Результаты расчетов показывают, что оптимальное число серий в год - две, так как

сумма издержек по складированию готовой продукции и подготовке производства при

таком числе серий минимальна.

Таблица 12.3

Определение оптимальной величины серии

Количество серий в год

1

2

3 4

Величина серии, ед. 9000

4500

3000 2250

Среднегодовой запас готовой

продукции, ед.

3375

1 688

1 125 844

Стоимость среднегодового запаса,

руб.

47250

23632

15750 11 816

Издержки по складированию

продукции, руб. в год

11 813

5908

3938 2954

Издержки по подготовке 3000

6000

9000 12000

производства, руб. в год

Итого издержек, руб. в год 14813

11

908

12938 14954

Определение момента размещения заказа. Для производства и доставки партии

заказываемого товара требуется определенное время. Это время и определяет момент

заказа. Например, для производства и доставки партии товара в магазин требуется 2

недели. Магазин продает 500 ед. товара в неделю. Таким образом, размещение заказа

следует производить, когда запас товара в магазине снизится до 1000 ед. (2 500 ед.). В

этом случае остаток запасов, продолжая сокращаться на 500 ед. еженедельно, к моменту

поступления новой партии достигнет нулевого уровня.

Но если объемы реализации, а также время производства и доставки новой партии

запасов подвержены изменениям, которые трудно учесть, перед предприятием встает

проблема поддержания дополнительного страхового запаса.

Страховые запасы. При планировании запасов необходимо принимать во внимание,

что и поставщики, и само предприятие связаны определенными сроками поставки. Но по

многим причинам могут возникнуть изменения в сроках поставки, так же как может

возрасти по сравнению с запланированной ежедневная потребность в данном товаре в

случае, к примеру, непредвиденного увеличения объема реализации. Поэтому на

большинстве предприятий создают страховые запасы на случай непредвиденных

изменений сроков поставки или объема потребления, реализации.

При планировании размеров страховых запасов необходимо сопоставить объем

возможного ущерба от отсутствия какого-либо товара и величину издержек по

складированию этого товара. Размеры страховых запасов обычно определяют вероятным

периодом времени срыва поставок или для собственной продукции - вероятным периодом

простоев.

Поддержание страховых запасов связано с дополнительными затратами. Оптимальный

размер страхового запаса может изменяться в зависимости от ситуации, но в основном он

возрастает: 1) с увеличением неопределенности прогнозируемого спроса; 2) с

увеличением затрат, связанных с падением объема реализации и потерей клиентов в

результате нехватки запасов; 3) с возможным удлинением периода поставки новой

партии. Оптимальный страховой запас снижается с увеличением затрат на его хранение.

Управление дебиторской задолженностью

Дебиторская задолженность. Под влиянием конкуренции предприятиям часто

приходится продавать свои товары в кредит и соглашаться на отсрочку платежей. При

этом продукция отправляется покупателю, запасы сокращаются, а дебиторская

задолженность увеличивается. Затем, когда будет произведена оплата товара, предприятие

(фирма) получит денежные средства и дебиторская задолженность сократится.

Поддержание дебиторской задолженности требует затрат, но предоставление кредита

приносит выгоду в виде увеличения объема реализации.

Образование дебиторской задолженности. Сумма средств, находящихся в данный

момент на счетах дебиторов, определяется двумя факторами: 1) объемом реализации в

кредит; 2) средним промежутком времени между реализацией товара и получением

выручки. Например, предприятие начало работу 1 января и реализовало продукцию в

кредит на 10 000 руб. На таких условиях будет осуществляться реализация и в каждый из

последующих дней. Для оплаты покупателям предоставляется срок 10 дней. К концу

первого дня величина дебиторской задолженности будет равна 10 000 руб., к концу

второго - увеличится до 20 000 руб., а на 10 января составит: 1010 000 руб. = 100 000 руб.

11 января задолженность также увеличится на 1000 руб., но в этот же день поступит

выручка за товары, проданные 1 января, что сократит дебиторскую задолженность на 1000

руб. Общая сумма задолженности не изменится и останется на уровне 100 000 руб.

Величина дебиторской задолженности с момента, когда операции предприятия достигнут

постоянного уровня, равна ежедневному объему реализации в кредит, умноженному на

срок предоставления кредита.

Таким образом, величина дебиторской задолженности зависит от уровня реализации в

кредит и от срока, на который этот кредит предоставляется; при этом любое увеличение

дебиторской задолженности должно быть каким-либо способом профинансировано.

Существуют, например, финансирование дебиторской задолженности при помощи

банковского кредита и другие способы.

Контроль состояния дебиторской задолженности. Если оплата товара производится

немедленно - прибыль получается реально, если же товар продан в кредит, то прибыль

лишь числится в балансе, фактически же ее не существует до того момента, пока оплата

не будет произведена. Увеличение объема сделок в кредит, в том числе и с ненадежными

клиентами, производится для того, чтобы в финансовой отчетности отразился более

выгодный уровень прибыли. Это может временно повысить рыночную цену акции, но

только до тех пор, пока такие действия не приведут к снижению реальной прибыли.

Поэтому состояние дебиторской задолженности требует контроля по рассматриваемым

ниже параметрам.

Оборачиваемость дебиторской задолженности в днях (DSO) рассмотрим на примере.

Пример. Предприятие производит и реализует 200 000 автомобилей в год по цене 198

тыс. руб. за единицу. Реализация осуществляется в кредит на условиях 2/10 брутто 30, что

означает - скидка 2% дается в первые 10 дней, крайний срок оплаты установлен 30 дней.

Примерно 70% объема реализации производится со скидкой на 10-й день, а остальные

30% - на 30-й. В данном случае оборачиваемость дебиторской задолженности в днях,

иногда называемая средним периодом получения платежей (АСР), равна:

DSO(АСР) = 0,7 10 дней + 0,3 30 дней = 16 дней.

Однодневный товарооборот (ADS) при предположении, что в году 360 дней,

составляет:

ADS = (200 000 198 тыс. руб.) / 360 = 110 000 тыс. руб.

Если оплата производится регулярно в соотношении 70/30, дебиторская задолженность

в среднем в течение всего года будет находиться на уровне примерно 1 760 000 тыс. руб.

(110 000 тыс. руб.16). В заключение отметим, что полученное значение DSO сравнивают с

его отраслевым значением.

Распределение дебиторской задолженности по срокам возникновения представляет

собой группировку счетов к получению по срокам их возникновения. Они могут

подразделяться по периодам: 0-10 дней, 11-30 дней, 31-60 дней, свыше 60 дней.

Классификация составляется не на основе агрегированных данных финансовой

отчетности, а с использованием подробной информации текущего учета дебиторов. Если

учет автоматизирован, то с помощью компьютера легко определить срок возникновения

задолженности на основе каждого конкретного счета и составить их классификацию.

Оценку дебиторской задолженности с позиции платежной дисциплины начинают с

оценки состояния и динамики ее оборачиваемости, поскольку любое замедление в оплате

ведет к увеличению затрат, связанных с дебиторской задолженностью, с возможностью

использовать эти средства в данный момент. Кроме того, замедление оплаты служит

сигналом об ухудшении качества дебиторской задолженности, об увеличении доли

сомнительных долгов, вероятность которых невелика. Но изменения объема реализации,

сезонные колебания затрудняют анализ дебиторской задолженности, так как она

изменяется, даже если платежное поведение клиентов осталось прежним. Для

преодоления этих затруднений был разработан подход с позиции платежной дисциплины,

который помогает выявить и оценить изменения платежного поведения клиентов

независимо от изменения объема реализации. Этот подход нацелен на выявление

изменений платежного поведения клиентов. Наиболее простым и действенным

инструментом, который может быть использован для этого, является ведомость

непогашенных остатков.

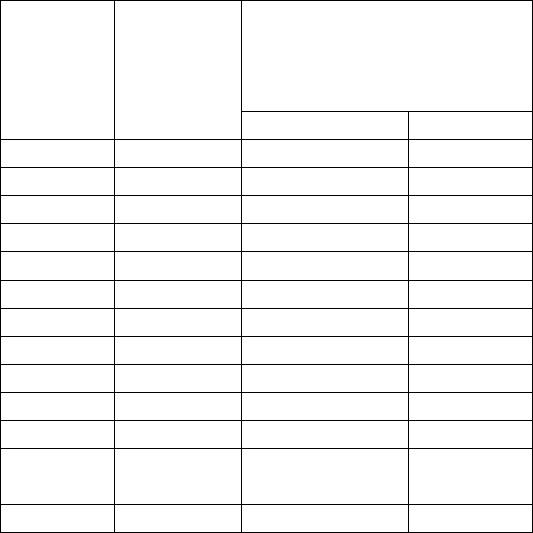

Пример. В табл.12.4 приведена ведомость непогашенных остатков предприятия. Она

составляется следующим образом. Из общей суммы дебиторской задолженности на конец

квартала выделяется задолженность, относящаяся к реализации каждого месяца этого

квартала. Далее помесячно рассчитывается доля непогашенной дебиторской

задолженности в объеме реализации данного месяца. Например, к концу I квартала от

январской реализации на сумму 60 000 руб. остались невыплаченными 12 000 руб. (20%),

а также 60% - от февральской и 90% - от мартовской реализации. Аналогичная ситуация

наблюдается и в конце каждого следующего квартала. Таким образом, данные табл. 12.4

показывают, что платежная дисциплина клиентов предприятия в течение года

принципиальных изменений не претерпела.

Таблица 12.4

Ведомость непогашенных остатков предприятия

Месяц и

квартал

Выручка

от

реализации

,

Дебиторская

задолженность, возникшая

в данном месяце

тыс. руб. тыс. руб. %

Январь 60 12 20

Февраль 60 36 60

Март 60 54 90

I квартал - 102 170

Апрель 60 12 20

Март 90 54 60

Июнь 120 108 90

II квартал - 174 170

Июль 120 24 20

Август 90 54 60

Сентябрь 60 54 90

III

квартал

- 132 170

Октябрь 60 12 20