Басовский Л.Е. Финансовый менеджмент

Подождите немного. Документ загружается.

менеджеров, например затраты на проведение аудиторских проверок; 2) издержки на

создание организационной структуры, ограничивающей возможность нежелательного

поведения менеджеров, например введение в состав правления внешних инвесторов; 3)

альтернативные затраты, возникающие в тех случаях, когда установленные акционерами

правила ограничивают действия менеджеров, противоречащие цели увеличения богатства

акционеров. Увеличение агентских издержек приемлемо, пока оно в результате

проводимых мер перекрывается ростом прибыли.

Стимулирование менеджеров выгоднее и предпочтительнее полного контроля их

действий. Помимо контроля менеджеров побуждают действовать в интересах акционеров

следующие механизмы: 1) системы стимулирования на основе показателей

результативности и эффективности деятельности предприятия в виде опционов на

приобретение акций предприятия или, что более эффективно, в виде наградных пакетов

акций; 2) непосредственное вмешательство акционеров путем вступления в контакт с

руководством предприятия или внесения предложений, которые должны быть поставлены

на голосование на ежегодных собраниях акционеров; 3) угроза увольнения, если его

инициаторы наберут нужное число голосов акционеров; 4) угроза скупки контрольного

пакета акций новым инвестором, который, как правило, сменяет руководство.

Агентский конфликт "акционеры - кредиторы". Кредиторы имеют право на часть

доходов предприятия в размере процентов и выплат в счет погашения основного долга, а

также на активы предприятия в случае его банкротства. Но контроль за решениями, от

которых зависят рентабельность и рисковость активов, осуществляют акционеры,

действующие через менеджеров предприятия.

Кредиторы ссужают средства под проценты, ставка которых, кроме прочего, зависит от:

1) рисковости имеющихся у предприятия активов; 2) ожидаемой рисковости будущих

дополнительных активов; 3) существующей структуры капитала предприятия; 4)

ожидаемых будущих решений, затрагивающих структуру капитала предприятия.

Кредиторы определяют свои требования доходности, учитывая эти факторы.

Акционеры, действующие через менеджеров, могут направить средства предприятия в

сферу более рискованных проектов по сравнению с проектами предшествующих периодов

и ожиданиями кредиторов. Тогда увеличение риска приведет к повышению требуемой

доходности по долговым обязательствам предприятия и к снижению рыночной стоимости

невыплаченного долга, т.е. к потерям кредиторов.

Теория асимметричной информации

Асимметричная информация имеет место, когда менеджер знает о будущем своего

предприятия больше, чем наблюдающие за ней аналитики и инвесторы. В этом случае

менеджеры могут на основе имеющейся у них закрытой информации определить, что цена

акций или облигаций их предприятия завышена или занижена. Существуют различные

степени асимметрии, так как руководство предприятия всегда лучше, чем посторонние

наблюдатели, информировано о его перспективах. Однако нередко эта разница в

информированности часто слишком мала, чтобы оказать влияние на действия

менеджеров.

Сигнализация. Асимметричная информация может оказывать значительное влияние и

на финансовые рынки, и на решения, принимаемые менеджерами. Для того чтобы

обеспечить высокую котировку акций, предприятия, менеджеры должны информировать

рынок о скрытом от него потенциале предприятия. Такие действия называют сигналами, а

процесс передачи сигналов - сигнализацией. Простейший способ подачи сигналов - это

проведение пресс-конференции и заявление с благоприятной информацией. Но эти акции

малоэффективны. Классическим эффективным примером распространения информации в

форме сигнализации являются объявления о значительном увеличении выплачиваемых

дивидендов. Когда же большинство инвесторов ожидают увеличения дивидендов, а этого

не происходит, менеджеры дают негативный сигнал.

Риск отдельных финансовых активов

Риск (по словарю Ожегова) - это "возможная опасность", а также "действия на удачу в

надежде на счастливый исход". Менеджеры, принимая инвестиционные и другие

решения, должны оценивать риск и определять, компенсируется ли он ожидаемой

доходностью, а не полагаться на счастливый случай.

Поскольку анализ риска весьма важен, необходимо знать типы риска. Риск можно

определить двояко: 1) как общий риск (total risk), относящийся к конкретному активу,

рассматриваемому изолированно и измеряемому дисперсией ожидаемой доходности этого

актива; 2) как рыночный риск (market risk), относящийся к конкретному активу как части

портфеля активов и оцениваемый с учетом вклада этого актива в совокупный риск

портфеля в целом.

САРМ. Кроме того, при управлении активами нужно иметь возможность сопоставить

риск с ожидаемой доходностью и ответить на следующий вопрос: какой должна быть

величина доходности, необходимая для компенсации данного уровня риска? Ответ на этот

вопрос дает модель оценки доходности финансовых активов - САРМ.

Распределение вероятностей и ожидаемая доходность. Поскольку риск связан с

вероятностью того, что фактическая доходность окажется ниже ожидаемого значения, то

основой для измерения риска являются распределения вероятностей доходности.

Распределением вероятностей называется множество возможных исходов событий с

указанием вероятности появления каждого из них. Ожидаемая доходность - наиболее

вероятная величина доходности, величина, которую в теории вероятности принято

называть математическим ожиданием.

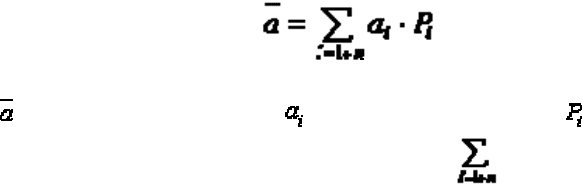

Если число таких исходов конечно, то имеет место дискретное распределение

вероятностей. В этом случае ожидаемую величину доходности (expected rate of return -

ERR) можно представить в следующем виде:

, (1.1)

где - ожидаемая доходность; - i-й возможный исход; - вероятность появления i-

го исхода; n - число возможных исходов; значком обозначено суммирование по всем

n возможным исходам - от 1-го до n-го.

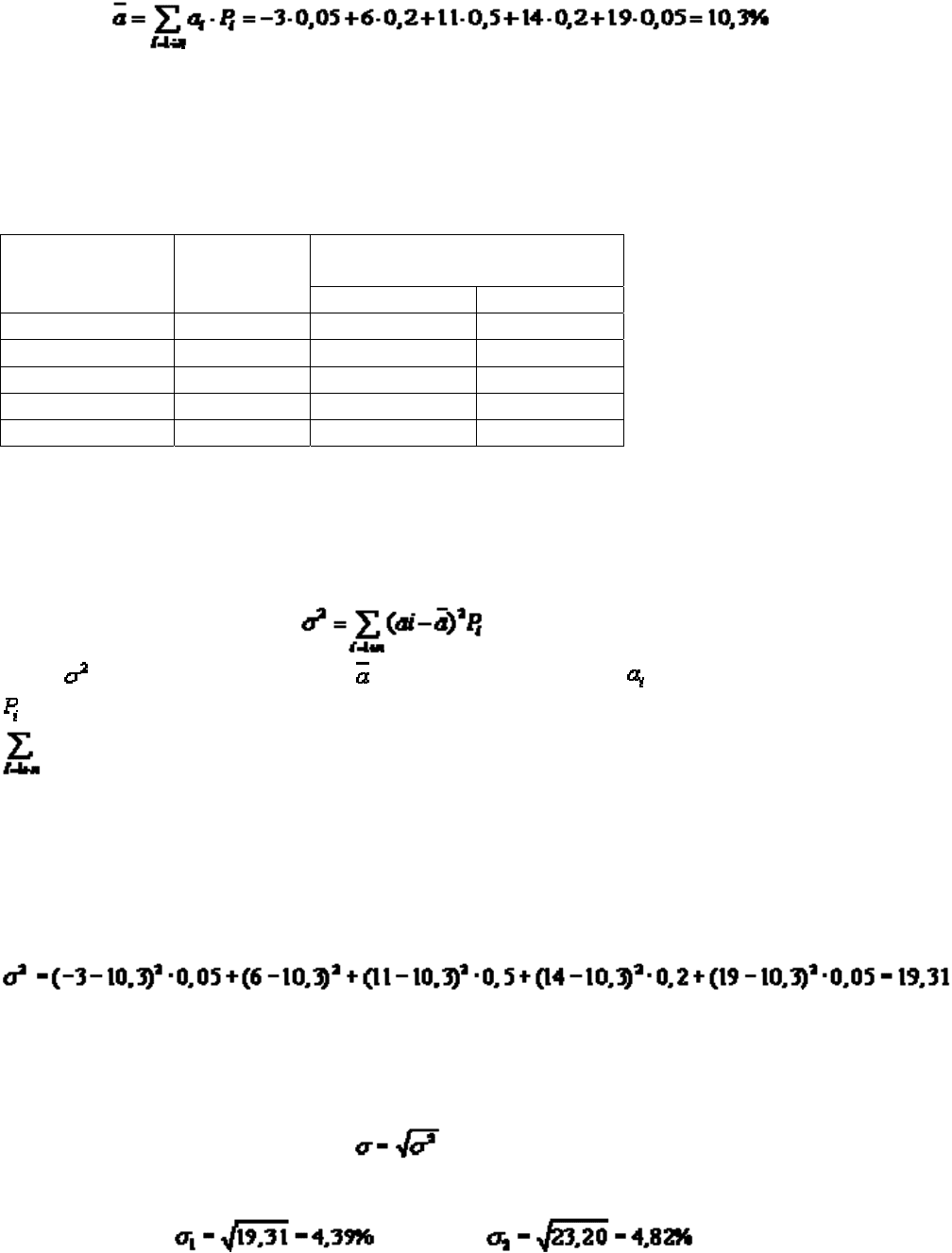

Пример. Эксперты предприятия оценивают доходность двух альтернативных

инвестиционных проектов, которые могут быть реализованы в течение следующего года,

показателями, приведенными в табл. 1.1. Оценим ожидаемую доходность проектов.

Используя формулу (1.1), находим для первого проекта:

Аналогично подсчитывается доходность второго проекта - 12%.

Таблица 1.1

Оценка доходности инвестиционных проектов

Состояние Вероятность Доходность инвестиций, %

годовых

экономики проект 1 проект 2

Глубокий спад 0,05 -3,0 -2,0

Спад 0,20 6,0 9,0

Стагнация 0,50 11,0 12,0

Подъем 0,20 14,0 15,0

Сильный подъем 0,05 19,0 26,0

Дисперсия и среднее квадратическое отклонение. Дисперсией, напомним, называется

мера разброса возможных исходов относительно ожидаемого значения. Причем чем выше

дисперсия, тем больше разброс. Дисперсия дискретного распределения рассчитывается

следующим образом:

, (1.2)

где - дисперсия доходности; - ожидаемая доходность; - i-й возможный исход;

- вероятность появления i-го исхода; n - число возможных исходов; значком

обозначено суммирование

Дисперсия - это сумма квадратов отклонений от ожидаемого значения, взвешенная на

вероятность каждого отклонения.

Пример. Подсчитаем дисперсию доходности проектов по данным, приведенным в табл.

2.1. Дисперсия первого проекта по формуле (1.2) составит:

Другим измерителем разброса индивидуальных значений вокруг среднего является

среднее квадратическое, или стандартное, отклонение, представляющее собой

квадратный корень из дисперсии:

(1.3)

В приведенном примере среднее квадратическое отклонение доходности первого

проекта составит , второго - .

Измеритель риска - йота-коэффициент

Коэффициент вариации - йота-коэффициент. Как правило, чем выше ожидаемая

доходность, тем больше величина его среднего квадратического отклонения. Но в общем

случае и величины доходности и колеблемость, т.е. изменчивость доходности, могут быть

различны. Поэтому для оценки меры относительного риска инвестиций с различной

ожидаемой доходностью рассчитывают риск, приходящийся на единицу доходности.

Делают это путем определения коэффициента вариации. Этот коэффициент, который

часто называют йота - коэффициентом, представляет собой отношение среднего

квадратического отклонения к ожидаемому значению доходности:

(1.4)

где I - коэффициент вариации (йота-коэффициент); - среднее квадратическое

отклонение доходности; - ожидаемая доходность.

Пример. Оценим относительный риск проектов, показатели которых приведены в табл.

1.1. По данным о величинах ожидаемой доходности и ее среднеквадратического

отклонения, вычисленных ранее, по формуле (1.4) подсчитываем йота-коэффициент для

первого проекта для второго -

Полученные результаты позволяют сделать важный вывод: второй из двух

альтернативных проектов не только обеспечивает большую доходность, но и связан с

более низким относительным риском. Поэтому он является предпочтительным.

Субъективные и объективные распределения вероятностей. В предыдущих

примерах при построении распределений вероятностей использовались субъективные -

экспертные - оценки риска и доходности в будущем. Те же методы применяются и к

фактическим данным для получения объективных, а не субъективных, оценок при

условии, конечно, что имеются временные ряды или другие фактические данные о

величине доходности. Например, это могут быть данные о доходности акций, облигаций

или аналогичных рассматриваемых инвестиционных проектов за последние годы. Эти

данные можно использовать для расчета динамических средних значений доходности,

которые и будут ожидаемыми величинами доходности, и дисперсии:

(1.5)

(1.6)

где, как и ранее, - ожидаемая доходность; - дисперсия доходности; - i-е

измеренное значение доходности; n - число измерений доходности, например число

членов временного ряда.

Используя формулы (1.3) и (1.4), можно далее вычислять средние квадратические

отклонения и йота - коэффициенты.

Формулы (1.5) и (1.6) используются для анализа выборочных данных, а исходные

данные рассматриваются как выборка из более крупной совокупности. Использование

временных рядов для прогнозирования основывается на предпосылке, что существующие

тенденции сохранятся и в будущем. Если это так, временные ряды можно использовать

как основу для составления прогнозов, а полученные средние значения доходности,

дисперсии, среднего квадратического отклонения и йота - коэффициентов - для оценки

акций, облигаций, других финансовых инструментов и инвестиционных проектов.

Для оценки новых инструментов и проектов такой анализ неприменим, так как нет

соответствующих временных рядов данных, поэтому приходится основываться на

субъективных оценках вероятностей.

Анализ субъективных и объективных распределений вероятностей позволяет сделать

вывод о том, что в финансовом анализе приходится сталкиваться с двумя источниками

риска: 1) неопределенностью исходов при заданном распределении вероятностей; 2)

неточностью используемых распределений вероятностей.

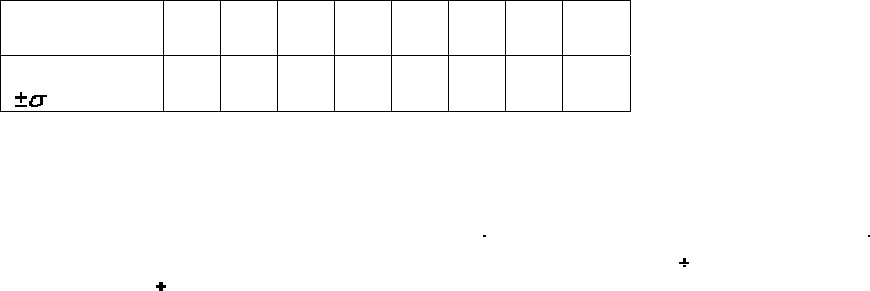

Распределения вероятностей и доверительные интервалы. Значительная часть

данных, используемых в финансовом анализе, имеет нормальное, или логарифмически

нормальное, распределение. Свойства нормального распределения точно определяют связь

между величинами интервала, в котором с определенной доверительной вероятностью

реализуются исходы событий по получению определенной доходности, и средним

квадратическим отклонением. Так, можно утверждать: 68,3% всех исходов лежит в

пределах одного среднего квадратического отклонения от ожидаемого значения, 99,5% - в

пределах двух средних квадратических отклонений и 99,73% - в пределах трех средних

квадратических отклонений. Другие значения интервалов, называемых доверительными,

приведены в табл. 1.2, а более подробные данные приведены в приложении.

Таблица 1.2

Доверительные интервалы нормального распределения

Вероятность,

%

60 70 80 90 95 97 99 99,7

3

Интервал,

0,8

4

1,0

3

1,2

9

1,6

5

1,9

6

2,1

8

2,5

8

3,0

Пример. Установить, в каком диапазоне с вероятностью 90% следует ожидать

колебания доходности проектов, данные которых приведены в табл. 1.1. Для вероятности

90% по табл. 1.2 доверительный интервал составляет 1,65 среднего квадратического

отклонения. Для проекта I это составит: ±1,65

4,39 = 7,24%, для проекта II: ±1,65 4,82 =

8,0%. Диапазон доходности для проекта I: 10,30 ± 7,24 = = 3,06

17,54%, для проекта II:

12,0 ± 8,0 = 4,0

20,0%.

Данные, используемые в финансовом анализе, не всегда можно считать имеющими

нормальное распределение. Но следует иметь в виду, что при любом распределении по

теореме Чебышева доверительный интервал исходов ограничен. Так, всегда не менее 89%

всех исходов лежит в пределах трех средних квадратических отклонений от ожидаемого

значения.

Глава 2. Риск и доходность

Анализ доходности и риска активов в портфеле

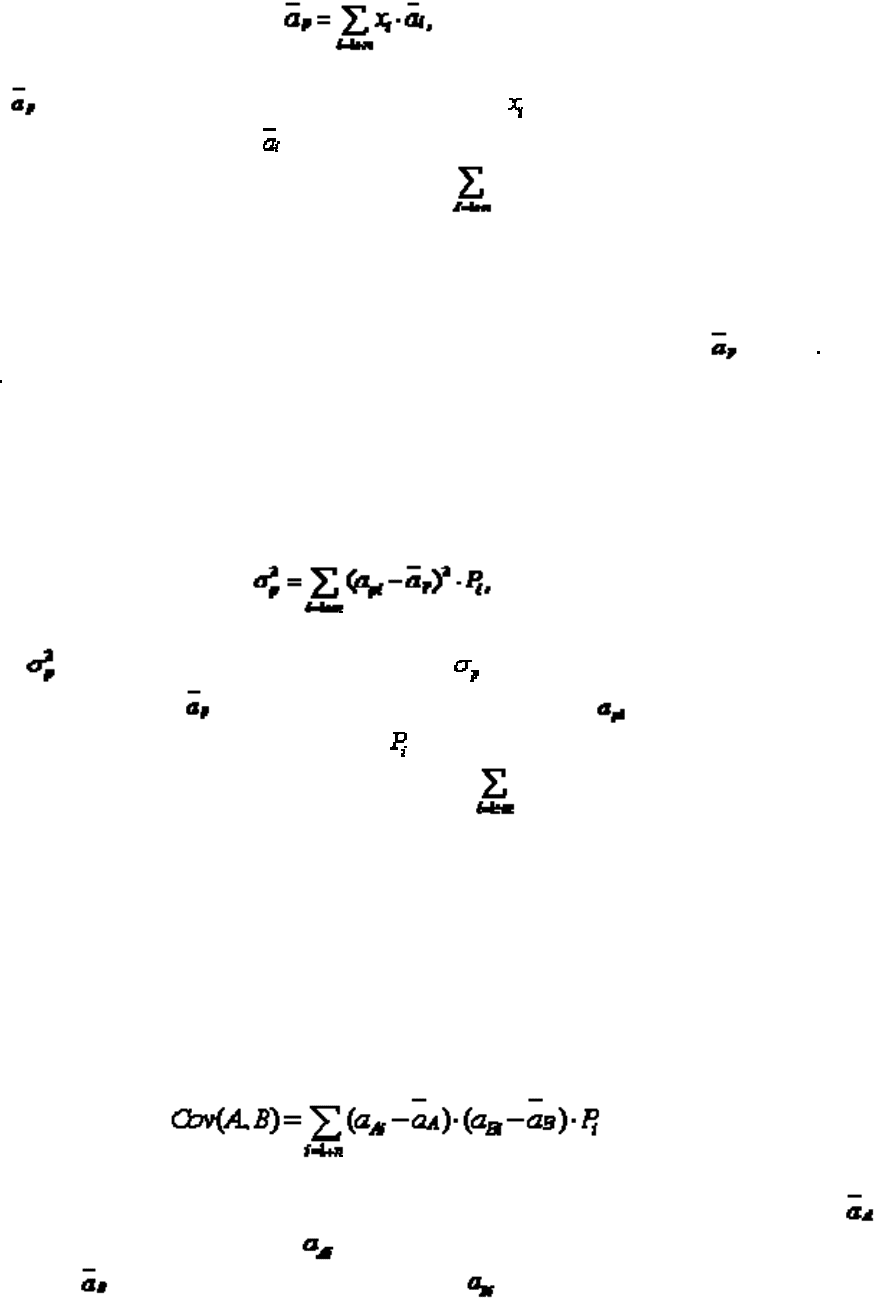

Ожидаемая доходность портфеля - набора активов представляет собой взвешенную

среднюю из показателей ожидаемой доходности отдельных активов, входящих в данный

портфель:

(2.1)

где - ожидаемая доходность портфеля; - доля стоимости портфеля,

инвестированная в i-й актив; - ожидаемая доходность i-го актива; i - порядковый номер

актива, n - число активов в портфеле; значком обозначено суммирование по всем n

активам.

Пример. Ожидаемая доходность акций А, которые образуют 40% стоимости портфеля,

составляет 10%, а акций B, образующих оставшиеся 60% портфеля, - 20%. По формуле

(2.1) определяем ожидаемую доходность портфеля, которая составит: = 0,40 10% +

0,60 20% = 16%.

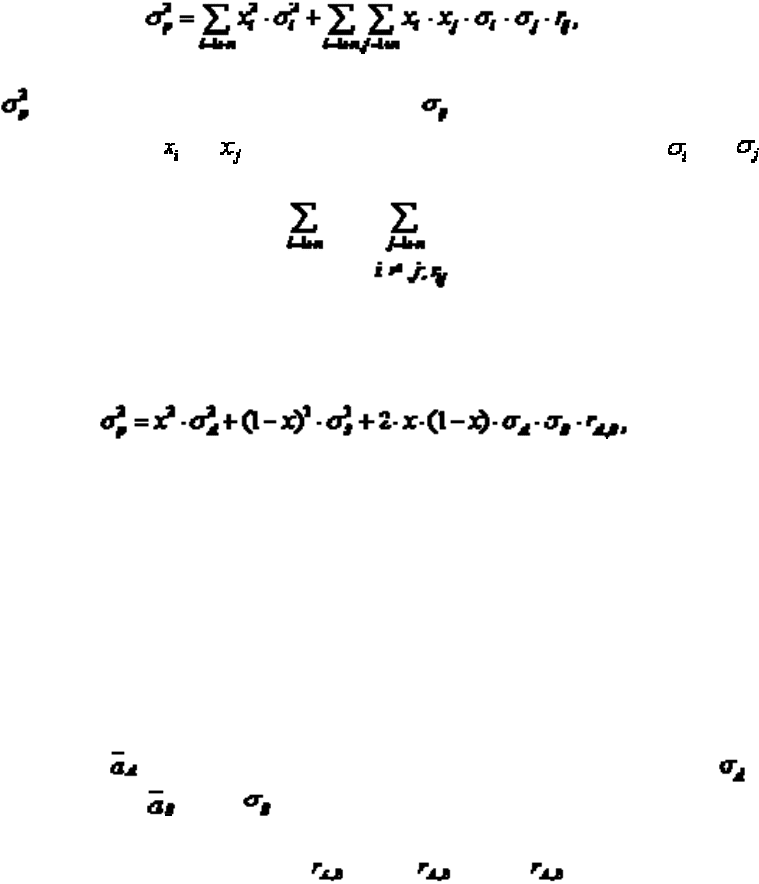

Риск портфеля в большинстве случаев меньше риска входящих в его состав активов.

Для измерения риска портфеля необходимо вычислять среднее квадратическое

отклонение его доходности. При дискретном распределении доходности его легко может

подсчитать, определив дисперсию доходности портфеля следующим образом:

(2.2)

где - дисперсия доходности портфеля; - среднее квадратическое отклонение

доходности портфеля; - ожидаемая доходность портфеля; - ожидаемая доходность

портфеля при i-м состоянии экономики; - вероятность i-го состояния экономики; m -

число возможных состояний экономики; значком обозначено суммирование по всем

m возможным состоянием экономики.

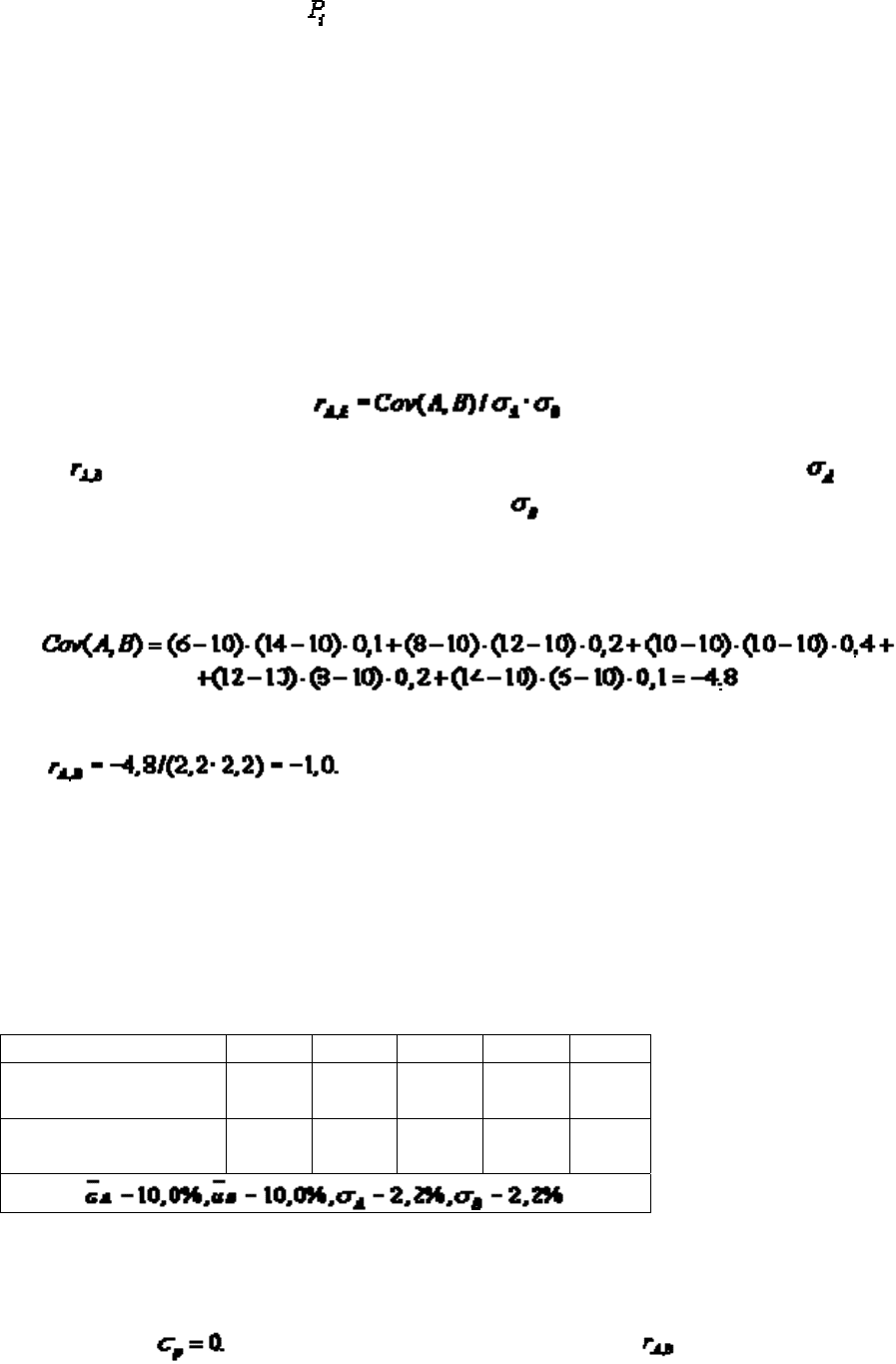

Ковариация и коэффициент корреляции являются основными понятиями,

используемыми для анализа риска портфеля. Напомним, ковариация - это мера,

учитывающая дисперсию, или разброс индивидуальных значений доходности акции либо

других активов, и силу связи между изменением доходности данной акции и других

акций. Например, ковариация между акциями А и В показывает, существует ли

взаимосвязь между увеличением или уменьшением значения доходности этих акций, а

кроме того, силу этой взаимосвязи. Ковариация рассчитывается так:

, (2.3)

где Cov (A, B) - ковариация доходности акций А относительно доходности акций B;

-

ожидаемая доходность акций А; - ожидаемая доходность акций A при i-м состоянии

экономики; - ожидаемая доходность акций B; - ожидаемая доходность акций B при

i-м состоянии экономики; - вероятность i-го состояния экономики; n - число

возможных состояний экономики.

Содержательно интерпретировать численное значение ковариации довольно сложно,

поэтому для измерения силы связи между двумя переменными используется другая

статистическая характеристика, называемая коэффициентом корреляции. Напомним, что

корреляцией называется тенденция двух переменных к совместному изменению. Сила

этой тенденции и измеряется с помощью коэффициента, который лежит в пределах от

+1,0 (что означает тождественное изменение переменных) до -1,0 (что означает изменение

значений двух переменных абсолютно противоположным образом). Равенство

коэффициента корреляции нулю указывает отсутствие связи между переменными.

Коэффициент корреляции между переменными А и В рассчитывается следующим

образом:

, (2.4)

где - коэффициент корреляции между доходностью акций А и В; - среднее

квадратическое отклонение доходности акций A; - среднее квадратическое отклонение

доходности акций B.

Пример. В табл. 2.1 приведены экспертные оценки распределения вероятностей

доходности акций А и В. По формуле (2.3) посчитаем ковариацию между акциями А и В:

По формуле (2.4) подсчитываем коэффициент корреляции между доходностью акций А

и В:

Полученный результат свидетельствует о том, что между доходностью

рассматриваемых акций существует тесная отрицательная связь - рост доходности акций

А происходит при падении доходности акций В.

Таблица 2.1

Распределение вероятностей доходности акций

Вероятность 0,1 0,2 0,4 0,2 0,1

Доходность акций

А, %

14,0 12,0 10,0 8,0 6,0

Доходность акций В,

%

6,0 8,0 10,0 12,0 14,0

Теоретически можно подобрать две акции, каждая из которых имеет определенный

уровень риска, характеризуемый показателем среднего квадратического отклонения, и

составить из этих рисковых активов портфель, который окажется абсолютно безрисковым,

т.е. имеющим Для этого нужно прежде всего, чтобы = -1,0. Практически это

невозможно.

Применение компьютеров и глобальной сети. Для вычисления ковариации и

коэффициента корреляции двух переменных, как и для вычисления дисперсии и среднего

квадратического отклонения одной переменной величины, можно использовать

фактические данные - имеющиеся временные ряды данных о доходности активов для

получения объективных, а не субъективных оценок. Здесь мы не будем приводить

формулы для таких расчетов, поскольку на практике определение статистических

характеристик выполняется на персональных компьютерах в автоматическом режиме.

Обычно используют электронные таблицы, из которых наиболее популярными в

настоящее время являются Microsoft Excel, а также специальные статистические пакеты.

Они содержат средства обработки данных, позволяющие буквально в считанные секунды

определять различные простые статистические характеристики. Временные ряды

показателей, характеризующих различные финансовые инструменты на различных

российских и иностранных рынках, легко можно найти в сетевых ресурсах Интернета.

Портфель, состоящий из нескольких активов. Если распределения доходности

отдельных ценных бумаг являются нормальными, то для определения риска портфеля,

состоящего из нескольких активов, используют следующую формулу:

(2.5)

где

- дисперсия доходности портфеля; - среднее квадратическое отклонение

доходности портфеля; и - доли i-го и j-го активов в портфеле; и - средние

квадратические отклонения доходности i-го и j-го активов; n - число возможных

состояний экономики; значками и обозначено суммирование по всем n

активам, причем во втором слагаемом - коэффициент корреляции между

доходностью актива i и актива j.

В случае двух активов в портфеле формула (2.5) примет следующий вид:

(2.6)

Эффективные портфели

Выбор эффективных портфелей, т.е. таких портфелей, которые обеспечивают

максимальную ожидаемую доходность при определенном уровне риска или минимальный

уровень риска для определенной ожидаемой доходности, является важной задачей

финансового менеджмента. При решении этой задачи учитывают статистические

взаимосвязи доходности активов.

Пример. Необходимо вложить капитал в ценные бумаги А и В, причем распределение

капитала между этими ценными бумагами может быть любым. Ожидаемая доходность

ценной бумаги А =10%, среднее квадратическое отклонение доходности =10%, для

ценной бумаги В

=20%, =20%. Нужно определить множество допустимых

портфелей и затем выделить из допустимого множества эффективное подмножество при

значениях коэффициента корреляции

= +1, = 0 и = -1.

Рассчитаем доходность и среднее квадратическое отклонение доходности портфеля при

разных долях акций в его составе, используя формулы (2.1) и (2.6). Так, если доля акций А

составляет 75%, то = 0,75 и коэффициент корреляции = 1:

;

По результатам расчетов построим графики, показанные на рис. 2.1. Графики

характеризуют допустимое, или возможное, множество портфелей, имеющих разную

структуру. Но не все портфели, принадлежащие допустимому множеству, являются

эффективными. Нижние ветви кривой на графике "б" и ломаной линии на графике "в"

соответствуют неэффективным портфелям, тогда как верхние ветви линий этих графиков

соответствуют эффективным портфелям, портфелям с более высокой доходностью при

одном и том же уровне риска по сравнению с другими. Только эти портфели, образующие

эффективное множество, следует рассматривать при формировании портфеля. Наиболее

типичная картина связи доходности и риска портфеля активов показана на графике,

представленном на рис. 2.1,б, так как активы, для которых коэффициент корреляции

принимает значения ± 1,0, на практике не встречаются.

а

б

в

Рис. 2.1. Доходность и риск портфеля при различном сочетании активов: а) = +1, б)

= 0 , в) = -1.

Обычно менеджер располагает возможностями выбирать для формирования портфеля

любые ценные бумаги, которые предлагаются на финансовом рынке. Из них он должен

составить эффективное множество портфелей, для которых соотношение между риском и

доходностью достигает максимума. Это множество будет характеризоваться функцией,

график которой подобен верхней ветви графика на рис. 2.1,б.

На рис. 2.2 эффективные портфели, составленные из множества активов,

характеризуются частью BME линии ABME, которая ограничивает заштрихованную

область возможных портфелей. Справа эта область ограничивается линиями АН, НG и GЕ,

которые характеризуют доходность и риск портфелей, состоящих только из двух акций -

соответственно А и Н, Н и G, G и Е.

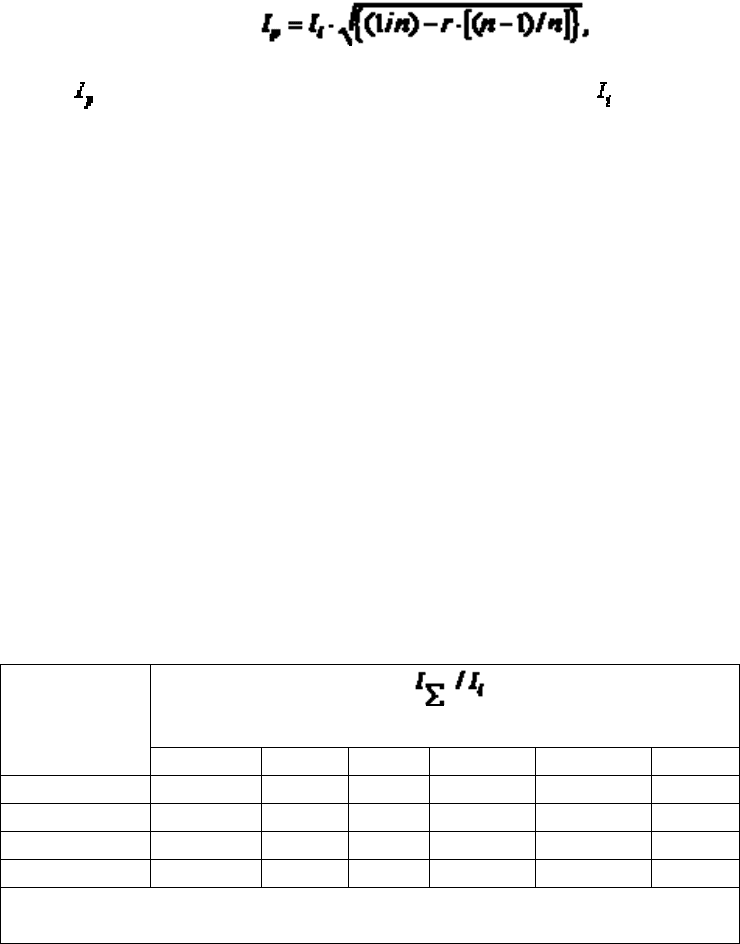

Портфель, состоящий из множества активов. Если добавлять в портфель все большее

количество новых акций, то, как правило, риск портфеля будет быстро снижаться.

Характеризовать риск портфеля, составленного из множества активов, можно с помощью

I -коэффициента (йота-коэффициента), который, как было указано, представляет собой

отношение среднего квадратического отклонения и ожидаемой доходности и

определяется в этом случае с использованием формул (2.1) и (2.5). В простейшем случае

йота-коэффициент вычисляется следующим образом:

(2.7)

где - йота-коэффициент доходности портфеля; - взвешенное среднее йота-

коэффициента активов, входящих в состав портфеля; n - число активов в портфеле; r -

взвешенное среднее значение коэффициента корреляции доходности активов, входящих в

портфель.

Используя выражение (2.7), можно установить, что с увеличением числа активов в

портфеле риск быстро убывает. Однако к нулевому значению он стремится лишь при

отрицательных значениях коэффициента корреляции доходности активов, входящих в

портфель, как это можно проследить по данным, приведенным в табл. 2.1. Известно,

однако, что между доходностью акций на фондовых рынках обычно существует

положительная связь, характеризующаяся средней величиной коэффициента корреляции

0,5-0,8. Поэтому формирование портфеля способно сократить общий риск лишь на 40-

50%. Согласно данным Нью-Йоркской фондовой биржи, за 80-90-е годы среднее

квадратическое отклонение портфеля, состоящего из одной средней акции, составляло

примерно 28%, портфель, состоящий из всех 1800 акций и называемый рыночным

портфелем, имел среднее квадратическое отклонение доходности около 15%.

Таблица 2.1

Влияние количества активов в портфеле на риск и связи между ними

Средний

взвешенный

коэффициент

Относительный риск ( ) при числе активов в

портфеле

корреляции 1 10 20 30 40 50

+1,00 1,00 1,000 1,000 1 ,000 1,000 1,000

+0,50 1,00 0,741 0,724 0,718 0,716 0,714

0,00 1,00 0,316 0,223 0,182 0,152 0,141

-0,05 1,00 0,234 0,050 0,000 * *

* При таком количестве источников тесная отрицательная корреляция

невозможна.

Элементы общего риска акций - это две составляющие риска: 1) несистематический,

или диверсифицируемый, риск, который присущ отдельным акциям и может быть

устранен путем формирования эффективного портфеля; 2) систематический, или

недиверсифицируемый, или рыночный, риск, который присущ всему рынку акций и не

может быть устранен за счет формирования портфеля. Для указанного выше примера