Башнянин Г.І. та ін. Політична економія

Подождите немного. Документ загружается.

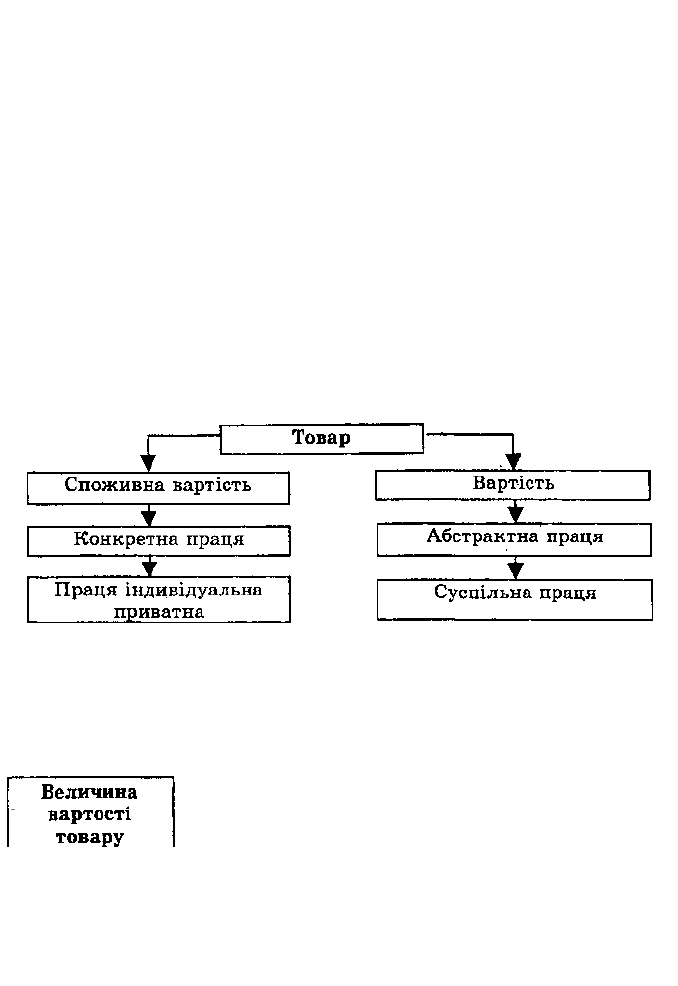

На відміну від конкретної праці, яка існує при будь-якій суспі-

льній формі виробництва й тому є

вічною категорією,

абстрактна

праця -

історично визначена форма суспільної праці,

властива

лише

товарному виробництву. В натуральному господарстві, наприклад,

немає основи для існування абстрактної праці, оскільки продукти

праці в ньому переходять з виробництва в споживання без обміну,

отже, немає потреби в особливому суспільному вираженні праці через

прирівнювання одного продукту до іншого. Затрати нервової та

мускульної енергії людини стають абстрактною працею лише тоді,

коли вони виступають як об'єктивна основа для прирівнювання різних

продуктів праці в процесі їх обміну. Отже, абстрактна праця являє

собою специфічну форму суспільної праці, суспільний характер якої

проявляється в обміні, в той час як конкретна праця зовні виступає як

індивідуальна, приватна. Див. схему 51.

Схема 51

Властивості товару

4. ВЕЛИЧИНА ВАРТОСТІ ТОВАРУ. ПРОДУКТИВНІСТЬ

ПРАЦІ ТА її ВПЛИВ НА ВЕЛИЧИНУ

ВАРТОСТІ ТОВАРУ

З'ясувавши, що вартість - це втілена в товарі праця,

ми підійшли до суттєвого практичного питання: як

вимірюється її величина? Адже ж якоїсь єдиної

міри, за допомогою якої можна

було б виміряти мозкову, фізичну та нервову енергію, яку людина

витрачає під час роботи, практично не існує. Тому, враховуючи, що

будь-яка праця відбувається в часі,

величина вартості товару

вимірюється кількістю робочого часу, затраченого на його

виготовлення.

Але який саме час береться за основу виміру вартості? Кожного

виробника зокрема? Питання не риторичні, тому що різні товаро-

виробники витрачають на виготовлення одного й того ж товару

різну кількість праці, робочого часу. Якщо будь-які індивідуальні

затрати робочого часу робітників будуть визначати величину вартості

товару, то, по-перше, один і той же вид товару, вироблений різними

товаровиробниками, повинен мати на ринку різну вартість, а ми

цього не спостерігаємо. Однакові споживні вартості на ринку

виступають як рівноцінні. По-друге, в процесі обміну той, хто

працює краще, отримував би за свій товар менше (бо його затрати

робочого часу менші). Такого звичайно бути не може. Все якраз

навпаки.

Як це досягається? Річ у тім, що вартість вимірюється не інди-

відуальним, а суспільно-необхідним робочим часом (СНРЧ).

СНРЧ -

це такий час, який є необхідним для виготовлення певної споживної

вартості за наявних суспільно-нормальних умов виробництва та

при середньому в даному суспільстві рівні вмілості й інтенсивності

праці.

Отже, СНРЧ відображає середні

умови виробництва даного

товару на даному етапі розвитку суспільного виробництва.

Практично це умови, за яких створюється перевалена частина товару

даного виду.

Яку роль відіграє СНРЧ в ринкових відносинах? Ця роль про-

являється в тому, що він виступає як своєрідний суспільний норматив,

який формується на ринку і в який товаровиробники повинні

вкладатися. Відхилення індивідуальних затрат (затрат кожного

конкретного виробника даного виду товару) від суспільно-необхідних,

з одного боку, породжує майнову диференціацію та розшарування

товаровиробників, а з іншого, - породжує зацікавленість у скороченні

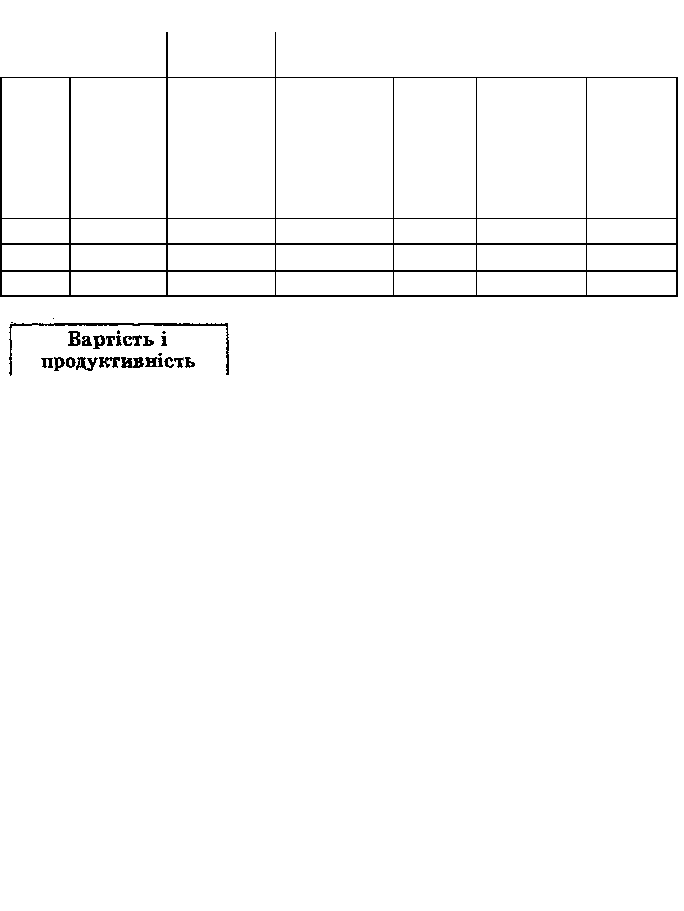

індивідуальних затрат праці на виробництво продукції. Див. табл.Д.

З прикладу, наведеного в таблиці, видно, що товаровиробники,

умови виробництва яких гірші від середніх (II група), при реалізації

своєї продукції мають збитки по 14 гривень на кожній парі взуття,

тому що їхні індивідуальні затрати робочого часу (12 годин) більші від

СНРЧ (І група - 10год.). Виробники ж третьої групи мають прибуток

по 14 гривень на парі, тому що їхні індивідуальні затрати робочого

часу (8 годин) нижчі від СНРЧ. Отже, як зазначалося вище, в

результаті того, що вартість товару визначається не індивідуальним,

а СНРЧ, у товаровиробників виникає матеріальний стимул до

скорочення індивідуальних затрат праці. Як це може бути досягнуто?

(на п]

а

і

>ормування СНРЧ робництва чоловічого

взуття)

Групи

вироб-

ників

Кількість

виробле-

них пар

взуття

(100 пар)

Індиві-

дуальні

затрати

робочого

часу на І

пару

( )

Індивідуаль-

на грошова

оцінка І

пари (в

гривнях)

СНРЧ І

пари

(годин)

Суспільна

(ринкова)

ціна І пари

(в гривнях)

Відхилен-

ня (в грив-

нях)

І

70 10

70

10

70 -

II

20

12 84 10 70 -14

III

10

8 56 10 70 +14

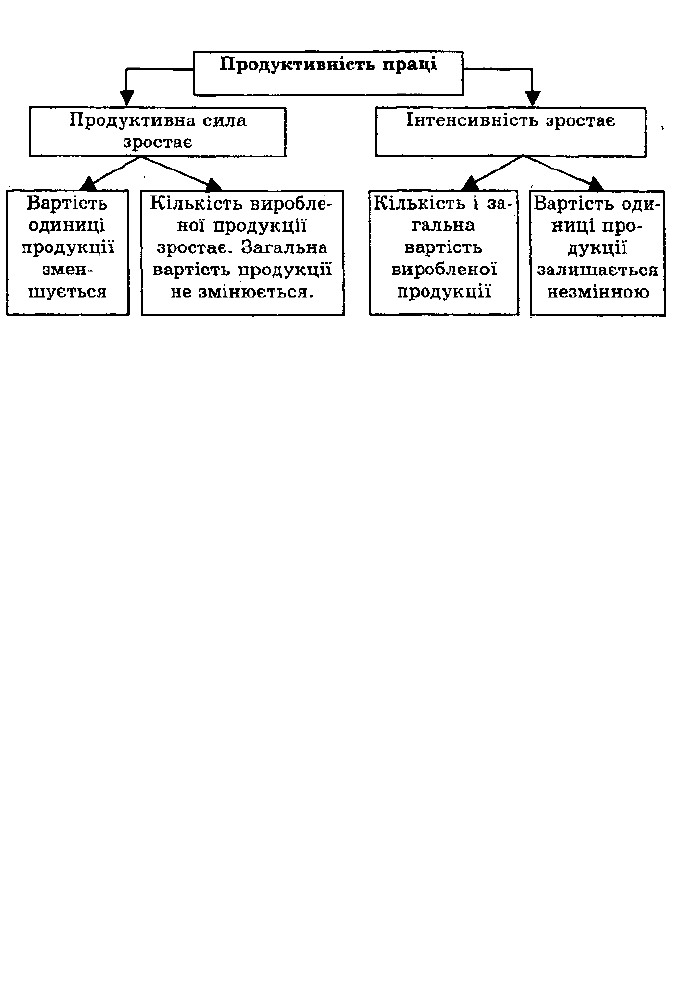

Вартість товару залежить не лише від

маси праці, а й від її продуктивності, яка (про

це мова йшла у темі "Економічний

прогрес суспільства та його рушійні сили")

включає в себе два елементи: продуктивну силу та інтенсивність

праці. Кожен із них по-різному впливає на величину вартості одиниці

продукції, що виробляється. Так, при зростанні продуктивної сили

праці величина вартості одиниці продукції зменшується і навпаки.

Щоб зрозуміти цей механізм взаємодії, необхідно знати, що вартість

товару формується під впливом двох видів праці - минулої (затрати

засобів виробництва) та живої (затрати робочої сили). Якщо

продуктивна сила праці, як ступінь ефективності, корисності

конкретної праці, зростає, - це означає, що (через застосування нової

технології, знарядь праці тощо) затрати минулої праці збільшуються, а

затрати живої робочої сили зменшуються. Причому, зменшення затрат

живої робочої сили відбувається швидше, ніж збільшення затрат

минулої праці. В результаті вартість одиниці продукції зменшується.

Інакше на величину вартості одиниці продукції впливає інтен-

сивність праці. Підвищення інтенсивності як ступеня напруженості

живої праці приводить до збільшення затрат живої праці за одиницю

часу, при цьому затрати праці на одиницю продукції не змінюються,

бо зміни в техніці виробництва, кваліфікації робітників не

відбувається. Отже, вартість одиниці продукції залишається

незмінною, хоч кількість продукції та загальна її вартість зростають.

ч

Див. схему 52.

Таблиця 1

Розглянуте дає підстави стверджувати, що єдиним шляхом

зменшення індивідуальних затрат на виробництво продукції, а отже, й

зменшення її вартості^

45

}, може бути лише підвищення продуктивної

сили праці, яке досягається в результаті прогресивних змін у корисній

формі праці, тобто підвищення ефективності конкретної праці.

Підвищення інтенсивності праці хоч і приводить до зростання

кількості продукції, що виробляється, такого ефекту не породжує, бо в

основі своїй має зростання напруги праці, що не зменшує, а збільшує

її затрати.

ЗАПИТАННЯ ДЛЯ ПОВТОРЕННЯ

1. Проаналізуйте роль економічних форм у функціонуванні су-

спільного виробництва.

2. Як ви уявляєте натуральне виробництво? Дайте характеристику

його основних рис.

3. Як ви розумієте товарні (мінові) відносини між людьми - це

явище біологічне чи суспільне?

4. Що ви розумієте під товарним виробництвом? Які основні

умови його виникнення можете назвати?

5. Які основні риси характеризують товарне виробництво і в чому

його відмінність від натурального виробництва?

6. Згадайте характерні особливості розвитку товарного вироб-

ництва в умовах рабовласницького й феодального ладу.

1

45

1 Значення цього процесу для суспільства буде розкрито в наступних темах при

розгляді цін і їхнього взаємозв'зку з вартістю.

Схема 52

Вплив продуктивності праці на величину вартості товару

7. У чому ви бачите єдність і відмінність між простим і капіта-

лістичним товарним виробництвом? Які з цього можна зробити

висновки?

8. У чому полягає основна суперечність товарного виробництва й

до яких соціально-економічних наслідків приводить її розвиток?

9. Як ви вважаєте, чи є обов'язковою умовою приватна власність

на засоби виробництва для існування товарного виробництва

(ринкової економіки)?

10. Чи обов'язковою умовою функціонування товарного вироб-

ництва (ринкової економіки) є капіталістична система господарю-

вання?

11. Що таке товар і в чому полягає його споживна вартість? Як

ви розумієте дві сторони споживної вартості?

12. Мінова вартість і вартість товару. В якому зв'язку вони

знаходяться?

13. Як ви розумієте суспільний характер вартості?

14. Чому споживна вартість - категорія вічна, а вартість - кате-

горія історично минула?

15. У чому полягає двоїстий характер праці, втіленої в товарі?

16. Як вимірюється величина вартості товару?

17. Продуктивна сила праці, інтенсивність і величина вартості

товару. Проаналізуйте зв'язок між ними.

ЗАДАЧІ

1. Тривалість робочого дня - 8 годин. За цей час робітник виробляє

два вироби. Вартість одного виробу - 8 гривень. За умови, що ,1 год.

робочого часу = 1 год. СНРЧ, показати, як зміниться вартість одного

виробу й вартість усієї продукції, якщо продуктивна сила праці

зростає в 2 рази.

2. Впродовж 8-годинного робочого дня робітник виробив 4 ви-

роби. Вартість кожного з них - 2 гривні. За умови, що 1 год,

робочого часу - 1 год. СНРЧ, показати, як зміниться вартість одного

виробу й вартість усієї продукції, якщо інтенсивність праці зросте в

2 рази.

3. Підприємства "А" і "Б" виробляють продукцію "п" кожне на

суму 50 млн. грн. при стабільному попиті на ринку на цю продукцію

100 млн. грн. Намагаючись завоювати ринок і потіснити свого

конкурента, підприємство "А" збільшило випуск продукції за рахунок

підвищення продуктивної сили праці. Те ж саме зробило й

підприємство "Б", але за рахунок підвищення інтенсивності праці.

Хто переможе в конкурентній боротьбі й чому?

4. За даними таблиці необхідно розрахувати СНРЧ.

Група виробників

Обсяг виробництва

(одиниці продукції)

Індивідуальні затрати

робочого часу на

виробництво 1 товару

(

годин

)

І 200 8

II 500 10

III 300 12

Т Е М А 7

ГРОШІ ТА ГРОШОВИЙ ОБІГ

1.ПОХОДЖЕННЯ, СУТНІСТЬ І ФУНКЦІЇ ГРОШЕЙ

У попередній темі мова йшла про те, що

вартість - це внутрішній зміст процесу обміну.

Отже, ЇЇ не можна побачдти в самому товарі,

визначити з допомогою якогось фізичного чи

хімічного аналізу. З якого б боку ми не розглядали, наприклад, ручку,

якою пишемо, побачити її вартість нам не пощастить. Вартість може

лише проявитися у вигляді мінової вартості, тобто певної кількісної

пропорції, в якій один товар обмінюється на інший. Мінова вартість -

єдино можлива форма вираження вартості. В умовах розвинутої

товарної (ринкової) економіки всі товари прирівнюються до грошей.

Гроші являють собою загальну форму, в якій виражаються вартості

всіх товарів. Але як людство "винайшло" таку форму?

Економісти довгий час не могли вирішити проблему походження й

сутності грошей. З приводу цього відомий англійський політик

минулого століття У.Гладтсон сказав, що навіть кохання не зробило

стількох людей дурнями, як спроби розібратися в тому, що таке гроші.

Одні економісти стверджували, що гроші - результат угоди, свідомої

домовленості між людьми. Інші доводили, що гроші

"впроваджуються" державою в

т

якості інструменту для виміру цін

товару. Треті вважали, що золото й срібло е грішми за своєю

природою, незалежно від характеру суспільних відносин. Четверті

взагалі не вбачали різниці між товарами й грішми. Проте, жодна з цих

теорій не давала дійсного наукового з'ясування природи грошей як

економічної категорії. В дійсності ж гроші не є

результатом суб'єктивних дій людей, державних органів. Вони виникли

в процесі об'єктивного багатовікового розвитку форми прояву вартості

- мінової вартості.

Історично перші акти обміну виступали у

вигляді обміну одного товару на інший.

Припустимо, 1 вівця обмінювалася на 1

кам'яну сокиру. Спочатку це був випадковий, епізодичний обмін у

первісних людей. Так, подібні відносини спостерігав відомий

український мандрівник Міклухо-Маклай у папуасів Нової Гвінеї. "У

папуасів берега Маклая, - писав він, - немає ні торгівлі, ні

впорядкованого обміну. Якщо декілька жителів прибережного села

відправляються в інші прибережні села, на острови або до жителів гір,

то вони забирають з собою все, що в них є в надлишку, й несуть з

собою у вигляді подарунка. При поверненні вони отримують

відповідні подарунки, які складаються з продуктів, що є в тому селі".

Але вже в цій формі вираження вартості (вартість вівці виражалася

через вартість сокири), яка отримала назву

простої

або випадкової,

ми бачимо, що товари в обміні відіграють різну роль. Один товар

виражає свою вартість по відношенню до другого товару й тому

знаходиться у

відносній формі вартості

(вівця). Другий же товар,

споживна вартість якого служить засобом вираження вартості

першого товару, знаходиться в

еквівалентній формі вартості

(сокира). Схематично це можна представити так:

Товар = Товар

ІА ІБ

Відносна форма Еквівалентна форма

Слід зауважити, що еквівалентна роль товару "В" не є його

природною властивістю. В цьому ми переконуємося, помінявши

товари місцями. Тоді товар "А" почне виконувати роль еквівалента.

Отже, все вирішує місце, яке займає товар у міновому відношенні.

Звідси випливає дуже важливий висновок: товар-еквівалент - не

породження природи, не продукт домовленості між людьми, не

винайдений державною владою. Він є результатом стихійних дій

товаровиробників. Обмінюючи продукти своєї праці, вони виражають

їхню вартість єдино можливим способом - через інші товари, які в

силу цього й виступають в еквівалентній формі. Ці висновки повністю

можуть бути застосовані не лише до простої, але й до всіх наступних

форм вартості, включаючи й грошову.

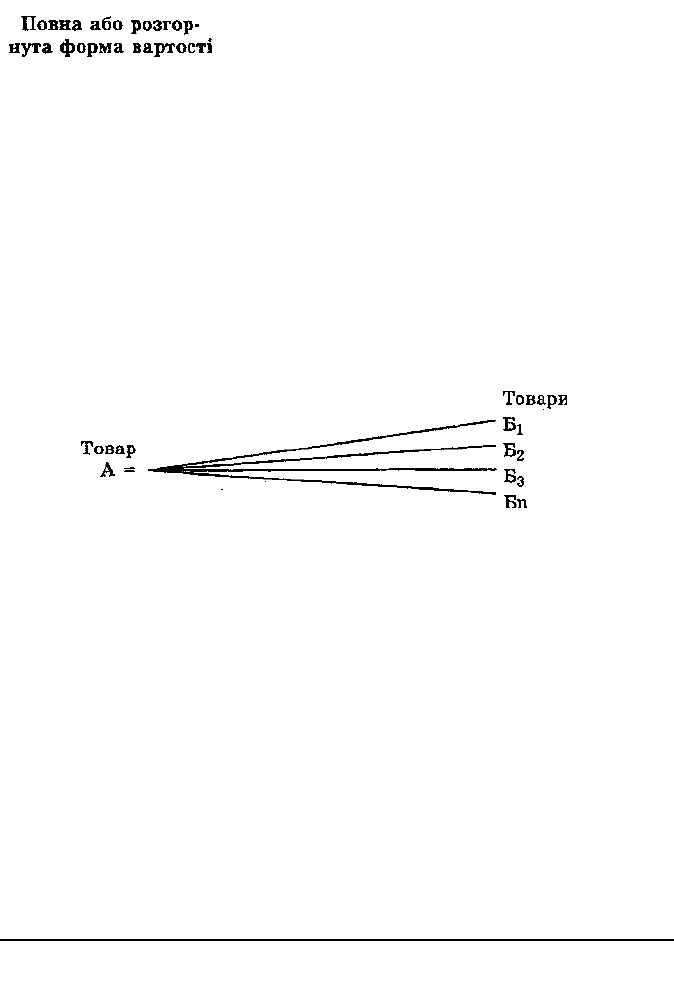

У міру подальшого розвитку обміну на

зміну простій формі вартості приходить повна

або розгорнута форма вартості, В ній товару,

що знаходиться у відносній формі

вартості, протистоять багато інших товарів-еквівалентів, через які

він може виразити свою вартість. Наприклад:

Велика кількість товарів-еквівалентів свідчить про розширення

сфери обміну. Обмін стає регулярним явищем., Разом з тим мінові

пропорції все більшою мірою

починають визначатися вартостями

товарів,

тому що обмін перестає бути обміном подарунками, як

переважно при простій формі вартості, а набуває характеру ділових

господарських стосунків, в основу яких закладається затрачена праця.

Проте, коли в обмін систематично у великих кількостях стали

надходити продукти праці, виникли певні труднощі. Напри-

Відносна форма Еквівалентна форма

клад, власникові товару "А" потрібен товар "

Б

!",

а власникові товару

"Ні" не потрібен товар "А", він хоче придбати товар "Б

2

".

Безпосередній обмін у такому випадку відбутися не може. Власник

товару "А" повинен поміняти його спочатку на товар "Б

2

", а потім "62"

- на товар "Б

г

". Безумовно, це значно ускладнювало процес обміну. Про

труднощі такого обміну свідчить приклад, який наводить відомий

англійський мандрівник В. Камерон

1461

з практики свого

подорожування по Африці. "Забавно було бачити, - пите він, - як мені

довелося платити плату за найом човна на ринку в Кавелі, на березі

Тангайнакі. Агент Саіда вимагав плати слоновою кісткою, якої в мене

не було; тоді я дізнався, що Магомет ібн-Саліб має слонову кістку й

бажає за неї мати сукно; проте ця звістка принесла мені ще мало

користі, доки, нарешті, я не почув, що Магомет ібн-Гаріб має сукно й

бажає мати дріт. На щастя, він у мене був і, таким чином, я дав

Магомету ібн-Гарібу необхідну кількість мідного дроту, він передав

Магомету ібн-Салібу сукно, а

В. Камсрон

у 1873-75 pp. пересік Центральну Африку.

1461

цей, у свою чергу; дав агентам Саіда слонову кістку; тоді лише я

отримав від останнього право користуватися човном*',

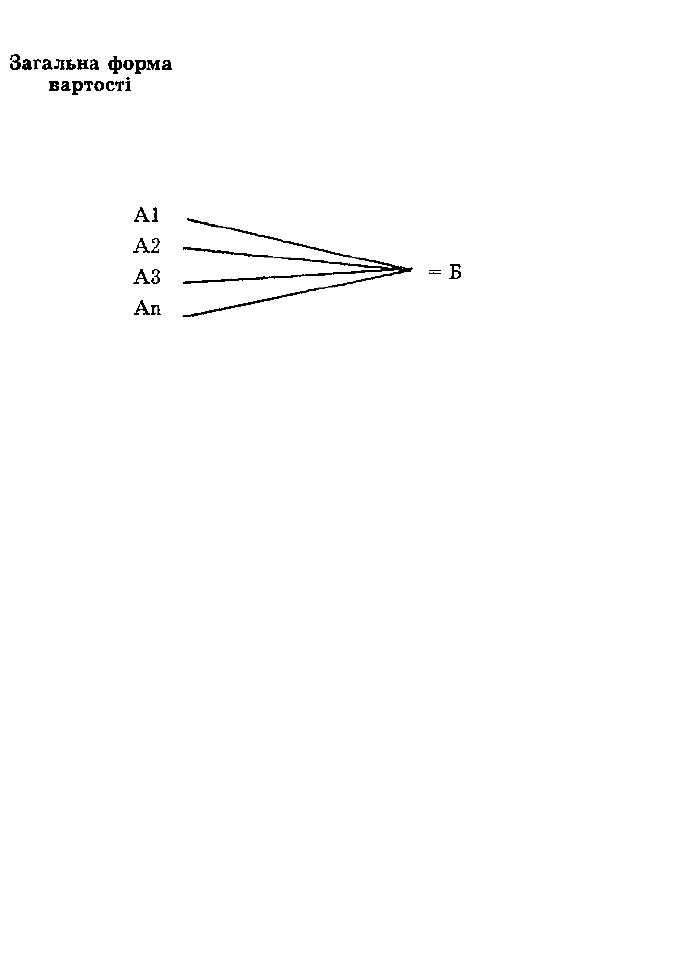

У результаті потреб обміну стихійно появ-

ляється один товар, у якому починають вимірювати

свою вартість усі інші товари. Повна

або розгорнута форма вартості поступається місцем

загальній

(еквівалентній) формі вартості:

Товари Товар

Відносна форма Еквівалентна форма

Товар, за яким закріплюється властивість безпосередньо обмі-

нюватися на будь-який інший товар, отримав назву

загального

еквівалента,

В різних народів і на різних етапах історії в ролі

загального еквівалента виступали різні продукти (худоба, хутро,

шкіра, слонова кістка, зброя), а з розвитком рабовласництва -раби.

Практично такий товар стає грішми, правда, ще в досить

недорозвиненому вигляді.

Але й ця форма вираження вартості не вирішувала всіх супере-

чностей обміну. Їїо-Іїерше, товар-еквівалент, набувши подвійної

споживної вартості (одна - задоволення потреб в обміні, друга -

задоволення потреб людей у споживанні), з одного боку, як загальний

еквівалент повинен постійно знаходитися в обміні, а з іншого, як

звичайна споживна вартість вилучатися з обміну й надходити в

споживання. Наприклад, якщо вівця виступала в ролі товару-

еквівалента, вона повинна була постійно знаходитися в обміні,

обслуговуючи акти купівлі-продажу. Але ж вирощується вівця для

того, щоб з неї мати вовну й м'ясо. В цій якості вона не може тривалий

час перебувати в обміні. Потреби споживання вимагають вилучення її

з обігу. По-друге, в силу першої суперечності, а також через інші

причини товар-еквівалент часто змінювався. Це викликало серйозні

труднощі в обміні. По-третє, недоліком загальної форми вартості було

й те, що товар, який виступав загальним еквівалентом, виконував цю

роль на відносно невеликій території. Так, наприклад, у першій

третині 19 ст. (за свідченнями дослідників Африки) кожна область

Абіссінії мала свій загальний еквіва-

лент, до якого входили намисто, пляшки, тютюн, чорний перець,

пакети товстих швейних голок, тканини, куски кам'яної солі.

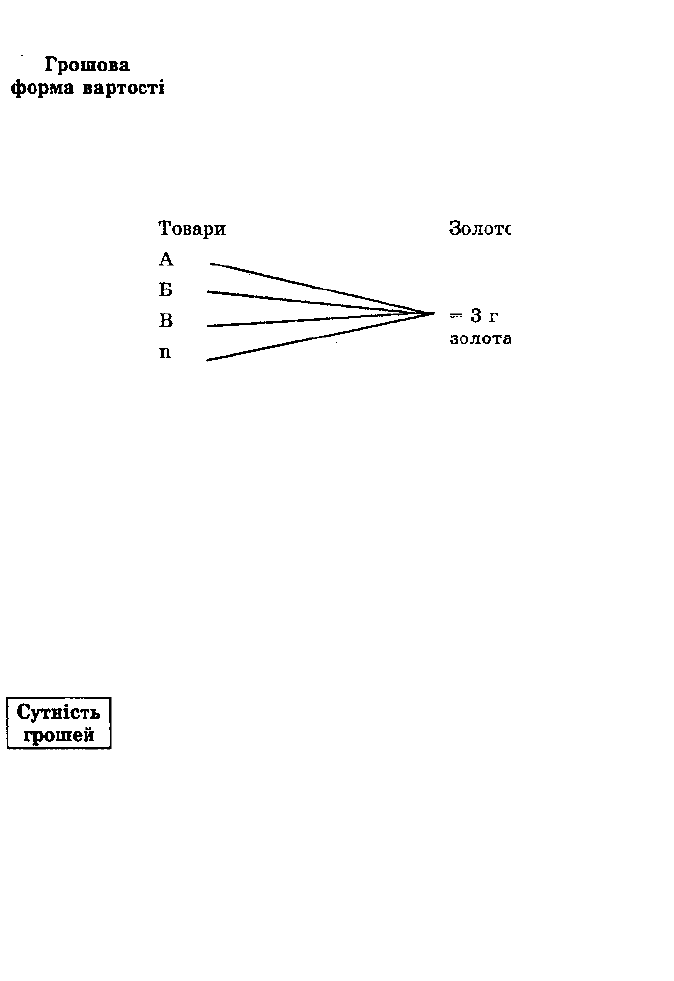

У зв'язку з цим поступово майже скрізь, де

людство дійшло в своєму розвитку до використання

в обміні товару-еквівалента, ця роль почала

закріплюватися за металом - бронзою, залізом, а потім сріблом і

золотом. Так з'являється

грошова форма вираження вартості.

Вона

має такий вигляд:

Відносна форма Еквівалентна форма

З прикладу ми бачимо, що грошова форма вартості відрізняється

від загальної лише тим, що роль загального еквівалента в ній міцно

закріплюється за одним товаром - золотом, яке й стає справжніми

грішми. Причому,

золото,

як показує попередній аналіз,

не є грішми за

своєю природою.

Воно стає ними лише в

результаті тривалого

історичного процесу розвитку товарного виробництва, обміну й форм

вартості, впродовж якого людство перепробувало в цій якості різні

товари й зупинилося на золоті. Чому? Тому, що як благородний метал

воно досить тверде, тугоплавке, кислототривке. Золото за своїм

складом однорідне, його зручно ділити на частини. Нарешті, золото -

досить трудомісткий метал і тому має високу вартість.

Отже, гроші виникли не як плід свідомої домовленості

людей про введення грошового обігу й не в результаті

декретування їх державою, а як товар, що виконував роль

загального еквівалента. Тобто,

гроші - це особливий товар,

який

стихійно виділився з усіх інших товарів для виконання функції

загального еквівалента.

А виконувати цю роль гроші

могли саме

тому, що вони самі були втіленням людської праці.

З появою грошей весь товарний світ остаточно розколовся на два

полюси: на одному полюсі гроші як втілення суспільної праці, на

другому - всі інші товари як втілення індивідуальної, приватної праці.

В результаті обмін товарів на гроші - це, по суті, визнання

суспільством індивідуальних, приватних затрат праці.