Балакина Р.Т. Кредитная политика коммерческого банка

Подождите немного. Документ загружается.

Федеральное агентство по образованию

Омский государственный университет

им. Ф.М. Достоевского

Р.Т. Балакина

Кредитная политика коммерческого банка

Учебно-практическое пособие

(для студентов специальности 080105.65 «Финансы и кредит»)

Омск – 2009

2

УДК 336.7 (075.8)

ББК 65.262.1я73

Б200

Рекомендовано к изданию

Редакционно-издательским советом ОмГУ

Рецензенты:

д-р эконом. наук, проф ОмГУ Р.Г. Смелик

канд. эконом. наук, доцент ОмГУ И.А. Брюханенко

Балакина Р.Т.

Кредитная политика коммерческого банка: Учебно-практическое пособие

(для студентов специальности 080105.65 «Финансы и кредит») / Р.Т. Балаки-

на. – Омск: Изд-во Ом. гос. ун-та, 2009. – 120 с.

Учебно-практическое пособие является попыткой комплексного изложе-

ния теоретических вопросов кредитной политики коммерческого банка. По-

собие содержит основные положения учебной дисциплины, практические за-

дания разной сложности по основным темам учебной дисциплины «Кредит-

ная политика коммерческого банка», вопросы для самопроверки, список ос-

новной, дополнительной и рекомендуемой литературы. Содержание пособия

позволяет углубить и закрепить практические знания и навыки по формиро-

ванию кредитной политики, организации кредитного процесса, анализу кре-

дитного портфеля и оценке его качества.

Учебно-практическое пособие составлено в соответствии с Государствен-

ным образовательным стандартом специальности 080105.65 «Финансы и

кредит» и предназначено для самостоятельной работы студентов очной, за-

очной и очно-заочной форм обучения.

3

Оглавление

Предисловие ……..……………………………………………………… 4

Учебно-тематический план ……………………………………………… 5

Тема 1. Основы кредитной политики коммерческого банка ……….. 6

Тема 2. Организация кредитного процесса в коммерческом банке …. 22

Тема 3. Сущность кредитного риска …………………………………… 29

Тема 4. Основы управление банковским кредитным риском ………… 36

Тема 5. Методы предупреждения кредитного риска ………………….. 40

Тема 6. Анализ и оценка банковского кредитного риска ……………... 43

Тема 7. Измерение и прогнозирование банковского кредитного риска 50

Тема 8. Минимизация банковского кредитного риска …………………. 59

Тема 9. Страхование банковского кредитного риска …………………… 68

Тематика практических занятий ………………………………………… 71

Практические задания ………………………………………………….... 72

Учебно-методическое обеспечение дисциплины ……………………..... 89

Тематика рефератов ………………………………………………………. 91

Вопросы для самостоятельного изучения ………………………………… 92

4

Предисловие

Учебно-практическое пособие представляет собой учебно-методический

комплекс учебной дисциплины «Кредитная политика коммерческого банка».

Значение учебной дисциплины «Кредитная политика коммерческого

банка» в профессиональной подготовке экономистов по специальности «Фи-

нансы и кредит» определяются значением банковского кредитования в дея-

тельности банка и хозяйствующих субъектов, рядом специфических особен-

ностей организации банковского кредитования, которые должен знать и по-

нимать любой специалист, работающий в сфере экономики. Кредитование -

одно из основных направлений деятельности коммерческих банков, самая

доходная статья банковского бизнеса, основа функционирования банков.

Освоение учебной дисциплины «Кредитная политика коммерческого

банка» осуществляется на основе знаний, полученных при изучении таких

дисциплин, как «Деньги. Кредит. Банки», «Банковское дело», «Финансы

предприятий», «Рынок ценных бумаг», «Организация деятельности Банка

России», «Экономический анализ деятельности коммерческих банков», «Фи-

нансовый менеджмент».

Преподавание дисциплины осуществляется исходя из требований, уста-

новленных в Государственном образовательном стандарте высшего профес-

сионального образования к подготовке специалистов по вопросам кредита,

банков и их роли, рисков банковской деятельности, системы управления бан-

ковским кредитным риском.

Целью курса "Кредитная политика коммерческого банка" является изу-

чение основных категорий, понятий и терминов, раскрывающих сущность

кредитной политики, а также способов ее реализации в условиях российской

и зарубежной банковской практики.

В результате изучения дисциплины студенты должны знать:

- формы и методы использования кредита в современных условиях хо-

зяйствования;

- содержание кредитного потенциала банка и факторы, влияющие на

его уровень;

- сущность кредитной политики, ее цели и задачи, принципы, функции

и виды;

- содержание, структуру и основные элементы кредитной политики

коммерческого банка;

- этапы формирования кредитной политики коммерческого банка;

- сущность, цель и этапы кредитного процесса;

- специфические особенности организации различных видов кредит-

ных операций банка;

- сущность банковского кредитного риска и его место в системе других

рисков банковской деятельности;

- содержание и особенности основных международных и националь-

ных кредитных рейтинговых систем;

- содержание системы управления банковским кредитным риском;

5

- методы управления банковским кредитным риском.

Опираясь на знания, полученные при изучении дисциплины, студенты

должны уметь:

- применять различные методы и способы оценки кредитоспособности

заемщика;

- оценивать кредитный риск конкретной кредитной сделки исходя из

финансового состояния заемщика и качества обеспечения возврата

ссуды;

- анализировать и оценивать качество кредитного портфеля коммерче-

ского банка;

- определять основные недостатки организации кредитного процесса и

направления его оптимизации;

- применять различные методы и способы управлять кредитными рис-

ками на различных этапах кредитного процесса;

- осуществлять основные расчеты при структурировании кредитной

сделки (расчет суммы и срока кредита, процентной ставки).

В процессе изучения дисциплины "Кредитная политика коммерческого

банка" предусматривается чтение лекций, проведение семинарских и

практических занятий, внеаудиторная самостоятельная работа, проме-

жуточное тестирование. Обучение заканчивается итоговым экзаменом.

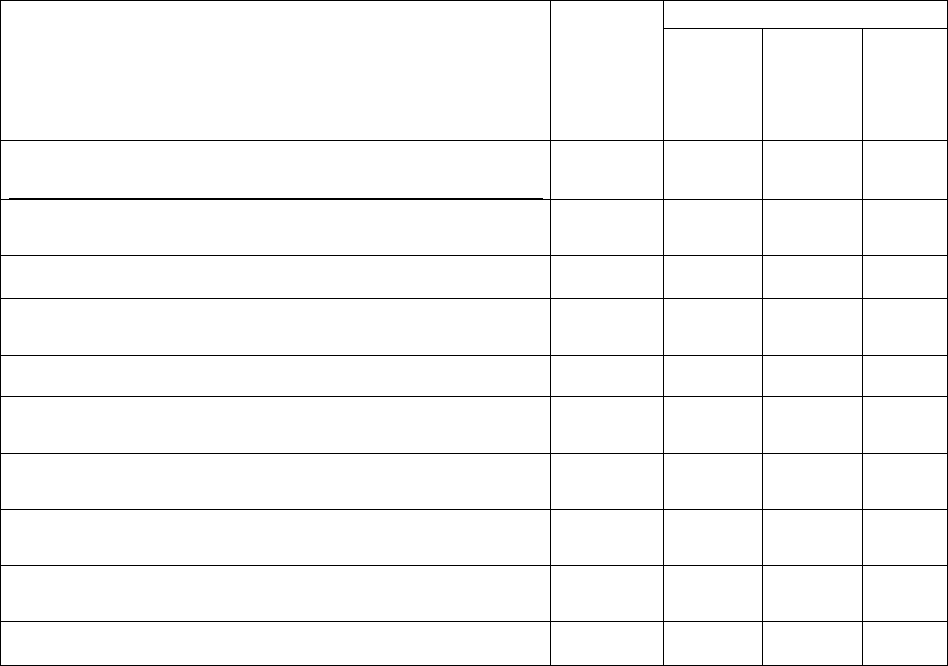

Учебно-тематический план

Содержание курса

«Кредитная политика коммерческого банка»

Всего,

часов

В т.ч. по видам занятий

лек-

ции

Прак-

тич.

заня-

тия

Са-

мост.

рабо-

та

Тема 1. Основы кредитной политики коммерче-

ского банка

12

4

2

6

Тема 2. Организация кредитного процесса в ком-

мерческом банке

16

2

6

8

Тема 3. Сущность кредитного риска.

8

2

2

4

Тема 4. Основы управление банковским кредит-

ным риском

12

4

2

6

Тема 5. Методы предупреждения кредитного риска

8

2

2

4

Тема 6. Анализ и оценка банковского кредитного

риска

12

4

2

6

Тема 7. Измерение и прогнозирование банковского

кредитного риска

8

2

2

4

Тема 8. Минимизация банковского кредитного

риска

12

2

4

6

Тема 9. Страхование банковского кредитного рис-

ка

8

2

2

4

Итого

96

24

24

48

6

Тема 1. Основы кредитной политики коммерческого банка

1. Содержание и классификация кредитных операций коммерческих банков

2. Необходимость кредитной политики банка.

3. Цели и задачи кредитной политики банка.

4. Принципы кредитной политики.

5. Элементы кредитной политики.

6. Функции и роль кредитной политики.

7. Факторы, определяющие кредитную политику.

8. Виды кредитной политики.

9. Границы кредитной политики.

10. Взаимосвязь кредитной политики с другими элементами банковской по-

литики (процентная политика, депозитная политика, политика управления

ликвидностью)

Кредит является порождением экономической системы и вне зависимо-

сти от типа общественно-экономической формации способствует достиже-

нию ее целей. Развитие кредита и совершенствование кредитных отношений

является одной из основных тенденций экономической истории общества.

Кредит возникает в сфере обмена в период разложения первобытных

общин и проявляется как общественное отношение по поводу приобретения

товаров и услуг, отражающее экономические связи в процессе движения

стоимости между экономическими агентами.

В экономической литературе кредит определяется как движение стоимо-

сти на началах возвратности, срочности и платности в целях реализации об-

щественных потребностей.

Внешнее проявление кредита получает свое выражение в ряде форм,

классификация которых представлена в таблице 1.1.

Таблица 1.1.

Классификация форм кредита

Критерий

Формы

Содержание

По форме

ссужен-

ной стои-

мости:

– товарная;

– денежная;

– смешанная (то-

варно-

денежная)

Товарная форма кредита исторически предшествует

его денежной форме. Первыми кредиторами были

субъекты, обладающие излишками предметов по-

требления. В современной практике товарная форма

кредита не является основополагающей и использу-

ется при продаже товаров в рассрочку платежа, при

аренде имущества, прокате вещей.

Денежная форма кредита–наиболее типичная в со-

временной экономике, которая активно используется

государством, экономическими агентами как внутри

страны, так и во внешнем экономическом обороте.

Смешанная форма кредита–форма, которая возникает

при одновременном функционировании кредита в

товарной и денежной формах, то есть когда кредит

был предоставлен в форме товара, а возвращен в де-

7

Критерий

Формы

Содержание

нежной форме или наоборот.

По при-

надлеж-

ности

кредито-

ра:

– гражданская

(частная, лич-

ная);

– коммерческая

(хозяйственная);

– банковская;

– государствен-

ная;

– международная.

Гражданская форма кредита основана на участии в

кредитной сделке в качестве кредитора отдельных

граждан и может носить как денежный, так и товар-

ный характер, применяется во взаимоотношениях со

всяким из других участников кредитных отношений.

Коммерческая форма кредита возникает в результате

отсрочки предприятием-продавцом оплаты товара и

предоставление предприятием-покупателем долгово-

го обязательства исполнить требования продавца по

истечении определенного срока. В современной эко-

номике наиболее точным является понятие "хозяйст-

венная форма кредита", когда предприятие–кредитор

предоставляет кредит не только в товарной, но и в

денежной форме.

Банковская форма кредита–наиболее распространен-

ная платная форма кредита, в рамках которой креди-

ты предоставляются банками. Особенность банка

(аккумуляция денежных средств и финансовый по-

средник) позволяет выдавать кредиты в больших

объемах на разные сроки.

Государственная форма кредита означает выполне-

ние государством роли кредитора и отличается огра-

ниченностью применения, длительным сроком,

большими размерами и необходимостью посредни-

ков (банковская система).

Международная форма кредита вносит изменения не

состав участников кредитной сделки (банки, пред-

приятия, государство и население), а в территориаль-

ные особенности кредитных отношений, так как од-

ной из сторон таких отношений является иностран-

ный субъект.

По целе-

вым по-

требно-

стям за-

емщика:

– производитель-

ная;

– потребитель-

ская.

Производительная форма кредита связана с исполь-

зованием полученных от кредитора средств на цели

производства и обращения, то есть на производи-

тельные цели.

Потребительская форма кредита используется насе-

лением на цели потребления и не направлена на соз-

дание новой стоимости.

Иные кри-

терии:

– прямая и кос-

венная;

– явная и скры-

тая;

– основная (пре-

имущественная)

и дополнитель-

ная;

– прочие.

Прямая форма кредита отражает непосредственное

(без посредников) предоставление кредита заемщику.

Косвенная форма кредита возникает, когда ссуда бе-

рется для кредитования других субъектов.

Явная форма кредита – кредит, предоставляемый на

заранее оговоренные цели. Скрытая форма кредита

возникает в случае использования кредита на цели,

не предусмотренные взаимными обязательствами

сторон. Основная форма кредита – форма, в которой

происходит преимущественное предоставление

средств (в современной экономике–денежная).

8

Для более детальной классификации кредитов используется понятие

"вид кредита", которое определяется следующими наиболее общими при-

знаками:

1. Стадия воспроизводства;

2. Отраслевая направленность;

3. Обеспеченность;

4. Срочность;

5. Платности и так далее.

В зависимости от стадии воспроизводства выделяют следующие виды

кредитов:

кредит на приобретение основных средств;

кредит на пополнение оборотных средств;

кредит на выплату заработной платы и так далее.

По отраслевой направленности существуют промышленный, сельскохо-

зяйственный, торговый и прочие виды кредитов кредит. Отраслевая направ-

ленность кредита часто отражается в материалах государственной статисти-

ки, используется кредиторами.

По обеспеченности кредита, выделяют следующие виды кредита:

1. По характеру обеспечения:

кредиты с прямым обеспечением – кредиты, выданные под кон-

кретные объекты (недвижимость, автотранспорт, иные ценности,

имеющие идентификатор);

кредиты с косвенным обеспечением – кредиты, выданные под

ценность вообще (товары в обороте и переработке).

2. По степени обеспеченности:

кредиты с полным (достаточным) обеспечением – кредиты, обес-

печение по которым не менее суммы кредита и процентов буду-

щих периодов;

кредиты с неполным (недостаточным) обеспечением;

необеспеченные кредиты – бланковые кредиты – кредиты без

обеспечения.

По срочности кредита могут быть следующие виды:

краткосрочные кредиты–кредиты, выдаваемые для покрытия дефи-

цита оборотного капитала (от 3 до 6 месяцев);

среднесрочные кредиты–кредиты, выдаваемые для приобретения ак-

тивной части основного капитала (в РФ – до 1 года, в США – до 8

лет, в Германии – до 6 лет);

долгосрочные – кредиты, выдаваемые для приобретения пассивной

части основного капитала.

По признаку платности кредиты бывают:

платные (дорогие и дешевые) кредиты–кредиты, за пользованием

которым взимается плата (денежные кредиты, часть товарных

кредитов). Дорогие кредиты–кредиты, ставка процента по кото-

рым выше среднерыночной;

9

бесплатные кредиты–кредиты, за пользованием которым плата не

взимается (товарные кредиты, часть денежных кредитов).

Основная форма кредита в рыночной экономике - банковский кредит.

В качестве субъектов банковского кредита выступают: банк как кредитор, а

предприятия, организации, население в качестве заемщика.

Банковский кредит всегда выступает в денежной форме, поэтому объ-

ектом кредитования является денежный капитал. Выступая в денежной фор-

ме, банковский кредит преодолевает ограниченность коммерческого кредита.

Заемщики могут получить кредит практически на любую сумму, любой срок

и использовать полученные средства в любой области хозяйственной дея-

тельности.

Банки предоставляют кредит различным категориям заемщиков:

предприятиям, фирмам, корпорациям, населению, банкам, другим кре-

дитным организациям, а также местным органам власти. В зависимости от

характера деятельности и правового положения клиента банки организуют с

ним свои кредитные отношения.

Банковский кредит, предоставляемый предприятиям и корпорациям,

опосредует воспроизводственный процесс в целом. Банковский кредит насе-

лению предоставляется на различные цели, не связанные с процессом произ-

водства. За счет кредита приобретают жилье, производят капитальный ре-

монт жилых домов, покупают дорогостоящие вещи и т.д.

Банковский кредит местным органам власти предоставляется в случае

кассового разрыва между поступлением доходов в местные бюджеты и вели-

чиной бюджетных расходов. Банковский кредит может предоставляться на

инвестиционные проекты, осуществляемые местными органами. Особой раз-

новидностью банковского кредита является межбанковский кредит, когда

один банк предоставляет кредит другому банку. Банки-кредиторы предостав-

ляют кредиты либо с целью поддержания доходности, либо для регулирова-

ния корреспондентских отношений с другими банками. Часто с предложе-

нием своих ресурсов на межбанковском рынке выступают банки, у которых

на данный момент отсутствуют надежные и доходные сферы вложения сво-

бодных ресурсов. Для банков-заемщиков межбанковские кредиты служат

средством регулирования своей ликвидности, дополнительным источником

денежных ресурсов для расширения доходных вложений.

В условиях административно-командной системы управления эконо-

микой основной формой кредита в России был банковский кредит. Кредит-

ные отношения устанавливались непосредственно между банком и предпри-

ятием. Как правило, это были отношения в рамках одной государственной

формы собственности. Объем кредитных ресурсов и их размещение устанав-

ливались в централизованном порядке и носили плановый характер.

Банковский кредит в России в современных условиях по своему эконо-

мическому содержанию приближается к подобному кредиту в странах с раз-

витой рыночной экономикой. Основными критериями предоставления кре-

дита стали для банка степень риска, ликвидность и доходность кредитных

операций. В связи с этим банки уделяют большое внимание анализу кредито-

10

способности своих клиентов, эффективности и окупаемости кредитуемых

мероприятий. Возросло значение, и расширились формы обеспечения воз-

вратности банковских ссуд.

Элементами кредита являются субъекты (кредитор, заемщик) и объ-

ект передачи – ссужаемая стоимость (деньги, товары или прочие ценности).

Между субъектами кредита возникают кредитные отношения–

отношения по поводу движения ссужаемой стоимости, обеспечивающих

имущественную ответственность и единство интересов между субъектами.

Кредитные отношения являются основой кредитной системы, которая

представляет собой совокупность следующих элементов, взаимодействую-

щих между собой:

1. Кредит (виды, формы и методы предоставления: единовременно,

частями);

2. Кредитные институты (регулирующие и функционирующие);

3. Система кредитования.

Банковское кредитование предприятий и других организационно-

правовых структур на производственные и социальные нужды осуществляет-

ся при строгом соблюдении принципов кредитования. Последние представ-

ляют собой основу, главный элемент системы кредитования, поскольку от-

ражают сущность и содержание кредита, а также требования объективных

экономических законов, в том числе и в области кредитных отношений.

К принципам кредитования относятся: срочность возврата, диффе-

ренцированность, обеспеченность, платность и целевой характер выдачи ссу-

ды.

Возвратность является той особенностью, которая отличает кредит как

экономическую категорию от других экономических категорий товарно-

денежных отношений. Без возвратности кредит не может существовать. Воз-

вратность является неотъемлемой чертой кредита, его атрибутом.

Срочность кредитования представляет собой необходимую форму дос-

тижения возвратности кредита. Принцип срочности означает, что кредит

должен быть не просто возвращен, а возвращен в строго определенный срок,

т. е. в нем находит конкретное выражение фактор времени. И, следовательно,

срочность есть временная определенность возвратности кредита. Срок кре-

дитования является предельным временем нахождения ссуженных средств в

хозяйстве заемщика

С принципом срочности возврата кредита очень тесно связаны два дру-

гих принципа кредитования, такие, как дифференцированность и обеспечен-

ность.

Дифференцированностъ кредитования означает, что коммерческие

банки не должны однозначно подходить к вопросу о выдаче кредита своим

клиентам, претендующим на его получение. Кредит должен предоставляться

только тем хозорганам, которые в состоянии его своевременно вернуть. По-

этому дифференциация кредитования должна осуществляться на основе по-

казателей кредитоспособности, под которой понимается финансовое состоя-

ние предприятия, дающее уверенность в способности и готовности заемщика