Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

321

Розділ 8. Оцінка вартості бізнесу

8.2. Методи оцінювання вартості бізнесу

Основні питання:

Особливості оцінки залежно від цілей;

Витратний (майновий) підхід для оцінки бізнесу;

Доходний підхід;

Порівняльний підхід;

Мультиплікатори оцінки вартості бізнесу.

Оцінювання бізнесу, як і будь-якого іншого об’єкту оцінки, може виконуватись за

вже відомими витратним (майновим), результатним (дохідним) та порівняльним під-

ходами, але вибір методів за вказаними підходами залежить вже не тільки від виду

об’єкта та зовнішніх умов, але й від особливостей оцінки бізнесу в залежності від

цілей. Такий вибір утруднюється тим, що бізнес — більш складний об’єкт оцінки, ніж

підприємство, майновий комплекс або окремі види майна. Він має більше різновидів

та зовнішніх зв’язків, ніж елементи, що його складають. Стандарт № 3 не заперечує

можливості використання інших методів оцінки, коли це не стосується цілісного май-

нового комплексу підприємства державної власності, що приватизується, або вміщує

частку державної власності. Таким чином, хоча законодавство з оцінки не визначає

бізнес об’єктом оцінки, воно не забороняє оцінювати додаткові властивості об’єкту

недержавної форми власності, які за ознаками корисності додають йому вартості та

перетворюють таку оцінку в оцінювання бізнесу цілком (у складі цілісного майново-

го комплексу, якщо він існує, майнових та господарчих прав які надає підприємство,

якщо воно створюється, репутації, сталих ринкових зв’язків у сфері збуту та постачан-

ня, сталих зв’язків та джерел інформації у владних структурах, якщо такі мають місце).

В країнах з розвинутим фондовим ринком, де оцінювання бізнесу є загальновиз-

наним процесом поряд з оцінкою інших об’єктів, індикатором для визначення почат-

кової вартості пропозиції при укладанні угоди купівлі-продажу компанії звичайно

слугує біржове котирування акцій, яке множиться на кількість емітованих акцій.

Остаточна вартість за угодою залежить від розмірів контрольного пакету й ви-

значається в процесі переговорів сторін. В Україні такий метод комбінування резуль-

татного та порівняльного підходів не має широкого розповсюдження, оскільки на

відкритому фондовому ринку котируються акції лише декількох найбільших компа-

ній, що функціонують переважно не у сфері виробництва. Тому оцінка українського

малого та середнього неакціонерного бізнесу найчастіше базується на традиційних

підходах, особливості яких розглянуті у попередньому розділі. Тому, хоча деякі осо-

бливості алгоритму розрахунків та застосування окремих вже відомих методів бу-

дуть розглянуті в даному розділі, головна увага у наступному матеріалі приділяється

вибору методів оцінки за їх перевагами, недоліками та особливостями у ході оцінки

різноманітних видів бізнесу та за відмінностями цілей оцінки.

Необхідність оцінки вартості бізнесу виникає найчастіше у наступних випадках:

1. При укладанні угоди купівлі-продажу бізнесу в цілому з можливістю виділення

окремої фірми, підприємства, майнового комплексу.

Визначення такої ринкової вартості (ціни) наведено в міжнародних стандартах

оцінки: «ринкова вартість є розрахунковою величиною — грошовою сумою, за якою

322

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

майно повинне переходити з рук у руки на дату оцінки між добровільним покупцем

і добровільним продавцем у результаті комерційної угоди після адекватного марке-

тингу, при цьому покладається, що кожна зі сторін діяла компетентно, помірковано й

без примуса» [115, 117, 191]. Виходячи з даного визначення, ринкова ціна бізнесу при

угоді купівлі-продажу формується в результаті взаємодії ціни попиту й ціни пропо-

зиції та підлягає уточненню у ході обговорення, при якому визначаються елементи,

які не мали відображення у бухгалтерській звітності, але надавали певні фінансові

результати у ході реалізації бізнес-процесів. Ціну попиту визначає корисність фірми

для покупця, а ціну пропозиції — витрати на відтворення аналогічного підприємства

для продавця.

У світовій практиці часто відбуваються угоди по купівлі-продажу не всього під-

приємства, а його частини. У цьому випадку продажна ціна окремої частки залежить

не тільки від вартості продаваної частини активу, але й від тих прав, які надає во-

лодіння даною часткою новому власникові. Наприклад, якщо це контрольний пакет

акцій підприємства, то його ринкова ціна буде значно вище неконтрольного пакета.

2. При злитті й поглинанні фірм.

При злиттях ринкова ціна також формується в результаті взаємодії цін попиту

та пропозиції, при поглинанні — у результаті боротьби між конкурентами, коли ціна

об’єкту, що поглинається, обмежується мінімумом, який дозволяє антимонопольне

законодавство країни. Нерідкі випадки поглинання не всієї фірми, а окремих її час-

тин або активів. Ці випадки мають свої особливості оцінки, які повинні враховува-

тись при виборі метода.

3. При визначенні податку на майно, асоційоване з бізнесом, виконується згідно

законодавству, якщо цей податок включено до податкового кодексу окремо від по-

датку на землю.

4. При встановленні вартості майна, асоційованого з бізнесом, яке підлягає амор-

тизації, та для визначення сум, які при цьому виключаються зі складу оподатковано-

го прибутку. Оскільки держава зацікавлена у розмірах податку, законодавство регла-

ментує методи визначення вказаної вартості незалежними оцінювачами.

4. При страхуванні майна, фірми, підприємства, бізнесу цілком.

При страхуванні визначається страхова вартість об’єкту шляхом встановлення

розміру виплат згідно страхової угоді за умови настання страхової події — втрати або

ушкодження застрахованих об’єктів, повної або часткової втрати вартості бізнесу

цілком. Для цього використовуються такі поняття, як відбудовна вартість і вартість

заміщення. Відбудовна вартість — поточні витрати, необхідні на відновлення точної

копії всіх активів підприємства, або створення аналогічного бізнесу. Вартість замі-

щення визначається як величина витрат на заміщення даного активу, бізнесу іншим

того ж виду й стану й здатного так само задовольнити користувача.

5. При забезпеченні кредитної лінії.

Оцінка бізнесу потребується також для визначення величини заставного забез-

печення кредитної лінії, при цьому заставна вартість приймається лише для його

активів, зафіксованих балансом. В усьому іншому така оцінка повинна відповідати

ринковій вартості цього бізнесу, яку кредитор може одержати, продавши заставу у

випадку неплатоспроможності власника, на торгах з нагоди банкрутства позичаль-

ника.

6. При розробці інвестиційного проекту.

323

Розділ 8. Оцінка вартості бізнесу

Відповідно до міжнародних стандартів оцінки, «інвестиційна вартість —

суб’єктивне поняття, що співвідносить конкретний об’єкт власності з конкретним

інвестором або групою інвесторів, що мають певні цілі й (або) критерії інвестування»

[115, 117]. Інакше кажучи, інвестиційна вартість — здатність інвестицій приносити

дохід або віддачу і є характеристикою інвестиційного проекту, й розраховується від-

повідними методами співставлення очікуваних втрат та результатів. За Національ-

ним Стандартом № 1 «інвестиційна вартість — вартість, визначена з урахуванням

конкретних умов, вимог та мети інвестування в об’єкт оцінки» [19].

7. Ліквідація бізнесу.

Якщо бізнес ліквідується частково або повністю, і має бути розпродаж його акти-

вів окремо, то визначається ліквідаційна вартість його майнового комплексу, відпо-

відно положень Національного стандарту №3. Вона являє собою грошову суму, що

реально може бути отримана від продажу фірми в строки, занадто короткі для прове-

дення адекватного маркетингу відповідно до визначення ринкової вартості. Тому що

при змушеному продажі підприємства виникають витрати по ліквідації (комісійні й

поточні витрати, юридичні послуги й т.п.), то ліквідаційна вартість розглядається як

залишок від реалізації за винятком ліквідаційних витрат.

Витратний (майновий) підхід для оцінки бізнесу іноді визначають також як

оцінку на основі активів. Згідно даному підходу вартість бізнесу визначається сумою

витрат на його відтворення або заміщення з урахуванням фізичного й морального

зношування. Цей підхід, розглянутий раніше відносно окремих елементів бізнесу

(ЦМК, нерухомість, машини та обладнання, НА таке інше), стосовно бізнесу в ці-

лому має деякі відмінності та обмеження. Обмеження щодо використання підходу

до оцінки бізнесу в цілому у першу чергу стосуються оцінки нематеріальних акти-

вів у його складі, витрати на створення яких, як правило, не можливо співставити

з результатами їх використання. Наприклад, витрати на розробку програмного за-

безпечення визначаються вартістю зафіксованого машинного часу задіяної обчис-

лювальної техніки, заробітною платнею розробників, вартістю розхідних матеріалів,

інформації, отриманої з Інтернету. Всі ці витрати, як правило, набагато менші ніж

результати від використання створеної програми. Практично не піддаються оцінці

за вказаним підходом інші нематеріальні об’єкти, які найчастіше можливо оцінити

лише за результатом. До цих нематеріальних об’єктів відносяться торговий знак, тор-

гова марка, гудвіл, оцінка яких взагалі базується на суб’єктивних припущеннях екс-

пертів і спирається, головним чином, на результатний підхід.

За вказаними обмеженнями витратний підхід може застосовуватись при оцінці

бізнесу в наступних випадках:

— оцінюваний бізнес базується, головним чином, на матеріальних активах, та

активи переважно ліквідні (готова продукція, що користується попитом, де-

фіцитна сировина, матеріали, комплектуючи, автотранспорт тощо);

— оцінюється зовсім новий бізнес;

— бізнес ліквідується за несприятливими обставинами.

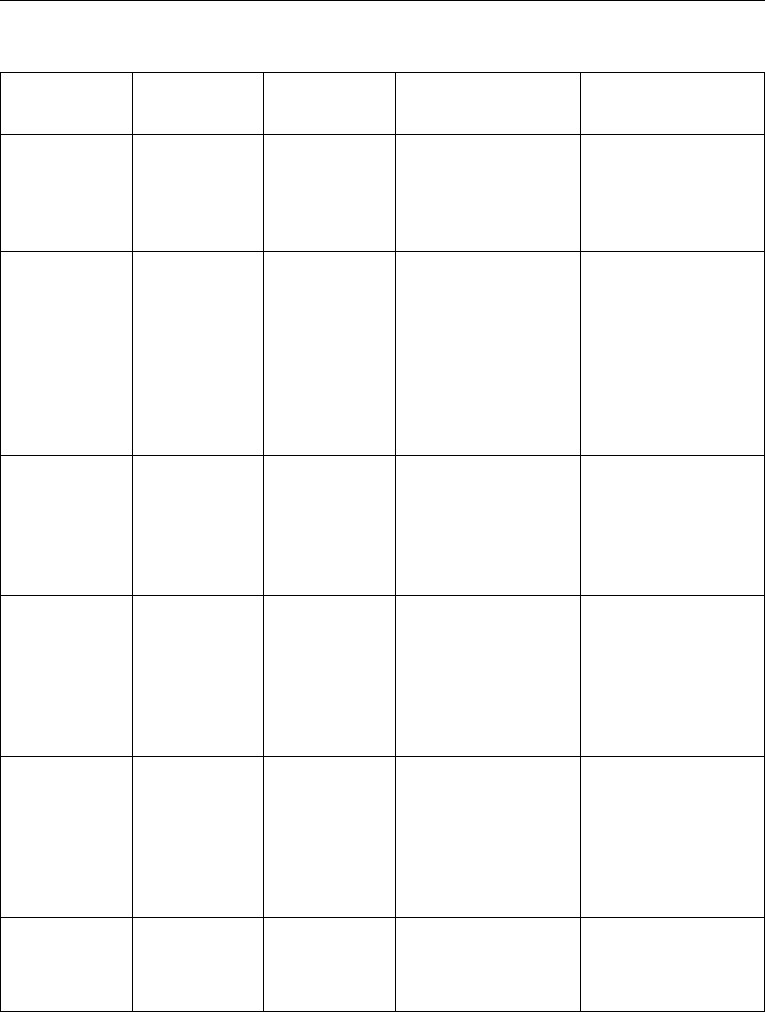

З наведеного переліку можна зробити висновок, що застосування витратного під-

ходу до оцінки бізнесу (табл. 8.1) доцільне, коли бізнес або ще не отримав, або вже

втратив ті властивості, які й відрізняють його від майна, на якому він базується, або

має такий характер, що ці відмінності ніколи не проявляться. Найчастіше перелік

вміщує наступні методи:

324

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Таблиця 8.1

Витратний (майновий) підхід до оцінки вартості бізнесу

Метод

Умови

застосування

Переваги Недоліки

Сфери

застосування

Чистої балан-

сової вартості

Наявність

інформації,

низькі темпи

інфляції

Простий у за-

стосуванні

Не відображає при-

бутковості бізнесу,

оцінка не завжди

відповідає ринковій

вартості

Оцінка нового та

збиткового бізнесу,

перерозподіл бізнесу

Скоригованої

балансової

вартості

Наявність

інформації

Простий у

застосуванні,

враховує тем-

пи інфляції,

діє в умовах

невизначенос-

ті ринку

Не відображає при-

бутковості бізнесу,

оцінка не завжди

відповідає ринковій

вартості. Складний в

умовах недостатньої

інформації, потре-

бує індивідуальної

оцінки об’єктів

Оцінка залишкових

активів, забезпечен-

ня застави, іпотеч-

ного кредитування,

страхування майна,

оцінка збиткового

бізнесу

Чистої рин-

кової вартості

активів

Наявність

інформації,

низькі темпи

інфляції

Відображує

ринкову ціну

активів бізне-

су з невели-

кою долею НА

Не відображає при-

бутковість бізнесу,

не враховує вартості

нематеріальних

об’єктів, не прийня-

тих на баланс

Оцінка нового та

збиткового бізнесу,

бізнесу із значною

часткою нерухоміс-

тю (готелі, склади,

офіси)

Вартості за-

міщення

Наявність

інформації,

низькі темпи

інфляції

Простий у за-

стосуванні

Не відображає при-

бутковість бізнесу,

не враховує вартості

нематеріальних

об’єктів, не прийня-

тих на баланс

Оцінка залишкових

активів, забезпечен-

ня застави, іпотеч-

ного кредитування,

страхування майна,

оцінка збиткового

бізнесу

Відбудовної

вартості

Наявність

інформації,

низькі темпи

інфляції

Відображує

ринкову ціну

активів, вра-

ховує вартість

НА

Не відображає при-

бутковості бізнесу;

та потенціалу його

розвитку

Оцінка залишкових

активів, забезпечен-

ня застави, іпотеч-

ного кредитування,

страхування майна,

оцінка збиткового

бізнесу

Ліквідаційної

вартості

Прискорена

або примусова

ліквідація

Простий у за-

стосуванні

Не враховує еконо-

мічних інтересів

власника

Термінова ліквіда-

ція бізнесу, продаж

майна, погашення

зобов’язань

1. Метод чистої балансової вартості — найбільш простий метод оцінки активів.

Щоб одержати чисту балансову вартість активів, зі значення валюти балансу відні-

мають всі короткострокові й довгострокові зобов’язання фірми. У підсумку визнача-

ється вартість власного капіталу, тобто значення чистої балансової вартості активів.

325

Розділ 8. Оцінка вартості бізнесу

2. Метод скоригованої балансової вартості (аналог методу чистих активів) — вдо-

сконалений метод оцінки бізнесу, який враховує результат переоцінки залишкової

вартості активів за коефіцієнтом інфляції. При визначенні вартості бізнесу прова-

диться переоцінка її активів із введенням отриманого результату з одночасним коре-

гуванням пасивів на резерв переоцінки.

3. Метод вартості заміщення надає оцінку бізнесу, виходячи з витрат на повне

заміщення її активів при збереженні його профілю. Метод орієнтований тільки на

оцінку матеріальних активів і прийнятний для капіталомістких форм бізнесу.

4. Метод відбудовної вартості є різновидом методу вартості заміщення. Його ви-

користання передбачає визначення витрат, необхідних для створення точної копії

оцінюваного бізнесу, як відбудовної вартості оцінюваного об’єкта. На відміну від по-

переднього, цей метод ураховує вартість нематеріальних активів, таких як авторські

права, патенти, комп’ютерні програми, але не може врахувати вартість нематеріаль-

них об’єктів, не визнаних активами.

5. Метод ліквідаційної вартості використовується у випадку, коли бізнес згор-

тається, припиняється виконання операцій, розпродаються активи й погашаються

зобов’язання. Метод дає нижчу межу оцінки вартості не бізнесу, а лише окремих еле-

ментів майна, на якому він базувався.

Іноді в літературі зустрічаються інші найменування одних і тих самих методів, як

от «простий балансовий», «регулювання балансу», «нагромадження активів» [174].

Приватизаційні процеси в Україні виконуються переважно витратними методами,

при чому найчастіше використовують різновиди методів оцінки, побудовані на ви-

значенні вартості активів [105, 134, 141]:

Метод чистих активів (метод скоригованої балансової вартості за наведеною

вище класифікацією), за яким активи балансу, включаючи нематеріальні активи,

приводяться переоцінкою до ринкової вартості шляхом застосування відповідного

коефіцієнту за наступним вирахуванням поточної вартості існуючих зобов’язань:

()( )

ча а з н о mn a нв дз пз з

ВВВВВV kВВВ k=−= ++ ×− + + ×

, (8.1)

де В

ча

— вартість чистих активів підприємства;

В

а

— сумарна ринкова вартість активів;

В

з

— сумарна вартість зобов’язань;

В

н

— вартість необоротних активів;

В

о

— вартість оборотних активів;

V

мп

— витрати майбутнього періоду (непоточні);

В

нв

— вартість забезпечення наступних платежів;

В

дз

— довгострокові зобов’язання;

В

пз

— поточні зобов’язання;

k

а

— коефіцієнт приведення активів до ринкової вартості;

k

з

— коефіцієнт приведення зобов’язань до ринкової вартості.

Введення коригуючих коефіцієнтів приведення до ринкової вартості пояснюєть-

ся тим, що в умовах довготривалої кризи, а також внаслідок багаторазової індексації

та переоцінки майна балансова вартість активів значно відрізняється від ринкової.

Якщо вартість майна та зобов’язань незначно відрізняється від ринкової, коефіцієнти

дорівнюються одиниці. Наведений алгоритм відповідає вимогам Методики № 1891

оцінки вартості майна в ході приватизації [26]. Навіть за коригуванням вартості, оцінка

326

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

діючого бізнесу таким методом не забезпечує належного обґрунтування, оскільки

не має надійної методики визначення вказаних коефіцієнтів (k

а

, k

з

). Однак, в умовах

незавершеного становлення ринкових відносин, цей метод використовується доволі

часто завдяки порівняній простоті застосування.

Метод ліквідаційної вартості, згідно якому чистий виторг, одержуваний після

ліквідації активів й виплат заборгованості, приводиться до поточної вартості, і який

застосовується, переважно, при швидкій ліквідації бізнесу або банкрутстві власника.

За цим методом визначається [105, 134, 139]:

— упорядкована ліквідаційна вартість, за якою експозиція активів не обмеж-

ується часом та обставинами, що сприяє отриманню адекватної ринкової ціни;

— примусова ліквідаційна вартість, що встановлюється за рішенням суду шля-

хом роздільного розпродажу майна з аукціону;

— ліквідаційна вартість припинення існування активів, визначення якої зводить-

ся до визначення залишкової вартості об’єктів, що знаходяться в робочому

стані, та металобрухту за винятком витрат на утилізацію. Така оцінка мож-

лива лише при умові, що виробнича база бізнесу розміщувалася на орендо-

ваній ділянці, інакше земля, як діючий актив, буде реалізована у загальному

порядку, і вартість її потрібно буде визначати згідно відповідної методики за

принципом найкращого використання.

У будь-якому разі метод ліквідаційної вартості не можна застосувати до діючого

бізнесу. Він стосується лише майна, на якому цей бізнес було засновано, й негативне

значення ліквідаційної вартості бізнесу можливе лише коли до нього не було приєд-

нано землі (або вона зіпсована, як от за наслідками Чорнобильської катастрофи), та

рештки не покривають витрат на їх утилізацію.

Доходний підхід (результатний) традиційно представляють такі основні групи

методів оцінки:

Методи капіталізації доходів від бізнесу. Застосовуються, якщо в періоді, за який

буде визначатися розмір доходу, не очікується його значних відхилень від сучасного

(або базового) рівня.

Методи дисконтування грошових потоків. Дана група методів враховує зміну гро-

шового потоку з часом, якщо характер вказаних змін відомий. Так, наприклад, якщо

протягом періоду, на який прогнозується розмір грошового потоку, оцінюване майно

буде потребувати певного ремонту або вдосконалення для забезпечення дієздатності,

то ці витрати повинні враховуватись як відхилення від звичайного рівня. Якщо вка-

зані вдосконалення можуть підвищити доход, це теж повинно враховуватись.

Методи врахування надлишкового доходу (моделювання надприбутку). Такі

методи застосовуються лише для оцінки бізнесу, як цілісного об’єкту оцінки, який

за рахунок гудвілу, відомої товарної марки, певного контракту чи випереджальних

технологій надає прибуток вище, ніж його рівень у середньому по галузі. Методи вра-

хування надлишкового доходу не застосовуються до складових елементів бізнесу (ці-

лісних майнових комплексів, окремих підприємств даного бізнесу, окремих активів),

якщо ці елементи не можуть бути виділені в самостійні об’єкти оцінки, як інший вид

бізнесу, який може оцінюватись за даним підходом окремо.

Взагалі, згідно доходному підходу до оцінки бізнесу, надлишкове майно, яке не

забезпечує в його складі прибутків, може бути оцінено та реалізовано окремо. Таке

майно виділяється із загальної оцінки й розпродується виходячи з його залишкової

327

Розділ 8. Оцінка вартості бізнесу

вартості з урахуванням зносу та витрат на демонтаж й підготовку. Слід враховувати,

що за відмінностями національного законодавства різних країн та у різні часи опо-

датковуватись може як доход, так і прибуток. Крім того, визначення доходу (як от

«валовий доход» в Українському податковому законодавстві, який за фактом являє

собою валову виручку від усіх видів діяльності) неоднозначне і відображує специфі-

ку сфери застосування. Виходячи з цього, методи оцінки за доходним підходом мо-

жуть будуватися на врахуванні прибутку, доходу або іншого результату, який надалі

обозначатиметься як доход. Стосовно оціночної діяльності в Україні цей показник

звичайно визначається як чистий прибуток.

Доходний підхід повинен враховувати як результати бізнес процесів (доход або

прибуток, збитки, нульовий результат), так і майбутні або існуючі доходи (прибутки)

від приєднаних до бізнесу (асоційованих) нематеріальних об’єктів, таких як гудвіл,

торгова марка, торговий знак. На відміну від витратного підходу, вказані об’єкти по-

винні оцінюватись згідно доходу, який вони додатково додають, незважаючи на те,

що можуть бути не зафіксовані в балансі підприємства, на основі якого існує бізнес.

Як відомо, для включення в баланс та визнання нематеріальних об’єктів актива-

ми потрібно відповідне обґрунтування, яке бухгалтерський та податковий облік не

завжди визнає достатнім. При продажі об’єктів бізнесу такого обґрунтування може

бути достатньо для оцінки. В такому випадку повніше враховуються інтереси про-

давця та бажання покупця придбати саме цей бізнес, який може багато важити для

нього в силу причин, які не відображуються за витратним підходом. Це можуть бути

проекти розвитку покупця, його плани щодо збільшення своєї частки ринку, необ-

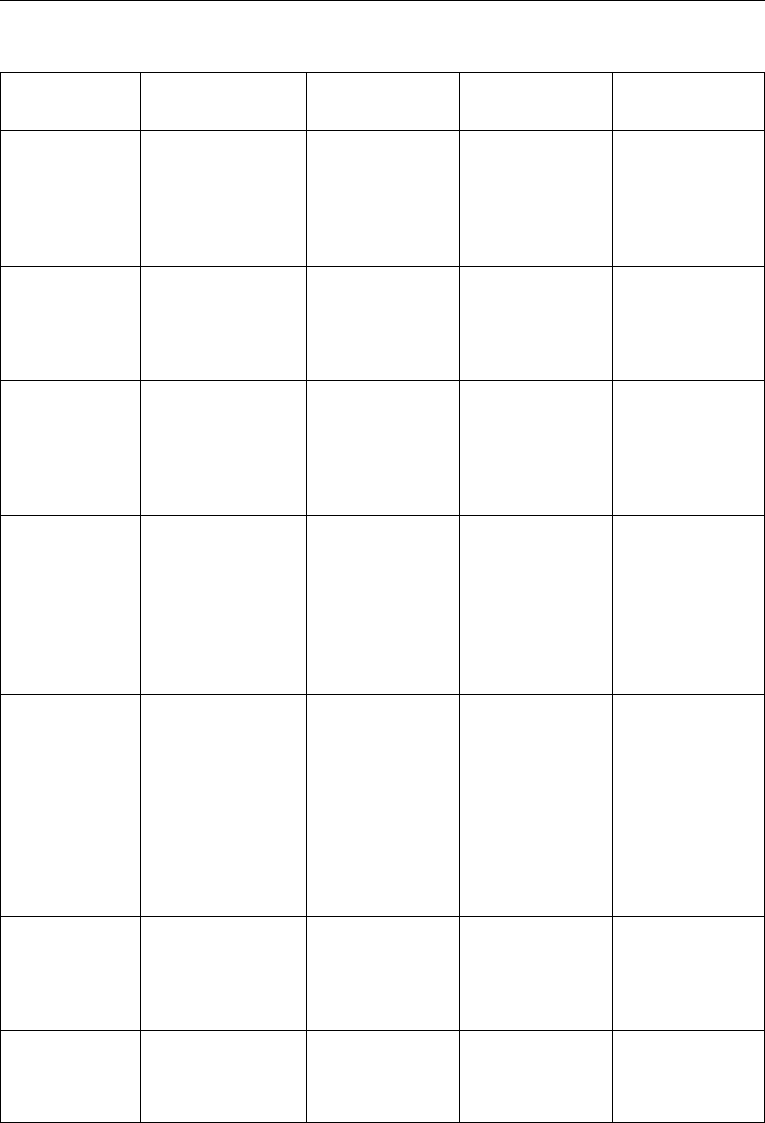

хідність позбутись конкуренції тощо. Найчастіше виділяють вже знайомі нам методи

результатного підходу, які застосовувались до окремих елементів бізнесу (табл. 8.2).

Нагадуємо, що за Українським законодавством при визначенні бази оподаткування

використовуються терміни валовий доход, валовий прибуток, які не відповідають

термінології в оціночній діяльності. Ці терміни відрізняються від наведеного за та-

блицею, оскільки останній використовується у значенні чистого прибутку після опо-

даткування або за значенням графи «прибуток» форми № 2 балансу.

Метод капіталізації чистого доходу (метод прямої капіталізації), за яким визна-

чається поточна вартість бізнесу застосуванням норми капіталізації або відповідного

мультиплікатору до потоку доходу (прибутку) [94].

Його застосовують за умови, що прибуток надходить в базовому періоді і буде

надходити впродовж прогнозного періоду рівномірно, або визначити можливі зміни

з потрібною достовірністю немає можливості:

б

n

ЧП

В

R

=

, (8.2)

де В

б

— вартість бізнесу;

ЧП — чистий прибуток;

R

п

— норма очікуваного прибутку від бізнесу, як норма капіталізації.

Цей метод вважається окремим випадком методів дисконтування грошових по-

токів [105].

2. Метод мультиплікативної капіталізації — різновид методу капіталізації чисто-

го доходу, за яким поточна вартість бізнесу визначається шляхом застосування до

потоку доходу не норми капіталізації, а відповідного мультиплікатора, що є зразком

сумісного застосування результатного та порівняльного підходів.

328

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Таблиця 8.2

Доходний (результатний) підхід до оцінки вартості бізнесу

Назва методу

Умови

застосування

Переваги Недоліки

Сфера

застосування

Капіталізації

чистого доходу

Незмінний потік

доходу

Відображує

майбутній до-

хід; простота та

гнучкість при

відображенні

умов продажу

Оцінка несе

елементи

суб’єктивного

підходу

Купівля-продаж,

обґрунтування

інвестиційних

проектів

Мультипліка-

тивної капіта-

лізації

Доход постійний,

діяльність незмін-

на. мультипліка-

тор має достатнє

обґрунтування

Простота за-

стосування та

забезпеченість

інформацією

Неможливість

оцінки збитково-

го бізнесу

Визначення

застави, розміру

податку, страхо-

вої суми

Капіталізації

дивідендів

Акції котируються

на ринку, анало-

гом приймається

відкритий бізнес,

наявність аналога

— ВАТ

Відображує

майбутній дохід;

вихідні дані у

відкритому до-

ступі

Оцінка несе

елементи

суб’єктивного

підходу

Купівля-продаж,

обґрунтування

інвестиційних

проектів

Дисконтування

грошового по-

току

Для будь-якого

бізнесу

Універсальний

метод, що до-

зволяє врахувати

потенціал роз-

витку

Оцінка несе

елементи

суб’єктивного

підходу до

визначення гро-

шового потоку

та коефіцієнта

дисконтування

Будь яка оцінка

бізнесу, або

окремих його

складових

Капіталізації

надлишкового

доходу

Бізнес має такі

приєднані еле-

менти, як гудвіл,

відома торгова

марка, знак, або

надлишковий

доход є наслід-

ком отримання

певного контракту

і нестійкий

Відображує

майбутній дохід

з врахуванням

приєднаних

нематеріальних

об’єктів

Лише для

бізнесу, який

дає надлишкові

прибутки

Будь яка оцінка

вказаного бізне-

су, або окремих

приєднаних

нематеріальних

об’єктів

Економічної

доданої варто-

сті

Змінність потоків

доданої вартості та

наявність витрат

на майбутній роз-

виток

Відображує май-

бутній дохід від

нематеріальних

об’єктів

Заснований

на спрощених

моделях бізнес

процесу

Бізнес в розви-

тку

Едвардса-Бел-

ла-Ольсона

Наявність та

зменшення над-

прибутку

Відображує тен-

денції зменшен-

ня надприбутку

Не придатний

для інших випад-

ків отримання

доходу

Бізнес на стадії

максимуму над-

прибутку

329

Розділ 8. Оцінка вартості бізнесу

3. Метод капіталізації дивідендів звичайно застосовується для оцінки акціонер-

ного бізнесу, в якому акції котируються на фондовому ринку.

Якщо акції компанії не знаходяться у відкритому продажу, визначається аналог,

акції якого перебувають у відкритому продажі і можуть слугувати для порівняння з

послідуючим статистичним дослідженням фондового ринку та визначенням серед-

нього рівня дивідендів, які виплачуються на акцію за аналогами:

д

б

a

П

В

R

=

, (8.3)

де П

д

— потенційний розмір частки прибутку для виплати дивідендів;

R

а

— норма виплати дивідендів на акцію.

4. Метод дисконтування грошового потоку є найбільш поширеним методом до-

ходного (результатного) підходу. Цей метод дозволяє врахувати потенціал розвитку

бізнесу. Дисконтується або чистий доход, або грошовий потік. Грошовий потік визна-

чається у вигляді балансу між надходженням коштів (чистого доходу плюс амортиза-

ція) і їхнім відтоком (приріст чистого оборотного капіталу й капітальних вкладень).

Річний чистий оборотний капітал визначається як різниця між поточними активами

й поточними пасивами.

Методи дисконтування широко відомі і вивчаються у кількох дисциплінах еконо-

мічного циклу. Тому в даному розділі ми лише нагадаємо, що алгоритм розрахунку

вартості об’єкта (бізнесу, підприємства) за допомогою вказаних методів, має загаль-

ний вигляд:

.ппн

бДГПДГП

ВВ В=+

(8.4)

або

1

(1 )

n

і

бп

і

i

Гп

ВВ

r

=

=+

+

∑

, (8.5)

де В

б

— вартість бізнесу (або підприємства);

В

п

ДГП

— вартість дисконтованих грошових потоків на протязі періоду їх прогноз-

ного надходження;

В

п.н

ДГП

, — вартість дисконтованих грошових потоків по припиненні їх прогнозного

надходження, або В

п

— «подовжена вартість» [18, 105];

Гп

і

— грошовий потік і-го прогнозного року;

п — кількість років періоду прогнозного надходження доходів.

Якщо виходити з того, що кожен із методів результатного підходу враховує осо-

бливі умови оцінки об’єкту, вони навіть теоретично не можуть давати однакового

результату, хоча з цього приводу існує й інша думка [105, 108]. За практикою, узго-

дження результатів оцінки навіть одним методом, але різними оцінювачами, є одним

із найболючіших питань оціночної діяльності, оскільки результати не співпадають

практично ніколи.

Обраний метод реалізується за тими умовами та етапами, які характерні для його

застосування відносно окремих об’єктів оцінки (бізнесу, підприємства): розрахунок

прогнозних показників на ряд років; вибір норми дисконтування; вибір норми дис-

контування на кожний рік; визначення поточної вартості майбутніх надходжень; ви-

значення підсумку доданням до поточної вартості майбутніх надходжень та залишко-

вої вартості активів за винятком зобов’язань.

330

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

5. Метод капіталізації надлишкового доходу (прибутку) використовує у якості

бази не грошові потоки, а змодельовану величину економічної доданої вартості, як

результату діяльності підприємства, і бухгалтерську вартість всіх активів або власно-

го капіталу [103, 105]. Слід врахувати, що існує не єдина трактовка доданої вартості

(наприклад, як сума прибутку та заробітної плати), і в цьому випадку розглядається

додана вартість без врахування заробітної плати.

6. Метод економічної доданої вартості (EVA — Economic Value Added) [18, 105],

за яким при визначенні вартості, яка створюється підприємством, враховуються не

тільки витрати, які фіксуються за бухгалтерським обліком, але й альтернативні ви-

трати на залучення капіталу, інвестованого в бізнес. Економічна додана вартість ви-

значається формулою [103, 105, 108, 146, 154]:

()ЕДВ РА СВК К=− ×

(8.6)

або

(1 )ЕДВ П ПП СВК К=×− − ×

, (8.7)

де ЕДВ — економічна додана вартість (EVA);

PA — рентабельність активів (усього капіталу);

К — інвестований капітал (вартість активів підприємства);

П — прибуток до виплати процентів по зобов’язанням і до виплати податків;

ПП — ставка податку на прибуток;

СВК — ставка видатків на інвестований капітал.

Метод засновано на тому, що додана вартість зростає, якщо бізнес збільшує свою

вартість, і навпаки. При чому, ринкова вартість продажу бізнесу не завжди змінюєть-

ся відповідно, але відображує тенденцію зміни доданої вартості.

Для розрахунку вартості бізнесу, підприємства методом економічної доданої вар-

тості необхідно визначити поточну вартість потоків доданої вартості за кожний про-

гнозний період і врахувати вже здійснені вкладення капіталу:

1

(1 )

n

і

і

i

ЕДВ

ВП К

СВК

=

=+

+

∑

. (8.8)

Даний метод також потребує коректування фінансової звітності з метою її акту-

алізації (надання адекватності ринковим оцінкам) та врахування витрат та результа-

тів втілення потенціалу розвитку.

7. Метод Едвардса-Белла-Ольсона (ЕВО — Edwards-Bell-Ohlson valuation model),

за яким вартість бізнесу визначається співвідношенням активів та прибутку, який

перевищує звичайну віддачу даного виду активів.

Для прогнозування суми очікуваного «надприбутку» застосовується принцип ди-

наміки розсіювання інформації, за яким на вільному ринку «надприбутки», що генеру-

ються активами підприємства, мають стійку тенденцію зменшення до рівня загальних,

яка визначається коефіцієнтом авторегресії на основі статистичних даних [105, 108].

Порівняльний підхід (ринковий, аналоговий, порівнянних продажів тощо), як і

у випадках оцінювання окремих майнових об’єктів, передбачає порівняння недавніх

продажів аналогічного бізнесу, виходячи з чого головна умова його застосування —

наявність сформованого ринку, що може забезпечити зацікавлені сторони потрібною

інформацією (табл. 8.3).