Аренс Э.А. Аудит

Подождите немного. Документ загружается.

ЗАВЕРШЕНИЕ АУДИТА

499

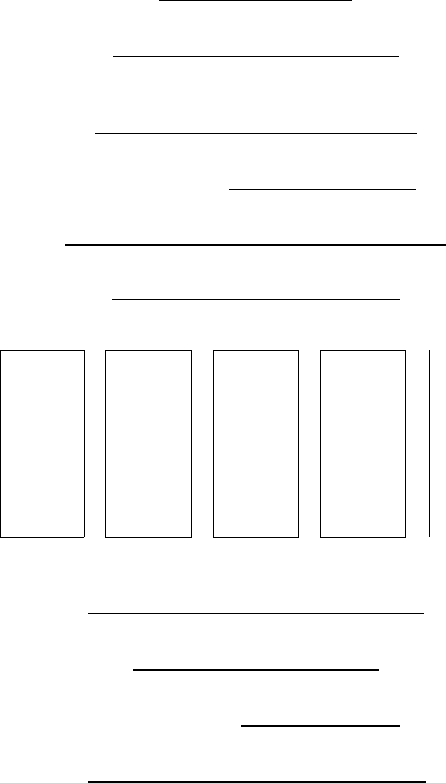

На рис 16.3 представлены совокупно элементы аудита, которые дол-

жны быть применены при оценке результатов. Особое внимание уделено

выводам, сделанным по результатам тестирования хозяйственных опера-

ций, аналитических процедур, а также проверок статей балансов для

каждого из пяти циклов на рис. 16.3. Существует ряд аспектов оценки

результатов:

Рис. 16

3.

Оценка результатов выполнения договоров

Предварительньгй план

Получение исходной информации

Получение информации

о юридических обязательствах клиента

Определение существенности и риска

Разработка общего плана и программы аудита

Главные цели аудита по элементам

Фаза!.

Планиро-

вание и

определение

аудиторского

подхода

Фаза П.

Проверки

операций

Фаза III.

Тестиро-

вание

статей

баланса

Циклы

Циклы

Циклы

Циклы

реали-

товар-

органи- опера-

зации и ных и зации и ций с

получе- расчет-

оплаты

товарно-

ния ных

труда

-матери-

выручки

опера-

альными

ций ценнос-

тями

Циклы

форми-

рования

капита-

ла и до-

ходности

капитала

Обзорная проверка безнадежных долгов

Обзор последующих событий

Аналитическая оценка результатов

Окончательное аудиторское заключение

32*

Фаза IV.

Завершение

аудита

!

500

ЗАВЕРШЕНИЕ АУДИТА

• Оценка дссгаточности аудиторских свидетельств.

• Обзор раскрытий в финансовой отчетности.

• Получение письменных объяснений от клиента.

• Оценка того, подтверждают ли свидетельства мнение аудитора.

• Прочтение иной информации в годовых отчетах.

• Обзор рабочей документации.

• Независимый обзор аудитора.

ДОСТАТОЧНОСТЬ АУДИТОРСКИХ СВИДЕТЕЛЬСТВ. Окончатель-

ную оценку достаточности аудиторских свидетельств выполняют на ос-

нове обзора всего аудита, чтобы определить, надлежащим ли образом

проверены все важные аспекты с учетом требований договора. Главное

при этом - обзор аудиторской программы. Аудитор должен удостоверить-

ся, что все точно выполнено и документировано, что удовлетворены все

требования аудита. Важная часть этого обзора - решение вопроса о том,

является ли удовлетворительной и сама аудиторская программа в свете

тех проблем, которые выявлены при аудите. Например, если ошибки бы-

ли выявлены в ходе тестирования торговых операций, то начальные пла-

ны в отношении тестирования дебиторской задолженности могут

оказаться недостаточными и должны быть пересмотрены.

В качестве вспомогательного средства для окончательных выводов о

точности аудиторских свидетельств часто используется заполнение кон-

трольных листов по обязательствам. Эти листы служат напоминанием

об аспектах аудиторской деятельности, которые часто остаются без вни-

мания. Пример части заполненного листа по обязательствам представлен

на рис. 16.4.

Если аудитор пришел к заключению, что он не располагает достаточ-

ным объемом аудиторских свидетельств для принятия решения относи-

тельно точности представленной отчетности клиента, то возможны два

выхода. Должны быть получены дополнительные аудиторские свидетель-

ства или должно быть представлено аудиторское заключение с оговорками

либо отрицательное заключение.

РАСКРЫТИЕ В ФИНАНСОВОЙ ОТЧЕТНОСТИ. Одна из главных за-

дач при завершении аудита - это оценка того, достаточна ли инсрормация

в финансовой отчетности клиента. В ходе аудита чаще всего основное

внимание уделяют проверке точности итогов в Главной книге путем про-

верки наиболее важных счетов, а также через пробный баланс аудитора.

Другая важная задача - удостовериться в том, что отчетные данные со-

ответственно пробному балансу надлежащим образом объединены и рас-

крыты в финансовой отчетности. Разумеется, при надлежащем раскрытии

подразумевается, что будут приняты во внимание все документы, в том

числе и в соответствующих приложениях.

ЗАВЕРШЕНИЕ АУДИТА

501

Рис. 16.4. Заполнение контрольного листа по обязательствам

ДА НЕТ

1. Исследование рабочих документов за предшествую-

щий год:

а. Были рабочие документы за ггоедшествующий год и

замечания по обзору исследованы применительно

к особо важным областям аудита за текущий год?

б. Исследованы ли приобщенные документы

применительно к обстоятельствам текущего года?

2. Система внутрихсояйствешюго контроля:

а. Правильно ли понята система внутрихозяйственно-

го контроля?

б. Достаточен ли объем аудита в свете достигнутого

уровня риска контроля?

в. Освещены ли все основные недостатки в письме

администрации, а существенные слабые стороны -

в письме, направленном главной администрации и

совету директоров?

3. Главные документы:

а. Были изучены, выделены и прослежены все

протоколы и решения за текущий год?

б. Уточнена ли на соответствующую дату текущая

документация?

в. Были исследованы все основные контракты и

соглашения и изъяли их либо скопировали, чтобы

удостовериться в том, что клиент действует в

соответствии со всеми существующими

юридическими требованиями?

Сейчас при небольшом аудите присяжный бухгалтер подготавливает

финансовую отчетность на базе пробного баланса и предъявляет ее кли-

енту для подтверждения. Может показаться, что выполнение этой про-

цедуры предполагает, что клиент освобождается от ответственности в от-

ношении достоверного представления сведений в отчетности, однако это

не так. Аудитор выступает в роли советника, когда подготавливает фи-

нансовую отчетность, но именно администрация несет в конечном счете

ответственность за подтвержденную им, а представленную ею отчетность.

Обзор надлежащего раскрытия в финансовой отчетности при заверше-

нии аудита - не единственный момент, когда аудитор заинтересован в

адекватном раскрытии. Если аудитор не будет постоянно насторожен от-

носительно проблем раскрытия, то он не сможет надлежащим образом

выполнить и окончательный обзор. Например, исследуя дебиторскую за-

долженность, аудитор должен отдавать себе отчет в необходимости раз-

502

ЗАВЕРШЕНИЕ АУДИТА

деления векселей к получению (и сумм, гюдл ежащих получению от фи-

лиалов) и поступлений от реализации покупателям. Необходимо и от-

деление краткосрочных векселей от долгосрочных, а также операций,

связанных с учетом векселей, если такой учет имел место. Важной ча-

стью проверки балансов является и проверка преемственности общепри-

нятых бухгалтерских принципов. Аудитор должен тщательно отражать

эту информацию в рабочих документах, чтобы облегчить заключитель-

ный обзор.

Мнение аудиторские фирмы требуют заполнения контрольного листа

раскрытия финансовой отчетности для каждого договора (как части

окончательного обзора на раскрытие). Это нужно, чтобы напомнить ауди-

торам об общих проблемах раскрытия, возникающих при аудите, а также

облегчить завершающий обзор всего аудита независимым партнером.

Пример части контрольного листа раскрытия приведен на рис. 16-5. Ко-

нечно же, недостаточно одного контрольного листа, чтобы заменить им

собственное представление аудитора об общепринятых бухгалтерских

принципах. При каждом конкретном аудите существуют те или иные ас-

пекты договора, которые требуют значительно большего объема экспер-

тизы, нежели тот, какой может быть отражен в таком листе.

Рис.165. Контрольный лист раскрытия

в финансовой отчетности: собственность, предприятие и оборудование

1. Включены ли в финансовую отчетность или в приложения нижеследующие

раскрытия (АРВ 12, § 5):

а.

Остатки по основным классам подвергающихся обесценению статей актива

(земля, здание, оборудование и тд.) на дату баланса?

б. Скидки на обесценение по классам или в целом на дату баланса?

в. Общее

описание методов скидки для основных классов РР&Е? (АРВ 22, § 13)

г. Общая сумма скидок на затраты для каждого представленного отчета о

доходах?

д. База оценки ? (SAS 32, AU 431.02)

2. Не заложены ли остатки, переносимые на другие счета, и раскрыта ли задолжен-

ность? (FASB 5, §18)

3.

Раскрыты ли детали реализации и хозяйственных операций по возвратам за рас-

сматриваемый период (FASB 13, § 32-34).

4. Не являются ли сальдо активов и пассивов, касающиеся права собственности и

переносимые на дглугиесчета.частьюотделейного предг1риятия(наг1ример,без-

действующего или предназначенного для инвестиций либо продажи)?

5.Уделеноливниманиераскрьпию полностью обесцененньк капиталовложений,

ксторь!еещеиспстзуются,иликапиталовложений,ксторыевнасгоящеевремя

не используются?

Примечание.

Данные в скобках - ссылки на обязательную специальную литературу.

ЗАВЕРШЕНИЕ АУДИТА

503

ПИСЬМЕННОЕ ОБЪЯСНЕНИЕ КЛИЕНТА. SAS 19 (AU 333) требует,

чтобы аудитор получил письменные объяснения от клиента, которые до-

кументально подтверждают наиболее важные устные объяснения в ходе

аудиторской деятельности. Письменное объяснение клиента подготав-

ливается на бланке клиента, адресуется аудиторской фирме и подписы-

вается должностными лицами высокого уровня, как правило, президентом

и главным специалистом по финансам.

Письмо следует пометить датой аудиторского заключения, чтобы удо-

стоверить, что оно является именно письменным объяснением и касается

обзора последующих событий. Подразумевается, что письмо исходит от

клиента, однако обычно его подготавливает аудитор, который просит кли-

ента отпечатать его на бланке компании и подписать. Отказ клиента под-

готовить и подписать такое письмо требует заключения с оговорками или

отрицательного аудиторского заключения.

Составление письменного объяснения клиента преследует две цели:

• Напомнить администрации об ее ответственности за раскры-

тие информации в финансовой отчетности. Например, если письмен-

ное объяснение содержит ссылку на заложенное имущество и безна-

дежные долги, то честная администрация должна вспомнить о том,

что допущена погрешность в отношении правильности раскрытия ин-

формации. Для этого письменное объяснение должно быть достаточ-

ным образом детализированным и служить напоминанием админист-

рации.

• Документировать ответы администрации на запросы по поводу раз-

личных аспектов аудита. Это обеспечивает использование письменных

объяснений клиента в случае разногласий или судебного разбиратель-

ства между аудитором и клиентом.

Согласно SAS 19 двадцать специальных аспектов должны быть вклю-

чены, если они имеют отношение к делу, в письменное объяснение кли-

ента. Вот некоторые из них:

• Признание администрацией ее ответственности за правильность осве-

щения в финансовой отчетности компании ее финансового положения,

результатов хозяйственных операций и финансовых изменений в со-

ответствии с общепринятыми бухгалтерскими принципами или иной

доступной для понимания базой отчетности.

• Наличие всех финансовых документов с соответствующей их датиров-

кой.

• Полный объем и доступность всех протоколов общих собраний акци-

онеров, совещаний директоров и совета директоров.

• Информация о хозяйственных операциях со взаимосвязанной стороной

(и касающихся их сумм, подлежащих получению или уплате).

• Планы или намерения, которые могут оказать влияние на объявленную

прибыль или классификацию дохода либо задолженности.

504

ЗАВЕРШЕНИЕ АУДИТА

• Раскрытие компенсационных расчетов (частей кредита, содержащихся

в банке) или иных урегулирований, связанных с ограничением остатка

денежных средств, и раскрытие договоров по кредитным лимитам или

иных.

Письменное объяснение клиента - это письменное заключение от за-

висимого источника и поэтому оно не может расцениваться как надеж-

ное свидетельство. Это письмо обеспечивает минимальное свидетельство

того, что администрации были заданы определенные вопросы, однако пер-

вично оно служит психологическим средством, применение которого име-

ет целью защитить аудитора от потенциальных жалоб со стороны

администрации на то, что она не знала о своей ответственности.

СВИДЕТЕЛЬСТВО ПОДТВЕРЖДАЕТ МНЕНИЕ АУДИТОРА. Важной

частью оценки того, достоверно ли представлена финансовая отчетность,

является суммирование ошибок, обнаруженных в аудите. Если аудитор

выявляет ошибки в собственном материале, то пробный баланс должен

быть уточнен таким образом, чтобы скорректировать отчетность. Задача

может показаться сложной: как определить надлежащий масштаб уточ-

нения, если подлинная величина ошибки неизвестна? Тем не менее, ау-

дитор обязан решить, какое требуется уточнение. Помимо существенных

погрешностей аудитор часто выявляет массу несущественных ошибок, по

которым клиент не сделал дополнительных или исправительных записей,

когда они были выявлены. Необходимо суммировать отдельные несуще-

ственные ошибки, чтобы оценить, является ли существенным их сово-

купный эффект. Аудитор может прослеживать ошибки и обобщать их

различными способами. Но на практике многие аудиторы используют

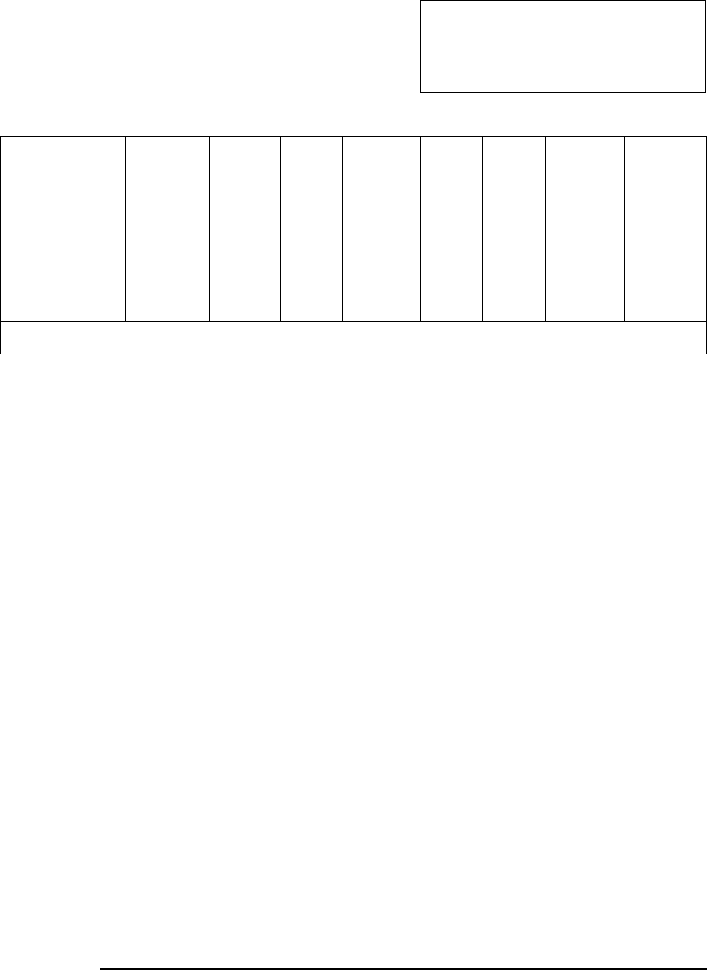

удобный метод, известный как рабочий лист неуточненных ошибок или

сумма возможных уточнений. Сравнительно несложно оценить суммар-

ную величину несущественных ошибок, используя рабочий документ это-

го типа. Пример рабочего листа неуточненных ошибок представлен на

рис. 16.6.

Если аудитор считает, что он имеет достаточно свидетельств, но они

не гарантируют правильность представления финансовой отчетности, то

он вновь располагает двумя возможными решениями. Отчетность нужно

проверить таким образом, чтобы аудитор счел себя удовлетворенным, или

должно быть представлено заключение с оговорками либо отрицательное

аудиторское заключение. Следует обратить внимание на то, что выбор

здесь иной, нежели в случае получения недостаточной информации.

ПРОЧАЯ ИНФОРМАЦИЯ В ГОДОВОЙ ОТЧЕТНОСТИ. SAS 8

(AU 550) побуждает аудитора изучать прочую информацию, содержащу-

юся в опубликованных годовых отчетах и непосредственно касающуюся

финансовой отчетности. Предположим, что письмо президента, включен-

ное в годовую отчетность, обещает рост доходов на акции от 2,60 до 2,93

дол. Аудитор должен сопоставить эту информацию с данными финансо-

вой отчетности, чтобы убедиться в том, что это ахтгветствует истине.

ЗАВЕРШЕНИЕ АУДИТА 505

Рис. 16.6. Рабочий лист неуточненных ошибок

АВСКомпаниИнк.

Общий перечень вероятньауточнений

Форма:

А-3

Дата:

12/31/8Х

Подготовлено:

PR 1/28

Одобрено:

YS

1/31

Возможные уточнения (Са)

Источник

Общая

Обо-

Сред-

Крат-

Долго-

Реали-

Затра-

Феде-

рабочего сумма рот- ства, косроч- сроч- зация ты раль-

документа ные

не вхо-

ные ные и полу- ный

сред-

дя-

обяза-

обяза-

чение

подо-

ства

щие в тель-

тель-

выруч- ходный

обо- ства ства ки налог

рот-

ные

В-32 Невозме- 480 <480>

240

480 <240>

щенные

кассовые

долговые

докумен-

ты

С-4 Возмож- 4000 <4000 > 2000 4000 <2000>

ныепро-

пуски ски-

док посо-

мнитель-

ной за-

должен-

ности

С-8 Векселя 600 600 <300> <600> 300

к полу-

чению/

ошибки в

скидках

по реа-

лизации

D-12 Разница 5200 5200 <2600> <5200> 2600

между

факти-

ческими и

книжны-

ми ос-

татками

товарно-

матери-

альных

ценнос-

тей

506

ЗАВЕРШЕНИЕ АУДИТА

Источник

рабочего

документа

Общая

сумма

Обо-

рот-

ные

сред-

ства

Средс-

тва,

невхо-

дящие

вобо-

рот-

ные

Кратко- Дс

срочные

обяза-

тель-

ства

олго-

сроч-

ные

обяза-

тель-

ства

Реали-

зация

иполу-

чение

выруч-

ки

Продолжение

Затра-

ты

Феде-

раль-

ный

подо-

ходный

налог

Н-7/2 Неучтен- 4850

ные обя-

затель-

ства

V-10 Элемен-

т ы

затрат

н а

ремонт,

которые

должны

быть ка-

питали-

зированы

Всего

Выводы

900

2000 1850 < 4350>

900 <450>

1000 <500>

<900> <450>

3320 2750 <5460>

<600> <620> 610

Суммарный эффект перечне- Эти компоненты вместе или по сй7\дельности не

ленных выше компонентов: оказывают какого-либо существенного влияния

дол. на финансовую отчетность в целом или на отно-

Оборотные средства < 2440 > сящиеся к ней элементы. На этом основании

Всего активов 6070 уточнение какого бы то ни было из этих компо-

Чистый доход < 610 > нентовили всехкомпонентовв целом сЪпустимо.

Пол Роберте

1/28

SAS 8 касается только информации, которая не является частью фи-

нансовой отчетности, однако публикуется вместе с ней. Примеры - пись-

мо президента и объяснение деятельности компании, включенные в

годовую отчетность почти всех компаний-учредителей. Обычно аудитору

требуется лишь несколько минут, чтобы удостовериться в том, что не-

финансовая отчетная информация соответствует самой финансовой ин-

формации. Если аудитор приходит к выводу, что допущены существенные

погрешности, то от клиента следует потребовать изменения информации.

Если клиент отказывается сделать это, что было бы необычно, то аудитор

должен внести в свое заключение объяснительный абзац или отказаться

от выполнения договора.

ЗАВЕРШЕНИЕ АУДИТА

507

ОБЗОР РАБОЧИХ ДОКУМЕНТОВ. Существуют три главные сообра-

жения, в связи с которыми весьма важно, чтобы при завершении аудита

рабочие документы тщательно просмотрел еще один партнер аудиторской

фирмы:

• Требуется оценить деятельность начинающих профессионалов. Зна-

чительный объем большей части аудиторских проверок приходится на

персонал, имеющий опыт работы менее четырех или пяти лет. Эти лю-

ди могут обладать достаточным объемом технических знаний, чтобы

надлежащим образом провести аудиторскую работу, однако отсутствие

у них достаточного опыта может сказаться на их способности делать

профессиональные оценки в сложных случаях.

• Следует удостовериться в том, что аудит соответствует стандарту де-

ятельности аудиторской фирмы. В рамках любой организации каче-

ство работы индивидов колеблется в широких пределах, однако

контрольный обзор со стороны персонала высшего уровня дает возмож-

ность обеспечить единое качество аудиторской деятельности.

• Нужно компенсировать отклонения, которые часто возникают в

аудиторской оценке. Даже те аудиторы, которые стараются сохранять

объективность в работе, легко могут утратить ясную перспективу при

продолжительном обслуживании клиента, если потребуется решение

сложных проблем.

Помимо заключительного независимого обзора, о котором сказано ни-

же, требуется еще, чтобы обзор рабочих документов делал тот, кто имеет

достоверные сведения и о клиенте, и об исключительных обстоятельствах

в соответствующем его аудите. В связи с этим начальный обзор рабочих

документов, подготовленных данным аудитором, как правило, осущест-

вляет непосредственный супервайзер (контролер аудитора). Например,

обычно работу менее опытного аудитора проверяет ведущий аудитор; ли-

цо, которое стоит непосредственно над ним (как правило, это супервайзер

или руководитель), просматривает его работу и одновременно (менее

тщательно) - работу аудитора, не имеющего достаточного опыта. В ко-

нечном итоге партнер, ответственный за соответствующий аудит, должен

еще раз просмотреть все рабочие документы, хотя обзоры партнером ра-

бочих документов, которые подготовлены супервайзером или руководи-

телем, требуют менее тщательного изучения, чем обзоры остальных.

НЕЗАВИСИМЫЙ ОБЗОР. При завершении крупного аудита делают

обзор финансовой отчетности и полного комплекта рабочих документов.

Исследует их полностью независимое лицо, которое не принимало не-

посредственного участия в выполнении договора. Такой исследователь

(супервайзер) как оппонент должен удостовериться в том, что аудит вы-

полнен надлежащим образом. Аудиторская бригада должна обосновать со-

бранные свидетельства, а также выводы, к которым она пришла,

учитывая конкретные обстоятельства.

50*

ЗАВЕРШЕНИЕ АУДИТА

16.4. Письма, адресованные адмшшстрации

В письме для администрации клиенту аудиторская фирма излагает

рекомендации по усовершенствованию его бизнеса. Главную часть

этих рекомендаций составляют предложения о более эффективных опе-

рациях. Сочетание аудиторского опыта в различных делах и детального

понимания, накопленного в ходе аудита, ставят аудитора в исключи-

тельное положение, позволяющее ему обеспечить поддержку администра-

ции.

Письмо администрации отличается от необходимого сообщения о про-

блемах, связанных с внутренней системой контроля, о котором речь шла

в гл. 9. Последнее требуется в соответствии с SAS 60 во всех стучаях,

когда выявлены особые обстоятельства, о которых может быть сделано

сообщение. Оно должно быть установленной формы и его следует отпра-

вить согласно предписаниям SAS. Письмо же администрации не имеет

обязательной формы и предназначено для того, чтобы помочь клиенту

вести его дело более эффективно. Аудиторы пишут письма администра-

ции исходя из двух соображений: чтобы установить более тесную связь

между аудиторской фирмой и администрацией и чтобы предложить ей

дополнительные услуги по оптимизации налогообложения, какие может

обеспечить аудиторская фирма. Некоторые из них сочетают обе эти фун-

кции в одном письме.

Какой бы то ни было стандартной формы или стандартного метода со-

ставления письма для администрации не существует. Каждое подобное

письмо должно быть подготовлено таким образом, чтобы оно соответст-

вовало стилю аудитора и запросам клиента сообразно концепции ауди-

торской фирмы в отношении писем администрации. Следует указать, что

многие аудиторы составляют такое письмо администрации с включением

в него требующейся информации в отношении проблем, связанных с си-

стемой контроля.

16.5. Последующее раскрытие фактов

В некоторых случаях после аудита финансовой отчетности становится

очевидным, что определенная информация, содержащаяся в этой отчет-

ности, неверна (является существенной погрешностью, которая может

ввести пользователей в заблуждение). Тогда аудитор обязан принять до-

полнительные меры, чтобы такие пользователи были осведомлены о вы-

явленных ошибочных данных. Чаще всего аудитор сталкивается с

ситуацией, когда финансовая отчетность была представлена таким обра-

зом, что существенная ошибка возникла из-за представления аудитор-

ского заключения без оговорок. Вероятными причинами ошибочных за-