Аренс Э.А. Аудит

Подождите немного. Документ загружается.

ЗАВЕРШЕНИЕ АУДИТА

509

ключений являются обнаружение фиктивной реализации товарно-мате-

риальных ценностей, неправильное списание устаревшего инвентаря или

отсутствие существенных приложений. Это может случиться по вине или

аудитора, или клиента, но ответственность аудитора сохраняется во всех

случаях.

Желательнее всего, чтобы в подобных случаях аудитор предъявил кли-

енту требование немедленно пересмотреть финансовую отчетность и

объяснил причину пересмотра. Если финансовая отчетность за после-

дующий период была завершена раньше, чем могло быть выдано ауди-

торское заключение, то допустимо исправление ошибок в отчетности за

поел еду кнций период. Во всех случаях, когда это возможно, клиент

должен инфюрмировать SEC, а также прочие регулирующие организации

об ошибочности финансовой отчетности. Аудитор должен удосто- ве-

риться в том, что клиент предпринял надлежащие шаги, чтобы инфор-

мировать пользователей о погрешностях в отчете. Если клиент

отказывается это сделать, то аудитор должен поставить об этом в изве-

стность совет директоров. Аудитор также должен известить регу-

лирующие организации, к юрисдикции которых относится клиент (а если

это целесообразно, то и всех лиц, полагающихся на финансовую от-

четность), о том, что отчетность недостоверна. Если компания открыта

(публична), то допустимо требовать от SEC и фондовой биржи, чтобы

последние поставили в известность о выявленных фактах и держателей

акций.

Важно понимать, что такое выявление фактов, требующих отмены или

пересмотра финансовой отчетности, не вытекает из последующих событий

(происшедших после даты аудиторского заключения). Например, если

предполагается, что какая-либо сумма дебиторской задолженности может

быть погашена после надлежащего обзора фактов для дачи аудиторского

заключения, но затем заказчик объявил себя банкротом, то пересмотр

финансовой отчетности не нужен. Отчетность должна быть изъята или

обновлена лишь в том случае, когда информация, которая могла бы сви-

детельствовать о существенных погрешностях в отчетности, уже имела

место на дату аудиторского заключения.

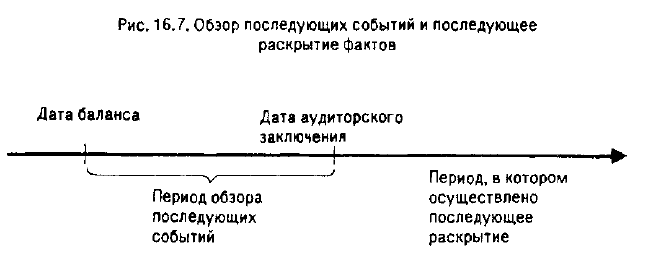

В одном из предшествующих разделов мы указывали, что ответствен-

ность аудитора за последующие события начинается с даты баланса и за-

вершается датой окончания исследований. Какая-либо относящаяся к де-

лу информация, выявленная в обзоре, может быть включена в финан-

совую отчетность до того, как эта отчетность будет опубликована. Об-

ратите внимание, что аудитор не отвечает за обзор последующих собы-

тий, о которых шла речь в данном разделе, но если он обнаружил, что

финансовая отчетность представлена неверно, то он должен принять ме-

ры, чтобы ее исправить. Ответственность аудитора за информацию от-

носительно неправильно представленной финансовой отчетности

510

ЗАВЕРШЕНИЕ АУДИТА

возникает только после даты аудиторского заключения. Как правило,

имеющаяся существенная ошибка выявляется в процессе аудита после-

дующего года или сообщить о ней аудитору может клиент.

На рис. 16.7 показана разница в периоде, охватывающем обзор по-

следующих событий, и периоде раскрытия фактов после даты аудитор-

ского заключения.

ГЛАВА 17

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

Наряду с ситуацией аудита завершенной финансовой отчетности, состав-

ленной в соответствии с общепринятыми бухгалтерскими принципами,

аудиторские фирмы, как правило, сталкиваются и с ситуациями, требу-

ющими иных типов информации, с изменяющимися уровнями уверен-

ности и иными типами заключений. Все они и являются предметом

рассмотрения в данной главе. В ее начале речь пойдет о принятом AICPA

Положении о стандартах по засвидетельствованию при изменяющихся

уровнях уверенности. Далее рассмотрены восемь специальных типов

договорных обязательств (за рамками обычного аудита завершен-

ной финансовой отчетности), которые часто принимают на себя присяж-

ные бухгалтеры:

• Специальные элементы, отчеты или позиции;

• Прочие общепринятые базы бухгалтерской отчетности;

• Письма о признании долга;

• Системы внутрихозяйственного контроля;

• Информация, сопровождающая основную финансовую отчетность;

• Услуги по составлению отчетности и обзорной проверке;

• Прогнозная финансовая информация.

17.1. Стандарты по засвидетельствова i мю

Последние десять-пятнадцать лет аудиторские фирмы все чаще стали по-

лучать просьбы о предоставлении аудиторских услуг различных типов

(иначе говоря, услуг по засвидетельствованию) для разных целей. На-

пример, банк поручает аудиторской фирме письменно засвидетельство-

вать, что тот или иной аудируемый клиент выполнил все требования

договора о предоставлении займа. В связи с тем, что специальные запросы

получали все большее распространение, разработали специальные стан-

дарты, которыми надлежало руководствоваться в каждом особом случае.

Подобные инструкции-руководства обычно составлялись как разъяснения

общепринятых стандартов аудита. Однако, поскольку эти стандарты

касаются в первую очередь завершенной финансовой отчетности, выпол-

ненной в соответствии с общепринятыми бухгалтерскими принципами, а

услуги новых видов распространялись на иные типы информации, стало

затруднительным составлять подобные руководства и достигать полного

взаимопонимания без нарушения единой структуры SAS.

512

ПРОЧИЕ ДОГОВОРЫ УСЛУГИ И ЗАКЛЮЧЕНИЯ

Эту проблему тециалисты решили, выпустив Положения о стандар-

тах по засвидетельствованию. Цель - создать общую структуру и оп-

ределить сферу услуг по засвидетельствованию. Этого достигли,

во-первых, обеспечив разрабатывающие стандарты группы AICPA руко-

водящими установками в отношении составления детализированных стан-

дартов и разъяснения стандартов по специальным услугам и, во-вторых,

дав аудиторам-практикам материалы по выполнению новых услуг, а так-

же услуг по засвидетельствованию, для которых не существует специ-

альных руководств, пригодные для использования администрацией.

Таким образом, стандарты по засвидетельствованию обеспечивают

концептуальную структуру для различных услуг. Они не опережают и

не превосходят какие бы то ни было существующие детализированные

стандарты, касающиеся специальных услуг того или иного типа. Тем не

менее, стандарты услуг по засвидетельствованию будут приниматься во

внимание при разработке новых детализированных стандартов.

В табл. 17.1 сопоставлены стандарты по засвидетельствованию с де-

сятью общепринятыми стандартами аудита, о которых шла речь в гл. 1.

Можно надеяться, что они согласуются с более общими стандартами по

засвидетельствованию.

Таблица 17.1

Сопоставление стандартов по засвидетельствованию

с общепринятыми стандартами аудита

СТАНДАРТЫ

ПО ЗАСВИДЕТЕЛЬСТВОВАНИЮ

ОБЩЕПРИНЯТЬШ СТАНДАРТЫ

АУДИТА

Общие стандарты

1. Договорные обязательства должны

выполняться исполнителем или

исполнителями, имеющими соответст-

вующую техническую подготовку в

области засвидетельствования

2. Договорные обязательства должны

выполняться исполнителем или испол-

нителями, которые обладают соответст-

вующими знаниями о вопросе, пред-

ставленном для подтверждения

3. Исполнитель должен выполнять дого-

ворные обязательства только при усло-

вии, что он (или она) имеет основание

быть уверенным в том, что есть следую-

щие условия:

1. Проверку должно выполнять лицо или

лица, имеющие соответствующую тех-

ническую подготовку и профессиональ-

ные качества аудитора

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

513

Продолжение

СТАНДАРТЫ

ПО ЗАСВИДЕТТ£ЛЬСГБОВАНИЮ

ОБ11ПДТРИНЯТЬ1Е СТАНДАРТЫ

АУДИТА

• подтверждение может обеспечить

оценку в соответствии с целесообраз

ными критериями, которые либо

установлены признанной организа

цией, либо определены в письменном

заказе на подтверждение достаточно

четко и так, как это принято, чтобы

обладающий надлежащими знаниями

пользователь мог их понять

• подтверждение может обеспечить ра

зумно правильную оценку или измере

ние при помощи таких критериев

4. Во всех вопросах, связанных с дого

ворным обязательством, исполнитель

или исполнители обеспечат независи

мость

5. При выполнении договорных обяза

тельств необходимо проявлять должную

профессиональную тщательность

2. Во всех вопросах, связанных с задани

ем, аудитор (или аудиторы) должен сох

ранять независимость

3. Проводя проверку и подготавливая

заключение, необходимо проявлять

должную профессиональную тщатель

ность

Стандарты работы на объекте

1. Работа должна быть адекватно сплани

рована, а ассистентов, если они есть,

нужно контролировать надлежащим

образом

2. Нужно получить достаточный объем

свидетельств, чтобы создать

необходимую основу для формирования

мнения, содержащегося в заключении

1. Работа должна быть адекватно спла

нирована, а ассистентов, если они есть,

нужно контролировать надлежащим об

разом

2. Аудитор должен разбираться в системе

внутрихозяйственного контроля доста

точно для того, чтобы спланировать аудит

и определить характер, временные рам

ки и объем необходимых проверок

3. Путем проверок, наблюдений, опро

сов и подтверждений нужно получить

достаточный объем свидетельств, чтобы

создать необходимую основу для фор

мирования мнения об аудируемой

финансовой отчетности

зз

2424

514

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

Продолжение

СТАНДАРТЫ

ПО ЗАСВИДЕТЕЛЬСТДОВАНИЮ

ОБЩЕПР ИНЯТЫЕ СТАНДАРТЫ

АУДИТА

Стандарты заключений

1. Заключение должно идентифициро-

вать представле нное утверждение и удо-

стоверять характер договора

2. Заключение должно содержать вывод

исполнителя о том, представлено утвер-

ждение в соответствии с установленны-

ми или изложенными критериями, слу-

жившими основой при его принятии,

или нет

1. Заключение должно содержать сооб-

щение о том, представлена ли финансо-

вая отчетность в соответствии с обще-

принятыми бухгалтерскими принципа-

ми

3. Заключение должно содержать все

существенные оговорки исполнителя по

договору и представленному утвержде-

нию

4. Заключение по договору об оценке ут-

верждения, подготовленного в соответ-

ствии с согласованными критериям или

с применением согласованных проце-

дур, должно содержать решение, огра-

ничивающее его использование только

сторонами, согласовавшими такие кри-

терии или процедуры

2. В заключении должны быть определе-

ны обстоятельства, при которых такие

принципы не соблюдались последова-

тельно в отчетном периоде по сравнению

с предшествующим периодом

3. Раскрытие информации в финансо-

вой отчетности следует рассматривать

как вполне адекватное, если в заключе-

нии нет другой формулировки

4. Заключение должно содержать либо

мнение о финансовой отчетности в це-

лом, либо утверждение о том, что мнение

не может быть выражено

Если итоговое мнение не может быть

выражено,то должны быть сформули-

рованы соответствующие причины. Во

всех случаях, когда имя аудитора свя зано

с финансовой отчетностью, заключение

должно содержать четко сформулиро-

ванное описание характера аудиторской

проверки, если таковая имела место, и

данные об уровне ответственности, ко-

торую принимает на себя аудитор

ОПРЕДЕЛЕНИЕ ДОГОВОРА О ЗАСВ11ДЕТЕЛЪСТВОВАНИИ. Дого-

вор о засвидетельствовании определяется Положением о стандартах по

засвидетельствованию как "соглашение, по которому исполнитель обя-

зуется представить или представляет письменное сообщение, выража-

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

515

ющее заключение о надежности письменного утверждения, за которую

ответственна другая сторона". Исгеушителем может являться, напри-

мер, присяжный бухгалтер, вьшатняющий аудит, или консультант адми-

нистрации, работающий на аудиторскую фирму.

Утверждение представляет собой "любое заявление (комплекс заявле-

ний, рассматриваемый как единое целое), которое сделано стороной,

несущей за него ответственность". Таким образом, утверждения - это

выводы, однозначно сделанные одной стороной для использования другой

(третьей) стороной. Утверждения относительно завершенной финансовой

отчетности представляют собой ее дадготовку администрацией в соответ-

ствии с общепринятыми бухгалтерскими принципами.

Утверждения, составленные ответственной стороной, должны быть

пригодны для оценки по каким-либо рациональным и доступным пони-

манию критериям и, кроме того, для рационального измерения по этим

критериям. Данные требования гарантируют, что утверждения будут со-

держать полезную информацию для третьих сторон, а также то, что они

дадут возможность исполнителю сделать эффективные и объективные вы-

воды о них. Если критерии по утверждению не были четкими и понят-

ными для пользователей, то вывод исполнителя об их надежности не

позволит достичь реальной цели. Точно так же, если исследования дан-

ных по этим критериям будут настолько субъективными, что может по-

явиться значительный разброс результатов, то и работа исполнителя не

обеспечит дополнительной надежности. Напротив, такая ситуация может

ввести в заблуждение, а потому опасна.

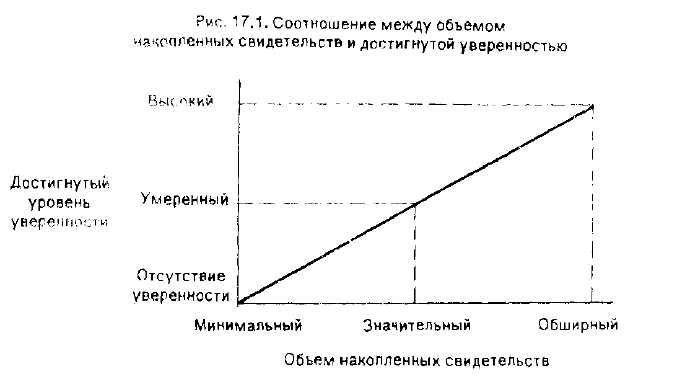

УРОВНИ УВЕРЕННОСТИ. Уверенность - это уровень надежности, ко-

торого достиг исполнитель и который он хочет обеспечить относительно

того, что содержащиеся в его или ее заключении выводы верны. Как от-

мечалось в предшествующих главах, достигнутый уровень уверенности

представляет собой результат сбора аудиторских свидетельств. Чем боль-

ше объем собранных убедительных и уместных свидетельств, тем выше

уровень уверенности. Стандартами по засвидетельствованию определяют-

ся два уровня уверенности: высокий и умеренный. Предполагается и тре-

тий уровень - отсутствие уверенности. На рис. 17.1 представлены все

три уровня.

Обратите внимание на два существенных аспекта. Во-первых, если ис-

полнитель связан с комплексом утверждений, то он должен выполнить

определенные процедуры и собрать определенные свидетельства. Если нет

уверенности по этим утверждениям, то объем накапливаемых свиде-

тельств минимален. Об этом речь пойдет ниже в связи с договором о

составлении отчетности. Во-вторых, объем собранных свидетельств и до-

стигнутый уровень уверенности описаны субъективными терминами. Это

обусловлено тем, что они действительно субъективны и только исполни-

тель по конкретным обстоятельствам договора может судить о том, какой

объем свидетельств достаточен и какой уровень уверенности фактически

достигнут.

33*

S16 ПРОЧИЕ ДОГОВОРЫ, УСЛУГИ И ЗАКЛЮЧЕНИЯ

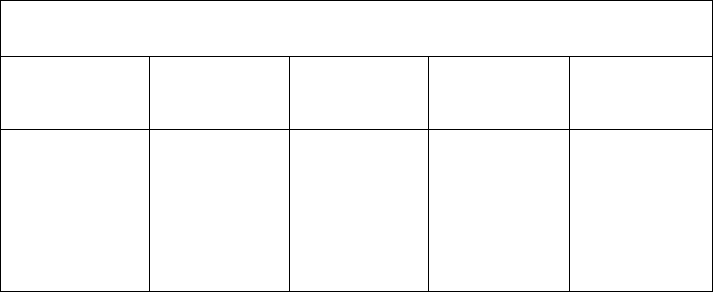

ТИПЫ ДОГОВОРОВ. Стандарты по засвидетельствованию определяют

три типа договор» и соответствующих форм выводов: исследование, об-

зорная проверка и согласованные процедуры.

Аудит завершенной финансовой отчетности, подготовленной в соответ-

ствии с общепринятыми бухгалтерски ми принципами, - это исследова-

ние. Выполняя его, присяжные бухгалтеры руководствуются общеприня-

тыми стандартами аудита. Ниже мы вкратце рассмотрим другие типы ис-

следования, к числу которых относится, например, исследование прогноз-

ной финансовой информации.

В результате исследования аудитор представляет позитивное заключе-

ние. В заключении этого типа исполнитель делает прямой вывод о том,

соответствуют ли применимым критериям представленные утверждения,

рассматриваемые как единое целое. Пример заключения об исследова-

нии, представленного в соответствии с общим стандартом по засвидетель-

ствованию (но не более детализированными стандартами), представлен

на рис. 17.2. Он дан для договора, по которому следовало определить со-

гласно рабочим документам фирмы, достоверна ли некая норма прибыли

по гапотетическому портфелю, основанная на рекомендациях брокерской

фирмы по купле продаже.

Заключение об исследовании не ограничено в публикациях клиентом

после того, как оно представлено. Эго значит, что клиент может пред-

ставлять проанализированную информацию и заключение по ней тому,

кому считает нужным.

ПРОЧИЕ ДОГОВОРЫ, УСЛУГИИ ЗАКЛЮЧЕНИЯ 517

Рис. 112. Пример заключения об исследовании,

соответствующем стандартам услуг по засвидетельствованию

Администрации

Акрон Секъюритиз Инк

Мы исследовали прилагаемый отчет по статистике инвестиционных операций

Портфеля - Модели Акрон Секъюритиз (ПМАС) за год, завершившийся 31 декабря

19X5 г. Наше исследование было выполнено в соответствии со стандартами, уста-

новленными AICPA и, следовательно, включало в себя те процедуры, которые мы

посчитали необходимыми в данных обстоятельствах.

По нашему мнению, статистический отчет об инвестиционных операциях, упо-

мянутый выше, представляет инвестиционную деятельность ПМАС за год, завер-

шившийся 31 декабря 19X5 г, в соответствии с подлинными результатами, которые

были бы достигнуты, если бы рекомендации о купле-продаже выполнялись в соот-

ветствии с изложенным в приложении 1.

Фарнсуорт и Джексон, Р. С.

Присяжные бухгалтеры

Акрон, Огайо

12 февраля 19X6 г.

В обзорной проверке итолнитель представляет заключение в форме

негативного утверждения. В нем исполнитель отмечает, попала ли в поле

его зрения информация, позволяющая указать, что не по всем аспектам

свидетельств выводы соответствуют применимым критериям. Обзорное

заключение также не ограничивается публикациями.

В договоре о согласованных процедурах намечаемые для выполнения

процедуры согласовываются исполнителем, ответственной стороной (ко-

торая представила утверждения) и специально определенными лицами,

которые назначены пользователями заключения. Уровень уверенности,

который должен быть обеспечен в заключении такого типа, изменяется

в зависимости от специальных моментов, которые должны быть завер-

шены согласно договору. Публикация этих заключений ограничена толь-

ко участвующими сторонами, которые будут ознакомлены с данными

процедурами, а также с уровнем уверенности, соответствующим им. Фор-

ма вывода, сделанного исполнителем в случае договора о согласованных

процедурах, по форме является негативной уверенностью.

На рис 17.3 приведены выводы из вышесказанного.

В остальных разделах данной главы речь идет о восьми типах дого-

воров, по которым также существуют специальные детализированные

стандарты. Они характеризуются в рамках схемы, описанной выше. Ма-

териал сопровождается примерами заключений и выводов.

518

ПРОЧИЕ ДОГОВОРЫ УСЛУГИ И ЗАКЛЮЧЕНИЯ

Рис. 17 Л. Типы договоров и ссклъетствующих им заключений

ТИП

ДОГОВОРА

ОБЪЕМ

СВИДЕ-

ТЕЛЬСТВ

УРОВЕНЬ

УВЕРЕН-

НОСТИ

ФОРМА

ВЫВОДА

ПУБЛИКА-

ЦИИ

Исследование

Обзорная

проверка

Согласованные

процедуры

Широкомас-

штабный

Значительный

Изменяю-

щийся

Высокий

Умеренный

Изменяю-

щийся

Позитивная

Негативная

Негативная

Не

ограничены

Не

ограничены

Ограничены

17.2. Специальные элементы, отчеты или позиции

К аудиторам часто обращаются с просьбой дать заключение по иссле-

дованию каких-либо определенных аспектов финансовой отчетности. На-

иболее распространенный случай - это специальное заключение о

продаже розничного магазина в торговом центре, которое должно служить

основой для арендной платы. Другими распространенными случаями яв-

ляются заключения о пошлинах, участии в прибылях и резервах на уп-

лату подоходного налога.

Руководством для засвидетельствования специальных элементов, от-

четов или позиций служит SAS 14 "Специальные заключения", раздела

AU 621,§ 0.09-0.14, посвященные договору именно этого типа.

Таким договором может быть и договор о согласованных процедурах.

В принципе это похоже на обычный аудит, хотя и не охватывает фи-

нансовую отчетность в полном объеме. Есть два основных признака, от-

личающих аудиторское заключение по специальным элементам, отчетам

или позициям от заключений, представляющих собой элемент обычного

аудита;

• Существенность определяется по исследуемым элементам, отчетам или

позициям, а не по отчетности в целом. Поэтому, как правило, воз-

растает потребность в более значительном объеме свидетельств, нежели

тот, какой требовался бы, если бы контролируемая позиция представ-

ляла собой одну из многих частей отчетности. Например, если за-

ключение в отношении отчета о торгах делается обособленно, то

существенная погрешность меньше той, которая учитывалась бы при

продаже как одной из многих позиций, о каковых представляется за-

ключение при обычном аудите.

• Стандартное заключение о соблюдении общепринятых бухгалтерских

принципов вообще нельзя применять, поскольку такой отчет им не со-

ответствует.