Аренс Э.А. Аудит

Подождите немного. Документ загружается.

ГЛАВА 15

АУДИТ ДЕНЕЖНЫХ СРЕДСТВ

Аудит денежных оборотов и остатков - это последняя область аудита,

которую мы изучаем. Вполне очевидно, что свидетельства, необходимые

для аудита денежных средств, во многом определяются результатами про-

верки всех циклов хозяйственных операций. Например, если понимание

системы внутрихозяйственного контроля и аудиторские проверки в цикле

товарных и расчетных операций позволяют аудитору уменьшить риск

контроля, то он может сократить и конкретную проверку окончательного

остатка денежных средств. Если, однако, аудитор приходит к выводу, что

в сложившихся условиях приемлема только более высокая оценка риска

контроля, ему нужно и более обширное окончательное тестирование в

конце года.

15Л.Типь1 денежных счетов

Важно понимать различия в типах денежных счетов, поскольку аудит

каждого типа имеет свои особенности. Перечислим основные типы де-

нежных счетов.

ОСНОВНОЙ БАНКОВСКИЙ СЧЕТ. Это ключевой пункт для аудита

денежных средств. В большой хозяйственной системе все денежные по-

ступления и расходы отражаются на счетах данного типа. Расходы по

циклу товарных и расчетных операций также обычно осуществляются с

этого счета. На нем аккумулируются различные поступления по циклу

реализации и получения выручки. Кроме того, поступления и списания

со всех других денежных счетов, как правило, также осуществляются че-

рез основной банковский счет. Большая часть малых компаний вообще

имеет только один основной банковский счет.

РАСЧЕТНЫЙ СЧЕТ ПО ЗАРАБОТНОЙ ПЛАТЕ. Для укрепления

внутрихозяйственного контроля многие компании открывают отдельный

банковский счет, который можно назвать расчетным счетом по заработ-

ной плате и через который в этих случаях выплачивается заработная пла-

та персоналу. На данном счете учитываются остатки от 1000 дол., и они

хранятся на отдельном банковском счете. Перед наступлением каждого

срока выплаты заработной платы компания выписывает один чек для пе-

ревода всей суммы заработной платы и жалования на данный счет. После

всех таких переводов заработной платы на данный счет в банке его ос-

470

АУДИТДЕНЕЖНЫХ СРЕДСТВ

таток должен составлять не меньше 1 ООО дол. Единственные поступления

на этот счет - перечисления сумм ссуд еженедельной и полумесячной

заработной платы, а единственный расход - выдача жалования и зара-

ботной платы по платежным чекам персоналу. Для крупной компании,

в которой трудится большое число работников, использование расчетного

счета по заработной плате может повысить уровень и действенность внут-

рихозяйственного контроля и уменьшить затраты времени, необходимые

на сверку банковских счетов.

БАНКОВСКИЕ СЧЕТА ФИЛИАЛОВ. Компании с филиалами часто

вынуждены иметь отдельные денежные счета по каждому филиалу. Та-

кие счета полезны для общественных взаимоотношений в тесных деловых

сообществах. Банковские счета филиалов позволяют централизовать оп-

ределенные их операции.

В некоторых компаниях и поступления, и расходы каждого филиала

осуществляются с использованием отдельных банковских счетов, а изли-

шек денег периодически перечисляется на основной банковский счет го-

ловной компании. Счет филиала в этом аспекте во многом похож на

основной счет, только на уровне филиала.

Другой тип счета филиала можно назвать ссудным. Это тоже банков-

ский счет для аккумуляции поступлений, являющийся одновременно и

отдельным счетом, с которого филиал может расходовать средства. Такой

филиал аккумулирует на подобном счете все свои поступления и пери-

одически переводит все остатки на основной счет головной компании. Ос-

татки на ссудном счете филиала находятся на минимальном уровне, и

уполномоченный персонал филиала использует эти средства для опреде-

ленных выплат на свои нужды, пока эти платежи соответствуют пол-

итике компании. Когда средства исчерпаны, счета выставляют на

головную компанию; и с ее основного счета после утверждения расходов

головной компанией средства переводят на такой счет филиала. Исполь-

зование этих счетов позволяет улучшить контроль за поступлением и

расходованием денежных средств.

ПОДОТЧЕТНЫЕ СРЕДСТВА НА МЕЛКИЕ РАСХОДЫ. Это не бан-

ковские счета, хотя они очень похожи на счета денежных средств, хра-

нящихся на депозите. Деньги с таких счетов служат для небольших

приобретений за наличные, если это не быстрее, чем использовать чек,

или удобнее самим служащим. При получении денег по именным чекам

или по чекам на выплату заработной платы счет подотчетных средств

на мелкие расходы имеет ту же основу, что и ссудные банковские счета

филиалов, но расходы с него обычно гораздо меньше. Типичные статьи

расходов с такого счета - это приобретение мелких принадлежностей для

офиса, марок, небольшие пожертвования на благотворительные цели.

Обычно остатки на таком счете не превышают несколько сотен долларов,

и они не пополняются чаще чем 1-2 раза в месяц.

АУДИТ ДЕНЕЖНЫХ СРЕДСТВ

471

472

АУДИТ ДЕНЕЖНЫХ СРЕДСТВ

Продолжение рис. 152

Цикл организации и оплаты

СБЕРЕГАТЕЛЬНЬГЕ СЧЕТА. Избыток наличных денег, вшникающий в

определенных операционных циклах и предназначенный для расходова-

ния в дальнейшем, как правило, размещается в депозитные сертификаты

или на сберегательные счета, по которым компания получает проценты.

Эти деньги не предназначены для использования, пока их не переведут

на основной счет денежных средств.

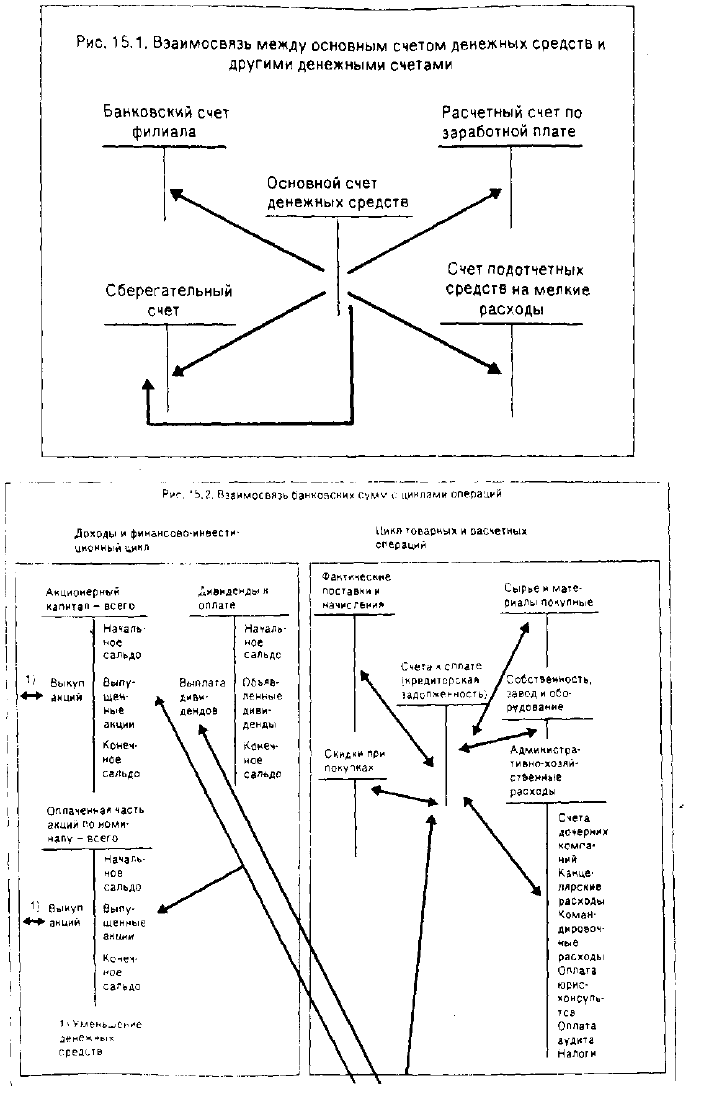

На рис. 15.1 показана взаимосвязь между основным счетом денежных

средств и другими денежными счетами. Всякое движение денежных

средств находит отражение на этом счете. В данной главе акцент делается

I

АУДШДЕНЕЖНЬтсРЕДСТВ

473

на счетах трех типов: основной счет денежных средств, расчетный счет

по заработной плате и счет подотчетных средств на мелкие расходы. Ос-

тальные, счета похожи на эти, и нет необходимости их обсуждать.

15.2. Денежные средства в банке и операционные циклы

Краткое изучение вопроса о денежных средствах в банке и операционных

циклах несет двойную функцию. Оно позволяет увидеть, как важны про-

цедуры тестирования в различных операционных циклах для аудита де-

нежных средств, и одновременно помогает понять взаимосвязь различных

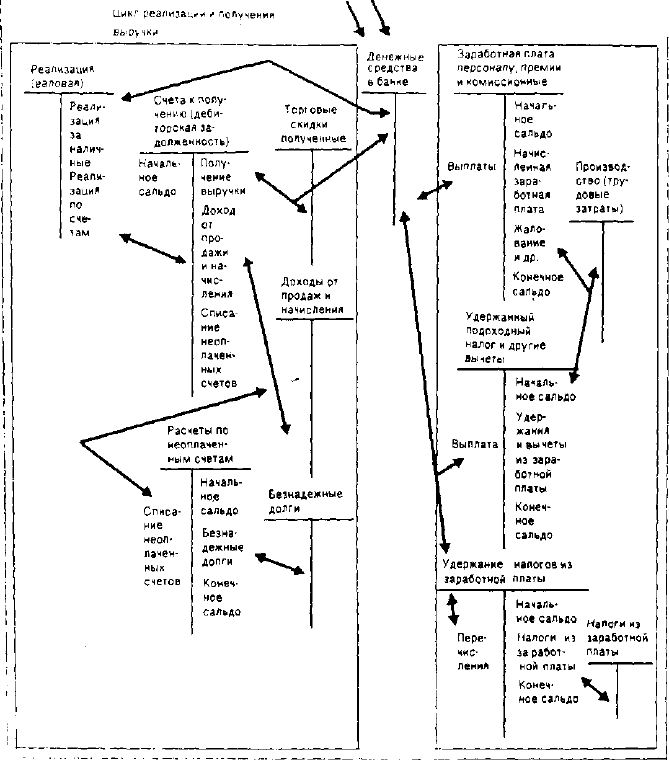

операционных циклов. На рис. 15.2 показана эта взаимосвязь, причем

ключевой точкой является основной счет денежных средств.

На рис. 15.2 видно, почему основной счет денежных средств важен аб-

солютно при всех проверках, даже при тех, для которых остаток денеж-

ных средств по заключительному балансу не существен. Суммы оборотов

на основном счете денежных средств часто равнозначны оборотам по всем

другим счетам финансовой отчетности или превышают их. Мало того,

растраты и хищения денежных средств более вероятны, нежели растраты

и хищения других активов, ибо большую часть этих активов предвари-

тельно нужно перевести в денежные средства, чтобы можно было их ук-

расть.

При аудите денежных средств важно различать проверку первичных

и сводных документов по кассе и банку (например, по разработке кли-

ентом банковских выписок) для отражения итогов в Главной книге, а так-

же обособленную проверку записей о движении денежных средств и

кассовых операций в самой Главной книге (за год). Относительно просто

сверить остатки по банковскому счету, указанные в балансе, с данными

Главной книги клиента (и такая сверка тоже рассматривается в насто-

ящей главе). Но самой важной частью аудита компании является про-

верка того, что и кассовые, и банковские операции правильно задокумен-

тированы и разнесены по бухгалтерским проводкам, что они верно от-

ражены в учете. Например, ниже перечислены ошибки, которые в конце

концов приведут к неправильному платежу или к невозможности пол-

ностью получить денежные средства. Но ни одну из этих ошибок обычно

нельзя обнаружить при аудите банковских выписок:

• Неверно выставлен счет клиенту.

• Счет выставлен клиенту на меньшую сумму, чем требует политика

компании.

• Растрата денежных средств путем их неоприходования в установленном

порядке, с возникновением безнадежной задолженности.

• Двойная плата по счету поставщика.

• Неправильное возмещение расходов персонала.

• Оплата неполученного товара (или бесфактурных поставок).

474

АУДИТ ДЕНЕЖНЫХ СРЕДСТВ

• Оплата служащему большего количества часов, чем он отработал.

• Плата комиссионных соответствующей стороне в сумме, превышающей

установленный размер.

Если эти ошибки не выявлены при аудите банковских выписок, то их

нужно вылавливать при проверке операций, которые обсуждались в пре-

дыдущих главах. Первые три ошибки должны быть выявлены при аудите

цикла реализации и получения выручки, следующие три - при аудите

цикла товарных и расчетных операций, последние две — при аудите цик-

ла организации и оплаты труда, а также доходов и финансово-инвести-

ционного цикла.

Совершенно другие ошибки обычно выявляются в результате тестиро-

вания банковских выписок. Приведем примеры:

• Невозможно отразить в учете чек, который не был проведен банком

по соответствующим реестрам и выпискам, даже если он значится у

клиента по журналу расходов.

• Денежные средства получены клиентом после даты баланса, но отра-

жены системными бухгалтерскими записями как поступления отчетного

года.

• Депозиты числятся в качестве расходов по кассовой книге в конце года

как переданные в банк, но еще не полученные банком и являющиеся

по его последующим документам средствами в пути.

• Наличие платежей по простым векселям, которые действительно про-

ведены в соответствии с банковскими выписками, но пока не включены

в учетные записи клиента.

Правильные методы выявления подобных ошибок при тестировании

банковских выписок клиента показаны в последующих разделах. Пока

важно, чтобы читатель различал проверку операций с денежными сред-

ствами и проверку согласованности остатков по Главной книге с остат-

ками по банковским выпискам.

15.3. Аудит основного счета денежных средств

В пробном балансе Хиллсбург Хардвеар Ко показан только один денеж-

ный счет. Обратите, однако, внимание, что все циклы (кроме цикла то-

варных и складских операций) так или иначе затрагивают денежные

средства в банке.

Методология аудита денежных средств в конце года по существу такова

же, как и для всех других балансовых счетов. Она показана на рис. 15.3.

Факторы, схематично отраженные на этом рисунке, существенно влияют

на аудит денежных средств в конце года; перечислим их:

• На денежные средства воздействует большая часть других циклов, что

влечет за собой возможность накопления ошибок (оценка результатов

проверки операций).

АУДИТ ДЕНЕЖНЫХ СРЕДСТВ

475

• Хотя остаток денежных средств обычно невелик, обороты по дебету и

кредиту, влияющие на баланс, как правило, намного больше, чем по

любому другому счету (существенность).

• Вероятность хищения денежных средств наиболее велика (внутрихозяй-

ственный риск).

Рис. 15Л. Методика разработки проверки статей баланса

по денежным средствам в банке

Оценка уровня существенности и

внутрихозяйственного риска по денежным

средствам в банке

Оценка риска контроля для денежных средств в

банке

Разработка и выполнение тестов контрольных

моментов, проверок операций по существу и

аналитических процедур для различных циклов

Разработка и выполнение аналитических

процедур для денежных средств по банковским

выпискам

Разработка тестов отдельных деталей по

денежным средствам в банковских выписках для

достижения конкретных целей аудита

Процедуры аудита

Разработка тестов отдельных деталей по

денежным средствам в банковских выписках для

достижения конкретных целей аудита

Размер выборки

Разработка тестов отдельных деталей по

денежным средствам в банковских выписках для

достижения конкретных целей аудита

Критерии отбора

Разработка тестов отдельных деталей по

денежным средствам в банковских выписках для

достижения конкретных целей аудита

Временные рамки

ЦЕЛИ АУДИТОРА. При проверке остатка денежных средств на конец

года аудитор должен собрать достаточно свидетельств, чтобы оценить,

действительно ли данные о денежных средствах, отраженные в балансе,

объективно представлены и правильно раскрыты (в соответствии с шестью

из восьми конкретных целей, используемых для всех проверок статей ба-

ланса). Что же касается двух остальных целей аудита (права собствен-

ности и верности отражения в балансе основного счета денежных средств),

то это обычно не проблема.

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ. Контрольные моменты по

балансу основного счета денежных средств могут быть подразделены и

протестированы по двум направлениям: в ходе проверок по операцион-

ным циклам, влияющим на учетные записи различных денежных поступ-

лений и расходов, а также в ходе проверок независимых банковских

выписок.

476

АУДИТДЕНЕЖНЬСКСРЕДСТВ

Контрольные моменты, влияющие на записи операций с денежными

средствами, обсуждены в предыдущих главах. Например, в цикле товар-

ных и расчетных операций основные контрольные моменты включают в

себя: правильное разделение обязанностей по подписанию чека и функции

оплаты счета; подписание чеков только уполномоченным персоналом; ис-

пользование предварительно пронумерованных чеков, напечатанных на

специальной бумаге; соответствующий контроль за незаполненными че-

ками и чеками на предъявителя; тщательный просмотр сопровождающей

документации перед подписанием и соответствующая внутрихозяйствен-

ная перепроверка подобных операций. Если контрольные моменты, вли-

яющие на хозяйственные операции, связанные с денежными средствами,

точно соблюдены, то можно уменьшить объемы аудиторского тестирова-

ния остатка денежных средств по банковской выписке на конец года.

Ежемесячные и периодические проверки основного счета денежных

средств специалистом клиента, не связанным с получением или учетом

денежных поступлений и расходов, - это еще один необходимый конт-

рольный момент по балансу денежных средств. Такие перепроверки важ-

ны, поскольку нужно быть уверенным, что остаток по кассовой книге

реален и количество денежных средств в банке (после рассмотрения и

сверки очередных оборотов) также соответствует действительности. Но

еще важнее, что независимая перепроверка дает уникальную возможность

для внутрихозяйственного контроля операций по денежным поступлениям

и расходам. Иногда поступают несверенные банковские отчеты, и тогда

их фактический контроль осуществляется еще до окончательной сверки

документов; следовательно, погашенные чеки и дубликаты расписок по

депозиту и другим документам, включение в отчет, могут изучаться за

исключением возможных изменений и дополнений, и отмены. Тщатель-

ная сверка банковских документов компетентным специалистом клиента

включает в себя следующее:

• Сравнение погашенных чеков с журналом денежных расходов по дате,

получателю и сумме.

• Проверка погашенных чеков на подпись, индосамент и факт погаше-

ния.

• Сравнение поступлений в банк с учетными данными по дате, клиенту

и сумме.

• Проверка последовательности номеров чеков (с исследованием пропу-

щенных номеров).

• Сверка всех расхождений между учетными регистрами и выписками

банка, перепроверка их правильности.

• Сверка суммарного кредитового оборота в банковской выписке с дан-

ными журнала денежных поступлений.

• Обзорная проверка в конце месяца правильности и верного отражения

в учете внутрибанковских переводов.

• Периодическое отслеживание сомнительных чеков и уведомление о

приостановке платежей.

АУДИТ ДЕНЕЖНЫХСРЕДСТВ

477

Первые четыре из этих в нутрихоз яйственных процедур напрямую свя-

заны с проверками операций, которые обсуждены в предыдущих главах,

а последние пять - со сверкой бухгалтерских регистров и банковских вы-

писок; позже они будут рассмотрены более подробно.

Ежемесячная сверка банковских счетов очень важна, а потому другим

контрольным моментом для многих компаний является то, что есть от-

ветственный служащий, делающий обзорную проверку ежемесячных от-

четов о движении наличных и безналичных денежных средств сразу же

после составления этих счетов.

АУДИТОРСКИЕ ПРОЦЕДУРЫ ДЛЯ ДЕНЕЖНЫХ СРЕДСТВ В КОН-

ЦЕ ГОДА Главное, что нужно учитывать при проверке остатка по ос-

новному счету денежных средств, - это возможность злоупотреблений.

Аудитор должен расширить процедуры проверок денежных средств в кон-

це года, чтобы определить возможность существенных хищений, если си-

стема внутрихозяйственного контроля явно слаба (и особенно при

неверном разделении обязанностей между кассирами и персоналом, от-

ражающим операции с денежными средствами в учетных регистрах).

Изучая состояние денежных средств в следующих разделах, мы подра-

зумеваем, что существует надлежащий внутрихозяйственный контроль по

кассе и основному счету денежных средств. Более того, акцент на вы-

явление злоупотреблений не делается. При завершении изучения типич-

ных аудиторских процедур перепроверки денежных средств в конце года

исследуются лишь процедуры, направленные на выявление злоупотреб-

лений. Начальным моментом перепроверок остатка по основному счету

денежных средств является получение аудитором банковского отчета для

данного клиента (с включением его копии в рабочие документы ауди-

тора). На рис 15.4 показана банковская выписка после исправлений. Об-

ратите внимание, что сверху в рабочем документе аудитора обозначен

остаток, исправленный по Главной книге.

При обсуждении процедур перепроверок остатка кассы и безналичных

средств в конце года 6 из 8-и конкретных целей аудитора, которые обычно

ставятся при аудите активов баланса, теперь не требуют обсуждения с

точки зрения исследования права собственности и точности корреспонден-

ции поступлений денежных средств, поскольку на практике они не столь

важны для проверки денежных средств в банке.

Особое внимание аудитор обращает на проверку разработки клиентом

банковских выписок. Как и ранее, он ориентируется на цели проверки

соответствующих статей баланса. Актуальность используемых аудитор-

ских процедур зависит от предположений и выводов аудитора, рассмот-

ренных в предыдущих главах. Точно так же, из-за их тесной связи при

аудите денежных средств в конце года тождественность учтенных денеж-

ных средств в банке и их отражение в учете существенны. Денежные

средства должны рассматриваться в целом. Эти 3 цели наиболее важны

для денежных средств. Им и уделяется наибольшее внимание.

478

АУДИТ ДЕНЕЖНЫХ СРЕДСТВ

Рис. 15.4. Рабочий документ по банковской выписке

после исправлений

ABC Кампания Инк Форма:

А-2

Дата:

Банк Рэкэнсилэйшн

Подготовлена: DED 1/10/95

12/31/94

Проверено:

SW

1/18/95

Сч. 101 - Основной счет денежных средств, Первый национальный банк

Остаток по банку

109713

А-2/1

Приход:

Дегюзиты в пути 1)

12/30

10017

12/31 11100

21117

Вычитаются:

Чеки, не включенные в выписку 1)

#7993 12/16 3068

8007 12/16

9763

8012 12/23

11916

8013 12/23

14717

8029 12/24

37998

8038 12/30 10000 <87462>

Другие согласованные данные:

ошибка банка

Погашение кредиторской

<15200>

А'З

задолженности с основного счета

денежных средств в банке (ошибочное)

Остаток по банку (жорректированнъш 28168 Т/В

Книжный остаток до корректировки 32584 АЛ

Корректировка:

Неучтенный сбор за банковское

обслуживание 216

А-3

Пропущенный чек возвращенный банку

как неоплачиваемый таможней

4200

4416 С-3/1

Остаток по банку, скорректировали

1) Сокращенный банковский отчет -

процедуры выполнены DED

2) Сокращенный банковский отчет

возвращен клиенту

Ответственный М.Смит

28168 А/В

1/1Q/XS

1/12/Х5