Анализ баланса или как понимать баланс

Подождите немного. Документ загружается.

анализируется структура источников балансанетто, в основе которого лежит следую

щее балансовое уравнение:

LTA + CA = E + LTD + CL, (9.26)

где LTA – внеоборотные активы;

СА – оборотные активы;

E – собственный капитал (раздел баланса «Капитал и резервы»);

LTD – долгосрочные заемные средства (раздел баланса «Долгосрочные обязательства»);

CL – краткосрочные пассивы (раздел баланса «Краткосрочные обязательства»).

Именно уравнение (9.26) и заложено в основу баланса, действующего в России в на

стоящее время, а его составные элементы – это итоги по разделам. С известной долей

условности можно утверждать, что баланс с данным балансовым уравнением ориенти

рован прежде всего на менеджеров – они видят те активы, которыми управляют.

Во втором случае ограничиваются анализом структуры капитала компании, под ко

торым понимают лишь долгосрочные источники финансирования (собственные и за

емные). Таким образом, предполагается, что оборотные активы служат обеспечением

краткосрочной кредиторской задолженности независимо от того, имеет эта задолжен

ность финансовый или нефинансовый характер. Здесь речь идет об анализе пассива

аналитического баланса, имеющего следующее представление:

LTA +(CA – CL)=E + LTD. (9.27)

Баланс с данным балансовым уравнением ориентирован прежде всего на инвесто

ров, т. е. собственников и лендеров, – они видят стоимостную оценку имущества, кото

рое в известном смысле им принадлежит.

Лендеры являются разновидностью кредиторов. И лендеры, и кредиторы, по сути,

предоставляют собственные средства во временное пользование предприятию, однако

природа сделки имеет принципиально различный характер. Лендеры предоставляют

финансовые ресурсы на долгосрочной или краткосрочной основе на определенный

срок и с условием возврата, получая за это проценты; целевое использование этих ре

сурсов контролируется ими лишь в отдельных случаях и в определенных пределах.

В случае с кредиторами привлечение средств осуществляется как естественный эле

мент текущего взаимодействия между предприятием и его контрагентами (поставщи

ки, бюджет, работники).

Таким образом, можно следующим образом систематизировать различия между

лендерами и кредиторами:

– лендеры: а) поставляют только финансовые ресурсы; б) имеет место предопреде

ленность в поставке ресурсов по объему и срокам; в) ресурс предоставляется временно

на оговоренный срок; г) предусматриваются и оговариваются условия возврата того же

ресурса; д) ресурс предоставляется на условиях платности;

– кредиторы: а) предоставляют свои ресурсы не обязательно в денежной форме;

б) имеет место спонтанность в поставке ресурсов; в) возможно появление кредитора без

предварительной поставки ресурса как результат следования предусмотренным прави

лам ведения бизнеса (например, задолженность перед бюджетом).

Безусловно, сформулированные различия в определенной степени условны; напри

мер, при кредитовании предприятия на условиях овердрафта имеет место спонтанность

в отношении величины кредита. Кроме того, обычно понятие лендеров сужают до по

ставщиков капитала, т. е. финансовых ресурсов, предоставляемых на длительный срок

(более одного года).

Таким образом, в зависимости от того, какой аналитический баланс принимается во

внимание, меняется совокупная величина авансированных в предприятие средств

(правая часть соответствующего балансового уравнения), а следовательно, меняются

282

·

Глава 9. Индикаторы оценки экономического потенциала фирмы

значения отдельных показателей, например доля собственного капитала в сумме источ

ников. Эту особенность методик анализа необходимо иметь в виду, в частности, при

межхозяйственных сопоставлениях; иными словами, нужно отдавать себе отчет в том,

какие источники подвергаются анализу: все источники, источники средств финансово

го характера или долгосрочные источники средств. Подчеркнем, что особенно аккурат

ным в этом отношении аналитику следует быть при пользовании переводной литерату

рой, поскольку нередко перевод делается лингвистами, не знакомыми с отмеченными

тонкостями.

Коэффициент концентрации собственного капитала. Характеризует долю собст

венности владельцев предприятия в общей сумме средств, авансированных в его дея

тельность:

k

E

F

er

==

Собственный капитал

Всего источников средств

R

,

(9.28)

где FR – общая сумма источников средств (долгосрочных и краткосрочных), т. е. итог ба

ланса.

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабиль

но и независимо от внешних кредиторов предприятие. Дополнением к этому показате

лю является коэффициент концентрации привлеченных средств (k

dr

) – их сумма рав

на 1 (или 100%):

k

dr

==

Привлеченные средства

Всего источников средств

LTD CL

FR

+

.

(9.29)

Коэффициент финансовой зависимости. Является обратным к коэффициенту кон

центрации собственного капитала. Рост этого показателя в динамике означает увеличе

ние доли заемных средств в финансировании предприятия. Если его значение снижает

ся до 1 (или 100%), это означает, что владельцы полностью финансируют свое предпри

ятие. Интерпретация показателя проста и наглядна: его значение, равное 1,25, означает,

что в каждом 1,25 руб., вложенном в активы предприятия, 25 коп. заемные. На первый

взгляд коэффициент выглядит достаточно неуклюже – целое относится к части. Тем не

менее этот показатель очень широко используется на практике; одна из причин его по

явления – удобство использования в детерминированном факторном анализе

(см. в разд. 10.2.4.3 модифицированную факторную модель фирмы «Дюпон»).

Коэффициенты структуры долгосрочных источников финансирования. Эти коэф

фициенты рассчитываются исходя из балансового уравнения (9.27), иными словами,

в данном случае в расчет принимают лишь долгосрочные источники средств (капитали

зированные источники). Сюда входят два взаимодополняющих показателя: коэффи

$

циент финансовой зависимости капитализированных источников (k

dc

)икоэффици

$

ент финансовой независимости капитализированных источников (k

ec

), исчисляемые

соответственно по формулам:

k

dc

=

Долгосрочные обязательства

Собственный капитал

+ Долгосрочные обязательства

=

+

LTD

ELTD

; (9.30)

k

Вc

=

Собственный капитал

Собственный капитал + Долго

срочные обязательства

=

+

E

ELTD

.

(9.31)

Очевидно, что сумма этих показателей равна единице. Рост коэффициента k

dc

вди

намике является в определенном смысле негативной тенденцией, означая, что с пози

ции долгосрочной перспективы предприятие все сильнее и сильнее зависит от внешних

инвесторов. По поводу степени привлечения заемных средств в зарубежной практике

9.3. Оценка и анализ финансовой устойчивости

·

283

существуют различные, порой противоположные мнения. Наиболее распространено

мнение, что доля собственного капитала в общей сумме долгосрочных источников фи

нансирования (k

ec

) должна быть достаточно велика. Указывают и нижний предел этого

показателя – 0,6 (или 60%); он был неоднократно подтвержден и эмпирически. Если

учесть, что в данном случае речь идет о балансовых оценках элементов собственного ка

питала, которые, как правило, ниже рыночных, то в терминах рыночных оценок доля

собственного капитала в общей сумме капитализированных источников будет еще

выше.

В предприятие с высокой долей собственного капитала кредиторы вкладывают свои

средства более охотно, поскольку такое предприятие характеризуется существенной

финансовой независимостью и, следовательно, с большей вероятностью может пога

сить свои долги за счет собственных средств. В этой связи отметим два обстоятельства.

Вопервых, очевидно, что финансово независимых (от внешних инвесторов и кредито

ров) компаний в полном смысле этого слова практически не существует (причин тому

много, а потому предлагаем читателю самостоятельно их сформулировать и пояснить).

Вовторых, трактовка степени финансовой независимости фирмы и позитивности из

менений в структуре ее источников может существенно варьировать в различных стра

нах. Смысл этого утверждения в том, что появление в структуре источников крупного

долгосрочного кредита свидетельствует, с одной стороны, о росте финансового риска

(негативный момент), а с другой стороны, о положительной репутации фирмы

в бизнессообществе (позитивный момент), поскольку банк, по определению весьма ос

торожная структура в плане размещения своих средств, счел возможным профинанси

ровать фирму, полагаясь, видимо, на ее потенциальную финансовую устойчивость.

Уровень финансового левериджа. Этот коэффициент считается одной из основных

характеристик финансовой устойчивости предприятия. Известны различные алгорит

мы его расчета; наиболее широко применяется следующий:

k

b

l

=

Долгосрочные заемные средства

Собственный капит

ал (балансовая оценка)

=

LTD

E

.

(9.32)

Экономическая интерпретация показателя очевидна: сколько рублей заемного ка

питала приходится на один рубль собственных средств. Чем выше значение уровня фи

нансового левериджа, тем выше риск, ассоциируемый с данной компанией, и ниже ее

резервный заемный потенциал.

В приведенной формуле использованы балансовые оценки. Однако возможен

и другой подход, суть которого заключается в следующем.

Балансовая оценка заемного капитала в подавляющем большинстве случаев дейст

вительно отражает долгосрочную задолженность предприятия, т. е. ту номинальную

сумму, которую предстоит вернуть. Что касается собственного капитала, то его величи

на может исключительно значимо варьировать в зависимости от того, рыночные или

исторические оценки использованы. В разд. 6.3 было показано, что в терминах рынка

собственный капитал оценивается через рыночную капитализацию (MV

s

), структурно

состоящую из трех компонентов (чистые активы фирмы в рыночной оценке, внутри

фирменный гудвилл в узком смысле и ожидания перспективности бизнеса) и численно

равную совокупной рыночной цене акций фирмы.

Поскольку в балансе отражается лишь первый компонент, то переход в формуле

(9.32) к рыночным оценкам с очевидностью приведет к снижению уровня финансового

левериджа. Кроме того, вспомним, что в условиях инфляции, которая чаще всего имеет

место в экономике, рыночные оценки активов выше их себестоимости, и это тоже ска

жется на оценке финансовой зависимости фирмы. Иными словами, в случае сущест

венного расхождения учетных и рыночных оценок более достоверную картину в отно

284

·

Глава 9. Индикаторы оценки экономического потенциала фирмы

шении финансовой зависимости и резервного заемного потенциала дает рыночный

уровень финансового левериджа, исчисляемый по формуле

k

mf

l

=

Долгосрочные заемные средства

Рыночная капитал

изация

=

LTD

MV

s

.

(9.33)

Коэффициенты капитализации, характеризующие структуру долгосрочных пасси

вов, логично дополняются показателями второй группы, называемыми коэффициента

ми покрытия и позволяющими сделать оценку того, в состоянии ли компания поддер

живать сложившуюся структуру источников средств. Как известно, любой источник

средств имеет свою стоимость, а основное различие между собственным и заемным ка

питалом в этом смысле состоит в том, что выплата дивидендов как цены за пользование

собственным капиталом не является обязательной, тогда как выплата процентов, яв

ляющихся ценой, уплачиваемой коммерческой организацией за привлечение заемного

капитала, обязательна. Иными словами, в отличие от невыплаты дивидендов невыпла

та процентов может привести к катастрофическим финансовым последствиям вплоть

до банкротства. Таким образом, привлечение заемных средств связано с бременем по

стоянных финансовых расходов, которые должны по крайней мере покрываться теку

щим доходом.

К постоянным финансовым расходам принято относить расходы по уплате процен

тов за пользование кредитами и займами, а также расходы по финансовой аренде. Если

первая часть расходов достаточно очевидна, то вторая требует некоторого коммента

рия. Дело в том, что получившая широкое распространение во многих экономически

развитых странах практика финансовой аренды в смысле финансирования является

альтернативой приобретению основных средств за счет долгосрочного банковского

кредита. Не случайно анализ целесообразности аренды основан на сопоставлении

арендных платежей с возможными расходами по выплате процентов по долгосрочным

кредитам.

Следует отметить, что понятие финансовой аренды совершенно не проработано

в отечественных нормативных документах и значительно отличается от аналогичного

понятия в экономически развитых странах. Кроме того, такой способ финансирования

в нынешней ситуации в нашей стране нельзя назвать распространенным. Рассмотрение

условий и результатов лизинга не является типичной процедурой анализа финансово

хозяйственной деятельности для подавляющего большинства российских предпри

ятий, поэтому мы не будем подробно останавливаться на этом вопросе, отослав читате

ля к специальной литературе (см., напр. [Ковалев Вит.]).

В отечественной отчетности последних лет постоянные финансовые расходы в час

ти процентов по займам и кредитам формально выделены в отдельную статью в отчете

о прибылях и убытках. Эти расходы должны сопоставляться с прибылью до вычета

процентов и налогов; соответствующий показатель носит название коэффициента

обеспеченности процентов к уплате (TIE).

TIE =

Прибыль до вычета процентов и налогов

Проценты

куплате

.

(9.34)

Очевидно, что значение TIE должно быть больше единицы, в противном случае фир

ма не сможет в полном объеме рассчитаться с внешними инвесторами по текущим обя

зательствам. Если в знаменателе к расходам по уплате процентов добавить расходы по

долгосрочной аренде, то соответствующий показатель носит название коэффициента

покрытия постоянных финансовых расходов (FCC).

FCC =

Прибыль до вычета процентов и налогов

Проценты

к уплате + Расходы по финансовой аренде

.

(9.35)

9.3. Оценка и анализ финансовой устойчивости

·

285

Известны и другие алгоритмы расчета подобных показателей. В частности, в эконо

мически развитых странах при получении компаниями долгосрочных кредитов или вы

пуске облигационных займов вполне обыденным является включение в кредитный до

говор или условия эмиссии требования о формировании фонда погашения, из которого

и будет постепенно погашаться кредит (заем). Расходы по ежегодному отчислению

в фонд погашения в данном случае также трактуются как постоянные финансовые рас

ходы, т. е. учитываются при расчете значения FCC.

Снижение величины значений коэффициентов TIE и FCC свидетельствует о повы

шении степени финансового риска. Эти показатели тесно связаны с уровнем финансо

вого левериджа – как правило, низкое значение показателей TIE и FCC соответствует

высокой доле заемного капитала. Вместе с тем сочетания значений показателей струк

туры источников и коэффициентов покрытия варьируют по отраслям. Доля заемного

капитала, рисковая для одной отрасли, может не быть таковой для другой отрасли.

Мы рассмотрели лишь отдельные коэффициенты данного блока; несложно расши

рить совокупность показателей, в частности, за счет совместного рассмотрения долго

срочных активов и пассивов (см. [Ковалев, 1999]).

Необходимо еще раз подчеркнуть, что не существует какихто единых нормативных

критериев для рассмотренных показателей. Они зависят от многих факторов: отрасле

вой принадлежности предприятия, принципов кредитования, сложившейся структуры

источников средств, оборачиваемости оборотных средств, репутации предприятия и др.

Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направ

лений изменения могут быть установлены только в результате пространственно

временны´х сопоставлений по группам родственных предприятий. Можно сформулиро

вать лишь одно правило, которое работает для предприятий любых типов: владельцы

предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капи

тал) предпочитают разумный рост в динамике доли заемных средств; напротив, креди

торы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды,

и другие контрагенты) отдают предпочтение предприятиям с высокой долей собствен

ного капитала, с большей финансовой автономностью.

МАТЕРИАЛЫ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Дайте определение следующим ключевым понятиям: внеоборотные активы, ак

тивная часть основных средств, чистые активы, устойчивые пассивы, собственные обо

ротные средства, коэффициент текущей ликвидности, коэффициент быстрой ликвид

ности, коэффициент абсолютной ликвидности, лендер, кредитор, уровень финансового

левериджа, резервный заемный потенциал, коэффициенты капитализации, коэффици

енты покрытия, постоянные финансовые расходы.

Вопросы для обсуждения

1. Охарактеризуйте логику структурирования показателей оценки имуществен

ного потенциала фирмы.

2. Почему в формуле (9.13) два фактора и степень (n – 1)? Как согласуются фор

мулы (7.4) и (9.13)? Не характеризует ли подмеченная особенность некоторую

условность и «слабость» формулы средней геометрической?

3. Собственные акции, выкупленные у акционеров, – это ценные бумаги. Почему

же эта статья приводится (а) в пассиве баланса и (б) со знаком «минус»? Какой

принцип бухгалтерского учета следует принимать во внимание, обсуждая дан

ную статью?

286

·

Глава 9. Индикаторы оценки экономического потенциала фирмы

4. Что такое «чистые активы акционерного общества»? Каковы факторы измене

ния этого показателя?

5. Поясните логику алгоритма расчета величины чистых активов? Однозначна ли

оценка?

6. Дайте экономическую интерпретацию показателя «коэффициент износа»?

О каком износе идет речь?

7. В каких контекстах можно рассматривать некий актив, если делается суждение

о его ликвидности? Приведите примеры.

8. Есть ли разница между ликвидностью и платежеспособностью? Дайте сравни

тельную характеристику этих категорий.

9. Приведите примеры, когда предприятие является ликвидным, но неплатеже

способным, платежеспособным, но неликвидным.

10. За счет каких факторов можно улучшить положение в фирме с ликвидностью

и платежеспособностью?

11. Какие трактовки понятия «собственные оборотные средства» вы знаете?

12. Можно ли утверждать, что поскольку есть «собственные оборотные средства»,

то есть и «несобственные оборотные средства»?

13. Какую смысловую нагрузку несет прилагательное «собственные» в термине

«собственные оборотные средства»?

14. Что такое устойчивые пассивы? Как рассчитать величину этого показателя?

15. Какие алгоритмы расчета величины собственных оборотных средств вы знае

те? Поясните их логику. Какой алгоритм представляется вам более обоснован

ным и почему?

16. Может ли значение показателя «собственные оборотные средства» быть мень

ше нуля? Если да, то, вопервых, хорошо это или плохо и, вовторых, имеет ли

смысл в этом случае рассчитывать коэффициенты ликвидности?

17. Что в учетноаналитической практике понимается под термином «денежные

эквиваленты»?

18. Как понимается термин «собственный капитал»? О каком собственнике здесь

идет речь? Что является объектом собственности?

19. В чем плюсы и минусы привлечения заемного капитала?

20. Что характеризует уровень финансового левериджа? В каких границах меняет

ся его значение? Какая его динамика может считаться благоприятной, при ка

ких условиях и почему?

21. Как известно, предприятие может придерживаться различной политики в от

ношении структуры источников финансирования. Какие варианты возможны?

Опишите преимущества и недостатки той или иной политики с позиции:

а) собственников фирмы; б) топменеджеров фирмы; в) лендеров; г) кредито

ров.

22. В чем смысл показателя «резервный заемный потенциал»?

23. По данным из табл. 8.1 рассчитайте значения показателей, рассмотренных

в данной главе. При необходимости внесите изменения или дополнения в таб

лицу.

Материалы для самостоятельной работы

·

287

Глава 10

ИНДИКАТОРЫ ОЦЕНКИ РЕЗУЛЬТАТИВНОСТИ ДЕЯТЕЛЬНОСТИ ФИРМЫ:

АЛГОРИТМЫ РАСЧЕТА И ИНТЕРПРЕТАЦИЯ

После изучения этой главы вы сможете получить представление:

•

о понятии «внутрифирменная эффективность», логике и показателях ее оценки;

•

экономической нормали как характеристике динамичности развития фирмы;

•

приемлемом темпе роста фирмы как ориентире при оценке перспектив ее развития;

•

системе показателей оценки эффективности использования ресурсов фирмы;

•

подходах к трактовке прибыли;

•

алгоритмах согласования налогооблагаемой и бухгалтерской прибыли;

•

методиках анализа прибыльности и рентабельности;

•

методиках оценки рыночной привлекательности фирмы.

10.1. Оценка и анализ внутрифирменной эффективности

10.1.1. Логика и совокупность процедур оценки

Показатели этого раздела анализа позволяют получить некоторые ответы на вопро

сы, имеющие отношение к эффективности использования ресурсов фирмы, в частно

сти: 1) динамично ли развивается фирма; 2) какова оборачиваемость средств, вложен

ных в запасы и расчеты; 3) как долго омертвлены средства в производственном процес

се в целом? Акцент здесь делается на оценку рациональности последовательной

трансформации оборотных активов, т. е. контролируются технологический и коммер

ческий процессы.

Дело в том, что текущая, рутинная деятельность фирмы в известном смысле пред

ставляет собой постоянную и непрерывную цепочку последовательных превращений

вложенных в ее активы средств из одной формы в другую, имеющую целью в конечном

итоге произвести продукт, который может быть продан за цену, более высокую, нежели

все затраты по организации и осуществлению данной цепочки. Основа цепочки – ре

сурсы и технологии (производственные и финансовые), т. е. способы организации про

хождения ресурсов от момента введения их в цепочку до момента появления дохода от

продажи готового продукта. Отсюда с очевидностью следует вывод: быстрота прохож

дения ресурсов в цепочке при прочих равных условиях определяет конкурентные пре

имущества фирмы.

Под внутрифирменной эффективностью мы будем понимать способность руково

дства фирмы организовать рациональное и эффективное прохождение ресурсов в ходе

текущей финансовохозяйственной деятельности. Существуют и индикаторы, позво

ляющие делать ее оценку. В англоамериканской учетноаналитической практике блок

соответствующих показателей носит название «деловая активность» (business activity).

Данное название весьма условно, поскольку в широком смысле деловая активность оз

начает весь спектр усилий, направленных на продвижение фирмы на рынках продук

ции, труда, капитала. В контексте рутинного управления финансовохозяйственной

деятельностью предприятия этот термин понимается в более узком смысле – как эф

фективная текущая производственная и коммерческая деятельность.

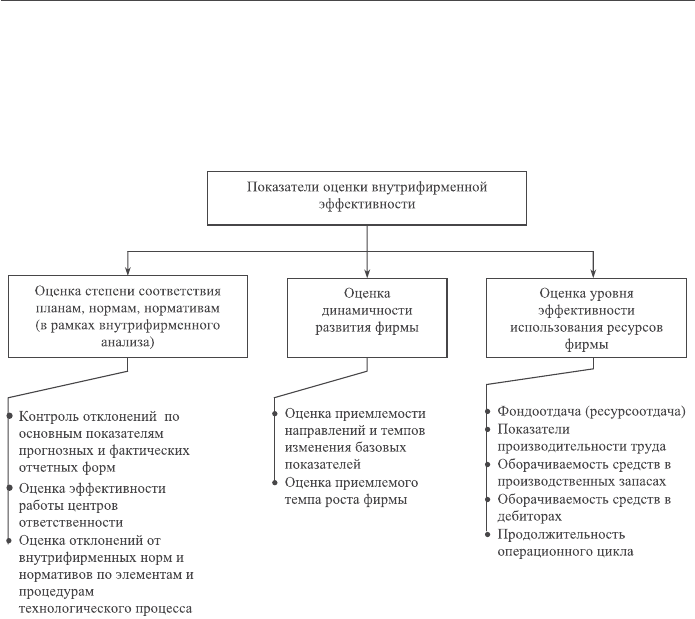

Количественная оценка и анализ внутрифирменной эффективности могут быть

сделаны по следующим трем направлениям: 1) оценка степени выполнения плана (ус

тановленного вышестоящей организацией или самостоятельно) по основным показате

лям и анализ отклонений; 2) оценка динамичности развития фирмы; 3) оценка уровня

эффективности использования ресурсов фирмы (рис. 10.1).

Рис. 10.1. Классификация показателей оценки внутрифирменной эффективности

Прежде чем дать краткую характеристику показателей, приведенных на рис. 10.1,

необходимо сделать одно замечание. Особенность обсуждаемого аналитического разде

ла заключается в том, что суть внутрифирменной эффективности – это оптимальное

управление затратами, которые в публичной отчетности отражаются весьма агрегиро

ванно. Это автоматически снижает возможности анализа. Основными причинами яв

ляются следующие.

Вопервых, данный блок системы управления фирмой является по определению

конфиденциальным, поскольку оптимальные системы управления затратами являются

своеобразным ноухау любой фирмы – кто лучше управляет затратами, тот в конечном

итоге получает конкурентные преимущества, а значит, и дополнительные прибыли.

Вовторых, подобные системы являются весьма специфицированными, сложно струк

турированными и детализированными, поскольку в значительной степени зависят от

отраслевых особенностей деятельности фирмы. Втретьих, крупные фирмы, как прави

ло, диверсифицируют свою деятельность, а потому фирма может одновременно рабо

тать в достаточно разноплановых сферах бизнеса, что также сказывается на разнород

ности систем управления затратами. Все это приводит к тому, что открытая информа

10.1. Оценка и анализ внутрифирменной эффективности

·

289

ция по этому блоку весьма скудна, а основные аналитические действия выполняются

в рамках внутрифирменного анализа. Тем не менее некоторая полезная для аналитика

информация все же есть в отчетности, а потому определенные выводы о внутрифир

менной эффективности все же сделать можно.

10.1.2. Оценка степени соответствия планам, нормам, нормативам

Этот раздел аналитической работы реализуем лишь в рамках внутрифирменного

финансового анализа, а потому мы лишь упомянем об основных его разделах (подробно

он рассматривается в курсах управленческого учета и контроля).

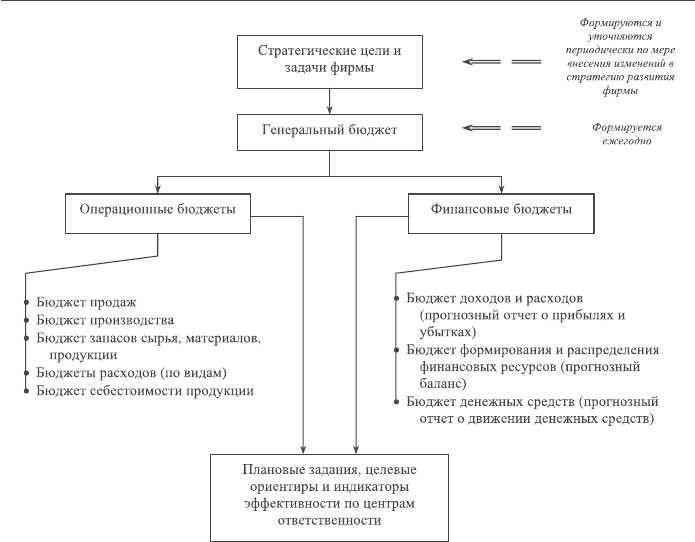

В любой фирме формируется некоторая система экономических планов и нормати

вов. Плановые задания (в западной практике их принято называть прогнозными или

программируемыми ориентирами) разрабатываются в ходе составления генерального

бюджета как совокупности операционных и финансовых бюджетов (рис. 10.2). В част

ности, бюджет продаж предназначен для расчета прогноза продаж в целом по фирме;

бюджет производства – для расчета прогнозируемых (плановых) объемов производст

ва и т. д. (подробнее см. в [Ковалев, 2001, с. 412–417]). В ходе разработки бюджетов как

раз и формируются целевые экономические ориентиры по базовым показателям (ожи

даемые объемы продаж, управленческих и коммерческих расходов, затрат сырья и ма

териалов, затрат труда и др.). Это своеобразный аналог плановых заданий, с которыми

сравниваются фактические значения соответствующих показателей.

На основании бюджетов формируется и иной разрез плановых заданий – по цен

трам ответственности, а кроме того, разрабатываются специфицированные нормативы

по узлам и операциям, с которыми сравниваются фактические значения расходов

1

.

Планирование и анализ выполнения планов по центрам ответственности имеет особое

значение, поскольку именно здесь и осуществляется рутинный технологический про

цесс. Под центром ответственности понимается подразделение хозяйствующего субъ

екта, руководство которого наделено определенными ресурсами и полномочиями, доста

точными для выполнения установленных плановых заданий. Смысл выделения центров

ответственности – в поощрении инициативы у руководителей среднего звена, повыше

нии эффективности работы подразделений, получении относительной экономии издер

жек производства и обращения. В зависимости от того, какой критерий – затраты, дохо

ды, прибыль, инвестиции – определяется как системообразующий, принято выделять

различные типа центров ответственности (подробнее см. в [Ковалев, 2001, с. 342–345]).

Что касается конкретных показателей, выступающих в роли целевых ориентиров

или индикаторов успешности работы руководства того или иного центра ответственно

сти, то они определяются сущностью данного подразделения. Например, для центра за

трат таким ориентиром может выступать величина затрат в целом и/или с разбивкой по

базовым компонентам; наиболее распространенным индикатором оценки деятельности

дивизионального руководства является показатель рентабельности инвестированного

капитала и др. Достаточно дробная совокупность целевых ориентиров существует

в фирмах, использующих тот или иной вариант так называемой системы калькулирова

ния по видам деятельности (ActivityBased Costing, ABC), т. е. системы управления за

тратами фирмы, предполагающей, что вся их сумма может быть «раскассирована» на

группы, каждая из которых приписывается к определенному виду деятельности фир

мы. В ходе такого обособления видов деятельности как раз и формируется совокуп

ность ориентиров.

290

·

Глава 10. Индикаторы оценки результативности деятельности фирмы

1

Заметим, что подобные нормативы являются элементами системы управления затратами, ко

торая в разных вариациях существует в любом предприятии, в любой экономике. Так, в советское

время на любом крупном заводе система так называемых научно обоснованных ориентиров разраба

тывалась в ходе нормирования технологических процессов и включала многие сотни показателей.

Рис. 10.2. Логика формирования плановых заданий и ориентиров

Как известно, в публичной финансовой отчетности ни плановых данных, ни ком

ментариев в отношении системы внутрифирменного планирования и управления за

тратами нет, а потому внешние пользователи весьма ограничены в оценке данного раз

дела деятельности фирмы. Тем не менее некоторые элементы стратегических планов

фирмы (по крайней мере, в виде констатации базовой цели фирмы, ее миссии, намере

ний в отношении развития тех или иных сторон ее деятельности, включая инвестици

онную и др.) все же можно найти в отдельных разделах годового отчета фирмы, а пото

му, анализируя их в динамике, можно получить общее представление о реальности вы

полняемых руководством фирмы действий и степени их соответствия с заявленными

ранее намерениями.

Итак, собственно аналитический смысл блока очевиден: в фирме с течением лет раз

рабатывается приемлемая система внутрифирменного планирования, результатом

функционирования которой является система плановых заданий и ориентиров, с кото

рыми и сравниваются фактические значения показателей.

10.1.3. Оценка динамичности развития фирмы

В этом блоке осуществляется оценка и обеспечение приемлемых темпов наращива

ния объемов финансовохозяйственной деятельности. Дело в том, что любая фирма,

как живой организм, всегда стремится к росту, по крайней мере с темпом, который по

зволяет ей конъюнктура рынка. Наращивается объем контролируемых фирмой ресур

сов, растет и объем производства. Исследования, проведенные западными специали

10.1. Оценка и анализ внутрифирменной эффективности

·

291