Анализ баланса или как понимать баланс

Подождите немного. Документ загружается.

лявшихся на капитальные вложения и реновацию материальнотехнической базы, ре

гулировалась в соответствующую сторону.

Расчет значений коэффициентов можно выполнить с определенной долей условно

сти, поскольку большая часть статей отчетности агрегирована. Так, в форме № 5 отра

жаются данные о поступлении и выбытии основных средств в отчетном году в целом

и по видам, их переоценке, сдаче в аренду, получении в аренду, перевод средств из обо

ротных в основные, безвозмездное поступление бывших в употреблении основных

средств и т. п. Данные бухгалтерского учета позволяют при необходимости выделить

стоимость введенных в действие новых основных средств, списание средств вследствие

ветхости и износа и др. Однако в практике анализа подобными уточнениями пренебре

гают, а коэффициенты рассчитывают по данным отчетности.

Показатели изменения основных средств. По данным отчетности могут быть рассчи

таны абсолютный (

Δ

а

S) и относительный (

Δ

о

S) приросты, а также темп роста (T

р

S)ос

новных средств по первоначальной (восстановительной) или остаточной их стоимости:

Δ

а

S = S

кг

– S

нг

; (9.9)

Δ

Δ

о

a

нг

S

S

S

=×100%

; (9.10)

ТS

S

S

p

=×

кг

нг

100%

. (9.11)

Если значения коэффициентов

Δ

а

S и

Δ

о

S меньше нуля, то мы имеем абсолютное

и относительное уменьшение стоимости основных средств. Следует отметить, что зна

чимость подобных расчетов имеет смысл лишь в условиях определенной экономиче

ской стабильности. В экономике, характеризующейся высокой изменчивостью цен, не

обходимо делать поправку на темп инфляции или, что правильнее, на темп изменения

цен по данной номенклатуре основных средств.

При использовании помимо годового баланса (в дополнение к нему) квартальных

балансов или сведений по месяцам могут быть рассчитаны средние значения данных

показателей (среднеквартальные, среднемесячные):

– средний абсолютный прирост:

ΔΔ

a

k

j

n

S

n

jS=

=

å

1

1

; (9.12)

– средний темп роста:

TS

S

S

p

k

=×

кг

нг

100%

; (9.13)

– средний темп прироста:

Δ

a

k

p

k

STS=-100%

, (9.14)

где n – число подпериодов (кварталов, месяцев);

k – номер подпериода.

Экономическая интерпретация этих показателей очевидна. Например, средний

темп прироста говорит о том, на сколько процентов в среднем происходило ежеквар

тальное или ежемесячное увеличение (уменьшение) основных средств в процессе их

общего изменения за год на величину

Δ

а

S.

Данные для расчета большинства аналитических коэффициентов, характеризую

щих внеоборотные активы (в особенности основные средства) можно найти в форме

№ 5, причем расчет может быть выполнен как в целом по всем основным средствам, так

262

·

Глава 9. Индикаторы оценки экономического потенциала фирмы

и по активной их части. Несмотря на всю условность показателей оценки состояния

и движения основных средств, они все же имеют определенное аналитическое значе

ние – так, по некоторым оценкам, при использовании метода равномерной амортиза

ции значение коэффициента износа более чем 50% считается нежелательным.

9.2. Оценка и анализ ликвидности и платежеспособности

Показатели этого раздела анализа позволяют получить некоторые ответы на вопро

сы, имеющие отношение к политике фирмы в отношении текущих расчетноплатежных

операций, в частности: 1) какова характеристика ликвидности фирмы; 2) платежеспо

собна ли она; 3) соответствуют ли значения коэффициентов ликвидности и платеже

способности аналитическим нормативам; 4) какие изменения в оценке ликвидности

и платежеспособности фирмы имели место в отчетном периоде?

Текущая финансовая деятельность фирмы представляет собой непрерывный поток

ее расчетов со своими контрагентами и государством. Основной объем расчетнопла

тежных операций обусловлен расчетами с покупателями и поставщиками. В каждой

фирме имеют место приток денежных средств (поступления от покупателей продукции

и услуг) и их отток (платежи за приобретенные ценности и услуги). Очевидно, что эти

два потока должны корреспондировать друг с другом. Если отток денежных средств

стабильно превосходит их приток, имеет место постепенное «проедание» капитала соб

ственников, уменьшение величины чистых активов и в конце концов банкротство пред

приятия. Отсюда с очевидностью следует вывод о том, что приток денежных средств,

очищенный от инфляционного влияния, должен в среднем превосходить их отток; бла

годаря этому имеет место не только поддержание на нужном уровне экономического

потенциала фирмы, но и появляются ресурсы для выплаты вознаграждения ее собст

венникам

1

.

В конечном итоге мы всегда предпочитаем говорить о денежных средствах, и приве

денные выше рассуждения об определенном взаимоуравнивании потоков были бы, без

условно, справедливы, если бы все операции куплипродажи осуществлялись за налич

ный расчет. Однако в современной экономике подобная форма расчетов не является

главенствующей – подавляющая часть расчетов осуществляется с отсрочкой платежа,

т. е. все контрагенты, участвующие во взаимных бизнесотношениях, выражающих или

сопутствующих операции куплипродажи, связаны между собой и отношениями вза

имного кредитования – одно предприятие выступает кредитором другого, но, в свою

очередь, имеет и собственных должников. Что касается фактического движения денеж

ных средств, то оно осуществляется с временны´м лагом по отношению к собственно мо

менту куплипродажи, причем этот лаг порой может быть весьма значительным. Ины

ми словами, должны корреспондировать между собой не только и не столько собствен

но денежные потоки, но прежде всего потоки средств в расчетах, т. е. дебиторы

и кредиторы.

Соглашаясь на отсрочку денежного платежа, предприятие, ставшее кредитором,

можно сказать, в добровольнопринудительном порядке, полагает, что его дебитор бу

дет в состоянии рассчитаться по своим обязательствам в ближайшем будущем. Иными

9.2. Оценка и анализ ликвидности и платежеспособности

·

263

1

Строго говоря, право изъятия части ресурсов фирмы собственниками для целей личного

потребления принадлежит им самим, однако на практике подавляющее большинство акционеров

фирмы не имеют возможности реально влиять на дивидендную политику (если конкретного ак

ционера не устраивает дивидендная политика, инициируемая в основном высшим руководством

фирмы, включая совет директоров, то в его арсенале остаются лишь две возможности: либо голо

совать против такой политики, либо продать свои акции на рынке), а потому действительно мож

но говорить о «вознаграждении собственников».

словами, есть некое намерение (у должника – заплатить по долгам, у кредитора – полу

чить причитающийся ему долг) и, возможно, будет его осуществление (т. е. произойдут

реальные взаиморасчеты).

Отсюда мы видим и еще одну любопытную деталь: существуют как бы два измере

ния реализации операций куплипродажи, одно измерение характеризует потенциаль

ную способность предприятия рассчитаться по своим краткосрочным обязательствам,

второе – фактическую реализацию этой потенциальной способности. В первом случае

речь идет о ликвидности, во втором – о платежеспособности.

Итак, текущая деятельность предприятия опосредованно описывается как совокуп

ность достаточно хаотичных потоков (расчетных, денежных, материальных), связан

ных с преобразованием одних видов активов в другие и сопровождающихся возникно

вением задолженностей перед кемто или от когото и их погашением или востребова

нием. Информационно эти потоки (напомним, относящиеся к текущей, рутинной

деятельности) отражаются на соответствующих счетах бухгалтерского учета, а их мо

ментные характеристики (т. е. фотографии состояния счетов на конкретный момент

времени) представлены во втором и пятом разделах баланса. Во втором разделе пред

ставлены активы, которые потенциально могут быть использованы для погашения воз

никшей кредиторской задолженности, а в пятом – величина и виды этой задолженно

сти. Второй раздел – это потенциальный доход предприятия (запасы будут трансфор

мированы в готовую продукцию, которая будут продана и в дальнейшем будут

получены деньги в погашение дебиторской задолженности), одновременно рассматри

ваемый и как материальное обеспечение предстоящих расходов по текущим операци

ям, а пятый раздел – его потенциальный расход.

То что для характеристики текущей деятельности принимаются во внимание лишь

краткосрочные активы и обязательства, вполне логично – именно для осуществления

этой деятельности подобные объекты и предусматриваются; вряд ли требует

какоголибо комментария утверждение о том, что вынужденная продажа нужного фир

ме дорогостоящего станка, имеющая целью погасить краткосрочный кредит, является

анормальной операцией. Краткосрочные обязательства по самой своей сути должны га

ситься за счет оборотных активов.

Отсюда мы видим: для того чтобы понять, насколько благоприятно положение фир

мы с позиции ее расчетов по текущим операциям, необходимо какимто образом сопос

тавить соответствующие разделы баланса в целом или отдельные их элементы. Для

того чтобы пояснить логику подобного сопоставления, рассмотрим соответствующие

понятия.

Под ликвидностью какоголибо актива понимают его способность трансформиро

ваться в денежные средства, а степень ликвидности определяется продолжительностью

временно´го периода, в течение которого эта трансформация может быть осуществлена.

Чем короче период, тем выше ликвидность данного вида активов. В таком понимании

любые активы, которые можно обратить в деньги, являются ликвидными. Здесь актив,

о ликвидности которого делается суждение, рассматривается как товар.

Однако существует и другое понимание ликвидности, используемое для оценки

трансформируемости отдельных оборотных активов в денежные средства в контексте

производственнокоммерческой деятельности. В этом случае оборотные активы рас

сматриваются не как товары, а как элементы естественного технологического процесса

(см. рис. 3.4). Иными словами, предполагается, что прежде чем средства, иммобилизо

ванные в запасах, будут вновь трансформированы в денежные средства, они должны

последовательно пройти через незавершенное производство, готовую продукцию, де

биторскую задолженность. Только в этом смысле говорится о характеристике ликвид

ности некоторого актива: он рассматривается не как товар, а как необходимый элемент

264

·

Глава 9. Индикаторы оценки экономического потенциала фирмы

цепочки, при прохождении которой один вид оборотных средств последовательно

трансформируется в другой вид.

Таким образом, в учетноаналитической литературе понятие ликвидных активов

обычно сужается до активов, потребляемых в течение одного производственного цикла

(года), в ходе которого как раз и осуществляется последовательная трансформация од

них оборотных активов на другие, а под ликвидностью актива понимают его способ

ность трансформироваться в денежные средства в ходе предусмотренного производст

веннотехнологического процесса.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств

в размере, теоретически достаточном для погашения краткосрочных обязательств хотя

бы и с нарушением сроков погашения, предусмотренных контрактами. Поскольку, как

было обосновано выше, формальным обеспечением кредиторской задолженности счи

таются оборотные активы, ликвидность фирмы означает всего лишь формальное пре

$

вышение оборотных активов над краткосрочными обязательствами, а логика данного

утверждения такова: если баланс достоверно отражает имущество и финансы фирмы

(в частности, это означает, что актив баланса – это потенциальный доход и в нем нет не

ликвидов), то у фирмы достаточно оборотных средств для расчета со своими кредито

рами. Ликвидность фирмы – это условное понятие, характеризующее потенциальную

способность фирмы рассчитаться в будущем по своим обязательствам; будет ли иметь

место расчет фактически – это уже другой вопрос.

Платежеспособность означает наличие у предприятия денежных средств и их экви

валентов, достаточных для расчетов по кредиторской задолженности, требующей не

медленного погашения. Таким образом, основными признаками платежеспособности

являются: а) отсутствие просроченной кредиторской задолженности; б) наличие в дос

таточном объеме средств на расчетном счете.

Несложно привести примеры, когда предприятие является ликвидным, но неплате

жеспособным и наоборот (настоятельно рекомендуем читателю сделать это).

Не вдаваясь в подробный анализ обсуждаемых понятий, заметим лишь, что ликвид

ность инерционна и достаточно устойчива, а платежеспособность, напротив, весьма ди

намична. Смысл данного утверждения можно прокомментировать следующим обра

зом. У фирмы с устоявшимся производственнокоммерческим процессом складывает

ся определенная политика в отношении краткосрочных активов и обязательств,

в рамках которой дебиторская и кредиторская задолженности в определенном смысле

соотносятся между собой по величине, причем этот соотношение значимо не меняет

ся – в этом устойчивость и инерционность ликвидности. Иное дело с платежеспособно

стью.

Предположим, что фирме N представилась возможность выгодно вложить свобод

ные денежные средства в некий инвестиционный проект. Изначально эти средства

фирма держала в высоколиквидных ценных бумагах как страховой запас, но потенци

альная доходность нового проекта оказалась столь заманчивой, что фирма решила ри

скнуть в надежде, что со дня на день должен прийти крупный платеж в погашение деби

торской задолженности. Однако по неизвестным обстоятельствам аккуратный ранее

покупатель вдруг задержался с платежом, а в это время наступил момент погашения

кредиторской задолженности. Фирма N из платежеспособной моментально преврати

лась в неплатежеспособную, у нее появились просроченный долг и, вероятно, потенци

альные потери. Не исключено, что данная ситуация носит временный характер, однако

на практике возможны различные варианты. Иными словами, как правило, ситуация

с ликвидностью меняется медленно, тогда как положение с платежеспособностью мо

жет меняться быстро и в любую сторону, напоминая движение маятника, но хаотичное.

9.2. Оценка и анализ ликвидности и платежеспособности

·

265

Платежеспособностью управляют. Например, фирмамонополист вполне может

диктовать условия своим поставщикам и в принципе расплачиваться с ними исходя из

собственных приоритетов, а потому у нее может периодически возникать управляемая

просроченная кредиторская задолженность, т. е. в этой ситуации как раз и имеет место

регулируемая платежеспособность.

Ликвидность и платежеспособность могут оцениваться с помощью ряда абсолют

ных и относительных показателей; наиболее распространенные в аналитической прак

тике коэффициенты приведены на рис. 9.2. Данная классификация является условной

и имеет целью лишь обособить четыре базовых показателя, остальные показатели этого

блока, а их несложно дополнить, характеризуют отдельные, специфические стороны

финансовой устойчивости фирмы в краткосрочной перспективе. Приведем краткую ха

рактеристику указанных на рис. 9.2 индикаторов, причем акцент будет сделан на четы

ре показателя, приведенные в левой части схемы. Из абсолютных основным является

показатель, характеризующий величину собственных оборотных средств (WC). В оте

чественной практике в разное время существовали три подхода к расчету данного пока

зателя. Согласно наиболее простому и логически объяснимому подходу показатель WC

может быть рассчитан как разница между собственным капиталом, представленным

разделом баланса «Капитал и резервы», и величиной внеоборотных активов:

WC = E – LTA, (9.15)

где E – собственный капитал;

LTA– внеоборотные активы.

Рис. 9.2. Классификация показателей оценки финансовой состоятельности фирмы в краткосрочной

перспективе

При таком алгоритме расчета показателя WC действительно видим, что собствен

ный капитал как бы распадается на две части: одна часть вложена во внеоборотные ак

тивы, вторая – в оборотные; именно последнюю часть и можно назвать собственными

оборотными средствами. Подобная ситуация имеет место в начале деятельности фир

266

·

Глава 9. Индикаторы оценки экономического потенциала фирмы

мы: ее учредители за счет собственных взносов формируют начальный капитал, за счет

которого приобретают долгосрочные активы (т. е. создают необходимые производст

венные мощности), а оставшуюся часть средств вкладывают в оборотные активы. В ре

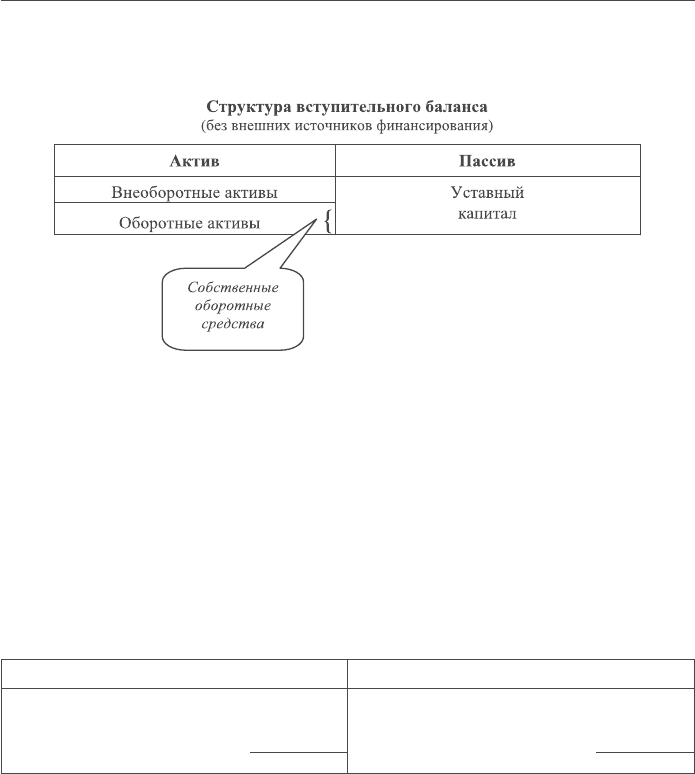

зультате начальный баланс будет выглядеть следующим образом (см. рис. 9.3).

Рис. 9.3. Иллюстрация трактовки собственных оборотных средств при отсутствии внешних источников

финансирования

Для наглядности дальнейшие рассуждения будем иллюстрировать условным при

мером. Предположим, что уставный капитал фирмы равен 420 тыс. руб., причем взносы

учредителями фирмы были сделаны в виде денежных средств. Внесенные в счет запол

нения уставного капитала средства были использованы следующим образом: 1) купле

ны небольшое производственное помещение и станок за 280 тыс. руб.; 2) приобретены

сырье и материалы на сумму 120 тыс. руб.; 3) 20 тыс. руб. оставили на расчетном счете

для текущих нужд. В результате начальный баланс фирмы будет выглядеть следующим

образом (табл. 9.1).

Таблица 9.1

Вступительный баланс

(без внешних источников финансирования)

(тыс. руб.)

Актив Пассив

Основные средства 280 Уставный капитал 420

Сырье и материалы 120

Денежные средства 20

Баланс 420 Баланс 420

Согласно формуле (9.15) на начало деятельности величина собственных оборотных

средств будет равна 140 тыс. руб. (420 – 280). Уставный капитал как бы распался на две

части: 280 тыс. руб. были потрачены на приобретение долгосрочных активов, а 140 тыс.

руб. были вложены в оборотные активы.

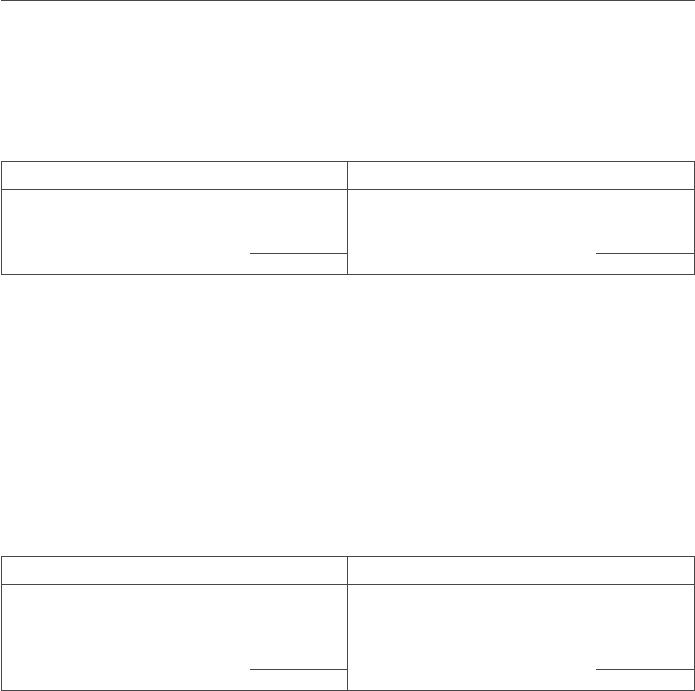

Как только предприятие начинает осуществлять хозяйственные операции, состав

и структура его имущества меняются. Представим, что предприятие получило: (1) сы

рье и материалы от поставщика с условием отсрочки платежа на сумму 50 тыс. руб. и (2)

долгосрочный банковский кредит в сумме 120 тыс. руб. В результате первой операции

увеличились активная статья «Производственные запасы» и появилась в пассиве ба

ланса статья «Кредиторская задолженность». В результате второй операции возросли

9.2. Оценка и анализ ликвидности и платежеспособности

·

267

средства на расчетном счете и появилась пассивная статья «Долгосрочные обязательст

ва». Валюта баланса увеличилась на стоимость полученного сырья и величину кредита,

при этом в пассиве баланса появились новые источники финансирования – внешние

(табл. 9.2).

Таблица 9.2

Текущий баланс

(тыс. руб.)

Актив Пассив

Основные средства 280 Уставный капитал 420

Сырье и материалы 170 Долгосрочный банковский кредит 120

Денежные средства 140 Кредиторская задолженность 50

Баланс 590 Баланс 590

Очевидно, что каждая новая операция сразу же меняет состав балансовых статей,

причем происходит, условно говоря, перемешивание активов и источников в плане их

соответствия друг другу. Представим себе, что одна часть полученного кредита была

использована на приобретение второго станка (70 тыс. руб.), другая часть – на приобре

тение акций некоторой фирмы (40 тыс. руб.), оставшаяся часть была использована на

пополнение оборотных средств, в частности на приобретение дополнительного сырья

за наличный расчет (10 тыс. руб.). Иными словами, банковский кредит был использо

ван для финансирования как внеоборотных активов (покупка станка и долгосрочные

финансовые вложения), так и оборотных активов (покупка сырья).

Баланс будет иметь следующий вид (табл. 9.3).

Таблица 9.3

Текущий баланс

(тыс. руб.)

Актив Пассив

Основные средства 350 Уставный капитал 420

Долгосрочные финансовые вложения 40 Долгосрочный банковский кредит 120

Сырье и материалы 180

Денежные средства 20 Кредиторская задолженность 50

Баланс 590 Баланс 590

В начальном балансе (см. рис. 9.2) можно было четко видеть, какие активы и за счет

какого источника были профинансированы (собственно говоря, источник был один –

капитал собственников); в балансе, представленном в табл. 9.3, такой наглядности уже

нет. Более того, очевидно, что из самого баланса невозможно понять, какие источники и

в каком размере были использованы на финансирование тех или иных активов.

Пример показывает также, что многие термины и понятия, используемые для опи

сания хозяйственных операций, не следует трактовать буквально. Так, выше говори

лось о направлениях использования кредита, но это не обязательно означает, что имен

но кредитные деньги пошли на приобретение именно этого актива. Строго говоря, если

в условиях предоставления банковского кредита не были оговорены направления его

использования, то с позиции финансирования операции по приобретению материаль

ных активов правильнее говорить не об использовании кредита, а о расходовании де

нежных средств с расчетного счета. На счете было 140 тыс. руб., включая 120 тыс. руб.

полученного кредита. Какие конкретно рубли – банка или учредителей – пошли на

приобретение активов, естественно, не уточняется. Иными словами, осмысление всех

268

·

Глава 9. Индикаторы оценки экономического потенциала фирмы

хозяйственных операций предполагает мысленное отделение реальных потоков денеж

ных и материальных ценностей от соответствующих им условных информационных

потоков, которые как раз и отражаются в учете и отчетности.

Даже небольшое число упомянутых в примере хозяйственных операций резко измени

ло состав статей баланса, а потому несложно понять, что и актив, и пассив баланса весьма

динамичны – появляются и исчезают отдельные статьи, средства с одной статьи перетека

ют на другую, причем операции могут приводить к равновеликому изменению активной

и пассивной сторон баланса, а могут затрагивать актив и пассив по отдельности.

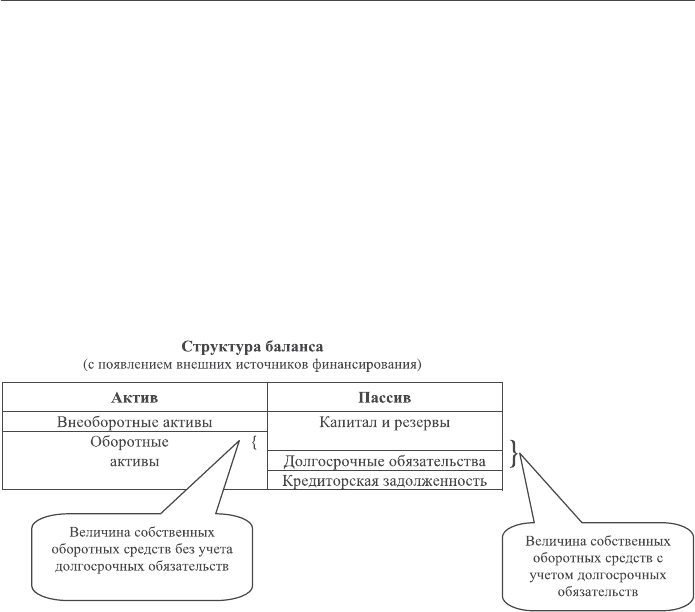

Отсюда следует первый вывод: формула (9.15) весьма условна, а найденная с ее по

мощью величина собственных оборотных средств уже не может трактоваться как часть

собственного капитала, вложенного в оборотные активы. Действительно, если предста

вить в укрупненном формате структуру баланса после получения и использования кре

дита (рис. 9.4) и вспомнить о том, как двигались реальные денежные средства, то возни

кает по крайней мере один не очевидный в ответе вопрос: как учитывать долгосрочные

обязательства при исчислении собственных оборотных средств?

Рис. 9.4. Иллюстрация неоднозначности трактовки собственных оборотных средств при появлении

внешних источников финансирования

Если следовать формуле (9.15) буквально, то видим, что внеоборотные активы фи

нансируются в полном объеме за счет собственных источников (в нашем примере – за

счет уставного капитала), однако из того же примера мы знаем, что значительную часть

новых долгосрочных активов удалось приобрести лишь благодаря получению долго

срочного кредита. Поэтомуто возможны по крайней мере два варианта, как раз и пока

занные на рис. 9.4: в первом этот источник не принимается во внимание, во втором –

в полном объеме соотносится с внеоборотными активами. Оказывается, этот вопрос не

единственный. Для того чтобы это понять, продолжим обсуждение возможных измене

ний в активах и источниках в ходе финансовохозяйственной деятельности.

Мы видели, что объектами вложения средств, полученных от внешних инвесторов

на долгосрочной основе (например, долгосрочный банковский кредит или облигацион

ный заем), могут быть как внеоборотные, так и оборотные активы. На первый взгляд ка

жется, что уж с краткосрочными обязательствами проблем не возникает – они по опре

делению должны рассматриваться как источник финансирования оборотных активов.

Однако это не так, и в подтверждение сказанного можно привести ряд примеров.

9.2. Оценка и анализ ликвидности и платежеспособности

·

269

В табл. 9.4 приведен текущий баланс предприятия, построенный непосредственно

по данным учета. Видим, что собственный капитал равен 140 тыс. руб. и согласно фор

муле (9.15) распределен следующим образом: 130 тыс. руб. вложены во внеоборотные

активы, а оставшиеся 10 тыс. руб. – в оборотные активы.

Таблица 9.4

Текущий баланс

(тыс. руб.)

Актив Пассив

Внеоборотные активы 130 Уставный капитал 90

Сырье и материалы 70 Нераспределенная прибыль 50

Дебиторская задолженность 95 Кредиторская задолженность 163

Денежные средства 8

Баланс 303 Баланс 303

Проведенная внутренняя ревизия показала, что один из крупнейших дебиторов

предприятия – фирма N – признан банкротом, а вероятность получения хотя бы части

его активов в погашение задолженности близка к нулю. Задолженность этой фирмы со

ставляет 35 тыс. руб. и в соответствии с принципами бухгалтерского учета должна быть

списана в убыток (поскольку данный актив в будущем не обещает получения дохода,

его нельзя показывать в балансе). Этот убыток будет покрыт за счет собственного капи

тала, т. е. на 35 тыс. руб. будут уменьшены дебиторская задолженность и нераспреде

ленная прибыль. Баланс с учетом списания безнадежного долга изменится и приобре

тет следующий вид (табл. 9.5).

Таблица 9.5

Текущий баланс

(с учетом списания безнадежного долга)

(тыс. руб.)

Актив Пассив

Внеоборотные активы 130 Уставный капитал 90

Сырье и материалы 70 Нераспределенная прибыль 15

Дебиторская задолженность 60 Кредиторская задолженность 163

Денежные средства 8

Баланс 268 Баланс 268

Мы видим, что в результате величина источников собственных средств (в данном

случае это уставный капитал и нераспределенная прибыль) уменьшилась до 105 тыс.

руб., и с формальных позиций этих средств уже не хватает не только для финансирова

ния (по остаточному принципу) оборотных активов, но и для покрытия внеоборотных

активов. Кредиторская задолженность в сумме 25 тыс. руб. (130 – 105) стала источни

ком покрытия внеоборотных активов.

Таким образом, вновь подвергнута сомнению методологическая безупречность фор

мулы (9.15), предполагавшей, что внеоборотные активы в полном объеме покрываются

(т. е. финансируются) за счет собственного капитала. Приведенная в примере ситуация

не является слишком уж искусственной; кроме того, на практике могут встречаться и ва

рианты целенаправленного и обдуманного финансирования долгосрочных активов за

счет краткосрочных источников. Например, предприятие осуществляет капитальное

строительство за счет постоянно пролонгируемых краткосрочных кредитов банка. Безус

270

·

Глава 9. Индикаторы оценки экономического потенциала фирмы

ловно, подобные схемы не могут рассматриваться как типовые, поскольку, помимо всего

прочего, они не являются экономически выгодными; дело в том, что в нормальной, ста

бильной экономике краткосрочные кредиты всегда дороже долгосрочных.

Вернемся к только что рассмотренному примеру. В нем ситуация с изменением

структуры источников финансирования внеоборотных активов носила в известном

смысле вынужденный характер. Несложно сообразить, что в реальной жизни ситуации,

когда краткосрочные обязательства можно трактовать как источник финансирования

долгосрочных средств, как раз и являются не аномальными, а, напротив, весьма обы

денными. Поясним это утверждение.

Разница между долгосрочными и краткосрочными активами и пассивами в плане их

отражения в отчетности заключается лишь в том, что первые находятся на балансе дли

тельное время, а вторые – нет; имеется в виду, что любой объект учета, относимый

к краткосрочным активам (пассивам), не только исключительно варьируем по величи

не, но и при определенных обстоятельствах может уменьшаться практически до нуля.

Действительно, если, например, осуществлять все операции куплипродажи только за

наличный расчет, то кредиторская и дебиторская задолженности могут быть незначи

мыми; теоретически на момент составления баланса могут отсутствовать производст

венные запасы, средства на счете и др.; предприятие может обходиться лишь собствен

ными средствами и не привлекать банковских кредитов ввиду их дороговизны и т. п.

Однако подобные ситуации являются достаточно искусственными, а потому состав ба

лансовых статей на практике весьма разнообразен. Иными словами, без краткосрочных

источников финансирования в виде, например, кредиторской задолженности практи

чески обойтись невозможно, а потому речь может вестись лишь о том, насколько более

или менее значима роль таких источников.

Таким образом, и собственные, и привлеченные источники существуют всегда, про

сто первые относительно инерционны, а вторые – весьма вариабельны. Однако как бы

ни варьировала величина краткосрочных источников, можно утверждать, что некото

рая минимальная их часть присутствует в балансе практически всегда, а потому с пози

ции финансирования активов большой разницы между ею и собственным капиталом

нет. Этот постоянно присутствующий минимум кредиторской задолженности можно

трактовать как автоматически пролонгируемый бесплатный кредит. Отсюда напраши

вается очевидный вывод: некоторая часть кредиторской задолженности может тракто

ваться как аналог собственного капитала. Более того, этот источник в чемто даже луч

ше собственного капитала, поскольку собственникам надо платить дивиденды, а креди

торская задолженность часто является бесплатным источником (данное утверждение

не следует понимать буквально, поскольку у предприятия есть и кредиторы, и дебито

ры, а потому оно, с одной стороны, пользуется привлеченными, т. е. чужими, средства

ми, а с другой стороны, ктото пользуется его средствами).

Итак, у любого предприятия помимо источников собственных средств, формально

представленных в разделе «Капитал и резервы», существует постоянный источник фи

нансирования в виде некоторой части кредиторской задолженности. Этот источник

в отечественной учетноаналитической практике получил название устойчивых пасси

вов и послужил основой для иного алгоритма расчета величины собственных оборот

ных средств:

WC = E + SL – LTA, (9.16)

где SL – величина устойчивых пассивов.

9.2. Оценка и анализ ликвидности и платежеспособности

·

271