Ахметова Г.В. Контроль и ревизия

Подождите немного. Документ загружается.

1

Международный консорциум «Электронный университет»

Московский государственный университет экономики,

статистики и информатики

Евразийский открытый институт

Г.В. Ахметова

КОНТРОЛЬ И РЕВИЗИЯ

Учебно-методический комплекс

Москва 2008

2

УДК – 657.6

ББК – 65.053

А – 954

Ахметова Г.В. КОНТРОЛЬ И РЕВИЗИЯ: Учебно-

методический комплекс. – М.: Изд центр ЕАОИ. 2008 – 72 с.

ISBN 978-5-374-00129-7 Ахметова Г.В., 2008

Евразийский открытый институт, 2008

3

Содержание

Цель и задачи дисциплины, сфера профессионального ис-

пользования............................................................................................ 4

Тема 1. Контроль в условиях рыночной экономики ................. 7

1.1. Понятие контроля и его виды ............................................ 8

1.2. Ревизия как инструмент контроля.................................... 11

Вопросы..................................................................................................... 16

Тесты .......................................................................................................... 16

Тема 2. Ревизия кассовых операций, соблюдения кассовой

дисциплины и целевого использования денежных средств .. 18

2.1. Основы организации учета кассовых операций.............. 19

2.2. Ревизия кассы ........................................................................... 28

Вопросы..................................................................................................... 30

Тесты .......................................................................................................... 31

Тема 3. Контроль и ревизия материальных ценностей ............ 33

3.1. Задачи и источники ревизии ............................................... 34

3.2. Проверка правильности классификации

материальных ценностей..................................................... 36

3.3. Проверка условий хранения материалов.......................... 37

3.4. Ревизия оценки материальных ценностей ....................... 38

3.5. Ревизия операций приобретения и заготовления

материальных ценностей..................................................... 41

3.6. Ревизия операций отпуска материалов со склада........... 48

3.7. Контроль за использованием материалов в

производстве ........................................................................... 52

3.8. Проверка сохранности материалов на складе ................. 54

Вопросы..................................................................................................... 58

Тесты .......................................................................................................... 59

Контрольные вопросы ........................................................................ 62

Проведение итогового контроля по тестам .................................. 63

Глоссарий ................................................................................................. 65

Список литературы .............................................................................. 69

Контроль и ревизия

4

Цель и задачи дисциплины,

сфера профессионального использования

Цель преподавания дисциплины: ознакомить студентов с

сущностью, ролью и функциями контроля в управлении эконо-

микой, его преобразованием в условиях рынка, направлениями,

классификациями форм контроля, методами и приемами кон-

троля финансово-хозяйственной деятельности предприятий,

использованием бюджетных средств по назначению.

В процессе изучения ревизии студент должен знать со-

держание и задачи ревизии как инструмента контроля, органи-

зационные аспекты подготовки и проведения ревизии, уметь

обобщать материалы ревизии и принимать решения по ее ре-

зультатам, оценивать состояние бухгалтерского учета и достовер-

ности отчетности, видеть перспективы их совершенствования.

Задачи дисциплины: научить ориентироваться в норма-

тивно-правовой базе государственного финансового контро-

ля; аргументировать изменение роли контроля в условиях со-

хранения государственного сектора в экономике страны с од-

новременным расширением свободы действий предприятий

и повышением ответственности руководителей; научить со-

ставлять программу ревизии и проверок, проверять закон-

ность и обоснованность хозяйственных операций, правиль-

ность их отражения в бухгалтерском учете; выявлять злоупот-

ребления и правонарушения, рекомендовать меры по их пре-

дупреждению и устранению.

Сфера профессионального использования: дисциплина

необходима для использования в профессиональной деятель-

ности ревизоров-контролеров экспертов, бухгалтеров, ауди-

торов, экономистов, менеджеров.

Для изучения данной дисциплины студенту необходимы

знания по дисциплинам: бухгалтерский учет, финансовая от-

четность, аудит, налогообложение, налоговый учет, право.

Знания и умения, которые должен приобрести студент

Теоретические знания и практические навыки, полу-

ченные студентами по дисциплине «Контроль и ревизия», яв-

ляются базой для изучения специальных курсов.

Цель и задачи дисциплины, сфера профессионального использования

5

Основные виды занятий

Основными видами занятий являются лекции, семи-

нарские занятия.

На лекциях используются следующие виды взаимодей-

ствия лектора со слушателями (студентами):

• использование слайдов;

• демонстрация слайд-фильмов;

• использование раздаточного материала.

На семинарах используются активные формы работы:

• практикумы;

• деловые игры;

• разбор реальных ситуаций;

• анализ новых нормативных документов;

• расчеты с использованием программных продуктов;

• использование Интернета;

• использование системы «Гарант».

Виды текущего, промежуточного

и рубежного контроля

Текущий контроль осуществляется на основе использо-

вания следующих приемов:

• выполнение практикумов;

• выполнение самостоятельных работ;

• опрос;

• тест;

• доклады.

Промежуточный контроль осуществляется на основе

использования следующих приемов:

• выполнение практикума;

• контрольные работы;

• доклад;

• тесты.

Рубежный контроль осуществляется на основе исполь-

зования следующих приемов:

• экзамен устный;

• экзамен письменный;

• тестирование.

Контроль и ревизия

6

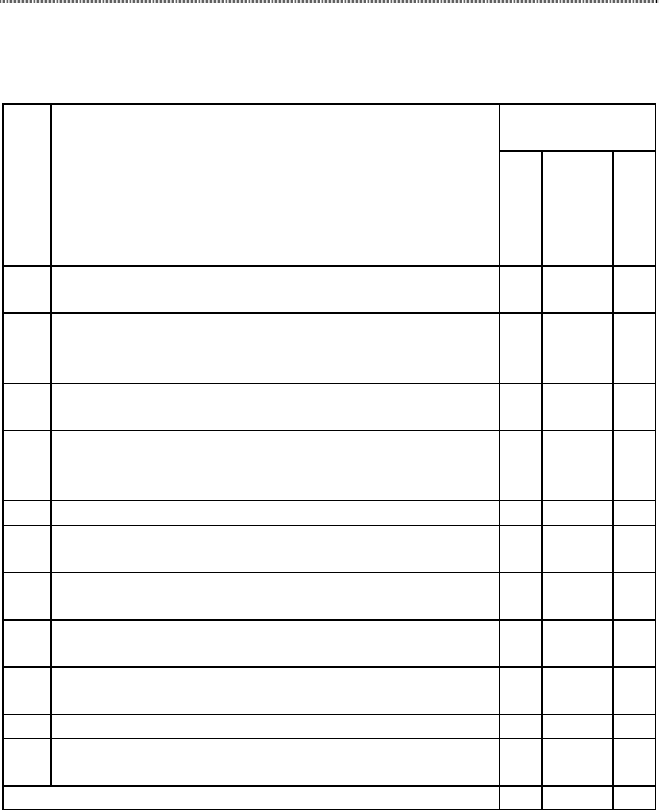

Распределение часов по темам и видам

рабочей программы

Количество

часов

№ п/п

Наименование тем

лекции

практиче-

ские заня-

тия

всего

1. Тема 1. Контроль и ревизия в условиях ры-

ночной экономики.

4 2 6

2. Тема 2. Ревизия кассовых операций, соблюде-

ния кассовой дисциплины и целевого исполь-

зования денежных средств

3. 2.1. Задачи контроля и ревизии кассовых опе-

раций.

2 – 2

4. 2.2. Внезапная инвентаризация наличных де-

нег, денежных документов и бланков строгой

отчетности.

4 2 6

5. 2.3. Проверка ведения кассовой книги. 4 4 8

6. Тема 3. Контроль и ревизия материальных

ценностей

7. 3.1. Проверка правильности классификации и

оценки материалов

4 2 6

8. 3.2. Ревизия операций приобретения и

заготовления материалов.

4 2 6

9. 3.3. Методы контроля за списанием

материалов в производство

4 3 7

10. 3.4. Ревизия оценки материальных ценностей 4 2 6

11. 3.5. Проверка корреспонденции счетов по

движению материалов.

4 0 4

ВСЕГО ЧАСОВ: 34 17 51

7

ТЕМА 1.

Контроль в условиях рыночной экономики

Изучив тему 1, студент должен знать:

• законодательные и нормативные акты по контролю и ревизии;

экономическую сущность контроля, его объекты, цели и направ-

ления, классификацию форм контроля, методы проверки хозяй-

ственных операций; кто осуществляет контроль (его субъект), что

контролируется (его объект) и каковы его цели.

Так, государственный (финансовый) контроль осуществляется

государственными органами контроля и управления, а также ор-

ганами законодательной власти.

Ведомственный (внутриведомственный) контроль проводится в

рамках государственного сектора и акционерных организаций, когда

предприятие имеет вертикальную структуру управления с традицион-

ными взаимоотношениями между вышестоящей и подчиненной ин-

станциями.

Вневедомственный контроль осуществляет Департамент госу-

дарственного финансового контроля и аудита МФ РФ в отноше-

нии различных предприятий и организаций в виде ревизий фи-

нансово-хозяйственной деятельности.

Независимый аудиторский контроль осуществляется ауди-

торскими фирмами и частными лицами (аудиторами), имеющи-

ми лицензию на право заниматься аудиторской деятельностью

путем проверки финансовой устойчивости и кредитоспособно-

сти предприятий, достоверности учета и отчетности.

Внутрихозяйственный (внутренний) контроль за деятельно-

стью филиалов, цехов, участков, бригад, отделов, служб и других

структурных подразделений проводится на предприятиях их ру-

ководителями, специалистами, штатными контролерами-

ревизорами. Защищает интересы предприятия и его коллектива

от злоупотреблений, хищений и бесхозяйственности, обеспечи-

вает повышение эффективности его деятельности.

Цель: проверка знаний по основам организации контроля и ревизии.

Акцентировать внимание на следующих понятиях: контроль как

одна из важнейших функций в системе управления, аспекты

контроля (организационный, методический, технический),

функции финансового мониторинга РФ при Минфине России

(финансовая разведка).

Контроль и ревизия

8

• Контроль как важнейшая функция в системе управления предприятием.

• Взаимосвязь контроля с бухгалтерским учетом. Виды контроля.

• Объективная необходимость проведения контроля в условиях рыночной

экономики.

• Ревизия как инструмент контроля.

• Сроки проведения ревизии.

• Программа ревизии.

• Оформление результатов ревизии.

1.1. Понятие контроля и его виды

В условиях рыночной экономики контроль является

одной из важнейших функций в системе управления. Объек-

тами контроля являются хозяйственные средства и хозяйст-

венная деятельность. Контроль хозяйственных средств позво-

ляет обеспечить их сохранность и рациональное использова-

ние на предприятии. Контроль хозяйственной деятельности

направлен на повышение ее эффективности, предупреждение

и устранение бесхозяйственности и других негативных явле-

ний. В контроле обоих объектов важными являются профи-

лактика и выявление экономических преступлений.

Объекты контроля тесно связаны с объектами учета.

Любая хозяйственная операция, отражаемая в бухгалтерском

учете, не находится вне контроля, что обеспечивается благо-

даря принципу двойной записи и ее контрольному значению,

тождественности данных синтетического и аналитического

учета, равенству актива и пассива баланса.

В зависимости от того, кто осуществляет контроль, что

подлежит контролю и каковы его цели, различают следующие

виды контроля:

− государственный (финансовый) контроль обеспечивает

интересы государства и общества, проверяет выполне-

ние обязательств физических и юридических лиц пе-

ред государством и соблюдение законности. Его осуще-

ствляют налоговые службы, ревизионные службы МФ

РФ, Комитет по финансовому мониторингу РФ при

Минфине России;

Контроль в условиях рыночной экономики

9

− внутрихозяйственный (бухгалтерский и обществен-

ный) контроль защищает интересы предприятия и его

коллектива от злоупотреблений, хищений и бесхозяй-

ственности, а также обеспечивает повышение эффек-

тивности хозяйственной деятельности предприятия;

− правовой контроль осуществляется в интересах всего

общества, проводится правоохранительными органами

в форме ревизий, судебно–бухгалтерской экспертизы и

других проверок;

− независимый аудиторский контроль выполняется в ин-

тересах участников хозяйственных процессов (постав-

щиков и покупателей, банков и прочих организаций)

путем проверки финансовой устойчивости и кредито-

способности предприятий, достоверности учета и от-

четных данных;

− контроль специализированных инспекций (экологиче-

ский, санитарный, торговый и др.) обеспечивает инте-

ресы общества (защиту здоровья и других прав населе-

ния и отдельных личностей) в ущерб интересам субъ-

ектов хозяйствования;

− ведомственный контроль возможен в рамках государст-

венного сектора и акционерных организаций, когда

предприятие имеет вертикальную структуру управле-

ния с традиционными взаимоотношениями между

вышестоящей и подчиненной инстанциями.

Объективная необходимость проведения контроля

объясняется наличием на практике различных злоупотребле-

ний. Так, если ревизия выявляет документы без реквизитов

или с не полностью заполненными реквизитами, если отсут-

ствуют номера и даты документа, это может означать повтор-

ное использование ранее проведенного в учете старого доку-

мента. Если в документе нет адресов учреждений или лиц, то

это может свидетельствовать о подложном характере счетов,

актов, нарядов и т.д., составлении их от имени вымышленных

лиц или организаций.

Контроль и ревизия

10

Не проставленные в расчетных документах табельные

номера рабочих могут «сигнализировать» о наличии «мерт-

вых душ» (фиктивных лиц), которые внесены непосредствен-

но в расчетные ведомости.

В ряде случаев встречаются документы, оформленные

не на бланке, без печати или с неясной печатью. Они должны

проверяться непосредственно в той организации, от которой

исходят. Особенно это относится к доверенностям, счетам,

квитанциям и др.

Имеются случаи подчистки, изменения цифр (номе-

ров, дат, сумм), следы прежней подшивки документа; взаим-

ное несоответствие отдельных реквизитов: углового штампа и

круглой печати, номера и даты документа (большой номер в

начале года или, наоборот, малый номер в конце года); одни и

те же данные повторяются в разных документах: номера до-

кументов, адреса, даты, фамилии.

В подложных документах часто обнаруживаются из-

лишества в оформлении: большое количество виз, резолюций,

подписей, не вызываемых необходимостью и требованиями

инструкций. Лицо, совершающее подлог, стремится прикрыть

внутреннюю несостоятельность документа внешними при-

знаками законности и обоснованности.

Обстоятельством, сопутствующим подлогу, является

отсутствие должных приложений: первичных документов —

при подаче сводного документа, оснований для расчета —

при предъявлении соответствующей расчетной ведомости.

Отсутствие приложений может свидетельствовать о двух воз-

можных явлениях: либо документов вовсе не было и, следова-

тельно, сводная ведомость была составлена без должного ос-

нования, либо подлинные документы изъяты, повторно ис-

пользованы и находятся при другом ордере.

В процессе ревизии документов следует обратить вни-

мание на правильность записей, вытекающих из них, где так-

же могут быть выявлены ошибки и нарушения. Документы

нужно рассматривать вместе с проводкой, это позволит выяс-

нить, вся ли сумма проводки подтверждена документами.