Ахметова Г.В. Контроль и ревизия

Подождите немного. Документ загружается.

Ревизия кассовых операций

31

Тесты:

1. Прием наличных денег в кассу предприятия оформляется:

а) приходным кассовым ордером и выпиской из кассовой

книги;

б) приходным кассовым ордером;

в) расходным кассовым ордером и квитанцией о приеме

денег;

г) квитанцией к приходному кассовому ордеру.

2. Контроль за правильным ведением кассовой книги возла-

гается на:

а) главного бухгалтера;

б) руководителя организации;

в) кассира;

г) финансового директора.

3. Наличные деньги, полученные из учреждений банка, пред-

приятие может расходовать:

а) на любые цели, предусмотренные уставом предприятия;

б) только на те цели, на которые они получены;

в) на любые собственные цели, не запрещенные законода-

тельством РФ;

г) только на покупку товара.

4. За сохранность денежной наличности в кассе отвечает:

а) бухгалтер, осуществляющий учет операций по кассе;

б) кассир;

в) главный бухгалтер;

г) руководитель предприятия.

5. Возврат в кассу ранее выданных авансов отражается

записью:

а) Д-т сч. 50 «Касса» – К-т сч. 90 «Продажи»;

б) Д-т сч. 71 «Расчеты с подотчетными лицами» – К-т сч. 50

«Касса»;

в) Д-т сч. 50 «Касса» – К-т сч. 71 «Расчеты с подотчетными

лицами».

Контроль и ревизия

32

6. Выявленные излишки денег в кассе отражаются записью:

а) Д-т сч. 50 «Касса» – К-т сч. 91 «Прочие доходы и расхо-

ды»;

б) Д-т сч. 50 «Касса» – К-т сч. 99 «Прибыли и убытки»;

в) Д-т сч. 50 «Касса» – К-т сч. 79 «Внутрихозяйственные

расчеты».

7. Учет наличия и движения денежных документов осуще-

ствляется на счете:

а) 50 «Касса»;

б) 51 «Расчетные счета»;

в) 55 «Специальные счета в банках»;

г) 57 «Переводы в пути».

8. Приобретение марок государственной пошлины отража-

ется записью по дебету счета 50 «Касса», субсчет «Де-

нежные документы», и кредиту счета:

а) 57 «Переводы в пути»;

б) 51 «Расчетные счета»;

в) 26 «Общехозяйственные расходы»;

г) 91 «Прочие доходы и расходы».

9. Для контроля за полнотой и правильностью осуществ-

ления кассиром операций по кассе используются:

а) журнал-ордер №2 и ведомость №2;

б) приходные и расходные кассовые ордера;

в) журнал регистрации приходных и расходных кассовых

документов;

г) кассовая книга.

10. Важным условием проведения проверки денежной налич-

ности в кассе является:

а) внезапность;

б) быстрота;

в) сплошной охват объектов проверки;

г) присутствие кассира.

Контроль и ревизия материальных ценностей

33

ТЕМА 3.

Контроль и ревизия

материальных ценностей

Изучив тему 3, студент должен

знать:

• нормативные акты по учету материальных ценностей; понятие,

классификацию и оценку материалов в текущем учете и бухгал-

терском балансе; слагаемые фактической себестоимости приобре-

тения и заготовления материалов; порядок разработки и использо-

вания номенклатуры-ценника; унифицированные формы пер-

вичной учетной документации по учету движения материалов;

особенности учета заготовления и приобретения материалов при

использовании счетов бухгалтерского учета 15 «Заготовление и

приобретения материальных ценностей» и 16 «Отклонение в

стоимости материальных ценностей»; оперативный учет материа-

лов на складе; учет материалов в пути и неотфактурованных по-

ставок; методы списания материалов на производство;

уметь:

• проверять документирование поступления, внутреннего пере-

мещения и отпуска материалов; исчислять фактическую себе-

стоимость приобретенных и заготовленных материальных цен-

ностей; осуществлять контроль за сохранностью материалов в

местах их хранения по материально-ответственным лицам; кон-

тролировать отпуск материалов со склада и их использование в

производстве в соответствии с нормами расхода; определять фак-

тическую себестоимость израсходованных материалов; своевре-

менно выявлять ненужные сверхнормативные запасы материа-

лов, подлежащих реализации; использовать типовую корреспон-

денцию счетов по учету материальных ценностей;

приобрести навыки:

• проверки аналитического и синтетического учета материалов в

бухгалтерии; учета НДС по приобретенным материалам; приме-

нения счетов-фактур при расчетах по НДС; списания материалов

в расход по себестоимости каждой единицы, средней себестоимо-

сти, методу ФИФО, методу ЛИФО; выявления финансового ре-

зультата от продажи материалов; уценки материалов один раз в

год по состоянию на 31 декабря; учета материалов на забалансо-

вых счетах; проведения инвентаризации материалов и регулиро-

вания ее результатов; заполнения показателей II раздела актива

бухгалтерского баланса «Оборотные активы» по строке 211.

Контроль и ревизия

34

Цель: проверка организации и методологии учета материальных

ценностей.

Акцентировать внимание на следующих понятиях: неотфакту-

рованные поставки; материалы на ответственном хранении; ма-

териалы в пути; материалы заказчиков, принятые в переработку.

• Состав материально–производственных запасов.

• Задачи и источники их ревизии.

• Проверка правильности классификации материалов.

• Формирование фактической себестоимости поступивших материальных

ценностей.

• Проверка условий хранения и сохранности материалов на складе.

• Ревизия операций приобретения и заготовления материальных ценностей.

• Документальный контроль за поступлением материалов на склад пред-

приятия.

• Контроль за использованием выданных доверенностей на получение

материалов.

• Оперативный контроль за выполнением договоров с поставщиками.

• Контроль за методами списания материалов производства.

• Причины хищений и недостач материалов.

• Проверка корреспонденции счетов по движению материалов.

3.1. Задачи и источники ревизии

При ревизии материальных ценностей ревизор руко-

водствуется Положением по бухгалтерскому учету «Учет ма-

териально – производственных запасов» (ПБУ 5/01), утвер-

жденным приказом МФ России от 09.06.01 № 44н.

В соответствии с ним в качестве источников ревизии вы-

ступают материально-производственные запасы (МПЗ):

− используемые при производстве продукции (выполне-

нии работ, оказании услуг), предназначенной для про-

дажи (сырье и основные материалы, покупные полу-

фабрикаты и др.);

− предназначенные для продажи (готовая продукция, то-

вары);

− используемые для управленческих нужд организации

(вспомогательные материалы, топливо, запасные части

и др.);

Контроль и ревизия материальных ценностей

35

Основная часть материально-производственных запа-

сов используется в качестве предметов труда, обслуживающих

один производственный цикл и полностью переносящих свою

стоимость на вновь созданную готовую продукцию.

На большинстве предприятий операции с материаль-

но-производственными запасами осуществляются системати-

чески и отличаются разнообразием.

Ревизия МПЗ призвана решить следующие задачи:

− состав материальных ценностей и условия их хранения;

− своевременность документального отражения в учете

операций по движению материальных ценностей;

− отпуск со склада и контроль за использованием материа-

лов в соответствии с нормами расхода на производство;

− соблюдение норм запасов материалов;

− наличие сверхнормативных, излишних и неиспользуе-

мых материалов, подлежащих реализации;

− выполнение мероприятий по мобилизации материаль-

ных ресурсов;

− сохранность материалов в местах их хранения и на всех

этапах движения;

− выявление недостач, порчи и хищений материальных

ценностей и установление виновных лиц.

В процессе проведения ревизии с материальными цен-

ностями используются следующие носители информации:

договоры поставки, приходные ордера, накладные, товарно-

транспортные накладные, счета-фактуры, книга покупок, но-

менклатура-ценник, доверенности, акты о приемке материа-

лов, лимитно-заборные карты, требования-накладные, на-

кладные на отпуск материалов на сторону, карточки учета

материалов, акты об оприходовании материальных ценно-

стей, полученных при разборке и демонтаже зданий и соору-

жений, инвентаризационные описи товарно-материальных

ценностей, сличительные ведомости результатов инвентари-

зации товарно-материальных ценностей, ведомости учета ре-

зультатов, выявленных инвентаризацией, книга продаж, дого-

воры о полной (индивидуальной или коллективной) матери-

альной ответственности, учетные регистры (журналы-ордера,

Контроль и ревизия

36

ведомости, машинограммы), Главная книга, Положение об

учетной политике предприятия.

Ревизор определяет, соответствуют ли применяемые в

ревизуемой организации формы первичных учетных докумен-

тов формам и регистрам, утвержденным Госкомстатом РФ, а

также предусмотренным учетной политикой предприятия.

3.2. Проверка правильности классификации

материальных ценностей

По данным регистров аналитического учета ревизор

изучает состав материальных ценностей по двум признакам:

по функциональной роли в процессе производства (экономи-

ческая классификация) и по техническим признакам и физи-

ко-химическим свойствам (техническая классификация).

Экономическая классификация используется для органи-

зации синтетического учета по счетам и субсчетам и отраже-

ния в них хозяйственных операций по движению материаль-

ных ценностей.

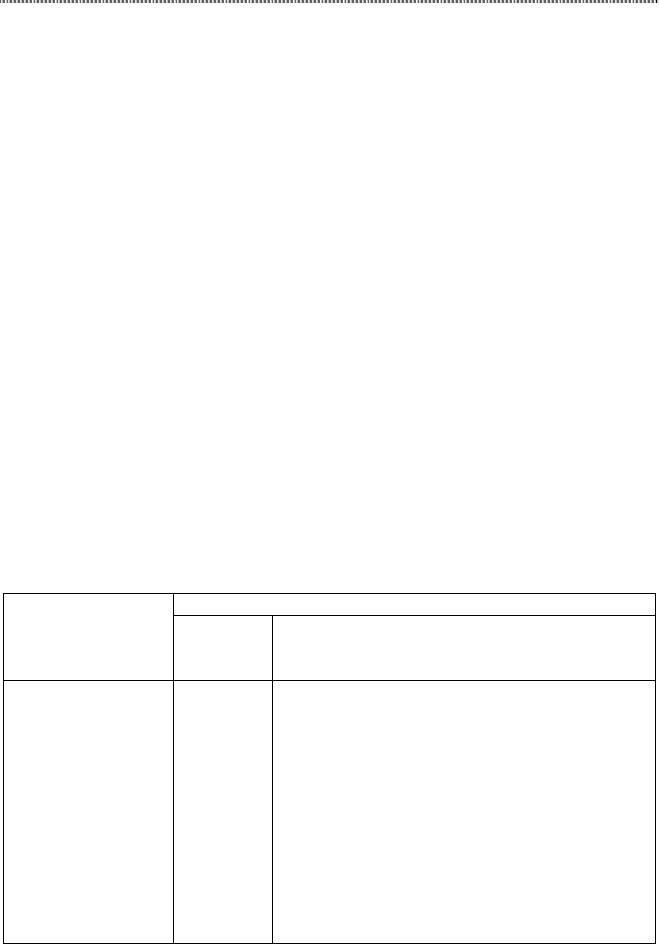

Таблица

Взаимосвязь синтетического учета материальных

ценностей с их экономической классификацией

Код и наименование Экономическая

классификация

материальных

ценностей

синте-

тическо-

го счета

субсчета

Материалы 10. Ма-

териалы

1. Сырье и материалы

2. Покупные полуфабрикаты и комплек-

тующие изделия, конструкции и детали

3. Топливо

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в перера-

ботку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные при-

надлежности

Контроль и ревизия материальных ценностей

37

Согласно технической классификации материальные

ценности детализируются по группам, подгруппам, наимено-

ванию, сорту, марке, размеру. Каждой позиции присваивается

код, именуемый номенклатурным номером.

Систематизированный перечень материальных ценно-

стей, в котором указаны номенклатурный номер материала,

единица измерения, учетная цена, называется номенклату-

рой-ценником. Номенклатурные номера и учетные цены про-

ставляются во всех первичных документах по движению мате-

риальных ценностей, в регистрах оперативного и бухгалтер-

ского учета. Это обеспечивает контроль за движением и со-

хранностью материальных ценностей, ликвидирует ошибки

из-за пересортицы, позволяет использовать средства вычисли-

тельной техники при обработке учетной информации.

3.3. Проверка условий хранения материалов

Во время ревизии сохранности материальных ценно-

стей ревизор проверяет правильность учета и соблюдения ус-

ловий их хранения. Так, в процессе ревизии учета запасных

частей и агрегатов ревизор должен установить поступают ли

на склад запасные части, полученные от разборки негодных

агрегатов, или запасные части, снятые с автомобилей, взамен

на новые.

При ревизии учета авторезины нужно проверить, учи-

тывается ли она по видам, сортам и размерам, а также раз-

дельно новая, бывшая в употреблении, требующая ремонта и

утильная, а также сдается ли на склад авторезина, снятая с ав-

томобилей, взамен на новую.

Сохранность материалов обеспечивается прежде всего

правильным их хранением на складах (кладовых). Ревизор

проверяет, как оборудованы складские помещения, имеются

ли в них стеллажи и навесы, ограждения, сигнализация и дру-

гие средства, обеспечивающие сохранность материальных

ценностей и предохраняющие их от порчи или снижения ка-

чества.

Контроль и ревизия

38

Должно быть проверено наличие противопожарных

средств и соответствие их инструкциям органов по пожарной

охране.

Склады и кладовые должны быть обеспечены исправ-

ными весовыми и измерительными приборами, мерной та-

рой. Периодически их необходимо переосвидетельствовать и

подвергать клеймению. В ходе ревизии ревизор должен про-

верить исправность весового хозяйства, а также установить

допускаются ли в ревизуемой организации факты приемки

материалов без взвешивания, подсчета, измерения.

При осмотре складов и других мест хранения матери-

альных ценностей ревизор проверяет порядок их хранения.

Размещение материалов в складском помещении производят

по соответствующим секциям (группам материалов), а внутри

их – по отдельным видам, типосорторазмерам. Такой порядок

дает возможность быстрой приемки, отпуска и проверки фак-

тического наличия материалов.

Выявленные в процессе обследования складских посещений

нарушения условий хранения материальных ценностей, их порча

или неудовлетворительное качество следует подтвердить состав-

лением промежуточного акта за подписью комиссии, принимавшей

участие в обследовании, а также заключениями технической экс-

пертизы или анализами лабораторий.

3.4. Ревизия оценки материальных ценностей

Оценка является одним из основополагающих принципов

учета материальных ценностей, поэтому ревизор должен тща-

тельно проверить правильность ее формирования.

Согласно ПБУ 5/01 «Учет материально-производствен-

ных запасов» материальные ценности принимаются к бухгал-

терскому учету по фактической себестоимости. При этом опреде-

ление фактической себестоимости зависит от источника поступле-

ния материалов в организацию.

Так, фактической себестоимостью материалов, приоб-

ретенных за плату, является сумма фактических затрат орга-

Контроль и ревизия материальных ценностей

39

низации на их приобретение, за исключением НДС и иных

возмещаемых налогов. К ним относятся:

− суммы, уплачиваемые в соответствии с договором по-

ставщику (продавцу);

− суммы, уплачиваемые организациям за информацион-

ные и консультационные услуги, связанные с приобре-

тением материальных ценностей;

− таможенные пошлины;

− невозмещаемые налоги, уплачиваемые в связи с приоб-

ретением единицы материальных ценностей;

− вознаграждения, уплачиваемые посреднической орга-

низации, через которую приобретены материальные

ценности;

− затраты по заготовке и доставке материальных ценно-

стей до места их использования, включая расходы по

страхованию;

− проценты по заемным средствам, начисленные до при-

нятия материальных ценностей по бухгалтерскому

учету.

В фактическую себестоимость материальных ценно-

стей входят также затраты по доведению их до состояния, в

котором они пригодны к использованию в запланированных

целях. К ним относятся затраты по подработке, сортировке,

фасовке и улучшению технических характеристик материа-

лов, не связанные с производством продукции, выполнением

работ и оказанием услуг.

Ревизору следует помнить, что фактические затраты на

приобретение материальных ценностей определяются с уче-

том суммовых разниц, возникающих до принятия материаль-

ных ценностей к бухгалтерскому учету в случаях, когда опла-

та производится в рублях в сумме, эквивалентной сумме в

иностранной валюте (условных денежных единицах). Так, от-

рицательная суммовая разница увеличивает фактическую се-

бестоимость приобретенных материалов, а положительная –

уменьшает. Ревизор проверяет, что суммовые разницы, возни-

Контроль и ревизия

40

кающие после принятия материальных ценностей к бухгал-

терскому учету, отнесены на счет 91 «Прочие доходы и расхо-

ды» как внереализационные доходы (расходы).

Фактическая себестоимость материалов при их изго-

товлении силами организации складывается из фактических

затрат, связанных с производством данных материалов.

При принятии к бухгалтерскому учету материальных

ценностей, внесенных в счет вклада в уставный (складочный)

капитал организации, фактическая себестоимость их опреде-

ляется исходя из денежной оценки, согласованной учредите-

лями (участниками), если иное не предусмотрено законода-

тельством Российской Федерации.

Фактическая себестоимость материальных ценностей,

полученных безвозмездно или по договору дарения, а также

остающихся от выбытия основных средств и другого имуще-

ства, определяется исходя из их текущей рыночной стоимости

на дату оприходования.

Фактическая себестоимость материальных ценностей,

полученных по договорам, предусматривающим оплату не де-

нежными средствами, определяется исходя из стоимости акти-

вов, переданных или подлежащих передаче организацией.

Материальные ценности, не принадлежащие органи-

зации, но находящиеся в ее пользовании или распоряжении в

соответствии с условиями договора, принимаются к бухгал-

терскому учету на забалансовые счета в оценке, предусмот-

ренной в договоре.

Оценка материальных ценностей, стоимость которых

при приобретении определена в иностранной валюте, произ-

водится в рублях путем пересчета суммы в иностранной ва-

люте по курсу Банка России, действующему на дату принятия

запасов к бухгалтерскому учету.

Оценку материалов в текущем учете по фактической

себестоимости могут использовать лишь малые предприятия,

у которых номенклатура потребляемых материалов незначи-

тельна. Бухгалтер малого предприятия имеет возможность

определить фактическую себестоимость каждой поставки, по-

лученной от конкретного поставщика.