Журнал - Вісник Донбаської державної машинобудівної академії 2010 №1 (6Е)

Подождите немного. Документ загружается.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

217

Крупнейшие производители эффективных МЗР на реритории СНГ.

Одними из основных, главных фирм и предприятий на территории СНГ, тесно со-

трудничающих с крупнейшими западными производителями МЗР, а также создающих эф-

фективную, конкурентноспособную землеройную технику известную на мировом рынке, яв-

ляются: ОАО «Атек»; ОАО «Борэкс»; ОАО «Брянский Арсенал»; ОАО «ВЭКС»; ФГУП

«Дмитровский экскаваторный завод при Спецстрое России»; ОАО «Донецкий экскаватор»

ДОНЭКС; ОАО «Дормаш»; ЗАО «Дормашкомплект»; ОАО «Завод Булат»; ООО «Завод

Мощных тракторов»; ОАО «Завод Стройдормаш»; ООО «Завод Спецтехники»; ОАО «Мото-

вилихинские заводы»; ООО Компания «Традиция-К»; ОАО «Кохановский экскаваторный

завод»; ОАО «МК КРАНЭКС»; ОАО «Промтрактор»; ЗАО «Раскат»; ООО «Радицкий ма-

шиностроительный завод»; ОАО «Сарэкс»; ОАО «Тверской экскаватор»; ООО «Святовит»;

ЗАО «Челябинские строительно-дорожные машины»; «Челябинский тракторный завод –

ООО «Уралтрак»; ОАО «Экскаваторный завод «Ковровец»; ОАО «ЭКСКО» [4].

ВЫВОДЫ

Рассмотрены актуальные вопросы, связанные с повышением эффективности земле-

ройно-транспортных машин. Представлен анализ проведенного аналитического обзора со-

временного развития землеройной техники всемирно известных фирм-производителей, на

основании которого были выявлены и определены современные тенденции развития и пути

повышения эффективности работы землеройной

техники за счет совершенствования конст-

рукции и улучшения параметров рабочих органов, что является дешевым и одновременно

одним из самых эффективных методов.

ЛИТЕРАТУРА

1. Талалай В. А. Интенсификация разработки грунта бульдозерным отвалом совершенствовани-

ем параметров ножевой системы : диссертация канд. техн. наук / В. А. Талалай // ПГАСА. – Д., 2008. –

С. 187–196.

2. Хмара Л. А. Нахождение оптимальных форм ножевых систем рабочих органов бульдозера на ос-

новании теоретического и экспериментального анализа / Л. А. Хмара, В. А. Талалай // Строительство. Ма-

териаловедение

. Машиностроение : сб. науч. тр. – Днепропетровск : ПГАСА, 2007. – Вып. 39. – С. 25–29.

3. Хмара Л. А. Повышение прочностных характеристик металлоконструкций СДМ / Л. А. Хмара,

В. А. Талалай // Интерстроймех-2010 : сб. докл. Междунар. научно-практ. конференции. – Белгород, Изд-во

БГТУ, 2010. – Т. 2. – С. 205–214.

4. СТТ. Строительная Техника и Технологии [Электронный ресурс]. – 2003. – Выпуск № 6. – Режим

доступу : http://www.mediaglobe.ru/ctt_magazine.

5. Деклрац. пат. № 11656 Україна, МПК Е 02 F 3/76. Бульдозерний відвал / Хмара Л. А., Талалай В. О.,

Соколов І. А. (Україна). – № u2005 03557; заявл. 15.04.2005; опубл. 16.01.2006, Бюл. № 1. – 3 с. : ил.

6. Деклрац. пат. № 12473 Україна, МПК Е 02 F 3/76. Бульдозерний робочий орган / Хмара Л. А., Тала-

лай В. О., Соколов І. А. (Україна). – №u200506756; заявл. 11.07.2005; опубл. 30.01.2006, Бюл.

№ 2. – 2 с. :ил.

7. Деклрац. пат. № 12474 Україна, МПК Е 02 F 3/76. Відвал бульдозера / Хмара Л. А., Талалай В. О.,

Соколов І. А. (Україна). – № u2005 06758; заявл. 11.07.2005; опубл. 15.02.2006, Бюл. № 2. – 2 с. : ил.

8. Деклрац. пат. № 12475 Україна, МПК Е 02 F 3/76. Робочий орган землерийної машини / Хма-

ра Л. А., Талалай В. О., Соколов І. А. (Україна). – №

u2005 06761; заявл. 11.07.2005; опубл. 30.01.2006,

Бюл. № 2. – 2 с. : ил.

9. Деклрац. пат. № 12868 Україна, МПК Е 02 F 3/76. Робочий орган бульдозера / Хмара Л. А., Тала-

лай В. О., Соколов І. А. (Україна) – № u2005 04744; заявл. 20.05.2005; опубл. 15.03.2006, Бюл. № 3. – 2 с. : ил.

10. Пат. № 19198 Україна, МПК Е 02 F 3/76. Відвал бульдозера / Хмара Л. А., Талалай В. О. (Укра-

їна). – №u200604640;

заявл. 25.04.2006. опубл. 15.12.2006, Бюл. № 12. – 3 с. : ил.

11. Блохин В. С. Машины для земляных работ, предпосылки повышения их конкурентоспособности:

учебное пособие / В. С. Блохин, Н. Г. Малич. – Днепропетровск : ИМА-пресс. – 2005. – 304 с.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 406

_______________________________________________________________________________

ОБОСНОВАНИЕ ВЫБОРА СТРАТЕГИИ ДИВЕРСИФИКАЦИИ КАК

РЕАКЦИИ ПРЕДПРИЯТИЯ НА ИЗМЕНЕНИЕ ВНЕШНЕЙ СРЕДЫ

Трубчанин В. В.

Проведен анализ макроэкономической ситуации в стране, выделены основные пути

выхода промышленности из кризиса. Представлена классификация возможных реакций

предприятий на изменение внешней среды. Обоснован выбор стратегии диверсификации

производства как наиболее эффективной на современном этапе развития отечественной эко-

номики. Доказано, что диверсификация может стать эффективным инструментом повышения

спроса на продукцию предприятия, преодоления кризисных явлений и использования

имеющихся рыночных возможностей. Диверсификация обеспечит разнообразие ассорти-

ментного ряда продукции и тем самым расширит отраслевой диапазон деятельности пред-

приятия. Применение стратегии диверсификации позволит предвидеть негативные измене-

ния внешней среды, осуществлять быстрые реакции на резкие изменения спроса на продук-

цию, максимально эффективно использовать производственные мощности предприятия, по-

высить эффективность использования факторов производства, повысить конкурентоспособ-

ность и увеличить прибыльность предприятий.

Проведено аналіз макроекономічної ситуації в країні, виділено основні шляхи виходу

промисловості з кризи. Наведено класифікацію можливих реакцій підприємств на зміну зов-

нішнього середовища. Обґрунтовано вибір стратегії диверсифікації виробництва як найбільш

ефективної на сучасному етапі розвитку вітчизняної економіки. Доведено, що диверсифіка-

ція може стати ефективним інструментом підвищення попиту на продукцію підприємства,

подолання кризових явищ і використання наявних ринкових можливостей. Диверсифікація

забезпечить різноманітність асортиментного ряду продукції і тим самим розширить галузе-

вий діапазон діяльності підприємства. Застосування стратегії диверсифікації дозволить пе-

редбачати негативні зміни зовнішнього середовища, здійснювати швидкі реакції на різкі змі-

ни попиту на продукцію, максимально ефективно використовувати виробничі потужності

підприємства, підвищити ефективність використання чинників виробництва, підвищити кон-

курентоспроможність і збільшити прибутковість підприємств.

The analysis of a country macroeconomic situation is conducted, the basic ways of industry

output from a crisis are distinguished. Classification over of possible enterprises reactions is

brought on the change of external environment. The choice of diversification strategy of production

is reasonable as most effective on the modern stage of domestic economy development. It is well-

proven that diversification can become the effective instrument of demand increasing on the prod-

ucts of enterprise, overcoming of the crisis phenomena and use of present market possibilities. Di-

versification will provide the variety of assortment row of products and the same will extend the of

a particular branch range of activity of enterprise. Application of strategy of diversification will al-

low to foresee the negative changes of external environment, carry out rapid reactions on the sharp

changes of demand on products, maximally effectively to use the production capacities of enter-

prise, promote efficiency of the use of factors of production, promote a competitiveness and in-

crease profitability of enterprises.

Трубчанин В. В. докторант ИЭП НАН Украины

Elena.Russiyan@gmail.com

ИЭП НАН Украины – Институт экономики промышленности НАН Украины, г. Донецк

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 407

_______________________________________________________________________________

УДК 339.13:621

Трубчанин В. В.

ОБОСНОВАНИЕ ВЫБОРА СТРАТЕГИИ ДИВЕРСИФИКАЦИИ КАК

РЕАКЦИИ ПРЕДПРИЯТИЯ НА ИЗМЕНЕНИЕ ВНЕШНЕЙ СРЕДЫ

Мировой экономический кризис негативным образом отразился на всей экономике

страны, а в большей степени – на состоянии промышленности и машиностроительной отрас-

ли. Это объясняется тем, что с одной стороны, высокая степень зависимости отечественной

банковской системы от иностранных инвесторов обусловила сокращение кредитных про-

грамм для предприятий, а, с другой стороны, снизился спрос на промышленную продукцию,

что на прямую связано с сокращением экспорта данной продукции. Кроме того, машино-

строительная отрасль является связующим звеном между ведущими отраслями промышлен-

ности: угольной, электроэнергетической, газовой, химической, нефтехимической, металлур-

гической и обрабатывающей. Машиностроение терпит значительное сокращение спроса на

продукцию в связи со снижением производства в других отраслях промышленности. Отсут-

ствие стратегии реагирования на непредвиденные возмущения внешней среды усугубляет

критичность положения машиностроения, промышленности в целом и экономики страны.

Возможные варианты реагирования промышленных предприятий на изменение

внешней среды нашли отражение в трудах отечественных и зарубежных ученых-

экономистов, яркими представителями которых являются: В.М. Геец [1], Ю.В. Макогон [2],

О.Е. Кузьмин, Н.Я. Петришин [3], А. Зелль [4], И.В. Алексеев [5], Д.В. Низалов [6],

Е.Г.Ойхман, Э.В. Попов [7], Г. Клейнер, Р. Чакалов, Е. Сушко [8], И.Л. Баев, С.В. Кожин [9],

Н.Ю. Иванова [10], О. Костюк [11], М. Портер [12], Р. Пушкарь [13]. Проведенный анализ их

научных публикаций показал, что авторами рассматриваются различные варианты реагиро-

вания промышленных предприятий на изменение внешней среды. При этом учеными не

обоснован выбор реакции промышленных предприятий на преодоление последствий эконо-

мического кризиса.

Целью статьи является обоснование того, что диверсификация может стать эффектив-

ным инструментом повышения спроса на продукцию предприятия, преодоления кризисных

явлений и использования имеющихся рыночных возможностей.

На основе макроанализа экономики Украины видно, если на протяжении 2001 –

2004 гг. темпы роста ВВП Украины были выше средних по странам СНГ, то уже в 2005 г.

этот показатель является низшим. Позитивная динамика развития украинской экономики на

протяжении 1999 – сентября 2008 гг. обусловлена благоприятным влиянием факторов крат-

косрочного характера, а не стабильными долгосрочными [1]. Годовые темпы роста ВВП Ук-

раины колебались с 5,9% в 2000 г. и 5,2% в 2002 г. до 12% в 2004 г. и имели волновой харак-

тер за период 2005 – 2009 гг. Рост ВВП начиная с 2000 г. обусловлен прежде всего влиянием

факторов со стороны спроса: благоприятная конъюнктура на внешних рынках металлургиче-

ской и химической продукции обусловила увеличение спроса на машиностроительную про-

дукцию; приватизация больших инвестиционно привлекательных комплексов по низкой но-

минальной стоимости активов обусловила рост объёмов инвестиций; рост прибыли субъек-

тов хозяйствования привел к увеличению инвестиционного спроса [1].

В І-ІІІ кв. 2008 г. ВВП увеличился на 6,3%, а объёмы промышленного производства –

на 5,1%. Пик негативных изменений в экономике Украины пришёлся на последний квартал

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 408

_______________________________________________________________________________

2008 г. Так, прирост ВВП в годовом измерении снизился на 2,1%. Наибольший удар пришёл-

ся на строительство и промышленность, объёмы производства которых снизились соответст-

венно на 15,8% и 3,1% по сравнению с прошлым годом., в т.ч. металлургии – на 10,6% как

результат значительного сокращения экспорта в четвертом квартале 2008 г. [1].

Падение украинской экономики в 2009 г. обусловлено такими факторами: ростом цен

на украинский экспорт и высоким внутренним спросом. В результате существенное сокра-

щение объёмов производства произошло во всех основных секторах экономики, что привело

к падению ВВП на 20,3%. Относительно узкая специализация внешней торговли Украины –

одна из основных причин уязвимости её экономики относительно изменений внешней среды.

Основными причинами этого являются: низкая диверсификация товарной структуры экспор-

та, где основными позициями является металлургическая продукция, доля которой в ВВП за

период 1999-2008 гг. составила 41,2%, машиностроительная – 14,1% (причём рынки сбыта

этой продукции преимущественно ограничиваются странами СНГ), химическая – 8,7%, сель-

скохозяйственная – 8,8%. Именно поэтому необходима переориентация промышленности на

внутренний рынок, уменьшение импортозависимости страны, диверсификация как товарная,

так и географической структуры экспорта [1].

Отрасль машиностроения хотя и прибавила в темпах развития на протяжении 1999-

2007 гг., но её доля в структуре промышленности в результате кризиса снизилась до 10,3%,

что практически в 3-4 раза ниже уровня развитых стран [1]. Кризисные процессы 2008-2009

гг. подтвердили наличие таких главных недостатков национальной промышленности: высо-

кая конъюнктурная уязвимость, низкая конкурентоспособность продукции, ограниченность

внутреннего спроса в условиях обострения проблем сбыта на мировых рынках [1]. Умень-

шение внутреннего спроса на машиностроительную продукцию произошло в результате за-

мораживания программ модернизации, ухудшение условий кредитования [1]. Снижение

спроса на машиностроительную продукцию обусловлено небольшим объёмом внутреннего

рынка, а также большими сложностями с выходом на международные рынки. Экономиче-

ский кризис, обусловленный снижение платежеспособности потребителей и потребности в

продукции машиностроения, привела к обвалу цен на продукцию зарубежных конкурентов.

В результате этого отрасль утратила своё ценовое конкурентное преимущества, что привело

к снижению экспорта отрасли. Сокращение спроса на продукцию тяжелого машиностроения

значительным образом обусловлено сокращением инвестиционных программ металлургиче-

ских, горных и химических предприятий. Ухудшение условий кредитования двояко повлия-

ло на машиностроение: уменьшило доступность средств для самих предприятий и ограничи-

ло инвестиционные возможности потребителей машиностроительной продукции [1].

Одной из основных причин негативного влияния кризиса на машиностроения являет-

ся то, что в предыдущие более успешные годы на большинстве предприятий отрасли не уде-

лялось достаточно внимания техническому переоснащению и инновационному развитию

производства, поискам новых рынков сбыта и установлению сотрудничества с потребителя-

ми и потенциальными партнерами. Так, если в 1997 г. удельный вес предприятий, внедряю-

щих инновации, в общем количестве промышленных предприятий составлял – 17%, в 2000 г.

– 18%, то в 2004 г. – 13,7%, в 2005 г. – 11,9%, в 2006 г. – только 11,%, в 2007 г. – 14,2%. По

предварительным данным Госкомстата Украины в 2008 г. эта цифра составляла 13%. Для

сравнения отметим, что среди стран Европейского Союза минимальные показатели иннова-

ционной активности имеют – Португалия – 26%, Греция – 29%, но они в два раза выше, чем

в Украине. А в сравнении со странами-лидерами, такими, как Нидерланды (62%), Австрия

(67%), Германия (69%), Дания (71%) и Ирландия (74%), разрыв составляет три – четыре

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 409

_______________________________________________________________________________

раза [1]. У 2008-2009 гг. в Украине наблюдается отток инвесторов, что связано с общеэконо-

мическим кризисом [2].

Руководством предприятий заблаговременно не прогнозировались негативные тен-

денции. В условиях кризиса машиностроительные предприятия не смогли резко отреагиро-

вать на воздействия внешней среды, что свидетельствует о необходимости осуществления

планирования деятельности предприятий на основе прогнозирования.

Выбор реакции на изменение факторов внешней и внутренней среды деятельности

предприятия зависит от специфики его деятельности, от степени и характера влияния факто-

ров, от проявлений институциональной среды. Реакции на изменения условий функциониро-

вания предприятий могут осуществляться посредством инструментария стратегического

управления [3]. В рамках стратегического управления можно выделить в качестве возмож-

ной реакции изменение стратегии предприятия. Виды реакций дифференцируются в зависи-

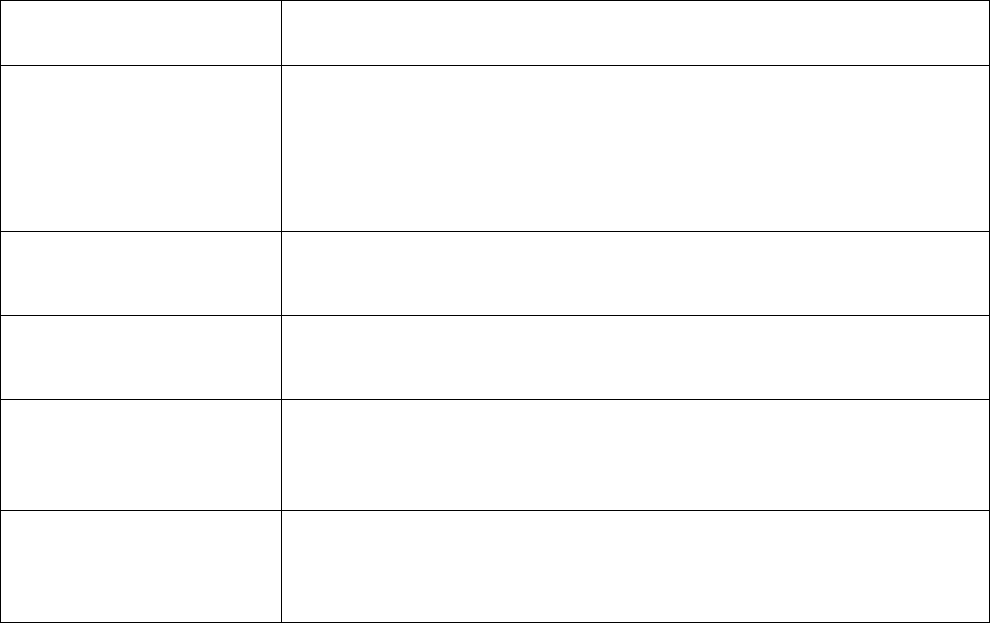

мости от сферы осуществляемых изменений (табл. 1).

Все вышеописанные сферы и стратегии взаимосвязаны: изменение одной из них нель-

зя рассматривать обособлено, не затрагивая другие.

Рассмотрим выделяемые виды реагирования предприятий на изменения внешней сре-

ды в рамках инструментов стратегического и антикризисного управления.

Таблица 1

Варианты реакций предприятий на изменения внешней среды [4]

Сфера изменений Вид стратегии (реакции)

Изменения в функцио-

нальных сферах

1. Стратегии сбыта.

2. Стратегии производства.

3. Стратегии исследования и развития.

4. Стратегии инвестирования.

5. Стратегии финансирования.

6. Стратегии развития персонала.

Изменение направления

развития

1. Стратегии роста (инвестирования).

2. Стратегии стабилизации (удержания рыночной доли)

3. Стратегии сокращения (деинвестирования).

Изменения на основе

поведения рынка

1. Стратегии нападения (например, стратегия содействию

сбыту товаров).

2. Стратегии защиты (например, имитационные стратегии).

Изменения продукции и

рынков сбыта

1. Стратегия проникновения на рынки.

2. Стратегия расширения рынка.

3. Стратегия развития изделия.

4. Стратегия диверсификации.

Изменение конкурент-

ных преимуществ

1. Стратегия управления затратами.

2. Стратегия дифференцирования.

3. Стратегия освоения ниши вместо концентрации на управ-

ление затратами или дифференцировании изделия

Разработано на основе классификации А.Зелля [4].

И.В. Алексеев предлагает стратегию максимальной (оптимальной) экономической

эффективности функционирования динамической системы производственных мощностей

как одну из возможных реакций на изменение рыночной среды [5]. Применение данной стра-

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 410

_______________________________________________________________________________

теги позволяет максимально эффективно использовать мощности отечественных машино-

строительных предприятий даже в условиях низкого спроса на продукцию отрасли.

Д.В. Низалов в качестве методов антикризисного управления предлагает набор такти-

ческих и стратегических методов. Тактические представляют собой санации, даунсайзинг и

банкротство, а стратегические – регуляризацию, модернизацию, слияние, диверсификацию,

реинжиниринг, реструктуризацию [6]. Санационные мероприятия направлены на очень бы-

строе улучшения показателей предприятий за счёт изменения структуры активов и пассивов

путем консервации, аренды и продажи основных средств и т.д. Как показывает практика, ре-

зультаты санации в большинстве случаев имеют краткосрочный характер. Даунсайзинг так-

же относится к методам быстрого улучшения показателей деятельности предприятий и

предполагает уменьшение производственных мощностей, численности производственного и

управленческого персонала до уровня реального спроса и рыночных возможностей. Данный

метод ориентирован на сокращение постоянных затрат, уменьшение себестоимости продук-

ции, но не учитывает возможные колебания спроса на продукцию отрасли, а ориентирован

на экстренную реакцию на изменение спроса, что может в будущем стать ограничением про-

изводственных возможностей предприятия. Регуляризация предприятия предполагает фор-

мирование системы стратегического управления и управленческого учета, создание ком-

плексной системы финансового контроля и планирования, автоматизированной системы уче-

та и т.д. Данные системы позволяют предприятию направлять ресурсы на дальнейшее ста-

бильное развитие, но их обособленное применение не может дать положительных результа-

тов без необходимой производственной стратегии. Перепроектирование бизнес-процессов на

основе реинжиниринга предполагает сокращение лишних затрат времени и позволяет резко

повысить показатели эффективности деятельности предприятия [7]. При этом реинжиниринг

не предусматривает прогнозирование спроса на продукцию, а поэтому его применение мо-

жет не оправдать себя в условиях кризиса.

Ученые-экономисты И. Баев, С. К огин, Г. Клейнер, Р. Чакалов, Е. Сушко рассматри-

вают реструктуризацию предприятий как совокупность изменений, направленных на повы-

шение рентабельности бизнеса. Такая реструктуризация проводится путем закрытия, пере-

профилирования, продаж убыточных средств, сокращения затрат [8, 9]. Можно сделать вы-

вод, что реструктуризация преимущественно ориентирована на изменение структуры пред-

приятия, формы собственности. Эффективность реструктуризации может быть оправдана

для предприятий с низкими конкурентными преимуществами и потенциалом. Реструктури-

зация отечественных предприятий тяжелого машиностроения не позволит повысить спрос на

продукцию отрасли, поскольку не разрешает проблем производства и сбыта продукции.

Н.Ю. Иванова и Н.М. Соколова в качестве методов антикризисного управления выде-

ляют: диверсификацию, реструктуризацию, санацию. При этом стратегию диверсификации

предлагается применять либо при создании предприятия, либо при первых признаках кризи-

са [10]. Следует отметить, что диапазон применения стратегии диверсификации не ограни-

чивается вышеотмеченным, а включает в себя этап разработки превентивных мер по недо-

пущению кризиса предприятия на основе заблаговременного прогнозирования внешних и

внутренних показателей деятельности.

Возможными реакциями предприятий на изменение внешней среды могут быть раз-

личные маркетинговые конкурентные стратегии, так как «сформированная конкурентная

стратегия определяет направление действий в конкурентной борьбе, а также повышает го-

товность организации реагировать на непредвиденные изменения» [11]. М. Портер,

Р. Пушкарь по степени конкурентного преимущества на рынке выделяет стратегию ценового

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 411

_______________________________________________________________________________

лидерства, стратегию диференциации товара, стратегию специализации (фокусирования)

[12, 13]. Стратегию ценового лидерства не целесообразно применять предприятиями маши-

ностроения в современных условиях, так как её сущность сводится к снижению цены на ос-

нове уменьшения затрат. Наиболее существенным источником данной стратегии является

экономия на масштабах производства. Машиностроительные предприятия работают по ин-

дивидуальным заказам в условиях высокотехнологичного производства, а поэтому не всегда

имеют возможность снижения затрат и цены на продукцию. Выбор стратеги дифференциа-

ции также не позволит значительным образом увеличить спрос на продукцию в условиях уз-

коспециализированного производства. Снижение уровня спроса на машиностроительную

продукцию в большей степени обусловлено сокращением производства в других отраслях

промышленности. Исходя из этого, наличие конкурентных преимуществ в товаре, обслужи-

вании, персонале, имидже или же в упаковке не позволит существенным образом повысить

спрос на продукцию.

В качестве функциональных стратегий сегодня также выделяются логистические, ко-

торые дифференцируются относительно решаемых проблем: стратегия интеграции функции

и процессов, консолидации (транспорта, складов, запасов), стратегия уменьшения (ликвида-

ции запасов), стратегия сокращения цикла, дифференциации обслуживания клиентов, коопе-

рации отношений «поставщик-потребитель», стратегия логистического аутсорсинга и логи-

стических инноваций [11]. Все выше перечисленные виды логистических стратегий ориен-

тированы на снижение затрат, а не на повышение спроса на продукцию.

Сравнительная характеристика представленных реакций показывает, что большинст-

во из них являются неприемлемыми в современных условиях хозяйствования. Так, реинжи-

ниринг, санация, даунсайзинг имеют краткосрочный эффект; регуляризация, модернизация

требуют значительных финансовых затрат; обособленное применение реструктуризации не

даст положительных результатов без разработки производственной стратегии. В антикризис-

ном управлении диверсификация производства рассматривается как реакция на кризисные

ситуации, а в стратегическом – диверсификация товаров рассматривается как реакция на

расширение конкуренции на рынке. В каждом из этих случаев предусматривается увеличе-

ние спроса на продукцию предприятия.

Правильный выбор производственной стратегии предприятия обеспечивается путем

сопоставления прибыли и спроса на продукцию. Так, низкая прибыль и спрос на продукцию

требует переориентации производства (производство нового продукта, выход на новые рын-

ки); средняя прибыль и спрос – стабилизации производства (поддержание существующего

развития, отсутствие расходов на развитие); высокие спрос и прибыль – полная специализа-

ция (производство одного вида продукции); высокая прибыль и низкий спрос – стратегия

уникальности производства (уникальный продукт); прибыль высокая, спрос средний – стра-

тегия ограниченной специализации производственного процесса (изготовление продукции

повышенного качества для определенного сегмента рынка по высокой цене); прибыль низ-

кая, спрос средний – стратегия модификации производства (создание продукции с новыми

характеристиками); прибыль средняя, спрос высокий – стратегия интенсификации (наращи-

вание объемов производства продукции); прибыль низкая, спрос высокий – стратегия инно-

вационных преобразований производства (производство наукоёмкой продукции инноваци-

онного характера); прибыль средняя, спрос низкий – диверсификация производства [3]. На

современном этапе машиностроительная отрасль характеризуется средней прибыльностью, и

наблюдается низкий уровень спроса на продукцию отрасли. Так, если в 2007г. и 2008 г. на-

блюдалось увеличение объёмов реализации машиностроительной продукции на 34% и 23%,

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010 412

_______________________________________________________________________________

соответственно, то в результате кризиса за январь-июнь 2009 г. объёмы реализации товарной

продукции в действующих ценах уменьшились до 13, 88 млрд. грн., или на 62,7% по сравне-

нию с аналогичным периодом прошлого года. Это стало причиной того, что доля прибыль-

ных машиностроительных предприятий сократилась с 69,2% в 2007 г. и 63,6% в 2008 г. до

50,5% за первое полугодие 2009 г. Не смотря на это рентабельность операционной деятель-

ности машиностроительных предприятий за январь-июль 2009 г. составила 5,2%, что являет-

ся выше, чем в среднем по промышленности (1,7%) [1].

ВЫВОДЫ

Вышеприведенная информация свидетельствует о том, что машиностроительная от-

расль Украины характеризуется средним уровнем прибыльности и низким уровнем спроса на

продукцию. В таких условиях наиболее целесообразным является выбор стратегии диверси-

фикации производства. Это позволит достигнуть разнообразия ассортиментного ряда про-

дукции и тем самым расширить отраслевой диапазон деятельности предприятия. Примене-

ние стратегии диверсификации позволит предвидеть негативные изменения внешней среды,

осуществлять быстрые реакции на резкие изменения спроса на продукцию, максимально

эффективно использовать производственные мощности предприятия, повысить эффектив-

ность использования факторов производства, повысить конкурентоспособность и увеличить

прибыльность предприятий. Диверсификация производства является эффективным инстру-

ментом повышения спроса на продукцию предприятия, преодоления кризисных явлений и

использования имеющихся рыночных возможностей. В современных условиях хозяйствова-

ния диверсификация производства является перспективным направлением преодоления по-

следствий экономического кризиса и снижения спроса на продукцию машиностроительных

предприятий.

ЛИТЕРАТУРА

1. Соціально-економічний стан України: наслідки для народу та держави: національна доповідь / за

заг. ред. В.М. Гейця [та ін.]. – К.: НВЦ НБУВ, 2009. – 687 с.

2. Макогон Ю.В. Экономика промышленности Украины в условиях кризиса / Ю.В. Макогон // Экономи-

ка промышленности. – 2009. – №2. – С. 57 – 66.

3. Кузьмін О.Є. Технологія вибору виробничих стратегій для машинобудівних підприємств [Електрон-

ний ресурс} / О.Є. Кузьмін, Н.Я. Петришин. – Режим доступу: http://vlp.com.ua/periodicals/collections.

4. Зелль А. Стратегическое планирование предприятия / А. Зелль // Журнал европейской экономики. –

Том 5 (№2). – 2006. – С. 197 – 207.

5. Алексєєв І.В. Стратегія розвитку підприємств і державне регулювання економіки: Монографія /

І.В. Алексєєв. – К.:УАДУ, 1998. – 202 с.

6. Нізалов Д.В. Антикризове управління: вибір методів / Д.В. Нізалов // Наукові праці. Економічні науки.

– 2000. – Том ІХ. – С. 56 – 58.

7. Ойхман Е.Г. Реинжиниринг бизнеса / Е.Г. Ойхман, Э.В. Попов. – М., 1997. – 333 с.

8. Клейнер Г. Экономическое состояние и институциональное окружение российских промышленных

предприятий: эмпирический анализ взаимосвязей / Г. Клейнер, Р. Чакалов, Е. Сушко // Вопросы экономики. –

№ 9. – 2005. – С. 67 – 86.

9. Баев И.Л. Новый подход к реструктуризации компаний / И.Л. Баев, С.В. Кожин // Финансы. – 2001. –

№ 12. – С. 10 – 13.

10. Іванова Н.Ю. Концептуальний підхід до проведення антикризового моніторингу підприємства /

Н Ю. Іванова, Н.М. Соколова // Наукові записки. НаУКМА. Економічні науки. – Том 44. – К.: Видавничий дім

КМА, 2005. – С. 85 – 88.

11. Костюк О. Конкурентні стратегії підприємства в маркетинговій і логістичній інтерпретації /

О. Костюк // Вісник ТАНГ. – №3. – 2005. – С. 152 – 161.

12. Портер М. Конкуренция / М. Портер. – К.: Вільямс, 2000. – 495 с.

13. Пушкар Р. Методи вибору плану стратегії конкурентоспроможності підприємств в нестабільній

економіці / Р. Пушкар // Наукові записки. – 2005. – №1 (Вип.14). – С. 196 – 201.

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

413

АВТОМАТИЗАЦИЯ ОПТИМИЗАЦИИ НЕЛИНЕЙНЫХ ФУНКЦИЙ МЕТОДОМ

ГРАДИЕНТНОГО СПУСКА С ПЕРЕМЕННЫМ ШАГОМ

Урусова В. С., Сташкевич И. И., Бобух А. Н.

Рассмотрены области практического применения методов оптимизации. Подробно

рассмотрен принцип градиентного спуска. Реализован алгоритм метода градиентного спуска

с переменным шагом. Разработано приложение для нахождения экстремума функции не-

скольких переменных данным методом, с возможностью выполнения как безусловной, так

и условной оптимизации. В приложении реализована подробная визуализация процесса ре-

шения, что сделано с целью облегчения понимания принципа работы метода. Намечены пер-

спективные направления исследований, в частности: реализация дополнительных методов

оптимизации; возможность выбора иной целевой функции; графическое представление про-

цесса решения на плоскости.

Розглянуто області практичного застосування методів оптимізації. Докладно

розглянутий принцип градієнтного спуску. Реалізовано алгоритм методу градієнтного спуску

зі змінним кроком. Розроблено додаток для знаходження екстремуму функції декількох

змінних даним методом, з можливістю виконання як безумовної, так й умовної оптимізації.

У додатку реалізована докладна візуалізація процесу рішення, що зроблено з метою

полегшити розуміння принципу роботи методу. Намічено перспективні напрями досліджень,

зокрема: реалізація додаткових методів оптимізації; можливість вибору іншої цільової

функції; графічне представлення процесу рішення на плоскості.

Areas of practical application of optimization methods are considered. The principle of

graded-index descent is explicitly considered. The algorithm of the method of graded-index descent

with variable step is implemented. The application for finding of an extremum of function of

several variables by the given method, with possibility of performance both unconditional, and the

conditional optimization is developed. In the application of the detailed visualization of process of

the decision to facilitate understanding of a principle of operation of a method is implemented.

Perspective directions of researches are set, in particular: the realization of additional methods of

optimization; the possibility of choice of other objective function; graphic presentation of process of

the decision on a plane.

Урусова В. С. ст. преп. кафедры Инженерной графики ДГМА

Сташкевич И. И. ассистент кафедры ИСПР ДГМА

stashkevich_dgma@ukr.net

Бобух А. Н. студент ДГМА

ДГМА – Донбасская государственная машиностроительная академия, г. Краматорск

НАУЧНЫЙ ВЕСТНИК ДГМА № 1 (6Е), 2010

414

УДК 519.6

Урусова В. С., Сташкевич И. И., Бобух А. Н.

АВТОМАТИЗАЦИЯ ОПТИМИЗАЦИИ НЕЛИНЕЙНЫХ ФУНКЦИЙ

МЕТОДОМ ГРАДИЕНТНОГО СПУСКА С ПЕРЕМЕННЫМ ШАГОМ

Под термином «методы оптимизации» понимают методы нахождения экстремумов

функций нескольких переменных на множествах, которые задаются линейными или нели-

нейными равенствами и неравенствами.

Методы оптимизации являются одним из наиболее развивающихся разделов приклад-

ной математики в силу большого многообразия и важности их приложений [1]. В качестве

примеров можно указать следующие области применения методов оптимизации:

– технико-экономические системы: планирование, управление, транспортные задачи,

распределение кадров, ресурсов;

– численный анализ: аппроксимация, регрессия, решение систем уравнений, числен-

ные методы решения задач математической физики;

– технические системы: распознавание образов, оптимальное управление, роботы,

управление производством, проектирование систем связи;

– математическая экономика: анализ больших макроэкономических моделей, микро-

экономических моделей или моделей предпринимательства, теория принятия решений, тео-

рия игр.

Как видим, сфера применения методов оптимизации чрезвычайно широка. Поэтому

знание этих методов и умение их применять является необходимым навыком для выпускае-

мых техническими ВУЗами специалистов.

Изучению методов оптимизации в ВУЗах посвящен ряд учебных дисциплин, в рамках

которых рассматриваются различные методы и их модификации [2, 3]. Недостатком является

тот факт, что далеко не всегда излагаемые теоретические сведения сопровождаются кон-

кретными практическими примерами. Это может существенно усложнить понимание мате-

риала, особенно если речь идёт о сложном алгоритме. Таким образом, имеется необходи-

мость демонстрации работы метода на конкретных примерах с возможностью задания на-

чальных условий, чтобы можно было изучить не только заведомо рабочие примеры, но и со-

держащие ошибки.

Целью данной работы является разработка учебного приложения, способного решать

задачу оптимизации функции двух переменных выбранным методом и обеспечивающего

подробный аналитический вывод каждого шага решения.

В качестве примера рассмотрим метод градиентного спуска. Семейство градиентных

методов занимает ведущее место среди прямых методов оптимизации [2]. Идея данного ме-

тода основана на том, что градиент функции указывает направление ее наиболее быстрого

возрастания в окрестности той точки, в которой он вычислен. Поэтому, если из некоторой

текущей точки

)1(

x

перемещаться в направлении вектора )

)1(

f(x , то функция f будет воз-

растать, по крайней мере, в некоторой окрестности

)1(

x

. Следовательно, для точки

)f(*

)1()1()2(

xxx

, (λ > 0) лежащей в такой окрестности, справедливо неравенство

)f()f(

)2()1(

xx .

Продолжая этот процесс, мы постепенно будем приближаться к точке некоторого ло-

кального максимума (см. рис. 1).