Заволока Л.О. Страхування

Подождите немного. Документ загружается.

3. МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО САМОСТІЙНОЇ РОБОТИ

Модуль 1

Змістовий модуль 1. Теорія та класифікація страхування.

Економічна сутність страхування.

Тема 1. Сутність, принципи і роль страхування

Мета роботи: Поширити та закріпити знання студентів щодо ролі

страхування в умовах ринкової економіки

План вивчення теми

1. Сфери застосування страхування.

2. Роль страхування в активізації бізнесу, економії коштів, що

резервуються на покриття можливих витрат від непередбачених

обставин, та в ефективному формуванні й використанні фондів

соціального призначення, збільшення обсягів інвестицій .

Методичні рекомендації до самостійної роботи

Розкриваючи зміст першого питання, слід підкреслити, що

страхування - це економічні відносини, за яких страхувальник

сплатою грошового внеску забезпечує собі чи третій особі в разі

настання події, обумовленої договором або законом, суму виплати

страховиком, який утримує певний обсяг відповідальності і для її

забезпечення поповнює та ефективно розміщує резерви, здійснює

превентивні заходи щодо зменшення ризику, у разі необхідності

перестраховує частину останнього.

При вивченні першого питання необхідно звернути увагу на те,

що суспільне виробництво в цілому, і особливо кожне господарське

формування, а також життєдіяльність практично кожної людини

об'єктивно мають ризиковий характер, що породжує систему відносин

між людьми з метою попередження, подолання, зменшення руйнівних

наслідків стихійного лиха та нещасних випадків. Далі необхідно

назвати сфери де застосовується страхування.

В Україні за рахунок централізованих фондів і досі

фінансуються витрати пов’язані із запобіганням та ліквідацією

повеней, зсувів, аварій на шахтах та ін. Засвоюючи цю тему,

необхідно усвідомити, що за умов ризикового характеру

функціонування будь-якого підприємства і не менш ризикового

проживання кожної людини існує нагальна потреба

попередження і відшкодування збитків, завданих стихійним лихом

та нещасними випадками. Без її задоволення неможливо

забезпечувати безперервність процесу виробництва матеріальних

благ, підтримувати належний рівень життя людей.

11

При розгляді другого питання необхідно акцентувати увагу на

тому, що в Україні формується власна модель ринкової економіки, що

враховує ту ситуацію, в якій опинилася держава на момент визнання її

політично незалежною.

Далі необхідно розглянути головні напрямки прояву

позитивного впливу страхування, а саме:

• в активізації бізнесу;

• економії коштів, що резервуються на покриття можливих втрат

від непередбачених обставин;

• ефективному формуванні й використанні фондів соціального

призначення;

• збільшенні об'ємів інвестицій.

Вивчаючи дану тему, студенти мають зрозуміти, яку роль

відіграє страхування в ринковій економіці.

Страхування як форма захисту має багатовікову історію. Але

найінтенсивнішого розвитку воно набуло за умов ринкової економіки.

Страхова система активно впливає на розвиток виробництва, що дає

право розглядати страхування як самостійну економічну категорію.

Насамперед страхування надає впевненості в розвитку бізнесу .

Жодний власник не інвестує свого капіталу в розвиток виробництва

тих чи інших товарів або в сферу послуг, не враховуючи можливого

ризику втрат авансованих ресурсів. Передаючи за невелику плату

відповідальність за наслідки ризикових подій страховикові, інвестор

упевнений, що в разі настання страхового випадку завдані збитки

будуть відшкодовані.

Страхування необхідне для новостворених підприємств, які ще

не набули достатнього виробничого потенціалу і не нагромадили

власних резервних фондів.

Особливо велику роль відіграє страхування в аграрному секторі.

Саме тут багато ризиків, зумовлених природними факторами, що

призводить до великих втрат.

В умовах ринку актуальним стає страхування від комерційних,

технічних, правових і політичних ризиків. Студенти мають

усвідомити, що страхування є не тільки методом захисту суб'єктів

підприємницької діяльності від непередбачуваних подій, а й засобом

захисту від змін економічної кон'юнктури.

Страхування сприяє оптимізації ресурсів, спрямованих на

організацію економічної безпеки. Воно дає змогу досягти

раціональної структури коштів, що спрямовуються на запобігання

наслідкам стихії, чи інших чинників, які перешкоджають діяльності

тієї чи іншої особи.

Страхування забезпечує раціональне формування та

використання коштів, призначених для здійснення соціальних

програм. Світовий досвід довів доцільність нагромадження і

використання коштів на соціальні програми страховим методом.

12

Сформовані за цим методом ресурси використовуються як

доповнення до державних ресурсів, спрямованих на фінансування

освіти, охорони здоров'я, пенсійне забезпечення та деякі інші

соціальні заходи.

Студент має знати, що методом страхування створюються

резерви грошових ресурсів, які стають джерелом зростання інвестицій

в економіку.

Страхові компанії, отримуючи прибуток від інвестиційної

діяльності, мають змогу знижувати тарифи на страхові послуги,

збільшувати резерви, стимулювати персонал тощо. Акумульовані у

страхових компаніях ресурси через систему інвестування сприяють

розширенню виробництва. А це вигідно як страхувальникам і

страховикам, так і іншим підприємницьким структурам.

Отже, страхування конче необхідне для забезпечення

безперервного економічного розвитку суспільства, а також для

допомоги окремим особам захистити себе від наслідків

непередбачуваних подій.

Завдання до самостійної роботи щодо вивчення навчального

матеріалу

Складання словників термінів, понять і визначень з теми (дисципліни

в цілому).

Ситуаційні завдання, вправи

1. У чому, на ваш погляд, появляються функції страхування?

2. Доведіть, що страхування

• необхідний елемент ринкової економіки

• інститут соціального захисту

• невід'ємний атрибут цивілізованого суспільства

3. У чому полягають подібності та відмінності страхування і

самострахування?

4. Доведіть необхідність знання принципів страхування на

прикладі

діяльності суб'єктів підприємництва.

Питання для самоконтролю

1. Як Ви розумієте поняття "ринкова економіка"?

2. Яка роль страхування в період переходу до ринкової економіки?

3. В чому полягають особливості страхування як ланки фінансової

системи?

4. Доведіть, що в сукупності функції страхування конкретизують

зміст категорії страхування в сучасних умовах її застосування.

5. Які Ви знаєте сфери застосування страхування?

13

Список рекомендованої літератури до теми № 1

1; 32; 33; 40; 45; 51; 57; 75; 88; 95; 100; 106; 107; 108;

109; 110; 113; 116; 118; 121

Модуль 1

Змістовий модуль 1. Теорія та класифікація страхування.

Економічна сутність страхування.

Тема 2. Класифікація страхування

Мета роботи: Поширити та закріпити знання студентів щодо

класифікаційних ознак у страхуванні

План вивчення теми

1.Класифікація за формами проведення. Обов'язкове

страхування. Добровільне страхування.

2.Класифікація за статусом страхувальника. Страхування

юридичних осіб усіх форм власності. Страхування громадян.

Методичні рекомендації до самостійної роботи

При підготовці даного питання необхідно опрацювати

запропоновану літературу.

Найважливіша класифікаційна ознака у страхуванні - форма

проведення. За цією ознакою страхування поділяється на добровільне

й обов'язкове. Класифікацію страхування за формами проведення

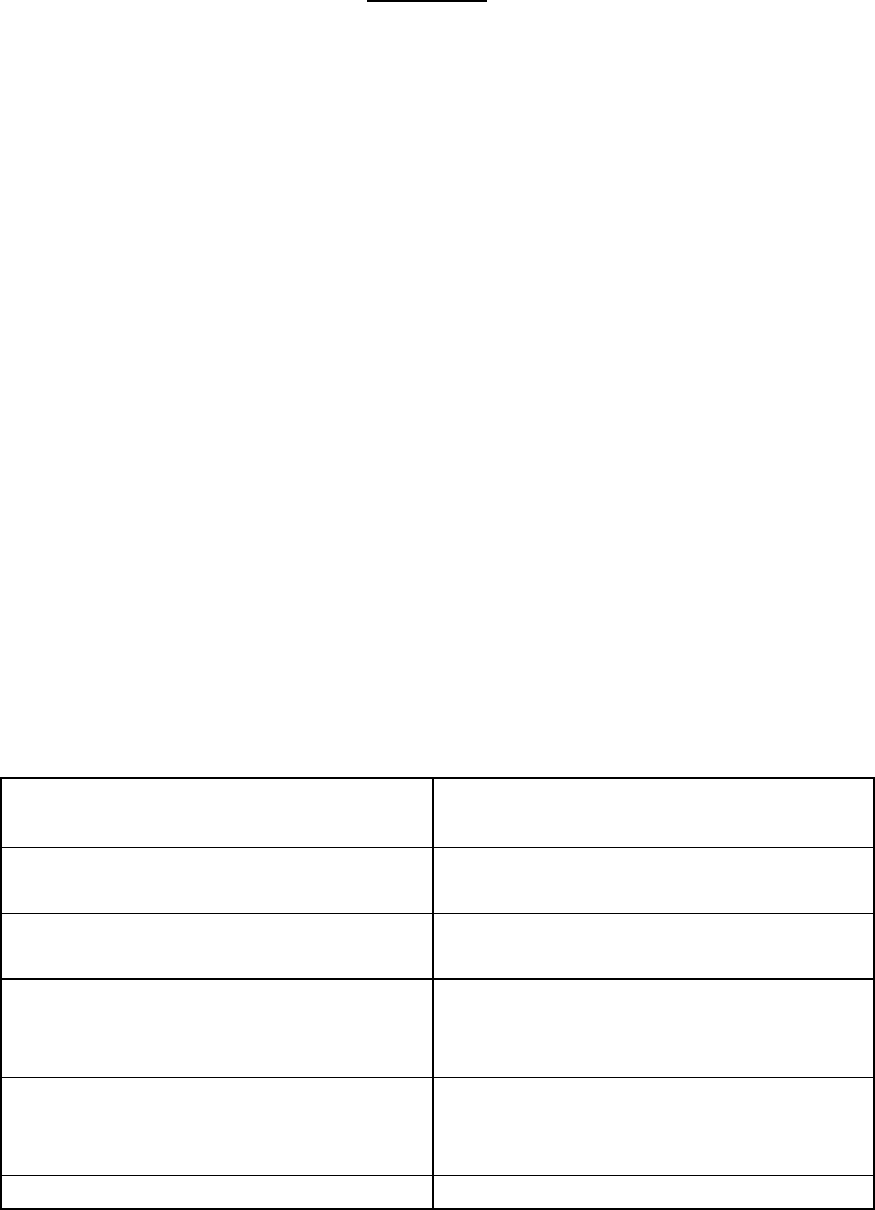

унаочнює табл. 1, яку рекомендується відобразити в своєму конспекті.

Таблиця 1

Класифікація страхування за формами проведення

Обов'язкове страхування Добровільне страхування

Особисте страхування від

нещасних випадків на транспорті;

Страхування залізничного

транспорту;

Страхування членів екіпажу та

авіаційного персоналу;

Страхування наземного транспорту

(крім залізничного);

Страхування ризикових професій

народного господарства від

нещасних випадків;

Страхування вантажів та багажу;

Страхування цивільної

відповідальності власників

транспортних засобів;

Страхування від вогневих ризиків

та ризиків стихійних явищ;

Страхування авіаційних суден; Страхування кредитів;

14

Обов'язкове страхування врожаю

с/г культур і багаторічних

насаджень у радгоспах та інших

державних підприємствах;

Страхування інвестицій;

15

Інші. Страхування фінансових ризиків;

Страхування судових витрат;

Страхування водного транспорту;

Страхування виданих гарантій та

прийнятих гарантій;

Страхування здоров'я на випадок

хвороби;

Страхування життя.

Інші

Обов’язкове страхування охоплює види страхування, визначені

Законом України «Про страхування». Всі інші види страхування

проводяться в добровільній формі. Студенти мають з’ясувати

відмінності між добровільним та обов’язковим страхуванням, зміст і

значення обов’язкового страхування, його особливості.

Не менш важливою з економічної точки зору є класифікація за

об'єктами страхування. Об'єкти страхування — це те, на що

спрямований страховий захист. Класифікація за об'єктами

страхування передбачає виділення трьох галузей:

• особистого страхування (об'єкти — життя, здоров'я і

працездатність страхувальників або застрахованих);

• майнового страхування (об'єкти — майно в різних його видах:

рухомі та нерухомі матеріальні цінності, грошові кошти, доходи);

• страхування відповідальності (об'єкт — відповідальність за

шкоду, завдану страхувальником життю, здоров'ю, майну третьої

особи).

Зазначені галузі, в свою чергу, поділяються на підгалузі та види.

Таку класифікацію покладено в основу розробки всіх видів страхових

послуг, що їх пропонують вітчизняні страховики. Об'єкт страхування

є вирішальним чинником, від якого залежить характер договору

страхування та його основні умови: страхова сума, перелік страхових

випадків (обсяг страхової відповідальності), страхова премія,

франшиза, термін дії договору, виключення, обмеження та ін.

Слід навчитися точно визначати об'єкт страхування й ті

відмінності між трьома галузями страхування, які випливають із

специфіки об'єктів, що страхуються.

Іноді практика проведення страхування потребує комплексного

страхового захисту майнових інтересів страхувальника. Тоді по

одному страховому полісу приймаються на страхування декілька

різнорідних об'єктів на випадок тих самих страхових подій. У цьому

разі доцільніше дотримуватися класифікації не за об'єктами

страхування, а за родом небезпеки. Під родом небезпеки розуміється

набір специфічних страхових подій (страхових ризиків), які

супроводжують конкретну діяльність страхувальника. З цієї точки

16

зору в загальному страхуванні виділяється, наприклад,

автотранспортне страхування, морське та авіаційне страхування,

страхування ядерних, космічних, кредитних ризиків тощо.

Страхувальниками можуть бути як фізичні, так і юридичні

особи (суб'єкти підприємницької діяльності). Зрозуміло, що страхові

інтереси цих двох груп страхувальників, як і підходи страховиків

щодо проведення страхування, суттєво різняться. Тому в загальному

страхуванні застосовується ще один варіант класифікації:

класифікація за статусом страхувальника. Вона передбачає розподіл

усього розмаїття страхових послуг на ті, що обслуговують інтереси

громадян (в зарубіжному страхуванні використовують термін

«Personal lines»), і ті, що обслуговують інтереси суб'єктів

підприємницької діяльності («Commercional lines»). Необхідно

звернути увагу на відмінності у проведенні страхування в зазначених

секторах, вміти їх пояснити.

Окрім класифікації за статусом страхувальника, існує потреба у

класифікації за статусом страховика. Така класифікація

використовується, в основному, з метою забезпечення державного

регулювання страхової діяльності (видача ліцензій, ведення

державного реєстру страхових компаній тощо), контролю за

страховиками, аналізу розвитку страхового ринку в інституційному і

територіальному розумінні. З цієї точки зору можна виділити

страхування комерційне (в Україні відповідно до чинного

законодавства його здійснюють страхові компанії, створені у формі

акціонерних товариств відкритого і закритого типу, повних,

командитних товариств, товариств з додатковою відповідальністю; в

інших країнах комерційне страхування здійснюють також приватні

страхові компанії), взаємне (здійснюється товариствами взаємного

страхування), державне (здійснюється спеціалізованими державними

страховими організаціями).

Студент має знати відмінності в проведенні страхування на

комерційній основі і на принципах взаємності, особливості й сфери

застосування державного страхування.

Класифікація за юридичними ознаками, як і за ознаками

економічними, передбачає декілька підходів. Насамперед це

виділення певних класів страхування згідно з міжнародними нормами.

На основі цієї класифікації в багатьох країнах проводиться

ліцензування страхової діяльності.

З 1996 р. приблизно такий же підхід до виділення окремих

класів (їх названо «видами») страхування при визначенні страховикам

ліцензій практикується в Україні. Перевага використання подібної

класифікації полягає в тому, що вона значною мірою наближена до

загальноєвропейських стандартів. Це сприяє взаєморозумінню між

вітчизняними та зарубіжними страховими компаніями, що є дуже

17

важливим , зважаючи на інтернаціональний характер страхового

бізнесу.

Основним при вивченні теми «Класифікація страхування» є

засвоєння підходів до класифікації при використанні найважливіших

класифікаційних ознак; оволодіння понятійним апаратом щодо

виділення окремих ланок класифікації залежно від обраної

класифікаційної ознаки (галузь, підгалузь, вид, клас, форма, сфера

тощо).

Завдання до самостійної роботи щодо вивчення навчального

матеріалу

Складання словників термінів, понять і визначень з теми (дисципліни

в цілому).

Ситуаційні завдання, вправи

1. Класифікація за якими ознаками дозволяє виявити конкретні

страхові

інтереси підприємств, громадян, організацій?

2. Порівняйте загальну класифікацію страхування, яка

застосовується в

Україні та світовій практиці.

3. В яких випадках застосовується індивідуальне, а в яких

колективне

страхування?

4. Чому, на Ваш погляд, в останні роки на вітчизняному

страховому ринку

переважають добровільні види страхування?

5. Які, на Вашу думку, види страхування доцільно вилучити з

переліку

обов'язкових видів страхування, а які додати?

Питання для самоконтролю

1. Які Ви знаєте форми проведення страхування?

2. Які Ви знаєте види обов'язкового страхування?

3. Що розуміється під обов'язковим страхуванням?

4. На яких принципах базується обов'язкове страхування?

5. Що характерне для добровільного страхування?

6. За якими принципами реалізується добровільне страхування?

7. В якому разі виникають права і обов'язки сторін у добровільному

страхуванні?

8. Чим зумовлена необхідність поділу підгалузей страхування на

конкретні види?

9. Зробіть порівняльний аналіз підгалузі особистого страхування з

точки зору строку дії договорів, сплати страхових внесків, виплати

страхових сум.

10. У чому полягає зміст спеціалізації страховиків?

18

Список рекомендованої літератури до теми № 2

1; 22; 29; 34; 45; 57; 61; 88; 100; 106; 107; 109; 116; 117;118

Модуль 1

Змістовий модуль 1. Теорія та класифікація страхування.

Економічна сутність страхування.

Тема 3. Страхові ризики і їх оцінка

Мета роботи: Поширити та закріпити знання студентів з теми і,

зокрема специфіки ризиків у страхуванні майна, відповідальності, в

особистому страхуванні

План вивчення теми

1. Поняття ризику. Основні характеристики ризику та їх

класифікація. Рівень ризику.

2. Управління ризиком.

3. Специфіка ризиків у страхуванні майна, відповідальності, в

особовому страхуванні.

Методичні рекомендації до самостійної роботи

Приступаючи до вивчення цієї теми, необхідно зазначити, що

саме ризик слугує передумовою виникнення страхових відносин. Без

наявності відповідного ризику немає страхування, оскільки немає

страхового інтересу. Фактор ризику та необхідність його покриття в

результаті проявлення викликають потребу в страхуванні. Зміст

ризику та ступінь ймовірності настання визначають зміст та межі

страхового захисту. Ризик існує протягом дії договору страхування.

Після розкриття поняття ризику, слід звернути увагу на те, що

прояв різноманітних ризиків у всіх сферах суспільно-економічного

життя зумовлює необхідність їх видової класифікації з метою

застосування системного аналізу та прийняття раціональних

управлінських рішень. Наскільки точно оцінюється імовірність

настання даної події, настільки об'єктивно може бути оцінений розмір

ризику. Страхування і розмір ризику є тісно пов'язані. Вирівнювання

ризику, його розподіл та управління складають арсенал технічних

прийомів страховика, за допомогою яких на практиці організується

проведення страхування.

Для кращого розуміння сутності ризиків треба дослідити їх

класифікацію на основі істотних класифікаційних ознак. За

джерелами небезпеки ризики можна поділити на пов'язані із

19

стихійними силами природи і пов'язані із цілеспрямованим впливом

людини в процесі виробництва матеріальних благ. За обсягом

відповідальності можна виділити індивідуальні та універсальні

ризики. Виділяється й особлива група ризиків, до яких належать

аномальні та катастрофічні ризики.

Необхідно звернути увагу на те, що для страхової компанії

особливе значення має поділ ризиків на об'єктивні та суб'єктивні.

3а загальною класифікацією ризики поділяються на екологічні,

транспортні, політичні, спеціальні, технічні. Розглядаючи ці групи

ризиків, необхідно зосередитися на їх особливостях.

Так, екологічні ризики пов'язані із забрудненням

навколишнього природного середовища і зумовлюються, насамперед,

діяльністю людей у процесі відтворення матеріальних благ. Ці ризики,

як правило, на страхування не приймаються.

Транспортні ризики поділяються на ризики каско та ризики

карго. Перші пов'язані із страхуванням самих засобів транспорту

(автомобілів, морських суден та ін.), другі – із страхуванням вантажів,

що ними перевозяться.

Політичні ризики пов'язані з протиправними діями з точки зору

норм міжнародного права, із заходами або акціями урядів іноземних

держав по відношенню до суверенної держави або її громадян.

Студенту треба звернути увагу на можливість прийняття цих ризиків

на страхування.

Спеціальні ризики супутні перевезенню особливо цінних

вантажів і можуть бути включені в обсяг відповідальності страховика.

Технічні ризики виявляються у формі аварій через раптовий

вихід з ладу машин або збої у технології виробництва і мають

універсальний характер. Прийняття їх на страхування пов'язане з

певними проблемами.

Необхідно звернути увагу і на широко застосовувану в

зарубіжній практиці страхування класифікацію ризиків, за якою вони

поділяються:

• на матеріальні та нематеріальні;

• на чисті та спекулятивні;

• на фундаментальні та специфічні.

Варто акцентувати увагу на сутності типів ризиків та їх

особливостях. Так, матеріальний ризик може бути виміряний у

вартісному вираженні, а нематеріальний — ні.

Чисті ризики передбачають або несприятливий результат, або

той стан, який спостерігався до події, що мала місце. Спекулятивні

ризики на відміну від чистих передбачають можливість виграшу.

Спираючись на особливості чистих і спекулятивних ризиків,

необхідно з'ясувати, чому чисті ризики приймаються страховою

компанією на страхування, а спекулятивні — ні.

20