Заволока Л.О. Страхування

Подождите немного. Документ загружается.

наприклад, по реалізованих правах регресної вимоги страховика до

страхувальника або іншої особи, відповідальної за заподіяний збиток,

часом можуть бути досить вагомими і становити значні суми.

Значними також можуть бути доходи від операцій лізингу (оренди),

якщо в структурі активів страхової компанії значне місце посідають

активи, здатні приносити такі доходи.

Витрати страхової компанії так само, як і доходи, пов'язані із

двоїстим характером її діяльності. Виділяють витрати на проведення

страхових операцій (саме вони формують собівартість страхової

послуги) і витрати на проведення інших операцій (витрати, що

супроводжують одержання доходів від інвестування і розміщення

тимчасово вільних коштів страховика та інших його доходів).

Більше 90% загальної суми витрат страхової компанії припадає,

безперечно, на «страхові» витрати. Такі витрати дуже неоднорідні. За

економічним змістом їх можна поділити на три великі групи:

• виплати страхових сум і страхових відшкодувань за

договорами страхування і перестрахування;

• витрати на обслуговування процесу страхування і

перестрахування;

• витрати на утримання страхової компанії.

Дві останні групи витрат можна об'єднати поняттям «витрати на

ведення справи».

Розглядаючи витрати страховика, важливо засвоїти їх склад,

зрозуміти економічний зміст і зв'язок із структурою страхового

тарифу (який визначає ціну страхової послуги).

Найважливіша стаття витрат страховика — виплати страхових

відшкодувань. Треба звернути увагу на визначення цього поняття

законодавством України, на зв'язок розміру страхових виплат із

розміром заподіяної страхувальником шкоди і рівнем страхового

забезпечення.

Наступна група витрат страховика — витрати на

обслуговування процесу страхування і перестрахування. В практиці

західних страхових компаній ці витрати заведено поділяти на

аквізиційні, інкасаційні, ліквідаційні. Необхідно звернути увагу на

економічний зміст кожного з названих видів витрат і на те, що вони

(разом із страховими виплатами) відрізняють витрати страховика,

пов'язані з його основною діяльністю, від витрат інших суб'єктів

господарювання.

Остання група витрат — витрати на утримання страхової

компанії — це такі ж самі адміністративно-управлінські витрати, які

має будь-який господарюючий суб'єкт. Вони включають: заробітну

плату персоналу компанії (основну і додаткову) з нарахуваннями,

плату за оренду приміщення, оплату комунальних послуг, послуг

зв'язку, витрати на придбання канцелярських і господарчих товарів, на

рекламу, відрядження, утримання та обслуговування автотранспорту,

111

амортизаційні відрахування, інші витрати, які згідно з чинним

законодавством відносяться на собівартість страхової діяльності.

Слід зауважити, що в практиці українських страховиків

аквізиційні, ліквідаційні та адміністративні витрати у складі

специфічних витрат страховика окремо не виділяються. Закон України

«Про страхування» до витрат страховика відносить:

• виплати страхових сум і страхових відшкодувань;

• відрахування у централізовані страхові резервні фонди;

• відрахування у технічні резерви, інші, ніж резерв незароблених

премій, у випадках і на умовах, передбачених актами чинного

законодавства;

• витрати на проведення страхування;

• інші витрати, що включаються до собівартості страхових

послуг.

Питання для обговорення

1. Відмінності у визначенні доходів від страхової діяльності згідно із

Законом України «Про страхування» і Законом України «Про

оподаткування прибутку підприємств» (остання редакція).

2. Шляхи стимулювання діяльності страхових компаній, пов'язаної з

інвестуванням і розміщенням тимчасово вільних коштів.

3. Собівартість страхової послуги та її економічний зміст.

Тести

1. До доходів від страхової діяльності згідно із Законом України «Про

страхування» належать:

а) страхові премії за договорами страхування;

б)страхові виплати;

в) частки відшкодування, сплачені перестраховиками;

г) комісійні винагороди страхових посередників;

г) зароблені страхові премії;

д) повернені суми з резерву збитків;

е) повернені суми з централізованих страхових резервних

фондів;

є) комісійні за передачу ризиків у перестрахування;

ж) комісійні за прийняття ризиків у перестрахування;

з) страхові премії за договорами перестрахування.

2. Прибуток від страхової діяльності формується за рахунок:

а) зароблених страхових премій;

б) одержаних комісійних винагород за передачу ризиків у

перестрахування;

в) доходів від розміщення тимчасово вільних коштів;

г) комісійних винагород страховим посередникам.

112

3. Частина тарифу, призначена для покриття витрат на проведення

страхування, називається:

а) брутто-тариф;

б) нетто-тариф;

в) навантаження.

4. Чи можуть страхувальники брати участь у прибутку страховика?

а) так;

б) ні;

в) тільки якщо вони належать до засновників або акціонерів.

5. Плата за страхування, яку отримує страхова компанія,

називається:

а) страховим тарифом;

б) страховою сумою;

в)страховою премією;

г) тант'ємою.

6. Чи може страхова виплата бути замінена на компенсацію збитку

в натуральній формі?

а) так;

б) ні;

в) так, якщо це передбачено умовами договору страхування.

7. Норматив витрат на ведення справи в обов'язкових видах

страхування встановлюється:

а) страховиком;

б) страхувальником;

в) Урядом України;

г) Міністерством фінансів України.

8. При передачі ризику у перестрахування комісійні винагороди за

перестрахування отримує:

а) перестраховик;

б) цедент;

в) як перестраховик, так і цедент.

9. За наявності кількох страхових полісів із страхування одного і

того ж самого об'єкта виплата відшкодування в повному обсязі:

а) не відбувається;

б) відбувається тільки по особистому страхуванню;

в) відбувається тільки по страхуванню відповідальності.

10. Страхова премія — це:

а) винагорода страхувальнику за беззбиткове проходження

договору страхування;

б) оплата послуг страхового брокера;

в) плата страхувальника за страховку.

Ситуаційні завдання

Завдання 1

113

Визначити величину заробленої страхової премії за 2005 р.,

виходячи з таких даних:

• сума резерву незаробленої премії на 01.01.05 р. — 90 тис.грн.,

на 31.12.05 р.—160 тис.грн.;

• сума премій, що надійшли протягом року за договорами

страхування, — 500 тис. грн.;

• сума премій, що надійшли за договорами перестрахування, —

140 тис.грн.;

• сума премій, сплачених перестраховиком, — 200 тис. грн.;

• сума комісійної винагороди за передачу ризиків у

перестрахування — 20 тис.грн.;

• сума доходів від депозитного вкладу в банку — 200 тис.грн.

Завдання 2

Визначити величину прибутку від страхової діяльності

виходячи з таких даних:

• сума заробленої страхової премії — 500 тис. грн.;

• сума резерву незаробленої премії— 100 тис. грн.;

• сума резерву збитків — 60 тис. грн.;

• сума комісійної винагороди за передачу ризиків у

перестрахування — 20 тис. грн.;

• сума сплаченого відшкодування — 220 тис. грн., у тому числі

сплачено перестраховикам — 110 тис. грн.;

• відрахування в централізовані страхові резервні фонди — 30

тис. грн.;

• відрахування у фонди економічного заохочення — 10 тис. грн.;

• витрати на ведення страхової справи — 180 тис. грн.

• доходи від здачі майна в оренду—90 тис. грн.;

• доходи від акцій — 250 тис. грн.;

• доходи від врегулювання регресних претензій щодо особи,

винної у скоєнні страхової події, — 50 тис. грн.

Завдання З

Використовуючи дані, наведені в задачі 1, визначити розмір

податку на прибуток, що має бути сплачений страховою компанією.

Ключові терміни і поняття

Зароблена премія — частка від сум надходжень страхової

премії, що відповідає ризикам, які вже минули станом на звітну дату.

Незароблена премія — частка від сум надходжень страхової

премії, що відповідає ризикам, які ще не минули станом на звітну

дату.

Резерв збитків — зарезервовані несплачені суми страхового

відшкодування по відомих вимогах страхувальників.

114

Резерв незаробленої премії — те саме, що й незароблена премія.

Централізовані страхові резервні фонди — фонди, що

утворюються Моторним транспортним (страховим) бюро України та

іншими подібними організаціями; формуються за рахунок внесків

страховиків — членів цих організацій.

Теми для підготовки доповідей та рефератів

1. Характеристика основних показників діяльності страхових

компаній України за 3—5 попередніх років.

2. Прибуток страховика і чинники його зростання.

3. Система оподаткування страхових компаній в Україні.

Список рекомендованої літератури до семінарського заняття № 6

1; 2; 20; 21; 27; 29; 40; 50; 51; 84; 94; 95; 100; 107; 109; 112; 115; 116;

120; 121

115

5. ПРАКТИЧНІ ЗАНЯТТЯ І МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО

НИХ

Практичне заняття № 1

Тема: Доходи, витрати і прибуток страховика

Мета: Закріпити теоретичні знання та придбати практичні

навички по визначенню складу доходів і витрат

страховика по групам, обчисленню прибутку страховика

та резерву незароблених премій

Обладнання:1. ПЕОМ.

2. Законодавчий матеріал.

3. Роздавальний матеріал.

План заняття

1. Склад доходів страховика.

2. Витрати страховика.

3. Зароблені страхові премії, порядок їх визначення.

Методичні рекомендації до практичного заняття

При розв’язанні першого та другого завдань, необхідно

ознайомитись з Законом України “Про страхування”, а саме зі

складом витрат і доходів страховика.

При розв’язанні третього завдання необхідно врахувати, що

згідно з Законом України “Про страхування” величина резервів

незароблених премій на будь-яку звітну дату встановлюється залежно

від сум надходжень страхових премій з відповідних видів страхування

в кожному з трьох кварталів періоду, який передує цій звітній даті, і

обчислюється у такому порядку:

сума надходжень страхових премій у І кварталі цього періоду

множиться на 1/4;

сума надходжень страхових премій у ІІ кварталі множиться на

1/2;

сума надходжень страхових премій в останньому кварталі

множиться на 3/4;

одержані добутки додаються.

При розв’язанні четвертого завдання необхідно згідно з вимогами

Закону України “Про страхування” використовувати наступну

формулу для обчислення прибутку від страхової діяльності:

ПСД = (ЗП+КП+ВП+ПЦР+ПТР) - (ВС+ВЦР+ВТР+ВВС), де

ЗП - зароблені страхові премії за договорами страхування і

перестрахування;

116

КП - комісійні винагороди за перестрахування;

ВП - частки страхових виплат, сплачені перестраховиками;

ПЦР - повернуті суми із централізованих страхових резервних

фондів;

ПТР - повернуті суми з технічних резервів, інших, ніж резерв

незароблених премій;

ВС - виплати страхових сум та страхових відшкодувань;

ВЦР - відрахування в централізовані страхові резервні фонди;

ВТР - відрахування в технічні резерви, інші, ніж резерв

незароблених премій;

ВВС - витрати на ведення справи.

Сума в перших дужках виражає передбачені Законом доходи від

страхової діяльності, сума в других дужках - витрати страховика на

проведення страхових операцій. Економічний зміст кожного

показника, що використовується в наведеній формулі, розглянуто в

підрозд. 19.1 і 19.2. Докладнішого розгляду потребує лише перший з

показників формули: зароблені страхові премії.

Структуру страхового портфеля по четвертому завданню

необхідно визначити в розмірі видів та форм страхування.

Завдання 1

Необхідно визначити до якої групи доходів страховика належать

нижчезазначені доходи.

1. Страхова премія.

2. Відсотки від розміщення коштів на депозитних вкладах у банку;

3. Відсотки за облігаціями.

4. Повернуті суми із централізованих резервних страхових фондів.

5. Частка страхових виплат, сплачених перестраховиком.

6. Комісійні винагороди за передачу ризиків на перестрахування.

7. Участь у прибутку юридичних осіб, у складі засновників яких

перебуває страхова компанія.

8. Доходи від здавання майна в оренду.

9. Доходи від реалізації прав регресної вимоги страховика до іншої

особи.

Завдання 2

Необхідно визначити до якої групи витрат страховика належать

нижчезазначені витрати, і які з них включаються до страхових послуг.

1. Оплата послуг з розробки правил страхування.

2. Комісійна винагорода страховим посередникам за укладання і

обслуговування договору страхування.

3. Оплата банківських послуг, пов’язаних з інкасацією страхових

премій.

4. Оплата послуг спеціалістів із з’ясування причин і визначення

розміру збитку.

117

5. Відрахування в резерв збитків.

6. Заробітна плата персоналу;

7. Оплата комунальних послуг.

8. Оплата послуг з метою оцінювання прийнятих на страхування

ризиків.

9. Оплата на виготовлення бланків страхової документації.

10.Оплата послуг за проведення актуарних розрахунків.

11.Відшкодування страховим агентам витрат на службові поїздки,

пов’язані з виконанням їхніх службових обов’язків.

12.Витрати на рекламу.

Завдання 3

Використовуючи нижчеприведені дані необхідно розрахувати

резерв незароблених премій та частку перестраховиків в резервах

незароблених премій.

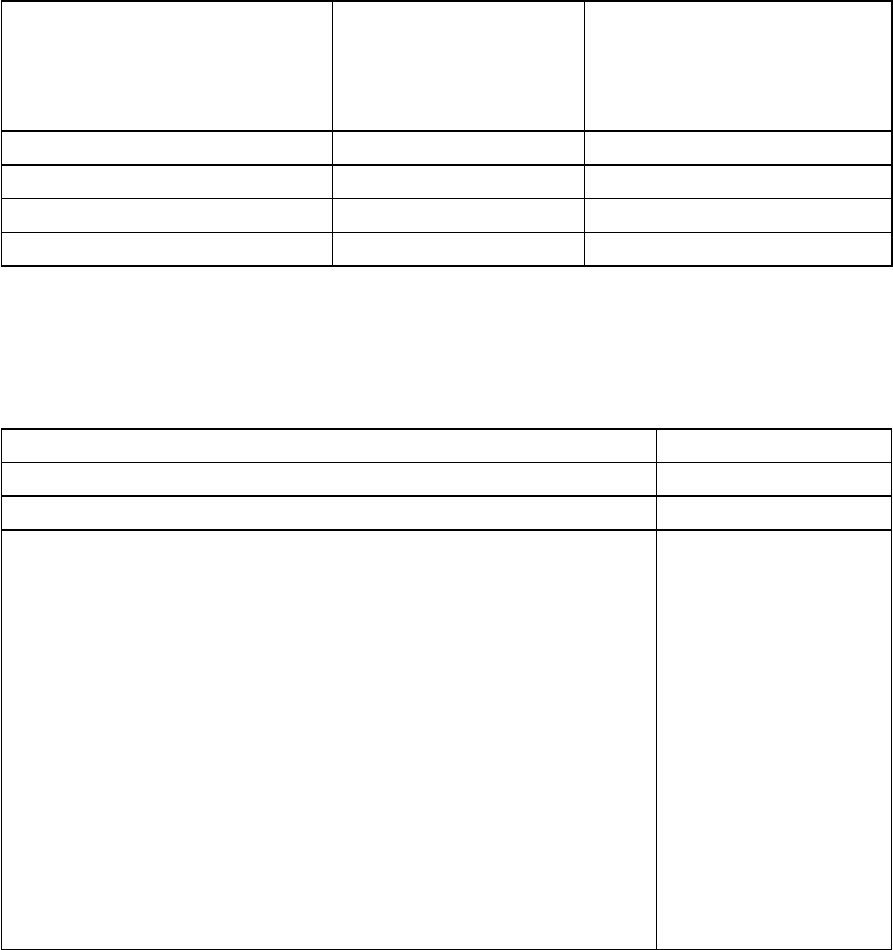

Період

Надходження

страхових

платежів, тис.грн.

Частка страхових

платежів, сплачених

перестраховикам,

тис.грн.

перший квартал періоду 479,5 256,6

другий квартал періоду 388,2 196,9

третій квартал періоду 297,0 151,6

Всього

Завдання 4

На основі нижченаведених даних необхідно визначити:

величину доходів і витрат, прибуток страхової організації;

структуру страхового портфеля.

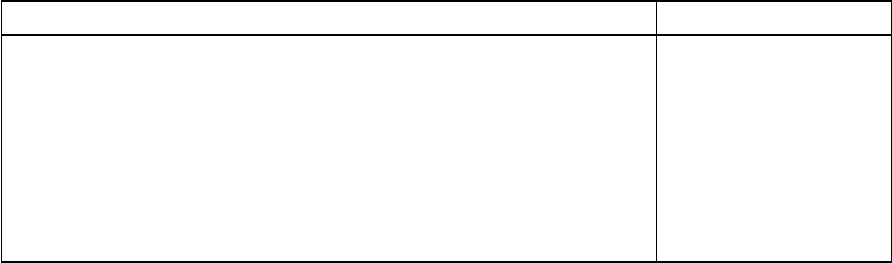

Показники Сума, тис.грн.

1 2

І. Надійшло платежів

1. Зі страхування майна фізичних осіб:

в тому числі страхування будівель громадян 59990,1

страхування тварин 39495,9

2. Зі страхування майна і відповідальності

юридичних осіб та фінансових ризиків 14724,0

3. Зі страхування цивільної відповідальності

власників транспортних засобів 12336,3

4. З добровільного особистого страхування 6466,6

5. З обов’язкового особистого страхування 5272,8

6. З перестрахування 696,4

7. Комісійні винагороди за перестрахування 14,0

8. Повернуто платежів із технічних резервів, інших

ніж резерв незароблених премій 2,0

118

продовження таблиці

1 2

П. Здійснено витрат:

1. Виплачено страхових сум та відшкодувань 37948,0

2. Відрахування в централізовані страхові резервні

фонди 17893,7

3. Відрахування в технічні резерви, інші, ніж резерв

незароблених премій 14184,5

4. На ведення справи 14998,3

Список рекомендованої літератури до практичного заняття № 1

1; 2; 20; 21; 27; 29; 40; 50; 51; 84; 94; 95; 100; 107; 109; 112; 115; 116;

120; 121

Практичне заняття № 2

Тема: Фінансова надійність страхової компанії

Мета: з практичної точки зору закріпити знання, набуті при

вивченні матеріалу

Обладнання:1. ПЕОМ.

2. Роздавальний матеріал.

План заняття

1. Показники платоспроможності.

2. Фактичний і нормативний запас платоспроможності, порядок їх

обчислення.

3. Оцінка фінансового і фінансової надійності страховика.

Методичні рекомендації до практичного заняття

При розв’язанні практичного завдання необхідно звернути увагу на те,

що платоспроможність страховика

Дані завдання передбачають придбання навичок в оперуванні

даними звіту страхової компанії. Для виконання завдань необхідно

використовувати інформацію про фінансовий стан страхової компанії

та методику оцінки фінансового стану.

Завдання 1

На основі річного звіту СК “Інвестсервіс” необхідно

проаналізувати об’ємні показники фінансового стану страхової

організації.

Завдання 2

119

Використовуючи дані річного звіту СК “Придніпров'я” необхідно

оцінити фінансовий стан страхової компанії, розрахувавши наступні

показники:

1. нормативний запас платоспроможності;

2. фактичний запас платоспроможності;

3. коефіцієнт платоспроможності;

4. достатності власних коштів;

5. достатності величини технічних резервів;

6. які характеризують ступінь участі перестраховиків у договорах,

укладених страховою організацією;

7. які обмежують відповідальність страховиків за індивідуальним

ризиком;

8. які характеризують загальні фінансові результати проведення

страхових операцій за звітний період;

9. які характеризують загальні фінансові результати діяльності за

звітний період.

Список рекомендованої літератури до практичного заняття № 2

1; 2; 20; 21; 22; 25; 27; 29; 33; 40; 45; 48; 50; 51; 54; 75; 84; 93; 94; 95;

100; 107; 109; 112; 115; 116; 117; 120; 121

120