Замятин Б.И. Основы государственного налогового менеджмента

Подождите немного. Документ загружается.

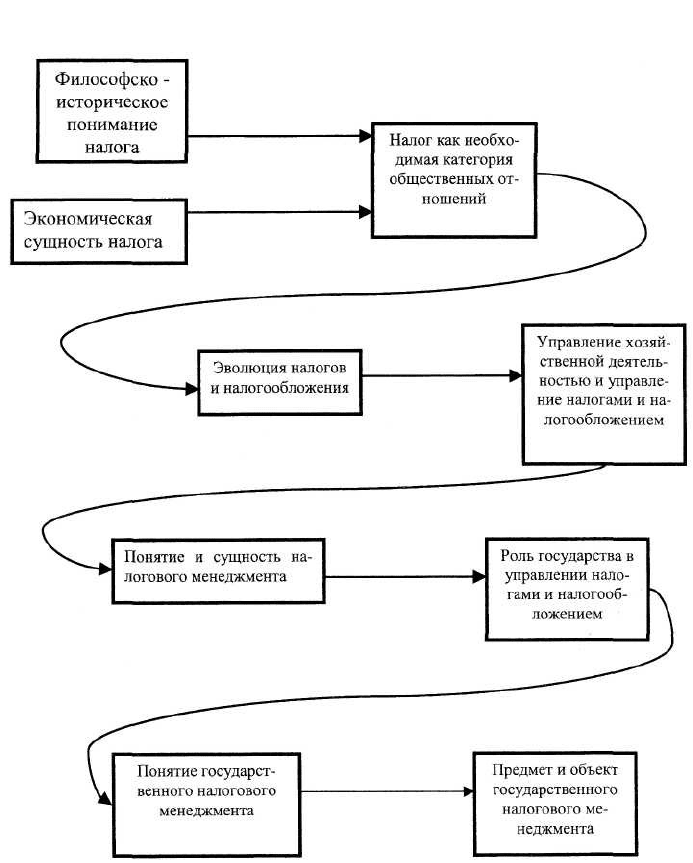

Схема 1. Методическая блок-схема самостоятельного изучения материала

22

Модуль II. Государственный налоговый менеджмент

как сложная система специального назначения

Учебные цели модуля

В процессе освоения материалов данного модуля перед специалистом

ставятся задачи по получению знаний в области:

• Роли государства в налоговом менеджменте.

• Целей и системного представления государственного налогового ме

неджмента.

• Организационного строения и развития государственного налогового

менеджмента.

• Соотношения и взаимодействия государственного и налогового ме

неджмента с различными сферами государственного управления.

• Взаимодействия государственного и корпоративного налогового ме

неджмента.

Ключевая цель модуля - дать представление о целеполагании госу-

дарственного налогового менеджмента как системы, его организационного

строения, соотношении государственного налогового менеджмента с другими

государственными системами, с корпоративными участниками хозяйственной

деятельности, т.е. раскрыть налоговый менеджмент как системное знание.

Особенности изучения модуля

1. Интегративный характер модуля, требующий обращения к материалам

модуля 1 и дающий знания о том, как формируется система управления

налогами и налогообложением, каково её организационное построение

и развитие.

2. Рассмотрение роли государства в формировании системы налоговогс

менеджмента, места государственного налогового менеджмента в об

щей системе государственного управления, процессов государственногс

и корпоративного налогового менеджмента.

3. Ключевая цель модуля достигается при условии, что в процессе обуче

ния специалист проводит самостоятельную работу по формированик

системного представления налогового менеджмента, его взаимодейст

вия с различными сферами жизнедеятельности общества.

4. Цели изучения достигаются путём проведения под руководством препо

давателя групповых обсуждений тех разработок, которые самостоя

23

тельно готовят обучающиеся на основе предлагаемых в модуле зада-

ний.

5. Последовательность изучения материала осуществляется по схеме 2.

Учебный элемент 1 Роль государства в

формировании системы налогового менеджмента

Являясь, в целом, интегральным, метасоциальным явлением, система

налогов и налогообложения по своей роли, цели, задачам, характеристикам и

критериям эффективности адекватна, на наш взгляд, понятию сложных сис-

тем специального назначения. Иными словами, это сложная социально-

экономическая система, роль, цели, задачи и эффективность которой имеют

важное общегосударственное значение. Следовательно, управление созда-

нием, функционированием и развитием системы, её взаимодействием с дру-

гими системами, относится исключительно к прерогативе государства. В этой

связи система налогов и налогообложения имеет следующие родовые осо-

бенности:

- руководство созданием, функционированием и развитием системы

полностью является монополией государства;

- цели, задачи и функциональное содержание системы определяются

государством исходя из его интересов;

- достижение целей, реализация задач и осуществление функций сис

темы обеспечивается государством, путём создания и развития администра

тивных налоговых органов и необходимой для их деятельности научно-

методической, организационно-правовой, нормативно-регламентирующей,

материально-технической, информационно-технологической, социально-

кадровой и защитной инфраструктуры;

- государством определяются и регламентируются во времени и про

странстве взаимосвязи и взаимодействия системы с другими системами;

- государство финансирует, стимулирует и оценивает деятельность сис

темы.

- государство определяет направления совершенствования деятельно

сти системы.

Знание предмета и объекта государственного налогового менеджмента,

выявленные первопричины, условия и факторы функционирования и развития

позволяют перейти к обоснованию и определению целевого назначения госу-

дарственного налогового менеджмента как системы.

Исходя из общей теории менеджмента процесс управления определя-

ется как процесс, осуществляемый субъектом управления на объект управле-

24

ния для достижения определенных целей. Следовательно, государственный

налоговый менеджмент - это целенаправленный процесс, где целью является

некоторое качественное и количественное состояние экономики, которое дос-

тигается в определенный период времени путём направленного воздействия

на систему налогов и налогообложения.

Методологическая и практическая сложность процесса целеполагания в

государственном налоговом менеджменте связана, как уже отмечалось, со

сложностью понимания налогов как одновременно экономического, финансо-

вого, хозяйственного, юридического, политического и социального явления в

общественных отношениях, обусловливающего многоаспектность, многознач-

ность и многозвенность самого налогового менеджмента во времени и про-

странстве. Поэтому государственному налоговому менеджменту как сложной

системе объективно присуще определенное множество целей.

Тем не менее, исходя из главного фактора создания и развития налого-

вой системы - государства, цели управления должны изначально определять-

ся в сфере интересов государства, интересов его экономической и социаль-

ной политики. Этим же положением необходимо руководствоваться и для вы-

работки критериев и установления показателей оценки степени достижения

целей, оценки эффективности функционирования системы.

Обобщение различных взглядов и точек зрения показывает, что цель

государственного налогового менеджмента в явной или не явной форме ото-

ждествляется с его ролью как системы, которая планирует, регулирует и кон-

тролирует денежные потоки в виде обязательных и безвозмездных платежей

от субъектов налогообложения в бюджеты разных уровней. Такой подход ос-

новывается на узком понимании налогов и, как следствие, ведет к узкой трак-

товке целеполагания налогового менеджмента.

На наш взгляд, это обстоятельство не дает возможности для полного и

правильного определения целевого назначения государственного налогового

менеджмента. Рассматривая вопрос целеполагания, важно отметить, что на-

логи, с одной стороны, являются основным источником доходной части госу-

дарственного бюджета, с другой стороны, выполняя регулирующие и стиму-

лирующие воздействия (механизмы налоговых санкций, скидок, вычетов, изъ-

ятий, льгот, преференций и т.п.), они служат эффективным инструментом го-

сударственного управления качественным и количественным состоянием эко-

номики в целом, её отдельными отраслями и субъектами хозяйствования,

жизненным уровнем населения, социально-экономическим развитием обще-

ства.

В этой связи целевое назначение государственного налогового ме-

неджмента - определять на основе всестороннего рассмотрения всех аспек-

25

тов налоговых отношений, вытекающих из особенностей налогов как экономи-

ческой категории.

Учебный элемент 2

Цели и системное представление

государственного налогового менеджмента

На основе представления родовых черт налогов как источника доходов

бюджета и как регулятора хозяйственных отношений возможно обоснованное,

методологически правильное и приемлемое для практики управления опре-

деление цели государственного налогового менеджмента.

Следуя сказанному, дадим следующее определение. Цель государст-

венного налогового менеджмента состоит в оптимальном и эффективном раз-

витии экономики посредством воздействия на субъекты хозяйствования и на-

селение системой установленных государством в законодательном порядке

налогов и налоговых режимов.

Из данного определения видно, что государственный налоговый ме-

неджмент служит механизмом государственного воздействия на хозяйствен-

ное поведение участников экономического пространства в нужных для госу-

дарства направлениях экономического и социального развития общества.

Выявленные методологические основы государственного налогового

менеджмента позволяют дать концептуальное представление его как систе-

мы, состоящей из взаимосвязанных и взаимодействующих блоков и подсис-

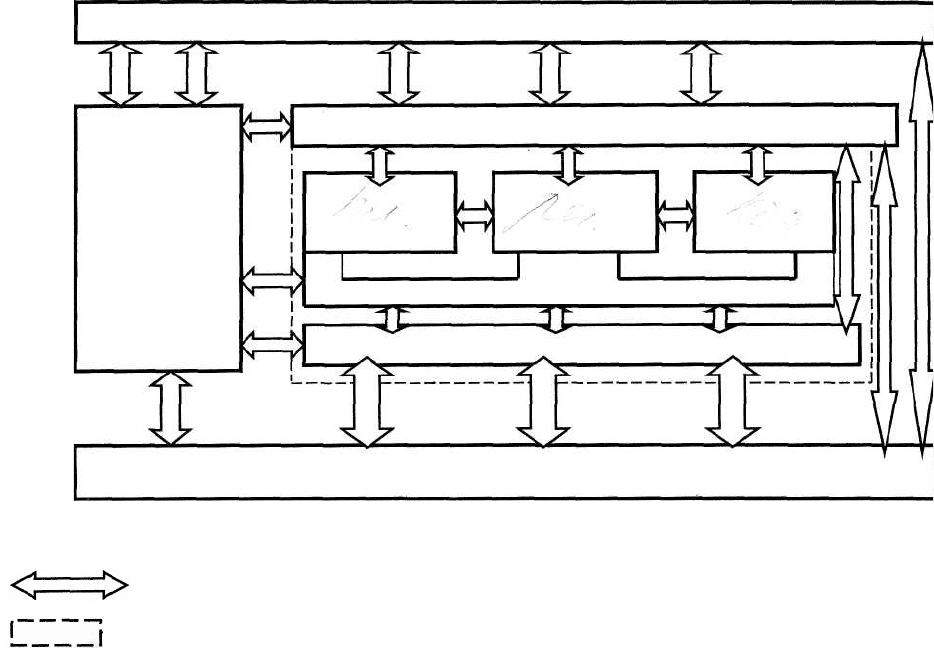

тем, отображенных на рис. 3.

Как уже было отмечено, государственный налоговый менеджмент явля-

ется важной составной частью общей системы государственного управления.

Поэтому в совокупности представленных подсистем подсистему налогового

администрирования следует выделять как ведущую подсистему, которая в

рамках общего руководства со стороны государства и необходимом

взаимодействии с другими подсистемами государственной законодательной и

исполнительной власти разрабатывает и реализует налоговую политику и

стратегию деятельности системы, создает и совершенствует ее организаци-

онный механизм, определяет и регламентирует механизм осуществления на-

логовых функций и технологий, формирует и совершенствует инфраструктуру

системы, необходимую для обеспечения функционирования административ-

ных налоговых органов как таковых, а также для осуществления ими функ-

ционального менеджмента: налогового планирования, налогового регулиро-

вания, налогового контроля.

Рис. 3. Системные представления государственного налогового менеджмента

Условные обозначения:

- прямые и обратные связи

общая, всеобъемлющая роль налогового администрирования

Функциональные налоговые подсистемы

27

Налоговое администрирование выступает в качестве общего, генераль-

ного менеджмента, пронизывающего деятельность всей системы государст-

венного налогового менеджмента.

При определяющей роли налогового администрирования функциональ-

ные подсистемы призваны осуществлять плановые, регулирующие и контро-

лирующие воздействия на налоговые отношения и процесс налогообложения.

Перед каждой из этих подсистем стоят свои собственные цели, которые тесно

взаимосвязаны между собой и являются составными частями (подцелями)

основной цели государственного налогового менеджмента. Достижение этих

целей осуществляется путем реализации целого комплекса специальных

функций и принятием специальных решений по формированию и экономиче-

скому обоснованию налоговых планов, способов их реализации при помощи

определенных налоговых режимов, контроля за выполнением налоговых пла-

нов и соблюдения принятых налоговых режимов.

Подобная декомпозиция системы государственного налогового менедж-

мента, как любая декомпозиция социально-экономических систем, с точки

зрения проведения жесткого «водораздела», жестких границ между подсисте-

мами в определенной мере условна. В соответствии с законом о единстве и

целостности систем управления и вытекающих из закона принципов все под-

системы находятся в органичном и неразрывном единстве. При этом дея-

тельность функциональных подсистем (планирование, регулирование, кон-

троль) осуществляется в определённых рамках, своеобразной оболочке под-

системы налогового администрирования. В рамках проблематики концепту-

альных основ государственного налогового менеджмента важно определить

его как целостную категорию общественных отношений. Исходя из уяснения

предмета, объекта и цели государственного налогового менеджмента, его

представления как системы дадим следующее определение. Государствен-

ный налоговый менеджмент - процесс воздействия налогами и налогообложе-

нием на поведение субъектов хозяйствования и население посредством нало-

гового администрирования и осуществления налогового планирования, нало-

гового регулирования и налогового контроля с целью оптимального и эффек-

тивного экономического и социального развития общества.

Такое определение, на наш взгляд, даёт полное представление о госу-

дарственном налоговом менеджменте как о сложном государственном меха-

низме, предназначенном для эффективного управления системой налогов и

налоговых отношений с целью обеспечения устойчивого и эффективного раз-

вития экономики и социальных процессов в обществе.

28

Учебный элемент 3

Организационное строение системы

государственного налогового менеджмента

В настоящее время можно констатировать, что система управления на-

логами и налогообложением в России в основном уже сложилась, сформиро-

вались и развиваются ее основные подсистемы и их элементы. Она пред-

ставляет собой интегрированную, многоуровневую и многоаспектную систему

с определенными отношениями соподчинения, взаимосвязи и взаимодейст-

вия между органами исполнительной и законодательной власти разных уров-

ней и звеньев государственного управления.

Организационно система государственного налогового менеджмента

представлена тремя уровнями: федеральный уровень, региональный уровень

(уровень субъектов Федерации), муниципальный уровень (уровень местного

самоуправления). Сложившейся системе свойственна строго вертикальная

иерархия подчиненности, определяющая приоритет вышестоящих уровней

над нижестоящими уровнями управления. Ведущее место в деятельности го-

сударственной системы налогового менеджмента отводится Министерству по

налогам и сборам России (МНС), его центральному аппарату и нижестоящим

уровням (налоговым органам крупных городов, краевым и областным налого-

вым органам, местным налоговым органам). Структура Министерства пред-

ставлена на рис. 4.

Рассмотрение схемы показывает, что в структуре Министерства можно

выделить уровни и звенья управления, которые организационно представля-

ют все подсистемы налогового менеджмента: подсистему налогового админи-

стрирования (министр, первый заместитель министра, заместители министра,

руководители департаментов и отделов, руководители инспекций по феде-

ральным округам, административно-контрольный департамент, управление

организации учета налогоплательщиков, управление организации контроль-

ной работы и т.п.), функциональные подсистемы (департамент экономическо-

го анализа и планирования налоговых поступлений; департамент учета, от-

четности и оперативного анализа налоговых поступлений; управление валют-

ного контроля, контрольно-ревизионный департамент и т.п.), подсистемы ин-

фраструктуры (департамент методологии налогообложения прибыли и бух-

галтерского учета, департамент финансового и хозяйственного обеспечения,

департамент информационных ресурсов, главный научно-исследовательский

вычислительный центр и его региональные отделения, научно-

исследовательский институт развития налоговой системы, учебные

заведения и т.п.).

29

Совместно с МНС в управлении налоговыми процессами участвуют раз-

личные органы государственной исполнительной и законодательной власти и

в первую очередь Министерство финансов, Счетная палата, Федеральное ка-

значейство, Конституционный суд, органы МВД, Таможенный комитет, субъек-

ты Федерации, компетенция которых определена государством в законода-

тельном порядке путем распределения полномочий и ответственности в про-

цессе налогового менеджмента, принятия решений в сфере налоговых отно-

шений. Перечисленные органы исполнительной и законодательной власти

для выполнения стоящих перед ними задач создают и развивают свои систе-

мы методологического, научно-методического и информационного обеспече-

ния, которые взаимодействуют с подсистемами налогового менеджмента

МНС и выступают для последних в роли общей инфраструктуры.

Учебный элемент 4 Государственный и

корпоративный налоговый менеджмент

Рассмотрение государственного налогового менеджмента будет непол-

ным, если не представить такие важные сферы управления, как отношения

государства с предприятиями и общественным сектором экономики.

Государственный налоговый менеджмент по характеру и масштабам

управленческих воздействий охватывает федеративный, региональный и ме-

стный уровни и в конечном счете определяет налоговые отношения государ-

ства с конкретными хозяйствующими субъектами по поводу исполнения ими

своих обязанностей по уплате налогов.

Финансовые потоки предприятий в значительной степени представлены

налоговыми платежами. По мере развития рыночной среды, роста количест-

венных и качественных параметров бизнеса вопросы налогового бремени

становятся всё более важными в хозяйственной деятельности предприятий.

Финансовое положение предприятий напрямую зависит от того, на-

сколько обоснованно и грамотно их руководство будет принимать решения по

выполнению своих налоговых обязательств. Любой недоучёт и ошибки в рас-

чётах по налогам с бюджетом неизбежно порождают финансовые просчеты и

могут вести к серьёзным финансовым потерям. При этом следует признать

нормальным явлением, когда предприятие, используя легальные пути и спо-

собы, стремится максимально уменьшить, минимизировать свои налоговые

обязательства.

Рассмотренные выше обстоятельства определяют объективную необ-

ходимость осуществления на предприятиях специфической профессиональ-

ной деятельности по управлению налогообложением - корпоративного нало-

гового менеджмента.

30

Корпоративный налоговый менеджмент получает всё большее развитие

в практике хозяйственной и финансовой деятельности российских предпри-

ятий. Формируется должностной статус корпоративных налоговых менедже-

ров, обязанности которых связаны с решением задач внутреннего налогового

планирования, анализа, учета и контроля. Реализация этих задач позволяет

руководителям предприятий обоснованно и правильно определять последст-

вия принимаемых ими налоговых решений, их конечную финансовую резуль-

тативность и эффективность.

Поэтому крайне важно иметь в виду следующее. Государственный нало-

говый менеджмент и корпоративный налоговый менеджмент при своей неод-

нозначности, по нашему мнению, - явления одного порядка, так как обязаны

своим происхождением налогу как социально-экономической категории и по-

рожденному этой категорией процессу налогообложения. При этом необходи-

мо понимать и наличие объективного противоречия в целевых установках го-

сударственного налогового менеджмента и корпоративного налогового ме-

неджмента. Являясь частями единого целого - общего процесса управления

налогами и налогообложением в обществе, они взаимодействуют как бы на

встречных направлениях. Государственный налоговый менеджмент пресле-

дует интересы государства, а корпоративный налоговый менеджмент исходит

из интересов конкретной организации, конкретного коллектива. С точки зрения

устанавливаемого государством для предприятия налогового бремени эти ин-

тересы во многом не совпадают.

Исходя из этого, важным условием правильного и эффективного взаи-

модействия государственного и корпоративного налогового менеджмента яв-

ляется их институциональная нормативно-правовая база, которая определя-

ется единым налоговым законодательством и устанавливается главным нало-

говым законом страны - Налоговым кодексом.

Неукоснительное следование Налоговому кодексу, его положениям,

нормам и требованиям при осуществлении как государственного, так и корпо-

ративного налогового менеджмента обеспечит адекватность

государственных и корпоративных налоговых действий, их прозрачность и

создаст условия для развития демократичной, социально-ориентированной и

эффективной системы налогов и налогообложения.

Государственный налоговый менеджмент, представляя собой некую ин-

теграцию развивающихся отношений, в последнее время всё активнее сопри-

касается с процессом управления налоговыми отношениями и налоговыми

потоками в новой для нашей страны сфере, относящейся к так называемому

общественному сектору экономики и являющейся важной составной частью

общей инфраструктуры государственного налогового менеджмента. Речь идёт

о формирующихся и развивающихся аудиторских, юридических, консалтинго-