Замятин Б.И. Основы государственного налогового менеджмента

Подождите немного. Документ загружается.

11

гибкости и адаптивности (приспособления) хозяйствующих субъектов разного

уровня к постоянным изменениям внешней среды при переходе к экономике

рыночно-предпринимательской ориентации и проведении соответствующих

реформ в целом ряде стран, что предъявило новые требования к проблемам

системного подхода, стратегии и тактике в хозяйственном и организационном

поведении участников национального и международного экономического про-

странства. Этот период ученые и специалисты часто называют «тихой»

управленческой революцией, которая сформировала новую систему взглядов

(«новую управленческую парадигму») на развитие и стимулирование бизнеса

как «открытой» системы рассматриваемой в единстве факторов внутренней и

внешней среды.

Все это обусловлено в 80-90-е годы XX века дальнейшее развитие эко-

номической мысли, которое осуществлялось в рамках неокейнсианской тео-

рии (И. Фишер, Н. Кондор), теории предложения (А. Берне, Г. Стайн, А. Лау-

фер) и теории монетаризма (Н. Фридман и др.).

Так, сторонники неокейнсианской теории считали необходимым разде-

ление объектов налогообложения по их отношению к потреблению и сбере-

жению, что вооружило науку и практику методами налогового стимулирования

и механизмами борьбы с инфляцией. В свою очередь теории предложения и

монетаризма, как ветви неоклассической теории, разрабатывали механизм

стимулирования хозяйственной деятельности за счёт налоговых льгот (теория

предложения) и регулирования денежной массы в сочетании со снижением

налоговых ставок (теория монетаризма), что в целом дало значительное раз-

витие научно-практических проблем государственного налогового регулиро-

вания.

Рассмотрение современных экономических теорий показывает, что все

в большей степени идет процесс взаимопроникновения, взаимодействия трёх

основных концепций: кейнсианства, теории предложения и монетаризма. Учё-

ные и специалисты стоят на позиции системного применения методов и инст-

рументов этих концепций. Зарубежные налоговые теории отличаются кон-

кретным прикладным характером и направлены на совершенствование сис-

тем государственного управления налогами и налогообложением.

Конец XX века и начало третьего тысячелетия ознаменовались крутым

поворотом в развитии нашей страны, ставшей на путь рыночной экономики,

что с особой актуальностью поставило перед Россией проблемы формирова-

ния и развития налоговой системы, а также создания эффективного механиз-

ма государственного управления налогами и налогообложением.

Следует отметить, что, несмотря на более позднее чем в Европе фор-

мирование финансовой системы, древняя Русь активно использовала налого-

вые инструменты в интересах государства и, как и в Европе, прошла путь от

12

нецивилизованных, нерегулярных налоговых форм - дань, налог натуральны-

ми продуктами и т.п. к более цивилизованным и устойчивым налоговым фор-

мам.

Во время Ивана III (1462-1505), началось создание единой финансовой

системы России, а налоговые повинности с течением времени постепенно пе-

реводятся преимущественно в денежную форму. К периоду правления Ивана

Грозного (1533-1584) и в последующем государственные финансы становятся

самостоятельной сферой, где важную роль начинают играть налоги и структу-

ры управления налогами и налогообложением. Так, в царствование Алексея

Михайловича (1645-1676) был образован Счетный приказ, занимавшийся

бюджетом государства и осуществлявший налоговую политику.

В эпоху правления Петра I (1689-1725) была значительно расширена

система налогов, реорганизована система управления государством и госу-

дарственными финансами. Из 12 организованных коллегий четыре занима-

лись различными бюджетно-финансовыми вопросами.

При Екатерине II (1762-1796) было продолжено реформирование как

самой финансовой системы, так и управления ею, была создана экспедиция о

государственных доходах, которая при правлении Александра I (1801-1825)

была преобразована в министерство финансов (1802).

Во второй половине XIX века и начале века XX при Александре II (1855-

1881), Александре III (1881-1894) и Николае II (1894-1917) произошли корен-

ные изменения в российской финансовой системе, связанные с дальнейшим

расширением видов налогов, охватывавших всё большие сферы промышлен-

ной, сельскохозяйственной, строительной и других видов деятельности. Неук-

лонно возрастала фискальная роль налоговой системы. Этот период вплоть

до 1917 года характеризуется также целым рядом фундаментальных и при-

кладных исследований русских учёных экономистов (Н. Тургенев, Н. Озеров,

А. Исаев, А. Соколов и др.), которые внесли большой вклад в теорию налогов

и налогообложения.

После Октябрьской революции 1917 года и раскола мирового сообщест-

ва на две противостоящие общественно-политические системы в социалисти-

ческом обществе возобладали административно-командные методы управле-

ния, а научные воззрения на налоги опирались на постклассическое экономи-

ческое учение - марксизм (К. Маркс, Ф. Энгельс). Роль налогов была резко су-

жена механизмом нормативного распределения доходов и имущества участ-

ников экономических отношений, налоги в целом рассматривались как эконо-

мическая категория, имманентная (присущая) только капиталистическому

способу производства.

Теоретические и практические исследования в области построения на-

логовой системы России, государственного управления налогами и налогооб-

13

ложением стали возрождаться с 1991 года. Отечественная наука и практика

налогов и налогообложения в своём становлении и развитии опираются на

проверенные временем зарубежное и отечественное экономическое насле-

дие, на богатый мировой опыт государственного управления налоговыми от-

ношениями, а также на уже имеющиеся современный научный потенциал и

практический опыт управления налогами и налогообложением в нашей стра-

не.

Учебный элемент 2 Понятие

налогового менеджмента

В последнее время в современной российской науке и практике многое

в области управления налогами и налогообложением ещё не получило все-

стороннего теоретико-методологического осмысления и практического разви-

тия. Вместе с тем уже сделаны определённые шаги в направлении научных

исследований в этой области и практического применения их результатов. В

российскую экономическую теорию и практику широко вошли понятия «ме-

неджмент», «менеджер», «налоговый менеджмент», заменив использовав-

шиеся ранее термины «управление», «управленческая деятельность»,

«управление налогами и налогообложением». В этой связи представляется

важным и необходимым установление соотносительности и тождественности

понятий «управление» и «менеджмент».

В целях всестороннего рассмотрения этого вопроса следует, на наш

взгляд, исходить из того объективного и важного методологического положе-

ния, что в окружающем нас мире всё системно, а многообразие систем по их

происхождению можно разделить на естественные (природные) и искусствен-

ные (антропогенные), т.е. обязанные своим происхождением человеку, его

деятельности. В свою очередь искусственные системы принято подразделять

на технические, технологические, информационные и социальные (социаль-

но-экономические).

Как известно, системы могут быть разделены по специфике содержания,

т.е. иметь своё внутреннее строение из определённых систем и подсистем.

Так, социально-экономические системы могут быть представлены такими сис-

темами, как: народное хозяйство, отрасль, предприятие, регион, город, соци-

альные слои общества и т.д.

Принимая во внимание явление системности, следует отметить, что

термин «управление» шире термина «менеджмент», так как изначально при-

меняется к разным типам систем (управление в неживой природе, управление

в биологических системах, управление в технических системах и т.д.), к раз-

ным сферам и уровням хозяйствования (управление предприятием, управле-

ние отраслью, управление наукой, управление транспортом, управление вне-

14

экономической деятельностью и т.п.), к деятельности различных государст-

венных и общественных органов управления.

Поскольку объектом нашего исследования являются процессы, проис-

ходящие в обществе, т.е. в социально-экономических системах, это естест-

венным образом очерчивает дальнейший круг стоящих перед нами вопросов

и определяет следующий очень важный методологический аспект.

Управление как сознательный и целенаправленный процесс существует

только в социально-экономических системах, которые обязаны своим проис-

хождением человеку и в которых человек является их создателем и становит-

ся их главным и самым активным участником с его многообразными интере-

сами, потребностями и различными видами деятельности. В отличие от этого

управление в неживой и живой природе выступает не как сознательный про-

цесс, а как процесс, подчиненный законам природы, естественным технологи-

ям; технические, технологические и информационные системы работают по

принципам и программам, разработанным сознательным существом - челове-

ком.

В свою очередь исторически термин «менеджмент» (англ. management -

от фр. manage - вести хозяйство) в зарубежной теории и практике изначально

стал применяться также как управление социально-экономическими процес-

сами, и в первую очередь в отношении предпринимательской деятельности.

Однако с развитием общей экономической теории, теории и практики ме-

неджмента шла эволюция понятия «менеджмент» и сфер его применения.

В последнее время за рубежом, несмотря на различные точки зрения,

расширяются границы применения понятия «менеджмент», его стали все бо-

лее устойчиво использовать в отношении непредпринимательских организа-

ций, нехозяйственных сфер деятельности разного уровня, государственных

учреждений и публичных организаций.

Использование термина «менеджмент» в российской науке и практике

объективно объясняется активным процессом изучения и адаптации целого

ряда научных положений, исследований и практических разработок зарубеж-

ной теории и практики рыночного управления, необходимых и приемлемых в

отечественных условиях хозяйствования и управления.

Основываясь на вышеизложенном и принимая во внимание то обстоя-

тельство, что понятие «менеджмент» широко и устойчиво вошло в научный и

практический оборот в нашей стране, мы в дальнейшем будем применять по-

нятия «управление» и «менеджмент», «управление налогами и налогообло-

жением» и «налоговый менеджмент» как идентичные.

Определяя налоговый менеджмент, применяемый ко всем уровням го-

сударственного и корпоративного управления, отметим ряд его особенностей.

Во-первых, налоговый менеджмент это процесс, который осуществляется не-

15

прерывно во времени и пространстве, охватывая всё «налоговое пространст-

во», все налоговые отношения. Во-вторых, это целенаправленный процесс

воздействия на налоги и налогообложение для достижения определённых

экономических, финансовых и социальных результатов. В-третьих, для дос-

тижения этих результатов требуются постановка целей и определение задач,

осуществление планирования, организации, координации, мотивации и кон-

троля.

В завершение следует отметить, что система налогов и налогообложе-

ния как объект налогового менеджмента является открытой системой дина-

мического типа, т.е. подвержена воздействиям экономических, политических,

социальных и т.п. процессов, их вероятностному характеру и находится в по-

стоянном движении и развитии.

Всё это ещё раз подчёркивает важность налогового менеджмента как

самостоятельной и государственно-значимой научно-практической проблемы,

которая в рыночных условиях хозяйствования становится актуальной как в

общегосударственном секторе экономики - государственный налоговый ме-

неджмент, так и в корпоративном налоговом менеджменте, который является

важным звеном корпоративного сектора экономики.

Учебный элемент 3 Сущность и содержание

государственного налогового менеджмента

Раскрывая важные методологические моменты, связанные с сущностью

и содержанием государственного налогового менеджмента, следует исходить

из того, что он представляет собой часть общей теории менеджмента. Как и

общий менеджмент, он базируется на фундаментальных положениях общест-

венно-политических, экономических и социальных наук. В основе понимания

государственного налогового менеджмента лежат общие принципы, фунда-

ментальные теоретические и методологические положения и разработки сис-

темного подхода и анализа.

С точки зрения методологии государственного налогового менеджмента

важным является понимание налогов как объекта управления, как экономиче-

ской категории, выражающей глубинный экономический смысл объективно

существующей общественной реальности. Внутренний, «экономический ре-

сурс», потенциал, заложенный в налогах как объективной экономической кате-

гории заключается в том, что налоги и вызванные им налоговые отношения

опосредуют экономические отношения в обществе и призваны обеспечивать

доходы государства и регулировать воспроизводственные экономические и

социальные процессы. Налоги, как и любая экономическая категория, форми-

руются и конструируются сознанием не только для абстрактного обобщения и

понимания первопричины этого явления, а также и для управления ими. Ины-

ми словами, категория «налоги» на поверхности экономической действитель-

ности должна через те или иные практические формы и отношения реализо-

вывать свой внутренний потенциал, который в налогах теоретически заложен.

При этом полнота реализации внутреннего потенциала определяется много-

образием и совершенством этих форм и отношений, уровнем их взаимосвязей

и взаимодействия в реальных социально-экономических условиях, что можно

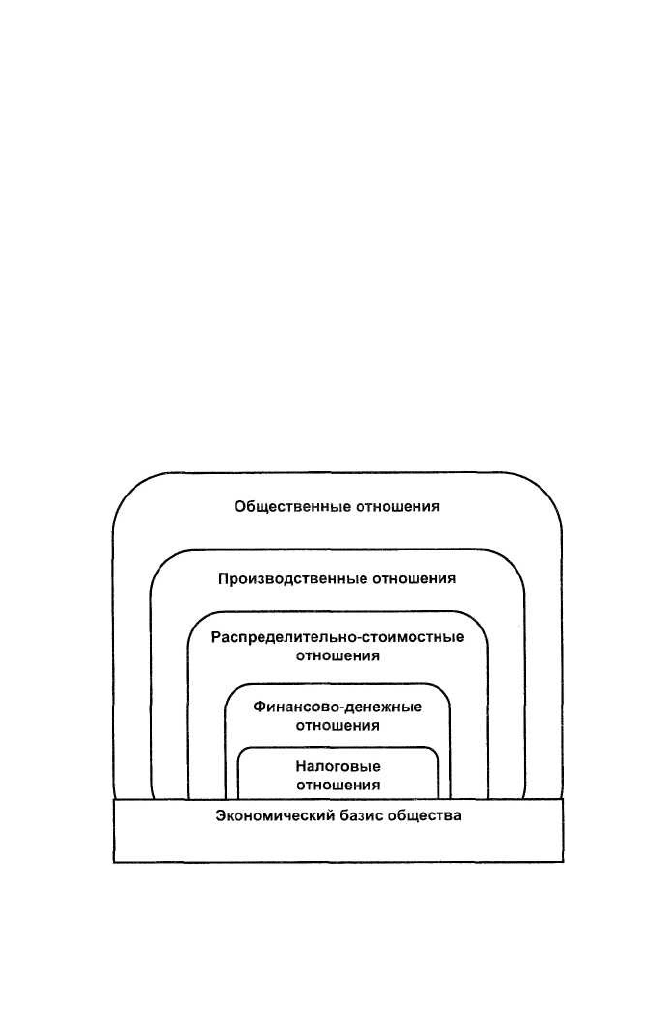

наглядно представить при рассмотрении схемы на рис 1.

Названные обстоятельства предопределяют важные исходные момен-

ты, касающиеся сложности и неоднозначности методологического понимания

государственного налогового менеджмента.

Изучая государственный налоговый менеджмент как важную категорию

общественных отношений, как сферу управления народным хозяйством, тео-

рия и практика сталкиваются с явлением нового порядка - связками проблем,

которые имеют общую социально-экономическую основу, но их уже нельзя

объяснить и решить с позиций одной какой-то науки. Начиная изучать и ре-

шать одну проблему, мы сталкиваемся с необходимостью изучать и решать

вторую, третью, четвертую и т.д. проблемы из разных сфер научно-

практической деятельности.

Рис. 1. Место налоговых отношений в системе общественных отношений

Государственный налоговый менеджмент следует представлять как

центральное звено некоторого множества пересекающихся связей и отноше-

ний, предопределенных сложной природой самих налогов и обусловливаю-

щих значимость задач, исследование и решение которых выходит на стык

17

большого комплекса разнообразных общенаучных и специальных знаний, на-

правлений профессиональной деятельности. В этой связи, раскрывая концеп-

туальные основы государственного налогового менеджмента, важно подчерк-

нуть, что сама система налогов и налогообложения может рассматриваться

как интегральная, метасоциальная система, т.е. система, где велика значи-

мость прямых и опосредованных периферийных связей налогов и налогооб-

ложения с наукой, экономикой, финансами, политикой, правом, образованием,

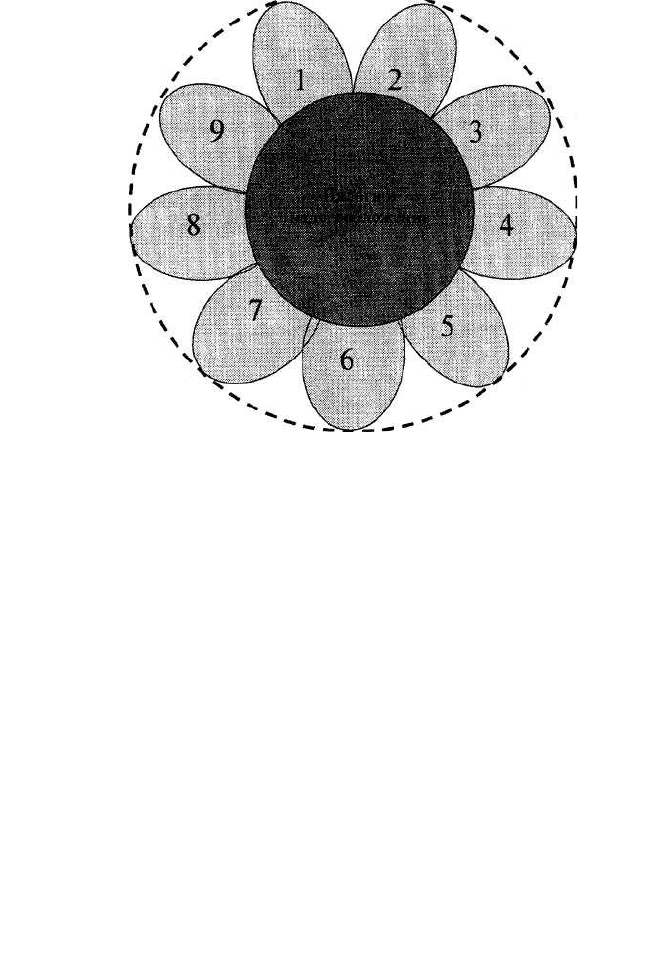

социальными процессами, культурой, этикой, что схематично показано

на рис. 2.

Изучение сущности и содержания государственного налогового ме-

неджмента должно осуществляться, на наш взгляд, в двух взаимосвязанных

направлениях: управление собственно системой налогов и налогообложения

и управление налогами и налогообложением как метасоциальной системой,

представляющей некую целостность общественных отношений, в которую на-

логи и налогообложение входят в качестве ее базиса, ядра. Данное положе-

ние позволяет выявить ряд важных особенностей налогового менеджмента.

Во-первых, государственный налоговый менеджмент связан с решением про-

блем, являющихся непосредственной сферой науки и практики налогов и на-

логообложения. Во-вторых, государственный налоговый менеджмент не мо-

жет качественно и эффективно решать эти проблемы без взаимодействия с

другими сферами науки и практики, без активного участия этих сфер в созда-

нии и развитии инфраструктуры налогового менеджмента. В-третьих, из ска-

занного объективно следует, что осуществление государственного налогового

менеджмента предполагает роль высших органов государственной власти в

качестве главного, руководящего, связующего и координирующего начала.

Опираясь на вышеизложенное и на основе общей методологии ме-

неджмента важно определить предмет изучения, объект управления и цели

государственного налогового менеджмента.

При выявлении предмета и объекта государственного налогового ме-

неджмента следует исходить, на наш взгляд, из возможностей суженной и

расширительной трактовок. Их наличие предопределено родовыми корнями

налогов, их назначением, реализуемым посредством фискальной функции,

т.е. функции обеспечения доходных статей бюджета государства и опреде-

ляющей финансово-бюджетные отношения, а также регулирующей функции -

функции регулирования всех экономических отношений в обществе и обеспе-

чения эффективных пропорций и параметров развития народного хозяйства и

общества в целом.

Принятые обозначения: контур

метасоциальной системы

1- наука

2- экономика

3- финансы

4- политика

5- право

6- образование

7- социальная сфера

8- культура

9- этика

Рис. 2. Представление налогов и налогообложения как

метасоциальной системы

Рассмотрение различных точек зрения показывает, что в основном де-

лаются попытки определить предмет и объект государственного налогового

менеджмента исходя только из его задач, характеристик, факторов и процес-

сов реализации в сфере финансово-бюджетной системы государства. Такое

понимание предмета и объекта государственного налогового менеджмента

объективно основывается на том, что налоги являются одной из важнейших

19

категорий финансовой науки и одним из главных инструментов финансовой

системы государства, его бюджетно-финансовой политики.

Таким образом, определение предмета и объекта государственного на-

логового менеджмента в данном случае связано с теоретическими и практи-

ческими положениями науки о финансах и той её части, которая имеет дело с

финансовыми ресурсами и потоками в виде обязательных и безвозмездных

платежей, осуществляемых в бюджет в строго регламентированном государ-

ством порядке. Следуя этой позиции, совершенно обоснованно утверждается

следующее. Предметом государственного налогового менеджмента являются

процессы осуществления налоговых платежей как важной, обособленной и

специализированной части финансовых потоков государства. Объектом госу-

дарственного налогового менеджмента является совокупность отношений,

возникающих по поводу организации и осуществления этих платежей.

Представленные определения, без сомнения, объективно показывают

важную роль государственного налогового менеджмента в управлении народ-

ным хозяйством. Тем не менее, в указанном подходе, на наш взгляд, прояв-

ляется суженный аспект, суженная трактовка предмета и объекта государст-

венного налогового менеджмента как сугубо «внутреннего дела» системы

управления налогами и налогообложением.

Данное определение не учитывает в полной мере глубинную экономи-

ческую сущность налогов как регулятора всех экономических отношений, ка-

чественных и количественных параметров воспроизводства.

Выполнение налогами роли регулятора является сложным, многофак-

торным и многозначным процессом установления участников социально-

экономического пространства в качестве сферы и объектов налогового воз-

действия; силы, направлений и механизмов этого воздействия; решаемых та-

ким образом экономических и социальных задач общества. Во многом такая

роль налогов определяется общегосударственными приоритетами и нуждами

и объективно находится вне рамок собственно налоговой системы, выходя на

высший уровень государственной политики, государственного управления.

В этой связи всеобъемлющей, в полной мере отражающей предмет и

объект государственного налогового менеджмента является расширительная

трактовка этих понятий, основывающаяся на учете двойственного характера

роли налогов в общественных отношениях. Исходя из вышеизложенного, с

полным основанием можно полагать следующее. Предметом государственно-

го налогового менеджмента являются экономические процессы движения и

перераспределения стоимостей преимущественно в денежной форме, путем

осуществления как обязательных и безвозмездных платежей, так и регули-

рующих воздействий на участников экономического пространства в нужном

для общества социально-экономическом направлении. Объектом государст-

венного налогового менеджмента являются различные по характеру и содер-

жанию отношения, возникающие в обществе по поводу организации и осуще-

ствления этих экономических процессов на разных уровнях управления.

Из представленных выше положений и данных определений следует,

что государственный налоговый менеджмент необходимо рассматривать

как особый, сложный, структурированный и специальным образом ориентиро-

ванный научно-практический процесс, имеющий все основные системообра-

зующие признаки и характеристики, и в первую очередь целеполагание. Это

обстоятельство выдвигает на первый план рассмотрение методологических

вопросов, целей государственного налогового менеджмента и его системного

представления.

Задания для самостоятельной работы

1. Опишите характеристику эволюции управления и налогов с древней

ших времён и в античный период.

2. Охарактеризуйте эволюцию управления и налогов в XV-XVI веках и в

период XVII-XVIII веков.

3. Раскройте эволюцию управления и налогов в период конца XIX - на

чала XX века.

4. Дайте характеристику эволюции управления и налогов в середине -

второй половине XX века.

5. Сформулируйте современные налоговые теории, определите их роль

и практическое значение.

6. Определите соотношение понятий «управление» и «менеджмент».

7. Рассмотрите идентичность понятий «управление налогами и налого

обложением» и «налоговый менеджмент».

8. Дайте обоснование объективной необходимости выделения государ

ственного налогового менеджмента в самостоятельное научно-

практическое направление, сферу профессиональной деятельности.

9. Сформулируйте методологические основы государственного налого

вого менеджмента.

10. Дайте характеристику системы налогов и налогообложения как некой

целостности общественных отношений.

11. Раскройте понимание системы налогов и налогообложения как мета-

социальной системы. Охарактеризуйте предмет государственного на

логового менеджмента.

10. Определите объект государственного налогового менеджмента.