Загряцкий Н.И. Управленческий анализ в отраслях

Подождите немного. Документ загружается.

61

1) по среднегодовой себестоимости предыдущего года;

2)

по фактической себестоимости отчетного года;

3)

по фактической себестоимости в ценах, принятых в план.

Исходя из этих данных, рассчитываем влияние на себестоимость

изменения цен на сырье и материалы

п.3п.2ΔС

ц

−

=

и изменения самих производственных затрат

п.1п.2ΔС

з

−

=

3.3.3. Анализ сметы (бюджета) затрат на производство

Смета (бюджет) затрат на производство – один из основных документов

бюджетной системы предприятия. В ней отражаются затраты на весь объем

работ по экономическим элементам. В затраты, образующие производствен-

ную себестоимость, включаются:

−

материальные затраты за вычетом стоимости возвратных отходов;

−

затраты на оплату труда;

−

отчисления на социальные нужды;

−

амортизация основных фондов;

−

прочие затраты.

В смете затрат учитывают все затраты, связанные с промышленной и не

промышленной деятельностью предприятия. Нормативные документы

регламентируют отнесение тех или иных затрат на себестоимость продукции.

Смета затрат позволяет определить уровень материалоемкости,

зарплатоемкости и амортизациемкости работ. Она обеспечивает взаимную

согласованность ряда важнейших бюджетов и планов предприятия; прежде

всего, плана по

себестоимости с планом по труду и материально-техническому

снабжению. Смета производственных затрат служит основой составления

финансового плана, расчета нормативов оборотных средств, выявления

структуры затрат. Анализ сметы затрат помогает найти направление поиска

резервов, выявить наиболее затратоемкие статьи, виды затрат, на которые

следует обратить внимание.

Группируя затраты по элементам, находят затраты по

элементам, на 1 руб.

продукции, и себестоимость в целом (см. табл. 3.4).

3.3.4. Анализ себестоимости продукции в разрезе статей калькуляции

Данный вид анализа дает возможность получить не только полную

картину изменения затрат, но и разобраться, где произошли отклонения и кто

их виновник. Анализ себестоимости в калькуляционном разрезе базируется на

классификации затрат по месту их возникновения.

Поэтому можно установить место возникновения отклонения: основное

производство, вспомогательные или обслуживающие службы. Возможность

анализа есть только

на тех предприятиях, где разрабатывают план

себестоимости продукции в калькуляционном разрезе, а бухгалтерия составляет

фактическую калькуляцию на весь объем продукции и по ее видам.

62

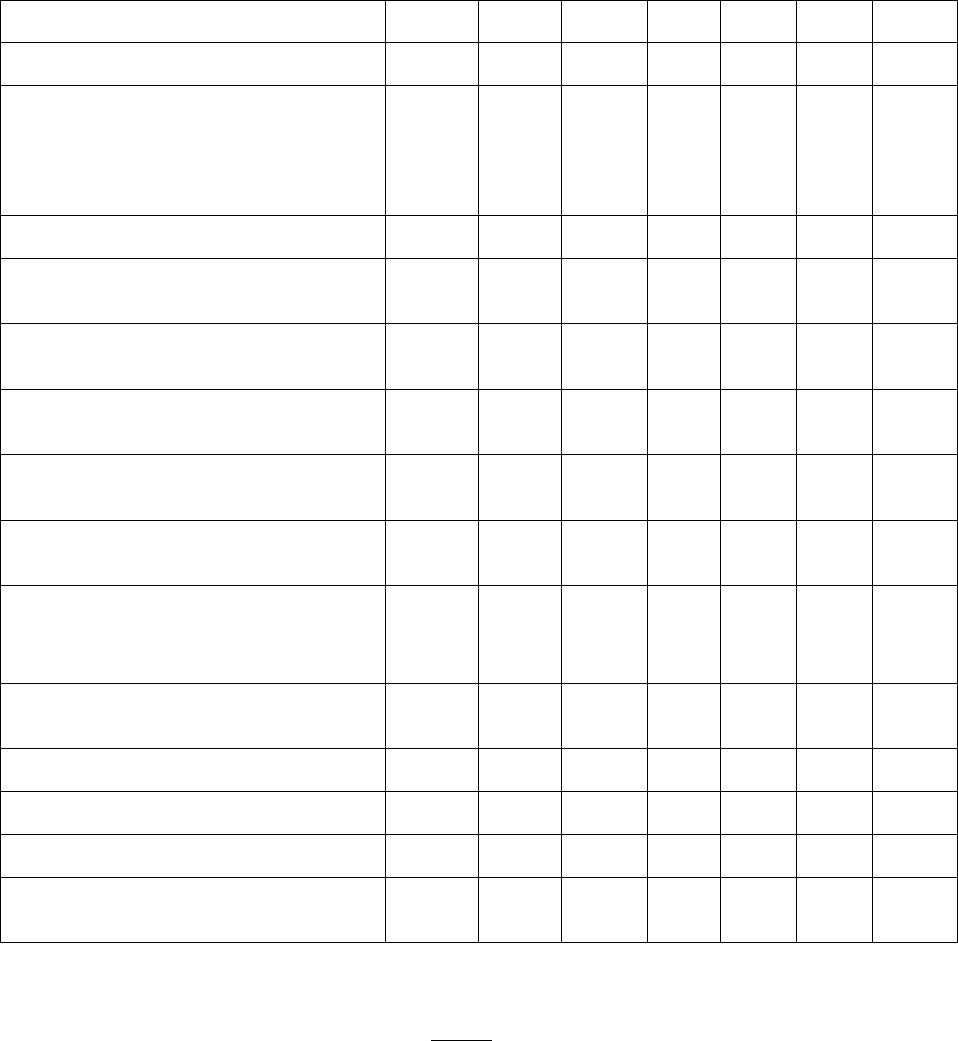

Примерный состав типовых статей затрат представлен в табл. 3.5.

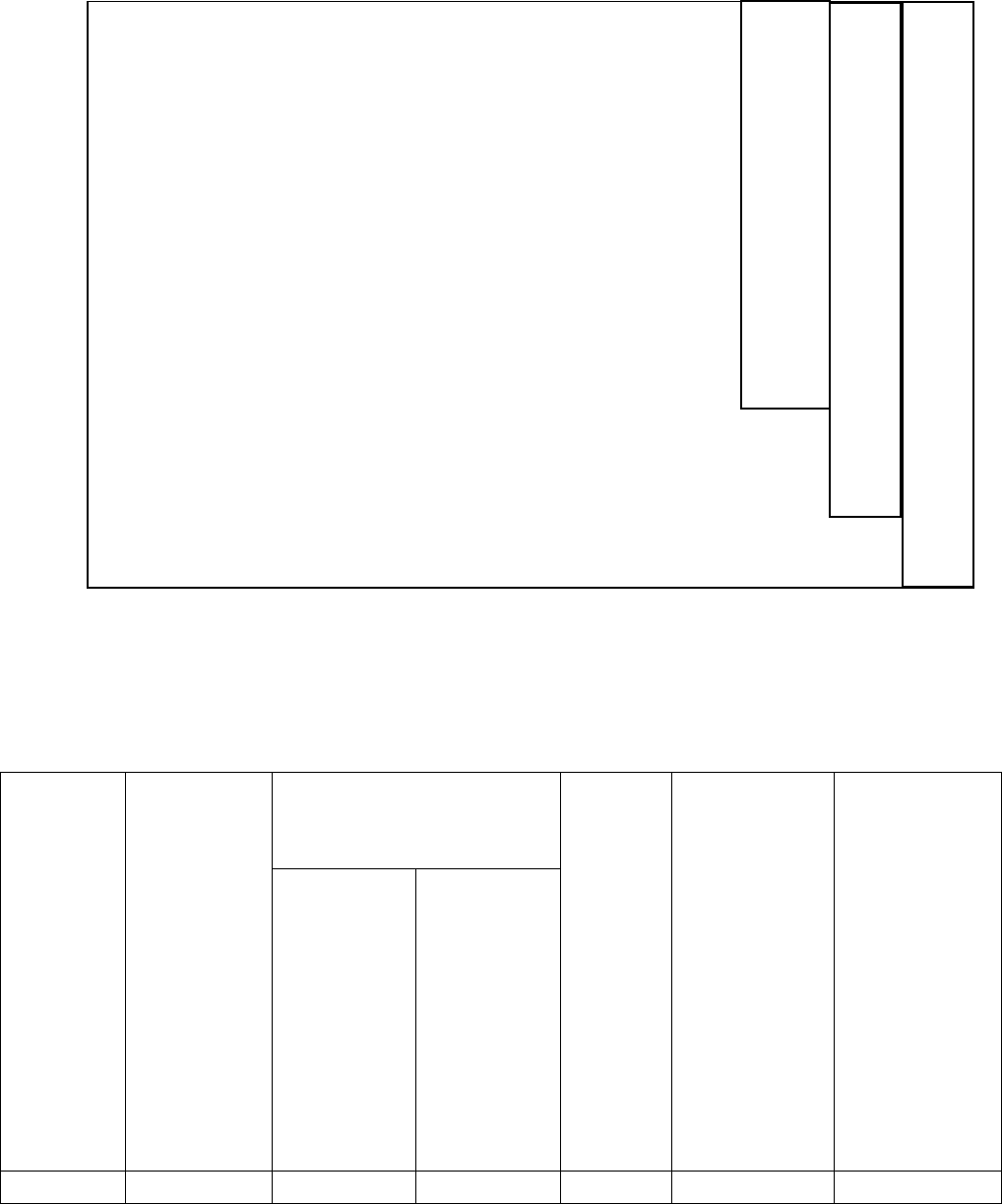

Т а б л и ц а 3.5

Классификация затрат в калькуляции себестоимости продукции

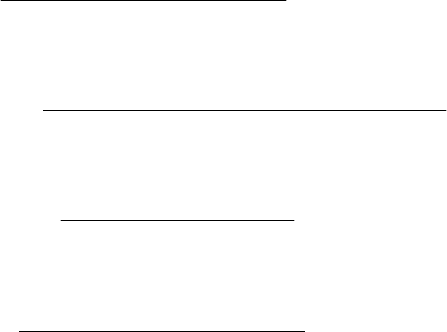

Анализ отклонений затрат в целом и в разрезе калькуляционных статей

можно произвести на основании схемы (табл. 4.6).

Т а б л и ц а 3.6

Анализ отклонений затрат в разрезе калькуляционных статей

Фактически

выпущенная товарная

продукция

Кальку-

ляцион-

ные

статьи

Себесто-

имость

всей

товарной

продук-

ции по

плану

пл

пл

С*

*VВ

∑

Π

по плану

пл

ф

С*

*VВ

∑

Π

по

фактиче-

ской

себес-

тоимости

ф

ф

С*

*VВ

∑

Π

Общее

изме-

нение

затрат

(гр.3 –

гр.1)

Отклоне-

ние за счет

изменения

самих

затрат

пл

ф

ф

ф

С*

*VВ

С*

*VВ

∑

−

−

∑

Π

Π

(гр. 3 – гр.

2)

Отклонение

за счет

изменения

объема

продукции

пл

пл

пл

ф

С*

*VВ

С*

*VВ

∑

−

−

∑

Π

Π

(гр. 2 – гр.1)

А 1 2 3 4 5 6

Анализ данных табл. 3.6 показывает:

• изменение себестоимости в целом (гр.4), в том числе за счет самих

затрат (гр.5), за счет объема и структуры продукции (гр.2 – гр.1);

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные комплектующие изделия,

полуфабрикаты и услуги

кооперированных предприятий

Топливо и энергия на технологические цели

Транспортно-заготовительные расходы

Основная заработная плата производственных

рабочих

Дополнительная заработная плата

производственных рабочих

Отчисления на социальные нужды

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака

Прочие производственные расходы

Коммерческие расходы

Полная себестоимость

Производственная себестоимость

Цеховая себестоимость

63

• изменения в разрезе калькуляционных статей затрат – экономия

(перерасход) в целом (гр.4), в том числе по факторам (гр.5, 6);

• изменение калькуляционных затрат, приходящихся на 1 руб. товарной

продукции

− общие затраты на 1 руб. товарной продукции

продукции Объем

стьсебестоимо Полная

ЗР =

,

− прямые материальные затраты на 1 руб. продукции

продукции Объем

затраты ыематериальн Прямые

ПМЗР =

,

− прямые трудовые затраты на 1 руб. продукции

продукции Объем

затраты Трудовые

ЗРПТ =

Ρ

,

− накладные расходы на 1 руб. продукции

продукции Объем

расходы накладные Все

НЗР =

,

• изменение структуры производственной и полной себестоимости.

На основании этих показателей оценивают изменение затрат в целом и по

статьям, а также по месту: основное производство (прямые затраты),

вспомогательные или обслуживающие службы (общепроизводственные

расходы), управление (общехозяйственные расходы) или сбыт (коммерческие

расходы).

Затем все отклонения по статьям затрат классифицируют:

− общее отклонение;

− экономия;

− перерасход (оправданный, неоправданный);

− непроизводственные расходы.

Характер перерасходов и непроизводительных затрат изучают путем

дополнительного анализа постатейных смет по каждой комплексной статье

накладных расходов и исследования прямых затрат по калькуляциям

себестоимости отдельных видов продукции. Изменение прямых материальных

затрат оценивают по статьям: сырье и материалы, возвратные отходы,

покупные изделия и полуфабрикаты, топливо и энергия на технологические

цели

, транспортно-заготовительные расходы.

3.3.5. Транспортно-заготовительные расходы

Анализируя транспортно-заготовительные расходы (ТЗР), выясняют,

применяется ли транзитное сообщение, выгодное для крупных партий

поставок, или централизованно-кольцевая перевозка, есть ли холостые пробеги,

используется ли тоннаж транспорта, нет ли приписок. Отклонение

ТЗР по

каждой позиции материалов можно выделить только условно, т.к. при большой

номенклатуре материалов учет

ТЗР ведется котловым методом, а затем эти

затраты распределяются по видам материалов условно, косвенным путем.

64

Изменение транспортно-заготовительных расходов в анализируемом году

по сравнению с базисным с учетом фактического прироста объема товарной

продукции и внедрения мероприятий по их сокращению рассчитывается по

схеме

уф

ТЗР

ф

ТЗРΔТТЗ

−

=

,

где

ТЗР

ф

– фактические транспортные расходы в анализируемом году;

ТЗР

уф

– условно-фактические транспортные расходы, рассчитанные с

учетом их базисного процента и стоимости товарно-материальных

ценностей, списанных на фактическую себестоимость товарной

продукции в анализируемом году, т.е. имеем

ТЗРб

тм

У*

ф

ТМ

уф

ТЗР =

,

где

ТМ

ф

– стоимость товарно-материальных ценностей, списанных на

себестоимость товарной продукции в анализируемом году;

ТЗРб

тм

У

- удельный вес транспортных расходов в стоимости товарно-

материальных ценностей в базисном году:

100*

ТМб

ТЗРб

ТЗРб

тм

У

=

,

где

ТЗРб – фактические транспортные расходы в базисном году;

ТМб – стоимость товарно-материальных ценностей, списанность на

себестоимость товарной продукции в базисном году.

Экономия за счет сокращения транспортно-заготовительных расходов

определяется по формуле

СМТпл*

100

ТТ

тзр

Э

плб

−

= ,

где

б

Т

и

пл

Т

- средний процент транспортно-заготовительных расходов

соответственно в базисном и плановом году;

СМТ

пл

– стоимость сырья, материалов и топлива в плановом году.

3.3.6. Анализ отходов сырья и материалов

Потери от отходов = отходы по цене первичного сырья – отходы по цене

возможного использования

Примерная схема анализа потерь от отходов

Исходные данные (тыс. руб.)

1.

Стоимость от отходов по цене сырья …………………………..227

2.

Стоимость отходов по цене возможного использования……….38

3.

Соотношение стоимости первичного сырья и отходов 277/38=7,29

4.

Стоимость плановых отходов по цене

возможного использования по калькуляции……………………..34

Расчет

Исходя из приведенных данных в плановую калькуляцию затрат заложены

отходы по первоначальной стоимости в размере 248 тыс. руб. (34х7,29). Это

65

означает, что в плановой калькуляции предусмотрены возможные потери от

отходов в размере 214 тыс. руб. (248-34).

Фактические потери составили 239 тыс. руб. (277-38).

Сверхплановые потери от отходов = 25 тыс. руб. (239-214), т.е.

себестоимость по отходам возросла на 25 тыс. руб.

3.3.7. Анализ незавершенного производства

Для расчета себестоимости продукции необходимо знать незавершенное

производство на начало и на конец отчетного периода. В машиностроении

незавершенное производство формируется в виде заготовок, деталей, узлов,

находящихся на разных стадиях готовности.

Совокупность элементов незавершенного производства образует

заделы

изделий. Размеры заделов влияют на капиталовложения в оборотные средства.

Заделы (шт.) по тому или иному типоразмеру деталей включают

внутрицеховые

З

вц

и межцеховые З

м

ц

заделы, т.е.

З=З

вц

+З

мц

.

Внутрицеховые заделы

З

вц

=З

т

+З

тр

+З

о

+З

с

,

где З

т

, З

тр

, З

о

, З

с

– соответственно технологические, транспортные, оборотные и

страховые заделы, шт.

Технологические заделы – это заготовки, детали, находящиеся на рабочих

местах и ожидающие установки или транспортировки на последующее рабочее

место.

Транспортные заделы – это детали, находящиеся в процессе

транспортировки между технологическими операциями. Размер транспортных

заделов определяется в зависимости от принятой транспортировки и характера

транспортных устройств.

Оборотные заделы создают на линии между операциями неравной и

некратной продолжительности. Их значение рассчитывают либо определяют по

графику работы линии.

Страховые заделы – это заготовки детали, находящиеся в запасе (на

складах и рабочих местах) для обеспечения бесперебойной работы

последующих рабочих мест на случай неожиданного временного выхода из

строя данного рабочего места.

Межцеховые заделы состоят из транспортных З

тр.мц

, оборотных З

о.мц

и

страховых

З

с.мц

заделов.

З

мц

=З

тр.мц

+З

о.мц

+З

с.мц

.

Межцеховые транспортные заделы рассчитываются таким же порядком,

что и соответствующие внутрицеховые заделы. Межцеховые оборотные заделы

возникают в том случае, когда размеры партии деталей в смежных в

технологическом отношении цехах отличаются друг от друга. При равенстве

партии в смежных цехах и одинаковом режиме их работы оборотных заделов

не будет.

Межцеховые страховые заделы

66

∑

=

=

Н

1в

q*Т

с.мц

З

,

где

Н – количество цехов, принимающих участие в изготовлении данной

продукции;

Т – период времени, необходимый для устранения нарушений в

нормальной поставке цехам данных заготовок (деталей), дни;

q – суточное потребление данных деталей последующим цехом, шт./дни.

В условии серийного производства

Т может быть принято равным

длительности производственного цикла обработки партии данных заготовок

(деталей) в предыдущем цикле.

3.3.8. Анализ косвенных расходов

К косвенным, или накладным расходам относятся общепроизводственные,

общехозяйственные и коммерческие расходы. На каждый вид этих расходов

составляются плановая и фактическая сметы, на основании которых

определяется средний процент отнесения накладных расходов на единицу

продукции. Главным направлением анализа является сопоставление

фактической сметы с плановой или с прошлым годом. Общепроизводственные

и общехозяйственные расходы относят

к условно-постоянным, поэтому

плановую смету не корректируют на изменение объема продукции, и

отклонения рассчитывают как фактические значения минус плановые. Любое

отклонение считают нарушением сметно-финансовой дисциплины. Однако

часть из них носит оправданный характер, например, увеличение расходов на

охрану труда. Учитывая это, отклонения подразделяют так, как показано в табл.

3.7.

Непроизводительные

расходы – это штрафы, пени, неустойки, санкции,

потери, простои, порчи. Обобщающую оценку косвенных расходов можно дать

с помощью удельных показателей, таких как:

− удельный вес накладных расходов в полной себестоимости продукции

Сп

Н

Р

нр

У =

;

− накладные расходы, приходящиеся на 1 руб. объема продукции

Π

VВ

НР

НРР =

;

− доля накладных расходов в затратах на 1 руб. продукции

100*

3Р

НРР

У

3

НР

=

,

где

У

нр

– удельный вес накладных расходов в полной себестоимости

продукции;

НР – общая сумма накладных расходов;

Сп – полная себестоимость продукции;

НРР – накладные расходы, приходящиеся на 1 руб. объема продукции;

VВП – объем продукции, работ и услуг;

3

НР

У

- удельный вес накладных расходов в затратах на 1 руб. продукции;

67

3Р – затраты на 1 руб. продукции.

Аналогичные расчеты можно сделать для каждого вида накладных

расходов (общепроизводственных, общехозяйственных, коммерческих). Это

дает возможность проанализировать динамику удельных показателей

накладных расходов.

В связи с тем, что накладные расходы считаются условно-постоянными,

при увеличении объема выпуска продукции можно говорить об относительной

экономии этих расходов, так как их

постоянная сумма приходится на больший

объем продукции.

При изменении объема и структуры производимой продукции

рассчитываются относительная экономия условно-постоянных расходов и

относительное изменение амортизационных отчислений.

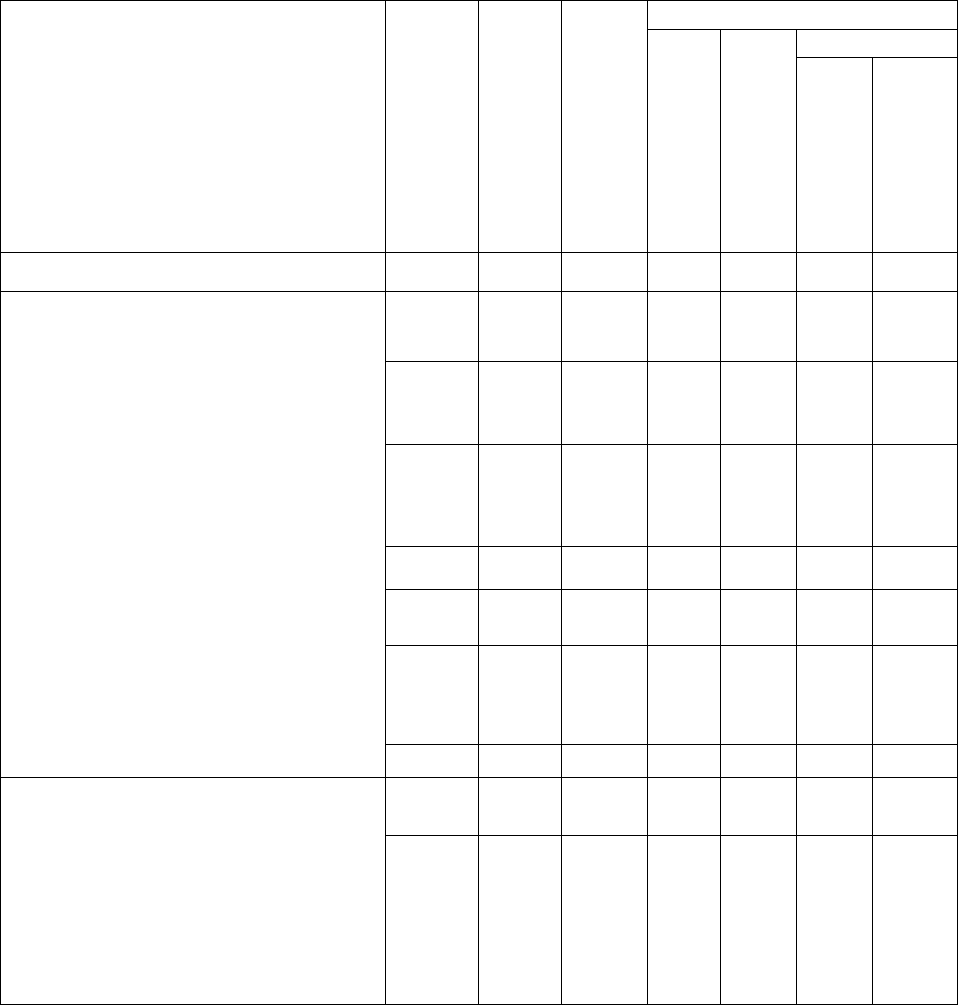

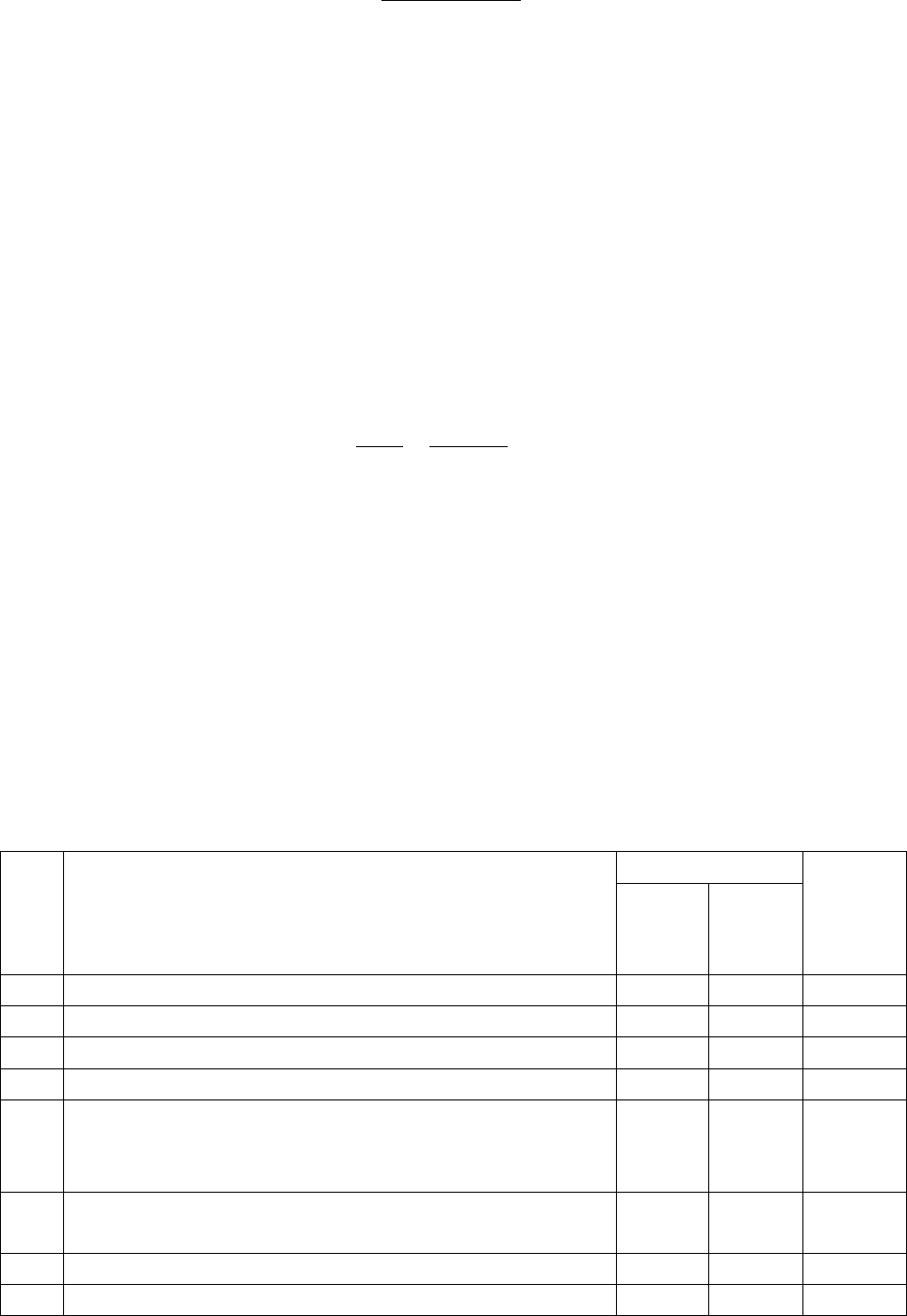

Т а б л и ц а 3.7

Анализ косвенных расходов

Отклонения

в том числе

Статьи косвенных расходов

Рас-

ходы

за

преды-

дущий

год

Рас-

ходы

по

пла-

новой

смете

Рас-

ходы

фак-

тичес-

кие за

отчет-

ный

год

от

про-

шло-

го

года

от

пла-

на -

всего

нео-

пра-

вдан-

ный

пере-

рас-

ход

не-

про-

из-во-

дите-

льные

рас-

ходы

1

2 3 4 5 6 7 8

Общепроизводственные

расходы

– всего

в том числе:

• затраты на оплату

аппарата управления;

• содержание и ремонт

производственных помещений

и оборудования;

• износ МБП;

• амортизация основных

средств;

• прочие общепроизвод-

ственные расходы;

• непроизводственные

расходы

• Общехозяйственные

расходы

– всего

• в том числе:

• затраты на оплату

труда, командировки и

перемещения;

• затраты на охрану;

68

П р о д о л ж е н и е т а б л и ц ы 3.7

1 2 3 4 5 6 7 8

• амортизация;

• содержание и текущий

ремонт зданий, сооружений и

инвентаря общехозяйствен-

ного назначения;

• подготовка кадров;

• налоги, сборы и

отчисления;

• представительские

расходы

• прочие общехозяйстн-

ные расходы;

• непроизводственные

расходы

Коммерческие расходы -

всего

• в том числе:

• расходы на тару и

упаковку;

• расходы на транспор-

тировку;

• комиссионные сборы;

• прочие расходы

Итого косвенных расходов

Удельный вес в полной

себестоимости продукции

Размер фактической экономии на условно-постоянных расходах в целом

для всей себестоимости может быть определен по формуле

о

1

УПР

УПР

100

ТР

П

хУПРЭ −=

⎟

⎠

⎞

⎜

⎝

⎛

,

где

УП

Р

Э

- экономия на условно-постоянных расходах для полной

себестоимости;

о

УПР

,

1

УП

Р

- сумма условно-постоянных расходов (без амортизации)

соответственно в базисном и отчетном году, тыс. руб.;

ТРП – темп роста объема товарной продукции в отчетном году по

сравнению с базисным, %.

Расчет влияния условно-постоянных расходов следует вести во всех

случаях по элементам затрат с учетом удельного веса постоянной части затрат в

каждом элементе по формуле:

69

ТР

П

х

б

j

упр

УЗ

Э

jб

j

УПР

=

,

где

j

УПР

Э - экономия на условно-постоянных расходах по каждому элементу

затрат, тыс. руб.;

jб

З

- отдельные элементы затрат (статьи расходов) в базисном году, тыс.

руб.

б

УПР

j

У - удельный вес условно-постоянных расходов в отдельных

элементах затрат базисного года, %;

ТРП - темп роста объема товарной продукции в отчетном году по

сравнению с базисным, %.

Изменения за счет амортизационных отчислений рассчитываются

следующим образом:

ф

пл(б)

пл(б)

ф

ф

а

П*

П

А

П

А

Э

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−=

,

где

ф

А

,

пл(б)

А

- общая сумма амортизационных отчислений отчетного года

(базисного или планового);

ф

П

, П

пл(б)

- объем продукции соответственно фактический, плановый

(базисный).

Аналогично можно сделать расчет по плану по сравнению по сравнению с

базой.

Снижение и ликвидация непроизводственных расходов составляют

основной резерв снижения затрат на производство, поэтому изучают более

подробно их состав по видам (табл. 3.8).

Т а б л и ц а 3.8

Анализ экономии от сокращения непроизводительных расходов и потерь

Год

№

п/п

Статьи расходов непроизводительного

характера и их содержание

базис-

ный

анали-

зируе-

мый

Откло-

нения

1 2 3 4 5

1 Непроизводительные расходы

1.1 В общепроизводственных расходах:

• потери от простоев;

• недостатки и потери от порчи

материальных ценностей и незавершенного

производства;

• потери от недоиспользования деталей,

у

злов и технологической оснастки;

• прочие непроизводительные расходы;

Итого

70

П р о д о л ж е н и е т а б л и ц ы 3.8

1 2 3 4 5

1.2 В общехозяйственных расходах:

• надбавка к тарифу на электроэнергию,

на коэффициент мощности электроустановок;

• потери от простоев

• недостачи и потери от порчи материалов

и продукции на заводских складах

• прочие непроизводительные расходы

Итого

Всего потерь

1.3 В коммерческих расходах

2 Исключаемые доходы:

• в общепроизводственных расходах;

• в общехозяйственных расходах;

• в коммерческих расходах

Итого

3 Непроизводительные выплаты по заработной

плате работников:

• доплата общепроизводственной, обще-

хозяйственной, коммерческой сфер в связи с

изменением условий работы

• доплата за работу в сверхурочное время

• оплата непланируемых потерь рабочего

времени

• сверхплановые выплаты по фонду

заработной платы

Итого

4 Всего потерь, отнесенных на себестоимость

продукции, исключая повторный счет

5 Удельный вес непроизводительных расходов:

• в полной себестоимости продукции;

• в составе косвенных расходов

Подробнее непроизводительные расходы анализируются по

соответствующим сметам:

а) в составе общепроизводственных (цеховых) расходов – оплата простоев

по вине цеха, недостача товарно-материальных ценностей и незавершенного

производства, различного рода штрафы и иски;

б) в расходах общехозяйственного характера – это излишки (недостача)

товарно-материальных ценностей, переоценка товарно-материальных

ценностей, брак, возмещение увечий, штрафы, госпошлина сторонних

организаций и т.д.;

в) в составе внепроизводственных расходов – потери, штрафы, пени.