Загряцкий Н.И. Управленческий анализ в отраслях

Подождите немного. Документ загружается.

31

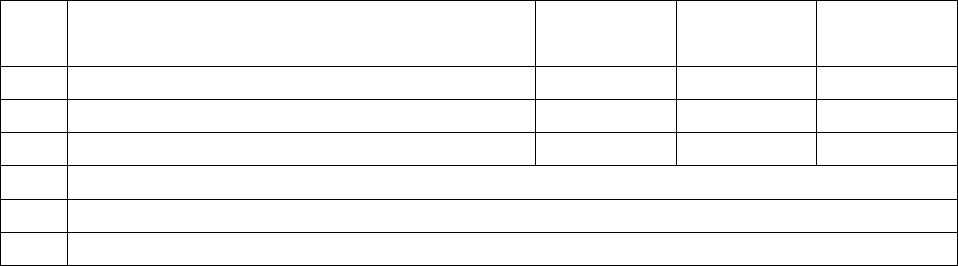

В табл. 1.4 представлены результаты осуществленного ситуационного

моделирования.

Результаты анализа соотношения «Постоянные затраты – переменные

затраты – объем продаж – прибыль» показывают, что вторая и четвертая

ситуации неприемлемы, так как в случае их реализации величина прибыли

будет меньше базисной. Прибыль, превышающая базисную, обеспечивается в

ситуациях 1 и 2, т.е. в тех случаях, когда предприятие планирует повысить

цены при одновременном снижении объема продаж.

Т а б л и ц а 1.4

Результаты анализа соотношения «Постоянные затраты – переменные

затраты – объем продаж – прибыль»

Ситуации

Показатели

Базис-

ная

1 2 3 4

Значение точки

безубыточности,

изделий

15000 13334 17778 10435 24375

Количество продаж,

непосредственно

обеспечивающих

получение прибыли,

изделий

11000 11106 12122 8285 10725

Операционная прибыль

(прибыль от продаж),

руб.

176000

199908

(199920)*

163647

(163650)*

190555

(190560)*

171600

* В результате округления количества продаж, обеспечивающих достижение

безубыточности, до целого числа, значение операционной прибыли несколько отличается от

ее величины, рассчитанной без выделения точки безубыточности.

При выборе одного из этих вариантов, результаты реализации которых

близки, следует проверить данные маркетинговых исследований для выяснения

того, не окажется ли снижение продаж в результате роста цен более резким,

чем это предполагается. В первую очередь это касается третьей ситуации, когда

цена продаж вырастет на 40%.

Следует обратить внимание на то, что при

анализе рассматриваемого

соотношения снимаются некоторые допущения, принимаемые при анализе

безубыточности. Речь, в первую очередь, идет о допущениях, согласно которым

продажная цена и переменные затраты на единицу продукции не изменяются.

Кроме того, снимается допущение относительно неизменности уровня

постоянных затрат.

1.2.4. Анализ на основе разделения затрат на релевантные и

нерелевантные

При таком анализе учитываются только расходы, величина которых

зависит от того или иного решения. Такие расходы называются

«релевантными», т.е. существенными, или значимыми. Расходы, величина

32

которых не зависит от принимаемого решения, являются нерелевантными

(иррелевантными) и при оценке вариантов не учитываются.

Релевантными, как правило, являются переменные затраты, а

иррелевантными – постоянные. Однако возможны ситуации, когда переменные

затраты выступают в качестве иррелевантных. Например, у предприятия

имеются приобретенные ранее материалы, которые невозможно ни продать, ни

использовать для производства иной

продукции, кроме рассматриваемой. В

связи с этим независимо от того, будет ли производиться данная продукция,

величина уже произведенных затрат на материалы не изменится. Предприятие

может также по соображениям производственного или социального характера

временно содержать избыточную рабочую силу и соответственно обеспечивать

определенный уровень ее оплаты. В том случае, если эта рабочая сила

будет

использована для производства какой-либо продукции, затраты на ее оплату в

пределах соответствующего уровня будут иррелевантными, поскольку они

осуществляются в любом случае. Релевантными будут только дополнительные

затраты на оплату труда сверх данного уровня, поскольку очевидно, что

заработная плата рабочих, производящих продукцию, должна быть выше, чем

при их простое или

неполной загруженности.

Наконец, постоянные затраты могут иметь характер релевантных, т.е.

зависеть от принимаемых решений. Допустим, фирма взяла в аренду

производственные площади и (или) производственное оборудование. В течение

срока арендного договора она должна осуществлять определенные арендные

платежи независимо от того, какие решения по ценам, объемам и другим

аспектам производственно-финансовой деятельности

будут приниматься, т.е.

арендная плата в данном случае представляет собой нерелевантные затраты.

Однако по окончании срока аренды ее условия могут быть пересмотрены в

части ставки арендной платы, площади и количества объектов аренды, если

руководство фирмы придет к выводу, что величина арендной платы слишком

высока для объема продаж продукции, производимой

на арендуемых площадях

(оборудовании). В конце концов, может быть признано целесообразным вообще

отказаться от производства данной продукции. Таким образом, постоянные

затраты в виде арендной платы будут изменяться в зависимости от варианта

управленческого решения. Как справедливо отмечают западные авторы, «для

длительного периода все постоянные затраты становятся релевантными».

На основе разделения затрат

на релевантные и нерелевантные

осуществляются следующие аспекты анализа:

• анализ целесообразности принятия дополнительного заказа по более

низким ценам;

• анализ ситуации «производить или закупать»;

• анализ производственной программы предприятия при наличии

лимитирующих (ограничивающих) факторов;

• анализ целесообразности ликвидации убыточного производственного

(или иного) элемента.

Рассмотрим первый из указанных аспектов анализа.

Пример. Фирма производит и продает 10000 изделий «А» по цене 25 руб.

за одно изделие. Накладные расходы фирмы распределяются по ставке 200% от

33

заработной платы, которая рассчитывается на основании следующих сметных

показателей:

• переменные накладные расходы – 56000 руб.;

• постоянные накладные расходы – 84000 руб.;

• заработная плата основных производственных рабочих – 70000 руб.;

• ставка распределения накладных расходов (140000:70000) – 200%.

Полная себестоимость изделия «А» формируется следующим образом:

• основные материалы – 4 руб.;

• заработная плата основных производственных рабочих – 6 руб.;

• накладные расходы – 12 руб.;

• полная себестоимость – 22 руб.

У фирмы появился потенциальный покупатель, который согласен

приобрести 2000 изделий по цене 18 руб. за одно изделие, т.е. предлагает

снизить цену на 28% и продавать по цене ниже себестоимости. У фирмы

имеются свободные производственные мощности. Очевидно, что бухгалтер,

сравнивая предлагаемую цену с полной себестоимостью, придет к выводу, что

принятие подобного

предложения приведет к убытку в сумме 8000 руб. (4 руб.

х 2000).

Такой подход, при котором на каждую единицу дополнительного заказа

относятся накладные расходы, уже распределенные (возмещенные) на

выпускаемую (или намеченную к производству) продукцию, достаточно

характерен для экономики, в которой отсутствует конкуренция. Кажущаяся

обоснованность такого повторного включения одних и тех же затрат, т.

е. их

перевозмещение исходя из того, что уровень накладных расходов «так

сложился», приводит к завышению цен и в условиях конкурентного рынка – к

потере рыночных сегментов. В данном случае, поскольку величина постоянных

затрат не изменится в связи с принятием дополнительного заказа, эти затраты

являются иррелевантными. Себестоимость одного изделия дополнительного

заказа в части

переменных (релевантных) затрат составит:

• основные материалы – 4 руб.;

• заработная плата основных производственных рабочих – 6 руб.;

• переменные накладные расходы (80%)

6

– 4,8 руб.;

• себестоимость – 14,8 руб.

Приведенные расчеты показывают, что от продажи каждого изделия

дополнительного заказа будет получен маржинальный доход в 3,2 руб. (18-

14,8), а от реализации всего заказа – 6400 руб. (3,2х2000).

Как известно, маржинальный доход обеспечивает в первую очередь

покрытие постоянных затрат, а затем – получение прибыли. Поскольку в

данном случае постоянные затраты уже возмещены в той

продукции, которую

фирма производит в соответствии со своими планами, принятие

дополнительного заказа обеспечит прибыль в размере 6400 руб.

В условиях рынка часто возникают ситуации, когда предприятию

предлагают приобрести какие-либо комплектующие узлы или детали по цене

6

Ставка распределения переменных накладных расходов определяется делением их сметной величины на

сметную величину заработной платы, т.е. 56000:70000=80%.

34

более низкой, чем ее полная себестоимость. В этом случае решается

аналитическая задача «производить или покупать». Например, упомянутая

выше фирма производит также изделие «Б», полная себестоимость одного из

узлов которого складывается из следующих затрат:

• основные материалы – 8 руб.;

• заработная плата основных производственных рабочих – 4 руб.;

• накладные расходы – 8 руб.;

• полная себестоимость – 20 руб.

Внешний поставщик предлагает данный узел по 17 руб., т.е. по цене, которая

ниже суммы всех затрат, в которую обходится фирме его производство. Задачу

можно решить двумя способами, однако любой из них предполагает, что сумма

постоянных расходов фирмы не зависит от того, произведут узел собственными

силами или закупят, т

.е. эти расходы являются иррелевантными. В первом

случае иррелевантные затраты учитываются по обоим вариантам (табл. 1.5).

Т а б л и ц а 1.5

Оценка вариантов при учете иррелевантных затрат, руб.

№

п/п

Затраты

Собственное

производство

Закупка на

стороне

1 Основные материалы 8 -

2

Заработная плата основных

производственных рабочих

4 -

3 Переменные накладные расходы (80%) 3,2 -

4 Постоянные накладные расходы (20%) 4,8 4,8

5 Цена закупки - 17,0

6 Всего затрат на один узел 20 21,8

Проведенные сравнительные расчеты показывают, что при закупке на

стороне фирма будет расходовать на один узел на 1,8 руб. больше, чем при

собственном производстве.

Второй способ предполагает, что иррелевантные затраты, т.е. постоянные

расходы в сумме 4,8 руб., не учитываются при подсчете по обоим вариантам,

т.е. релевантные затраты на один узел составят при

собственном производстве

15,2 руб. (20-4,8), а при закупке на стороне – 17 руб.

В рассмотренном выше примере переменные затраты на производство узла

собственными силами ниже предлагаемой цены, и поэтому решение

принимается однозначно. В том случае, если переменные расходы на

собственное производство окажутся выше цен внешних поставщиков, наряду с

количественными (стоимостными) показателями при принятии решения

необходимо учитывать качественные факторы. Так, например, снятие с

производства той или иной продукции может привести к необходимости

сокращения части работников и, как следствие, к ухудшению морального

климата в фирме. Кроме того, усиливается зависимость фирмы от внешних

поставщиков. Если поставщиков комплектующих много, то данным фактором

можно пренебречь. В случае, когда поставщик

один, а фирма рассчитывает и в

будущем получать заказы на свою продукцию, в которую входят данные

35

комплектующие, значение этого фактора резко возрастет. Очевидно, что только

весьма существенная экономия при покупке на стороне может компенсировать

возможный риск, вызванный наличием данного качественного фактора.

Необходимо также принимать во внимание, что снятие с производства

отдельных узлов или деталей приводит к высвобождению производственных

мощностей. В связи с этим необходимо проанализировать варианты

использования

освободившегося оборудования – выпускать новую продукцию,

сдавать в аренду или, наконец, продать его.

Достаточно распространенным является анализ вариантов формирования

производственной программы фирмы при наличии ограничивающих

(лимитирующих) факторов. В качестве ограничивающих факторов могут

выступать рабочая сила (общее количество рабочих или их профессиональный

состав), материальные ресурсы, производственные мощности (по

оборудованию или площадям), финансовые

ресурсы. Независимо от того, какой

фактор является ограничивающим, решение данной задачи в первую очередь

сводится к определению для каждого изделия маржинального дохода,

приходящегося на единицу лимитирующего фактора. Очередность включения

изделий в производственную программу устанавливается в соответствии с

величиной этого удельного показателя. При этом постоянные затраты являются

иррелеванитными, так как их

величина не зависит от того, какой вид продукции

и в каком количестве производится.

Пример. Фирма производит 3 вида изделий, технико-экономические

характеристики производства которых представляют собой следующие

величины (табл. 1.6).

Т а б л и ц а 1.6

Технико-экономические характеристики изделий, выпускаемых фирмой, руб.

№

п/п

Показатели

Изделие

«А»

Изделие

«Б»

Изделие

«В»

1 Цена одного изделия 50 25 35

2 Переменные расходы на одно

изделие

30 20 25

3 Удельный маржинальный доход 20 5 10

4 Количество изделий,

производимых за 1 маш.-ч, шт.

0,5 5 2

5 Ожидаемый спрос на изделия, шт. 50000 20000 40000

Постоянные расходы фирмы планируются равными 550000 руб.

Лимитирующим фактором в данном случае являются производственные

мощности, поскольку максимальное время работы имеющегося у фирмы

уникального оборудования составляет 50000 машино-часов, что недостаточно

для обеспечения спроса на все изделия.

36

Как видно из таблицы, изделие «А», имеющее наибольший удельный

маржинальный доход, требует для своего производства соответственно и

наибольшее количество маш.-ч, а изделие «Б», удельный маржинальный доход

от реализации которого наименьший, является одновременно и наименее

машиноемким. Для того чтобы определить очередность включения изделий в

производственную программу, рассчитаем по каждому из них

величину

удельного маржинального дохода, приходящегося на один машино-час (табл.

1.7).

Т а б л и ц а 1.7

Определение очередности включения изделий в производственную

программу

№

п/п

Показатели

Изделие

«А»

Изделие

«Б»

Изделие

«В»

1 Удельный маржинальный доход,

руб.

20 5 10

2 Количество маш.-ч., необходимых

для производства одного изделия

2 0,2 0,5

3 Удельный маржинальный доход на

1 маш.-ч, руб.

10 25 20

4 Очередность включения в

производственную программу

3 1 2

Расчеты показывают, что наибольший маржинальный доход на 1 машино-

час приходится на изделие «Б», которое следует включить в производственную

программу в первую очередь, затем необходимо включить изделие «В» и в

последнюю очередь – изделие «А».

Для того чтобы обеспечить ожидаемый спрос на изделие «Б» в количестве

20000 шт., необходимо затратить 4000 маш.-ч (0,2х

20000). Для обеспечения

спроса на изделие «В» требуется 20000 маш.-ч (0,5х40000). Поскольку

произведенные мощности фирмы составляют 50000 маш.-ч, резерв мощностей

для производства изделия «А» равняется 26000 маш.-ч (50000-4000-20000),что

позволит выпустить не 50000 единиц, а только 13000(26000:2). Таким образом,

производственная программа фирмы, маржинальный доход и прибыль от

продажи изделий, произведенных в соответствии с этой

программой,

представляют собой следующие величины (табл. 1.8).

Для подтверждения правильности формирования производственной

программы подобным образом произведем проверочный расчет. Допустим, что

имеющиеся мощности будут использоваться для производства в первую

очередь изделия «А», удельный маржинальный доход от реализации которого

наибольший. В этом случае количество таких изделий составит 50000:2=25000,

что позволит только наполовину удовлетворить спрос на

изделие «А»,

исключив возможность производства изделий «Б» и «В». Маржинальный доход

составит 20х25000=500000, что гораздо меньше, чем в первом случае, а фирма

получит убыток в размере 500000-550000=50000 руб.

37

Т а б л и ц а 1.8

Производственная программа и финансовые результаты ее реализации, руб.

№

п/п

Показатели

Изделие

«А»

Изделие

«Б»

Изделие

«В»

1 Объем производства, шт. 13000 20000 40000

2 Удельный маржинальный доход 20 5 10

3 Маржинальный доход 260000 100000 400000

4 Маржинальный доход от продаж всех изделий 760000

5 Постоянные расходы фирмы 550000

6 Прибыль от продаж 210000

Внутренний отчет о доходах предприятия может показать убыточность

какого-либо вида деятельности, продукции, подразделения или сбытовой

территории. В связи с этим возникает необходимость проанализировать,

насколько целесообразно отказываться от убыточного производственного,

продуктового, структурного или сбытового элемента. В том случае, когда

анализируемый элемент предприятия обеспечивает получение маржинального

дохода, при прочих равных условиях

от него отказываться не следует.

Например, бухгалтером подготовлена информация, на основе которой

принято решение о снятии с производства изделия «В», приносящего при

калькулировании полной себестоимости убыток в размере 2,5 тыс. руб. (табл.

1.9).

Если снять с производства изделие «В», то постоянные затраты в сумме 7,5

тыс. руб., которые распределены на это изделие, должны

быть возмещены

оставшимися в производстве изделиями. Поскольку постоянные затраты в

данном случае распределяются пропорционально сумме переменных затрат,

расчет величин дополнительного возмещения осуществляется следующим

образом: сумма переменных затрат на изделия «А», «Б», и «Г» составляет 75

тыс. руб., на которые необходимо распределить 7,5 тыс. руб., т.е. по 0,1 руб. на

1 руб. (7,5:75). На изделие «

А» придется 3 тыс. руб. (0,1х30), на изделие «Б» -

2,7 тыс. руб. (0,1х27), на изделие «Г» - 1,8 тыс. руб. (0,1х18) дополнительного

возмещения постоянных накладных расходов. В итоге себестоимость изделия

«А» возрастет на 3 тыс. руб., оно также становится убыточным и подлежит

снятию с производства, после чего убыточным становится изделие «Б».

Возникает парадоксальная ситуация, при

которой последовательно все изделия

становятся убыточными. В то же время сумма переменных затрат на изделие

«В» составляет 15 тыс. руб., что при реализации в 20 тыс. руб. дает 5 тыс. руб.

маржинального дохода, тем самым покрывая постоянные затраты и

обеспечивая получение прибыли фирмой на ту же сумму. Таким образом,

снятие с производства изделия

«В» в данном случае нецелесообразно.

38

Т а б л и ц а 1.9

Прибыльность (убыточность) изделий при калькуляции полной

себестоимости, тыс. руб.

№

п/п

Показатели

Изделие

«А»

Изделие

«Б»

Изделие

«В»

Изделие

«Г»

1 Основные материалы 11 10 6 5

2 Заработная плата основных

производственных рабочих

9 8 4 7

3 Переменные накладные

расходы

10 9 5 6

4 Постоянные накладные

расходы

15 13,5 7,5 9

5 Всего затрат 45 40,5 22,5 27

6 Выручка от реализации 47 50 20 36

7 Прибыль (убыток) 2 9,5 (2,5) 9

1.3. Предельный анализ и оптимизация прибыли, издержек и

объема производства

Объем производства продукции, цена продукта и издержки (затраты на

производство продукции) находятся в определенной функциональной

зависимости друг от друга. Поэтому получение максимальной прибыли

возможно при определенных сочетаниях между этими величинами. При

принятии решений, нацеленных на увеличение прибыли предприятия,

необходимо учитывать предполагаемые величины предельного дохода и

предельных издержек. Предельный доход – это прирост

выручки от реализации

на единицу прироста количества производимого продукта. Соответственно

предельные издержки равны приросту затрат на производство продукции,

приходящемуся на единицу прироста количества продукта. Чтобы прибыль

была максимальной, необходимо равенство предельных издержек и

предельного дохода.

Введем следующие условные обозначения:

Q – количество товара (продукта);

Р – цена единицы товара;

РQ – доход (выручка

) от реализации товара;

С – издержки производства (затраты);

R – прибыль от реализации.

Тогда стремление получить максимум прибыли может быть представлено

в формальном виде следующей функцией:

max)( →

−

⋅

= CQPR .

Применение предельного подхода к этой функции дает следующее

соотношение:

dQ

dC

dQ

QPd

dQ

dC

dQ

QPd

dQ

dR

=

⋅

==

⋅

=

)(

;0

)(

,

39

где:

dQ

dC

- предельные издержки;

dQ

QPd

)( ⋅

- предельный доход.

Отсюда следует: чтобы прибыль была максимальна, необходимо равенство

предельных издержек и предельных доходов. Это соотношение позволяет

найти оптимальный размер объема производства при неизвестных (или

заданных) функциях спроса Р=f(Q) и издержек С=g(Q).

Проведем анализ на оптимальность объема производства по предприятию

на основании исходных данных (табл. 1.10).

Т а б л и ц а 1.10

Исходные данные для предельного анализа

Годы Показатель Базис-

ный

год

1 2 3 4 5

Производство продукции

в натуральном

выражении (Q), шт.

1974 2002 2177 2417 2605 2695

Цена единицы продукта

(Р), руб.

5375 5506 5513 5068 4760 4764

Затраты (издержки

производства) по полной

себестоимости (С), тыс.

руб.

8342 8412 9650 9870 9944 10137

Выручка от реализации

(РQ), тыс. руб.

10611 11024 12008 12234 12401 12840

Прибыль (R), тыс. руб. 2269 2612 2353 2364 2457 2703

Анализ зависимости между ценой продукта и его количеством в динамике

позволяет выбрать для функции спроса линейную форму вида Р=

Qаа

10

+

. По

методу наименьших квадратов определяются неизвестные параметры

0

a и

1

a

на

основе составления и решения системы нормальных уравнений вида

∑

∑

=⋅+⋅

i

i

i

i

PQaan

10

;

i

i

i

i

i

i

i

QPQaQa

∑

∑

∑

=⋅+⋅

2

10

,

где: n – число наблюдений (лет);

P

i

– цена единицы продукта;

Q

i

– количество продукции в натуральном выражении.

После проведения расчетов по нашим данным получим эмпирическую

функцию спроса Р=7651-1,076Q.

Анализ зависимости между издержками и количеством выпускаемой

продукции в динамике позволяет и для функции издержек выбрать линейную

40

форму связи вида С= Qbb

10

+ . Неизвестные параметры

0

b и

1

b также находятся

по методу наименьших квадратов на основе составления и решения системы

нормальных уравнений вида:

∑

∑

=⋅+⋅

i

i

i

i

CQbbn

10

;

∑

∑

∑

=⋅+⋅

ii

ii

i

i

i

QCQbQb

2

10

,

где условные обозначения соответствуют принятым ранее. В окончательном

виде имеем следующую эмпирическую функцию издержек:

С=3887+2,082Q.

Теперь проведем расчеты предельного дохода и предельных издержек и,

приравнивая их друг к другу, найдем величину оптимального выпуска

продукции:

Р=7651-1,076Q;

C=3887+2.082Q;

PQ=7651Q-1.076

2

Q ;

;152.27651

)(

Q

dQ

QPd

⋅−=

⋅

08.2=

dQ

dC

7651-2.152Q=2.082, т.е. Q=3554.

Оптимальный объем выпуска продукции составляет 3554 шт. Зная размер

выпуска, можно определить цену продукта, выручку, прибыль и издержки

производства. Результаты расчетов представлены в табл. 1.11. В ней для

сравнения приведены также фактические данные предприятия за 5-й год.

Т а б л и ц а 1.11

Сравнительные данные об объемах

производства по результатам

предельного анализа

Показатель Фактически

(5-й год)

Оптимум Отклонения

Производство продукции в

натуральном выражении (Q),

шт.

2695 3554 +859

Цена единицы продукта (Р),

руб.

4764 3827 -937

Затраты (издержки) по

полной себестоимости (С),

тыс. руб.

10137 10296 +149

Выручка от реализации (РQ),

тыс. руб.

12840 13601 +761

Прибыль (R), тыс. руб. 2703 3315 +612

Подведем некоторые итоги. Применение предельного анализа показывает,

что у предприятия имеются возможности увеличить прибыль на 612 тыс. руб.