Загряцкий Н.И. Управленческий анализ в отраслях

Подождите немного. Документ загружается.

41

за счет увеличения объемов производства и реализации продукции. При этом

затраты предприятия возрастут всего на 149 тыс. руб., или на 1,46%.

Оптимальная цена продукта составит 3827 руб., что ниже фактической цены на

937 руб., или на 19,5%. Следовательно, предприятие может в перспективе

придерживаться стратегии, направленной на рост объемов выпуска и

реализации продукции, однако необходимо при

этом сохранить достигнутый

уровень затрат на производство.

2. ИНФОРМАЦИОННАЯ БАЗА УПРАВЛЕНЧЕСКОГО АНАЛИЗА

Управленческий анализ базируется на показателях бухгалтерской и

статистической отчетности, а также опирается на производственно-технические

показатели, характеризующие потребление материалов и топлива (например,

нормы расхода); состав, техническое состояние и использование (например, по

коэффициенту сменности) производственного оборудования и мощностей и т.д.

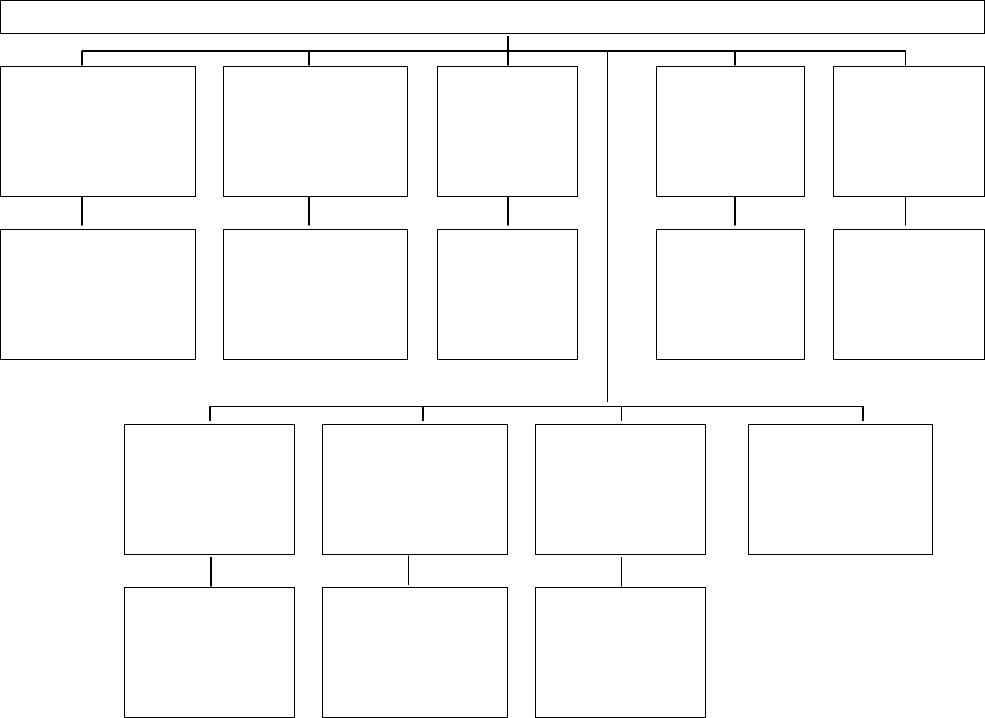

Информационная база управленческого анализа приведена на рис. 2.1.

ИНФОРМАЦИОННАЯ БАЗА УПРАВЛЕНЧЕСКОГО

АНАЛИЗА

Законодатель-

ные и

нормативные

акты

Планово-

нормативная

документация

Бухгалтер-

ская

отчетность

Статисти-

ческая

отчетность

Акты

ревизий и

проверок

Законы,

постановления,

инструкции,

указания

Бизнес-план,

лимиты,

нормативы

Типовые

формы,

баланс

Типовая,

переодичес-

кая, разовая

Внутренних

финансовых

органов

Внутрифир-

менная

отчетность

Показатели

родственных

организаций

Средне-

отраслевые

показатели

Сведения

покупателей,

поставщиков и

др.

Оперативно-

производст-

венная,

финансовая

Плановые,

отчетные,

аналитические

Нормативные,

плановые,

отчетные

Рис. 2.1 Информационная база управленческого анализа

Как видно из приведенного рисунка, для анализа используют проектную,

техническую и экономическую информацию, как правило, уже содержащуюся

в типовой отчетности или во внутризаводской документации.

42

2.1. Бухгалтерская отчетность

Бухгалтерская отчетность составляется по общепринятым принципам

учета, ее состав регулируется нормативно-законодательными актами РФ и

содержит: баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет

о движении денежных средств (форма № 4), приложение к балансу (форма

№ 5).

Формам бухгалтерской отчетности присущи логические, прямые и

косвенные информационные (контрольные соотношения между статьями

)

взаимосвязи, что позволяет рассматривать бухгалтерскую отчетность как

модель анализа коммерческой организации.

Баланс – это хронологическая запись всех хозяйственных операций

организации в инвестиционной и финансовой областях. Эффект от

производственной деятельности отражается как изменение собственного

капитала.

Отчет о прибылях и убытках показывает полученные за определенный

период поступления, а также себестоимость, операционные,

внереализационные доходы

и расходы, налоги.

Управленческие решения воздействуют не только на прибыли и убытки.

Они также вызывают изменения активов и пассивов, особенно на счетах

оборотного капитала: денежных средств, дебиторской задолженности, товарно-

материальных запасов и текущих выплат. Отчет о движении денежных

средств фиксирует такие изменения, обеспечивает основу для анализа под

воздействием решений в отчетном

периоде. В отчете о движении денежных

средств перечень вложений и источников сгруппирован по трем областям:

инвестициям, текущей производственной деятельности и финансированию.

Указанный отчет представляет динамику деятельности организации:

прибыльная деятельность характеризуется превышением доходов над

затратами, и, наоборот, убыточная деятельность есть результат неэффективных

решений по использованию ресурсов.

Таким образом, бухгалтерская отчетность выступает

как мощный

аналитический инструмент, позволяющий получить реальную оценку

положения на рынке хозяйствующего субъекта.

2.2. Управленческий баланс

Управленческий баланс призван дать качественную характеристику

активов и пассивов реального балансового отчета, осуществлять контроль за

основными пропорциями имущества и капитала, влиять на его способность

оставаться ликвидным, платежеспособным, устойчивым и финансово

независимым.

Построение управленческого баланса опирается на форму стандартного

баланса, но при этом возможны варианты. Предпочтительной является такая

форма, которая отражает активы

по мере их ликвидности, а пассивы – по

срочности их востребования. Баланс по своему содержанию не должен быть

43

сложным, в нем сосредоточиваются группы статей, затем объединяемые в

разделы, играющие существенную роль при анализе и принятии

управленческих решений.

Главным здесь является то, что форма должна быть удобной и читаемой

руководителем и менеджерами и соответствовать специфическим особенностям

деятельности предприятия. Периодичность составления такого баланса

устанавливается произвольно, по мере необходимости проведения анализа,

учитывается

период времени, за который состав статей стандартного

бухгалтерского баланса изменился настолько, что требует адекватных

управленческих решений.

Создание рациональной постатейной информации должно опираться на

ряд условий и принципов, к которым следует отнести:

-

выявление потребности в информации;

-

объективность и полноту отражения информацией процессов

хозяйственной деятельности;

-

возможность обработки информации на ЭВМ;

-

установление ответственности за своевременное и качественное

представление.

Трансформация исходного баланса в управленческий имеет свои

особенности. Прежде всего необходимо исходить из следующих ограничений:

-

построение формы управленческого баланса путем агрегирования

однородных по своему составу балансовых статей с использованием

стандартного набора счетов в соответствии с действующим планом

счетов;

-

форма должна давать информацию (сведения) об основных пропорциях

(соотношениях) оборотных и внеоборотных активов, заемного и

собственного капитала, представлять возможность расчетов

показателей оценки платежеспособности, ликвидности, определять

основные пропорции рациональной структуры баланса;

-

использование корректирующих коэффициентов для исчисления доли

реально существующих активов и пассивов организации по сравнению

со значениями, отраженными в исходном балансе;

-

сохранение принципа равенства актива и пассива баланса.

Важным вопросом является то, на основании сальдо каких счетов будут

определены числовые значения какой-либо группы статей управленческого

баланса. Для этого необходимо решить, какая информация наиболее

востребована для принятия конкретных управленческих решений.

Пример. Для наглядности рассмотрим принцип агрегирования баланса на

базе исходного стандартного

баланса условного предприятия. Для упрощения

расчетов перечень статей баланса ограничен (табл. 2.1).

44

Т а б л и ц а 2.1

Принцип агрегирования баланса

Раздел баланса

Группы счетов (наименования)

Счета

синтетического

учета

Нематериальные активы 04

Основные средства 01

Вложение во внеоборотные активы 08

Внеоборотные

активы

Доходные вложения в материальные

ценности

03

Запасы 10,16,20,43,41

Дебиторская задолженность 62–по субсчетам,

76-по субсчетам,

60

Оборотные

активы

Денежные средства 50,51,52

Уставный капитал 80

Добавочный каптал 83

Резервный капитал 82-по субсчетам

Нераспределенная прибыль или убыток 84

Капитал и

резервы

(собственный

капитал)

Целевое финансирование 86-по видам

финансирования

Долгосрочные

обязательства

Займы и кредиты 67-по видам

кредитов и

займов

Краткосрочные займы и кредиты 66-по видам

кредитов и

займов

Счета к оплате 60,76

Счета расчетов по налогам и сборам 68

Счета расчетов по оплате труда,

социальному страхованию

70,69

Текущие

обязательства

Расчеты с заказчиками (авансы

полученные)

62

Составляется агрегированный баланс с разбивкой на отчетные даты и с

использованием счетов и статей исходного баланса. При этом за основу

принята стандартная форма баланса, утвержденная Приказом от 13.01.2000 г. №

4н, а состав балансовых счетов – согласно Приказу № 94н от 31.10.2000 г.

Формируя агрегированный баланс для принятия управленческих решений,

следует использовать корректирующие

коэффициенты. Значения статей при

этом рассчитываются как произведение значений статей исходного

бухгалтерского баланса и соответствующих коэффициентов.

При расчете таких коэффициентов необходимо ориентироваться на

следующие особенности:

45

- коэффициенты, корректирующие величину активов, должны выделять

стоимость того имущества, которое непосредственно участвует в

бизнес-процессе, и отражать их реальную стоимость;

-

коэффициенты, корректирующие величину пассивов, должны отражать

полный объем обязательств и собственных средств предприятия.

Таким образом, корректирующий коэффициент актива баланса, меньший

100% означает, что реальная величина активов, которыми может распоряжаться

предприятие, меньше величины, отраженной в исходном балансе, т.е. активы

предприятия переоценены.

Корректирующий коэффициент для активов, больший 100%, означает, что

активы предприятия недооценены.

Корректирующий коэффициент для заемного капитала пассива баланса,

меньший 100% означает, что реальная величина задолженности предприятия

меньше, чем задолженность, отраженная в исходном балансе. И наоборот,

коэффициент, больший 100%, свидетельствует, что реально обязательств у

предприятия больше, чем то, что отражено в исходном балансе.

С помощью корректирующих коэффициентов можно установить,

насколько активы предприятия недооценены или переоценены

, а реальная

величина обязательств больше или меньше отраженной в исходном балансе.

По данным приведенного управленческого баланса можно проследить

изменение основных статей баланса в течение отчетного года, используя

горизонтальный и вертикальный анализы.

Горизонтальный анализ баланса характеризует изменение его разделов и

статей по каждому разделу в абсолютном выражении. При этом показатели

каждого

последующего периода (квартала) сравниваются с показателями

предыдущего периода (квартала), что позволяет оценить тенденции в целом, и,

с другой стороны, своевременно предусмотреть корректирующие действия по

устранению негативных явлений уже в предстоящем отчетном периоде.

При вертикальном анализе баланса устанавливаются удельные

соотношения его разделов и статей по каждому разделу с целью выявления их

относительной

значимости и рациональности структуры имущества

организации. Так, неоправданное омертвление доли средств в

производственных запасах, дебиторской задолженности может сказаться на

своевременности текущих платежей, а неоправданный рост заемных средств

привести к необходимости сократить имущество организации для расчетов с

кредиторами.

Важное значение приобретает вопрос о ранжировании оборотных активов

по степени их ликвидности и

оборачиваемости. Этот аспект финансовых

взаимоотношений организации с партнерами по бизнесу, персоналом и

бюджетом предполагает раскрытие информации об оборотных активах.

Необходимость таких действий обусловлена обеспечением практической

возможности контроля за кругооборотом денежных средств организации,

поддержания достаточного уровня ликвидности активов.

Анализ изменения статей управленческого баланса концентрирует

внимание менеджера (аналитика) на проблемах, требующих выявления

46

возможных причин их появления, для принятия корректирующих решений. К

числу стандартных вопросов можно отнести:

¾ основные средства.

Коэффициент износа основных средств высокий. Возможные причины:

-

фонды изношены;

-

выбран метод ускоренной амортизации средств.

Доля вложений во внеоборотные активы в структуре постоянных

активов не изменяется.

Возможные причины:

-

замороженное строительство (нет изменений абсолютных величин по

строке 130 баланса).

Изменения структуры основных средств (например, замена

оборудования).

¾ оборотные активы.

Значительный объем материалов на складе.

Возможные причины:

-

закупки “впрок”;

-

“мертвые” запасы;

-

бартерные операции.

Объем материальных запасов изменяется скачкообразно.

Возможные причины:

-

изменение номенклатуры производимой продукции;

-

единичное производство (суда, турбины);

-

производство изделий, цикл изготовления которых больше

продолжительности интервала анализа;

-

проблемы снабжения.

Объем незавершенного производства изменяется скачкообразно.

Естественные причины:

-

изменение номенклатуры производимой продукции;

-

производство изделий, цикл изготовления которых больше

продолжительности интервала анализа.

Негативные причины:

-

нарушение сроков поставок материалов и комплектующих партнерами

и поставщиками;

-

нарушение производственного цикла по внутренним причинам;

-

объем готовой продукции (товаров) изменяется скачкообразно.

Естественные причины:

-

спрос на продукцию подвержен сезонным колебаниям;

-

производство изделий, цикл изготовления которых больше

продолжительности интервала анализа;

47

Нет спроса на продукцию

- проблемы со сбытом

Недостаточные усилия

маркетинговых служб (данное

решение возможно

аргументировать, используя

информацию об авансах

покупателей)

¾ значительный объем дебиторской задолженности.

Естественные причины:

-

значительные обороты.

Негативные причины:

-

работа с дебиторами не налажена.

Для устранения последней причины необходимо проанализировать

периоды оборота дебиторской задолженности (средний срок оплаты счетов

покупателями).

3. УПРАВЛЕНЧЕСКИЙ АНАЛИЗ В ПРОМЫШЛЕННОСТИ

3.1. Анализ затрат на товарно-материальные запасы

Необходимость такого анализа вызвана тем, что товарно-материальные

запасы (МТЗ) составляют значительную долю активов промышленных и

торговых предприятий. Так, в промышленности развитых стран более 30%

оборотных средств приходится на запасы. В связи с этим затраты предприятия,

связанные с приобретением, содержанием, потерей запасов могут быть велики.

Источники информации для анализа МТЗ – планы

материально-

технического снабжения, заявки, договоры на поставку сырья и материалов,

формы статической отчетности № 1-СН, 3-СН, 4-СН, 11-СН, 12-СН о наличии и

использовании материальных ресурсов и ф. № 5-з о затратах на производство,

оперативные данные отдела материально-технического снабжения, сведения

аналитического бухгалтерского учета о поступлении, расходовании и остатках

материальных ресурсов и

др.

3.1.1. Анализ затрат на МТЗ на предпроизводственном этапе

Данный этап наиболее ответственен в движении материальных оборотных

средств. В процессе его прохождения необходимо соблюдать соответствие

характеристик закупаемых материалов требованиям технической или иной

нормативной документации. Кроме того, важно оценить, насколько

согласованы два противоречащие друг другу условия:

−

обеспечить предприятие запасами в необходимых объемах и

ассортименте, достаточными для его хозяйственной деятельности;

48

− уменьшить средние остатки запасов, находящихся на предприятии,

поскольку наличие больших запасов приводит к росту затрат на их содержание.

К затратам, обусловленным

приобретением запасов, относятся все

расходы, произведенные в связи с пополнением запасов, начиная с поиска

поставщика и оформления заказа и кончая оплатой всех услуг по доставке

материалов: расходов по размещению и заключению договоров, почтовых и

телеграфных расходов, расходов по разъездам агентов снабжения,

транспортных расходов, оплата стоимости погрузо-разгрузочных операций и

т.д.

Считается,

что та часть расходов, которая связана с организацией заказов,

не зависит от размера заказа, но зависит от количества заказов за год. Что же

касается расходов, вызванных реализацией заказа: транспортных, погрузо-

разгрузочных, приемно-проверочных и других расходов, то они, разумеется,

зависят от размера заготовляемой партии. С увеличением объема заказа

расходы, приходящиеся на

единицу заготовляемого материала, снижаются.

Если С – затраты на организацию и реализацию заказа, а q – размер партии, то

расходы в расчете на единицу товаров составляют С/q и при увеличении

размера партии уменьшаются.

Затраты по хранению запасов состоят из затрат, обусловленных

физическим хранением товаров на складе, и затрат вследствие вложения

средств в запасы. Что касается физического хранения МТЗ на складе, то оно

вызывает следующие расходы: на аренду складских помещений и амортизацию

оборудования; по текущему содержанию складов, их отоплению, освещению,

вентиляции т.п.; по сохранности физико-химических свойств

материалов, их

агрегатного состояния; по складской переработке материалов; потери от порчи,

утечки и других видов убыли в процессе хранения; издержки учета и

инвентаризации и др.

К затратам, связанным с вложением средств в запасы, относятся уплата

процентов, потери от изменения цен за период хранения и др.

Затраты хранения обычно выражают в процентах

к средней годовой

стоимости запасов и составляют от 10 до 15% их стоимости.

Часть затрат хранения носит постоянный характер, а другая часть –

переменный. Например, такие затраты, как плата за аренду помещений,

амортизационные отчисления, плата за отопление, освещение и другие в

значительной мере постоянны. Расходы по складской переработке товаров

имеют прямую зависимость от

уровня запасов.

Временное отсутствие МТЗ на складе и в производстве обычно связано

со значительными дополнительными затратами. Оно может быть

компенсировано, и, прежде всего, – экстренной доставкой материала от

поставщика. В этом случае потери из-за дефицита представляют собой разности

между стоимостью обычной и стоимостью экстренной доставки МТЗ. Другой

вариант покрытия дефицита – замена запланированного материала. При

анализе

влияния замены материала необходимо проверить, не ухудшилось ли

вследствие этого качество выпускаемой продукции, а также выявить, насколько

используемый новый материал дороже заменяемого.

49

Расчет осуществляют по каждому виду МТЗ, полученные отклонения

суммируют. В заключение определяют, что повлияло на изменение

материальных затрат в большей мере: изменение закупочных цен на материалы

или изменение транспортно-заготовительных расходов.

Определяя потери от дефицита, следует учитывать не только прямые и

очевидные потери, о которых сказано, но многие косвенные. Такие, как

простой

оборудования и рабочей силы у потребителя из-за отсутствия материалов,

неэкономичная замена материалов и т.п. Потери от дефицита выражаются как

вероятность дефицита или вероятность задолженности заказов.

Вероятность дефицита – это ожидаемая относительная частота появления

случаев нехватки материалов в течение некоторого промежутка времени. При

постоянной продолжительности заготовительного цикла вероятность дефицита

находят как вероятность того, что время организации и осуществления

доставки МТЗ превысит плановую величину продолжительности

заготовительного цикла. Нередко вероятность дефицита определяют как

частное от деления числа дней, когда материал отсутствует,

на общее число

рабочих дней (например, в году).

Расчет размера партии

Размер заказываемой партии МТЗ является важнейшим параметром всех

систем управления запасами. Аналитически наиболее экономный размер

партии поставки определяется следующим образом. Пусть:

V – суммарная годовая потребность в данном материале;

Р – стоимость единицы материала;

С1 – стоимость реализации заказа (транспортно-заготовительные затраты

на партию МТЗ);

С2 – затраты по хранению единицы МТЗ (за год

);

q – величина партии поставки (заказа) в физических единицах.

Задача состоит в том, чтобы определить такой размер партии поставки, при

котором суммарно затраты на приобретение МТЗ в течение года (состоящие из

затрат на покупку МТЗ –

q

vc

1

и из затрат по реализации заказов – РV), а также

затраты по хранению МТЗ –

2

qс

2

будут сведены к минимуму.

Учитывая, что количество заказываемых в год партий равно

V/q, а

среднегодовой уровень запаса –

q/2, суммарные годовые затраты С по

организации и содержанию запасов составят:

2

qC

РV

q

VС

С

21

++= .

Поскольку ставится задача минимизировать

С, то

0=

dq

dC

,

отсюда

0

2

C

q

VC

dq

dC

2

2

1

=+−= ;

50

тогда экономический размер партии q* определяется по формуле

2

1

C

VC2

*q =

. (3.1.)

Зная размер партии поставки (заказа), можно рассчитать ряд других

параметров, в том числе

1C2

2VC

*q

V

n ==

- оптимальное число заказов (количество приобретаемых за

год партий);

n

t

360

=

- оптимальный интервал между поставками;

2

1

*

C2

VC

2

q

=

- средний уровень запаса.

Пример. Рассмотрим анализ затрат МТЗ.

Допустим, компания приобретает материалы по цене 40 руб. за 1 кг.

Годовая потребность в этих материалах составляет 6400 кг. Ставка процента на

размещаемые денежные средства – 17% годовых, другие затраты на хранение

МТЗ – 12 руб. в год в расчете на 1 кг.

Всего расходов на хранение запасов

0,17х40+1,2=8 руб. на 1 кг в год.

Расходы на выполнение одного заказа – 100 руб.

Менеджеры компании рассматривают два варианта формирования закупок

исходя из необходимости снизить общие затраты на приобретение и хранение

МТЗ.

Вариант 1

Руководитель службы закупок предполагает формировать каждый заказ в

размере не менее 800 кг, т.е. производить не более 8 закупок в год (6400:800),

т.к. нецелесообразно осуществлять дополнительные затраты на осуществление

большого количества закупок, поскольку каждая из них требует, наряду с

оформлением, еще и затрат на приемку материалов.

Вариант 2

Финансовый менеджер утверждает, что поскольку большая часть затрат на

хранение приходится на вмененные затраты, а на финансовом рынке

существует достаточно высокая ставка процента на заемные средства,

нецелесообразно замораживать в запасах значительные денежные средства,

которые могли бы приносить доход. В связи с этим размер заказа не должен

превышать 100 кг. Соответственно количество закупок

в год будет составлять

64 (6400:100), т.е. закупки должны осуществляться чаще, чем раз в неделю.

Требуется оценить предлагаемые варианты.

Затраты на хранение материалов в случае принятия

варианта 1 составят

.руб3200

2

800

8 =⋅

Затраты на приобретение материалов по этому варианту

100х8 = 800 руб.