Загряцкий Н.И. Управленческий анализ в отраслях

Подождите немного. Документ загружается.

51

Совокупные затраты соответственно

3200+800 = 4000 руб.

В случае реализации

варианта 2 для затрат на хранение МТЗ получаем

.руб400

2

100

8 =

,

для затрат на приобретение имеем

100х64 = 6400 руб.,

тогда совокупные затраты по второму варианту

400+6400 = 6800 руб.

Таким образом, проведенные расчеты показывают, что закупка материалов

небольшими (по сравнению с вариантом 1) партиями приведет к более высоким

затратам: 6800 против 4000 руб., или в 1,7 раза больше.

Очевидно, что вариант 1 предпочтительнее варианта 2, однако нет

уверенности в том,

что он является наиболее экономичным. Поэтому следует

воспользоваться формулой (4.1) и определить экономный размер заказа

кг400160000

8

64001002

==

××

=*q , (4.1)

в результате число заказов за год будет следующим

16

400

6400

=

.

При таком размере заказа затраты на хранение составят

.руб1600

2

4008

=

×

,

на приобретение

100х16=1600 руб.,

а совокупные затраты равны

1600+1600=3200 руб.

Из данного анализа следует, что варианты обеспечения компании

материалами, предлагаемые менеджерами, далеки от оптимальных, а затраты,

которые возникнут в случае их реализации, превышают 25% (4000 против 3200)

по варианту 1 и на 112,5% (6800 против 3200 руб.) по варианту 2. В табл. 3.1

представлены результаты проведенного анализа.

Т а

б л и ц а 3.1

Затраты на хранение и приобретение материалов, руб.

Варианты

Затраты

I (размер

заказа равен

800 кг)

II (размер

заказа равен

100 кг)

Экономные

(размер

заказа равен

400 кг)

На хранение МТЗ 3200 400 160

На приобретение МТЗ 800 6400 1600

Совокупные 4000 6800 3200

Необходимо подчеркнуть, что экономный размер заказа должен

рассматриваться скорее как ориентир, поскольку при его определении не

учитывается рад фактов. Так, минимальный объем отгрузки МТЗ поставщиком

52

или размер упаковки может быть выше экономного размера заказа. Одним из

серьезных недостатков формулы определения экономного размера заказа (3.1)

является то, что она не учитывает возможность получения скидки к цене в

зависимости от объема закупок. В том случае, когда поставщик применяет

шкалу скидок, анализ затрат на МТЗ осуществляется по следующему

алгоритму:

1.

Рассчитывается экономный размер заказа в соответствии с формулой

(3.1), т.е без учета скидок на количество.

2. Определяются совокупные затраты на приобретение и хранение запасов.

3. Находится стоимость приобретаемых ТМЗ.

4.Вычисляются полные затраты, включающие в себя затраты на хранение и

приобретение запасов, и стоимость приобретаемых запасов.

5. Делается вывод о преимуществе того

или иного варианта закупок.

Предположим, что в рассматриваемой компании предлагают следующие

скидки в зависимости от объема закупаемой партии материалов (табл. 3.2)

Т а б л и ц а 3.2

Шкала на приобретаемые материалы

Размер заказа, кг Цена 1 кг, руб.

от 1 до 399 40,0

от 400 до 599 39,9

от 600 до 799 39,8

от 800 и более 39,7

Необходимо проанализировать, остается ли по-прежнему самой

рациональной партия в 400 кг, в отношении которой действует минимальная

скидка, а также насколько выгоден заказ в 600 кг, попадающий в более

выгодный интервал скидок, но неизбежно требующий для своего выполнения

больше суммарных затрат на приобретение и хранение МТЗ. В табл 3.3

представлены результаты расчета вариантов с

учетом скидок. Как видно из

таблицы, наиболее экономным вариантом в случае предоставления скидок

становится первый вариант закупок, при котором имеют место наибольшие

скидки. Партия в 400 кг является менее выгодной по сравнению с партией в

600 кг (258560 против 258187 руб.)

Т а б л и ц а 3.3

Полные затраты на материалы, руб.

Варианты

Показатели

I (размер

заказа

равен 800

кг)

II (размер

заказа

равен

1000 кг)

III (размер

заказа

равен 400

кг)

IV (размер

заказа

равен 600

кг)

Цена 1 кг материалов 39,7 40,0 39,9 39,8

Затраты на хранение

материалов

3200 400 1600 2400

Затраты на приобретение

материалов

800 6400 1600 1067

Стоимость материалов 254080 256000 255360 254720

Полные затраты 258080 262800 258560 258187

53

Таким образом, рассмотренные аналитические процедуры позволяют

оценить, насколько целесообразна проводимая политика в области закупок

МТЗ.

3.1.2. Анализ затрат на МТЗ на производственном этапе

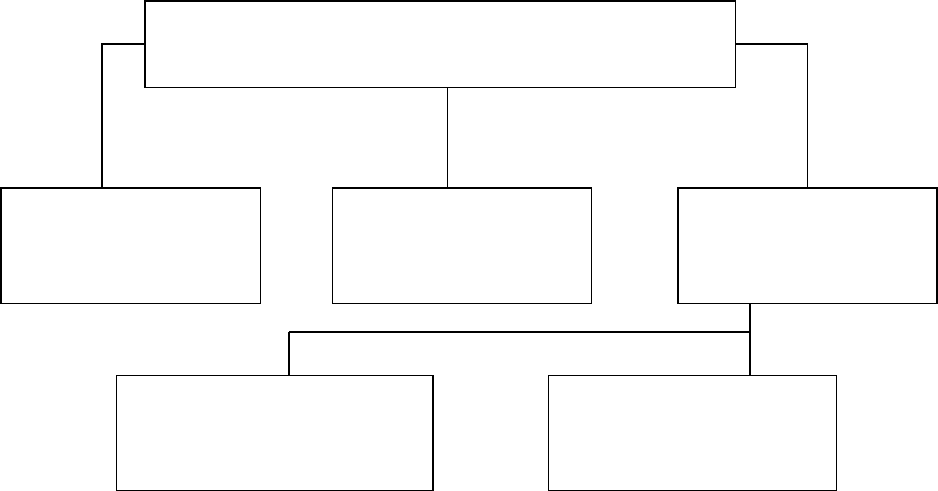

Затраты на МТЗ в процессе производства (рис. 3.1) зависят от объема

производства продукции (

VВП), ее структуры (Удi) и изменения удельных

затрат на отдельные изделия (

УМЗi).

Рис. 3.1. Блок-схема факторной системы прямых материальных затрат

Удельные материальные затраты на отдельные изделия (УМЗ

i

) в свою

очередь, зависят от количества (массы) израсходованных материалов на

единицу продукции (

УР

i

) и средней цены единицы материалов (Ц

i

).

Расчет влияния данных факторов производится способом цепных

подстановок.

Затраты материалов на производство продукции

а) по плану:

)плiплiплi

Ц*УР*VВ(

∑

Π

;

б) по плану, пересчитанному на фактический объем производства

продукции:

тпплiплiплi

К*)Ц*УР*VВ(

∑

Π

,

где

К

тп

– коэффициент, характеризующий повышение плана по выпуску

товарной продукции;

в) по плановым нормам и плановым ценам на фактический выпуск

продукции:

)плiплiфi

Ц*УР*VВ(

∑

Π

;

Прямые материальные затраты на

производство продукции (МТЗ)

Объем произ-

водства товарной

продукции

Структура

товарной

продукции

Уровень затрат на

единицу

продукции

Расход сырья и

материалов на единицу

продукции

Средняя стоимость

единицы сырья и

материалов

54

г) фактически по плановым ценам:

)плiплiфi

Ц*УР*VВ(

∑

Π

;

д) фактически:

)Ц*УР*VВ(

фiфiфii

∑

Π

.

В данных выражениях индексы

ф и пл относятся соответственно к

фактическим и плановым значениям

i-го фактора. Определим расход

материалов на производство продукции за счет изменения:

−

Объема производства продукции

)1(*)**( −=Δ

∑

тпплiплiплiV

КЦУРVВПМЗ

;

−

Структуры производства

)*(*)*(

тпплiфiплiплiУД

КVВПVВПЦУРМЗ −=Δ

∑

;

−

Удельного расхода материалов

)УРУР(*)Ц*VВ(МЗ

плiфiплiфiур

−

∑

=

Π

Δ

;

−

Цен на сырье и материалы

)(*)*(

плiфiфiфiц

ЦЦУРVВМЗ −=Δ

∑

Перерасход (экономия) материалов на производство продукции составит

)Ц*УР*(VВ)Ц*УР*(VВМЗ

плiплiплiфiфiфi

∑

−

∑

=

Π

Π

Δ

.

Сумма материальных затрат на выпуск отдельных изделий

i зависит от тех

же факторов, кроме структуры производства продукции

)**(

iiii

ЦУРVВПМЗ

∑

=

.

Затраты материалов на выпуск изделия А

а) по плану:

)**(

плiплiплА

ЦУРVВП

∑

;

б) по плановым нормам и плановым ценам на фактический выпуск

продукции:

)**(

плiплiфА

ЦУРVВП

∑

;

в) фактически по плановым ценам:

)**(

плiфiфА

ЦУРVВП

∑

;

г) фактически:

)**(

фiфiфА

ЦУРVВП

∑

.

Рассчитаем расход материалов на производство продукции А за счет

изменения:

−

объема производства продукции

)(*)*(

плАфАплiплiv

VВПVВПЦУРМЗ −=Δ

∑

;

−

удельного расхода материалов

)(*)*(

плiфiплiфАур

УРУРЦVВПМЗ −=Δ

∑

;

−

цен на сырье и материалы

)(*)*(

плiфiфiфАц

ЦЦУРVВПМЗ −=Δ

∑

.

Перерасход (экономия) материалов на выпуск изделия А составит

)**()**(

плiплiплАфiфiфАА

ЦУРVВПЦУРVВПМЗ

∑

∑

−=Δ

55

Если анализируется себестоимость единицы продукции, то расчет

влияния факторов на изменение суммы материальных затрат производится по

модели

)*(

iii

ЦУРУМЗ

∑

=

Расчет влияния факторов удельного расхода материалов и цен на сырье и

материалы на изменение удельных материальных затрат проводится по

выражениям:

)*(

плiплiпл

ЦУРУМЗ

∑

=

плуслур

УМЗУМЗУМЗ −

=

Δ

)*(

плiфiусл

ЦУРУМЗ

∑

=

услфц

УМЗУМЗУМЗ −

=

Δ

)*(

фiфiф

ЦУРУМЗ

∑

=

плф

УМЗУМЗУМЗ −

=

Δ

Расход

xi

МЗ на производство i-го вида продукции за счет изменения

удельного расхода материалов

xi

УР

Δ

находится из выражения

фiплixixi

VВПЦУРМЗ **Δ=Δ

,

где

Ц

плi

- плановые цены на сырье и материалы;

VВП

фi

– фактический объем производства i-го вида продукции.

Изменение материальных затрат за счет

изменения средней цены

xi

Ц

Δ

i-

го вида или группы материалов определяется следующим образом:

фiфixixi

VВПУРЦМЗ **Δ=Δ

.

В результате

замены одного материала другим изменяется не только

количество потребленных материалов на единицу продукции, но и их

стоимость. Изменение удельных материальных затрат

УМЗ

Δ

рассчитывается

так

21

УМЗУМЗУМЗ

Δ

Δ

Δ

+=

,

причем

оо11

Ц*)УР(УЗМΔУ −=

Ρ

,

1012

УР*)ЦЦ(УМЗ

−

=

Δ

,

где

УР

1

– удельный расход заменяющего материала;

УР

о

– удельный расход заменяемого материала;

Ц

о

– цена заменяемого материала;

Ц

1

– цена заменяющего материала.

3.2. Анализ прямых трудовых затрат

Прямые трудовые затраты, наряду с материальными, являются важнейшей

статьей себестоимости продукции. Для анализа трудовых затрат используются

данные ф. №5 годового отчета, ф. № П-4 «Сведения о численности, заработной

плате и движении работников», штатные расписания специалистов и

служащих, расчеты потребности в основных производственных рабочих,

данные табельного учета о движении рабочей силы, материалы

бухгалтерского

учета о начисленной заработной плате и т.д.

Общая сумма прямой зарплаты (

ЗП) зависит от объема производства

товарной продукции (

VВП), ее структуры (У

дi

) и уровня затрат на отдельные

56

изделия (УЗП), которые, в свою очередь, зависят от трудоемкости (УТЕ) и

уровня оплаты труда за 1 чел.-ч. (

ОТ) (рис. 3.2).

Рис. 3.2. Блок-схема факторной системы трудовых затрат на производство

продукции

Расчет влияния данных факторов производится способом цепных

подстановок.

Сумма прямой зарплаты на производство продукции

а) по плану: )**(

плiплiплiпл

ОТУТЕVВПЗП

∑

= ;

б) по плану, пересчитанному на фактический выпуск продукции при

плановой ее структуре:

тпплiплiплiусл

КОТУТЕVВПЗП *)**(

1.

∑

= ,

где

К

тп

– коэффициент, характеризующий перевыполнение плана по выпуску

товарной продукции в условно-натуральном выражении;

в) по плановому уровню затрат на фактический выпуск продукции:

плiплiфiусл

ОТУТЕVВПЗП **(

2..

∑

= );

г) фактически при плановом уровне оплаты труда:

плiфiфiусл

ОТУТЕVВПЗП **(

3..

∑

= );

д) фактически:

фiплiфiф

ОТУТЕVВПЗП **(

∑

=

).

Общий перерасход прямой зарплаты на весь выпуск товарной продукции

составит:

плф

ЗПЗПЗП −=Δ ,

в том числе за счет:

−

увеличения объема выпуска продукции

плуслVВП

ЗПЗПЗП −=Δ

1.

;

−

изменения структуры производства продукции

Сумма зарплаты на

производство продукции

Объем производства

продукции

Удельная зарплата на

единицу продукции

Структура

производства

Трудоемкость

продукции

Уровень оплаты

труда за 1 чел.-ч.

57

1.2. услуслстр

ЗПЗПЗП −=Δ ;

−

снижения трудоемкости продукции

2.3. услуслУТЕ

ЗПЗПЗП −=Δ ;

−

повышения уровня оплаты труда

1.услфот

ЗПЗПЗП −=Δ

Трудоемкость продукции и уровень оплаты труда зависят от внедрения

новой, прогрессивной техники и технологии, механизации и автоматизации

производства, организации труда, квалификации работников и др. Влияние

этих факторов на изменение суммы заработной платы определяется так:

фплxixi

VВПОТУТЕЗП **

1

Δ=Δ

,

фxiфxi

VВПОТУТЕЗП **

2

=Δ

,

где

1xi

ЗПΔ - изменение суммы заработной платы, обусловленное изменением

удельной трудоемкости

xi

УТЕΔ за счет фактора х при производстве i-го вида

продукции, при плановом уровне оплаты труда

ОТ

пл

и фактическом объеме

выпуска продукции

VВП

ф

;

2xi

ЗПΔ

- изменение суммы заработной платы, обусловленное изменением

оплаты труда

xi

ОТΔ

за счет фактора х при производстве i-го вида продукции,

при фактической удельной трудоемкости

УТЕ

ф

и при фактическом объеме

выпуска продукции

VВП

ф

.

Например, в связи с заменой части старого оборудования новым

трудоемкость изделия снизилась на 1,8 чел.-ч. В результате экономия затрат на

весь фактический выпуск продукции

VВП

ф

=31680 руб. при плановой

среднечасовой оплате труда

ОТ

пл

=5,5 руб. составит

руб313632316805,58,1

=

×

×

=

∗∗=

фплxixi

VВВОТΔУУТΔЗЗ .

При анализе факторов изменения зарплаты используют также данные

«Акты внедрения научно-технических мероприятий», где показывается

экономия зарплаты за счет внедрения каждого мероприятия.

3.3. Анализ затрат на производство и реализацию продукции

Анализ затрат на производство и реализацию продукции промышленных

предприятий начинают с изучения показателей, используемых для

характеристики затрат. Основные

показатели следующие:

−

затраты на производство по смете;

−

полная себестоимость товарной продукции, расчет работ и услуг;

−

производственная себестоимость товарной продукции;

−

себестоимость реализованной продукции;

−

себестоимость единицы продукции, заказа, узла, детали;

−

себестоимость сравнимой товарной продукции;

−

затраты на 1 руб. продукции, работ и услуг;

−

себестоимость по местам возникновения затрат и центрам

ответственности.

58

Таким образом, объектом учета затрат, а следовательно, и анализа может

быть весь объем произведенной продукции, объем реализованной продукции,

отдельные изделия, детали и узлы, отдельные виды производств, центры,

отдельные технологические процессы и операции.

При единичном производстве объектом учета и анализа является заказ.

При серийном производстве возрастает номенклатура и невозможно установить

подетальный учет

и анализ, поэтому изучают затраты на изделие –

представитель или типовой узел. Для всех типов и видов производств

обобщающим качественным показателем служат затраты на 1 руб. продукции.

Анализ затрат всецело зависит от способа учета затрат. Наименее

детальный анализ возможен при котловом способе учета затрат. Нормативный

способ учета затрат позволяет реализовать возможности анализа

в наибольшей

степени. Неотъемлемая часть процедуры этого учета – выявление отклонений и

их классификация по причинам и виновникам. Именно это помогает произвести

глубокий анализ и сделать отклонения адресными, т.е. отнести их на

определенного виновника и причину.

Источниками информации для анализа производства и реализации

продукции представляются бизнес-план предприятия, оперативные планы-

графики, форма №П-1 «Сведения о производстве и отгрузке товаров и услуг» –

месячная, квартальная и годовая, форма №2 «Отчет о прибылях и убытках»,

ведомость № 16 «Движение готовых изделий, реализация продукции и

материальных ценностей», журнал-ордер № 10 и журнал-ордер

№ 10-1 и др.

3.3.1. Анализ затрат на 1 руб. продукции, работ и услуг

Это основной обобщающий показатель, характеризующий себестоимость и

уровень рентабельности продукции. Он связывает себестоимость с прибылью,

оценивает динамику затрат. Затраты на 1 руб. продукции подвержены влиянию

таких факторов, как структурные сдвиги в продукции, изменение самих затрат,

изменение цен на готовую продукцию, сырье и материалы.

Общая схема формирования затрат на 1 руб. продукции:

продукции Объем

Затраты

продукции руб. 1 на Затраты

=

Формирование и анализ затрат на 1 руб. продукции представим таким

образом:

∑

∑

=

плпл

плпл

пл

Ц*VВ

С*

V

В

ЗР

Π

Π

- затраты по плану;

∑

∑

=

фф

фф

ф

Ц*V В

С

*V

В

ЗР

Π

Π

- затраты фактические;

пл

З

Р

ф

З

РΔ

З

−=

Ρ

- общее изменение затрат на 1 руб.,

59

где VВП

пл

, VВП

ф

– соответственно плановый и фактический объем выпуска

продукции;

С

пл

, С

ф

– плановая и фактическая себестоимость единицы продукции;

Ц

пл

, Ц

ф

– плановая и фактическая цена продукции.

Общее отклонение в затратах на 1 руб. продукции (

ЗР

Δ

) можно разложить

по факторам:

−

влияние сдвигов в структуре продукции

∑

∑

−

∑

∑

=

пл

Ц*

пл

VВВ

пл

С*

пл

VВВ

пл

Ц*

ф

VВ

пл

С*

ф

VВ

с

ΔЗ

Π

Π

Ρ

;

−

влияние изменений в затратах на производство

∑

∑

−

∑

∑

=

пл

Ц*

ф

V ВВ

пл

С*

ф

V ВВ

пл

Ц*

ф

V В

Сф*

ф

V В

з

ΔЗ

Π

Π

Ρ

;

−

влияние изменения цен на продукцию

∑

∑

−

∑

∑

=

пл

Ц*VВВ

С*VВВ

Ц*

ф

VВ

С*

ф

VВ

ц

ΔЗ

ф

фф

ф

ф

Π

Π

Ρ

.

Далее целесообразно проанализировать влияние на затраты на 1 руб.

продукции изменения отдельных компонентов затрат:

материалоемкости,

зарплатоемкости, фондоемкости.

С этой целью собирают информацию и

делают расчет (табл. 3.4).

Аналогично необходимо проанализировать затраты на 1 руб. продукции в

разрезе статей калькуляции (табл. 3.5), выделяя прямые затраты и изменения

в части накладных расходов.

Любой фактор, влияющий на снижение затрат на 1 руб. продукции,

заслуживает внимания, но особенно важно снижение самой себестоимости

продукции.

60

Т а б л и ц а 3.4

Факторный анализ затрат на 1 руб. продукции в разрезе сметы затрат

на производство

Отклонения

№

п/п

Показатели План

Фак-

ти-

чески

за

отчет-

ный

пери-

од

Фак-

тичес-

ки за

преды-

дущий

год

от

плана

от

пре-

ды-

дуще-

го

года

1 Заработная плата и отчисления

на социальные нужды

2 Материальные затраты

3 Амортизация

4 Себестоимость продукции, работ

и услуг

5 Объем продукции, работ и услуг

6 Затраты на 1 руб. продукции

(стр. 4: стр.5)

7 Материалоемкость продукции

(стр. 2:стр. 5)

8 Фондоемкость продукции (стр. 3:

стр. 5)

9 Зарплатоемкость продукции (стр.

1: стр. 5)

10 Удельный вес в общих затратах

на 1 руб. продукции:

10.1. материальных затрат (стр.

7: стр. 6)

10.2. амортизации (стр. 8: стр. 6)

10.3. заработной платы (стр. 9:

стр. 6)

3.3.2. Анализ себестоимости сравнимой товарной продукции

Этот вид анализа обеспечивает оценку изменения затрат в динамике.

Сравнимой называют продукцию, которая производилась ранее и выпускается

в отчетном периоде. Для признания продукции сравнимой необходимо, чтобы

60% ее повторялось. Снижение себестоимости сравнимой продукции

закладывает надежную базу снижения затрат в следующем периоде.

На себестоимость сравнимой продукции влияют изменения объема

продукции, структуры и ассортимента, цен на сырье и материалы, самих затрат

на производство

. Для расчета необходима информация по себестоимости

фактически выпущенной сравнимой продукции: