Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

Подождите немного. Документ загружается.

Розділ IV. Соціальне страхування з тимчасової втрати працездатності

Загальнообов'язкове державне соціальне страхування у зв'яз-

ку з тимчасовою втратою працездатності та витратами, зумовле-

ними народженням та похованням, здійснюється за такими

принципами:

1) законодавчого визначення умов і порядку здійснення цьо-

го виду страхування;

2) обов'язковості страхування осіб, які підлягають цьому виду

страхування згідно із законом, та добровільності страхування

інших осіб;

3) державних гарантій реалізації застрахованими особами

своїх прав;

4) обов'язковості фінансування ФСС ТВП витрат, пов'язаних

із наданням матеріального забезпечення та соціальних послуг;

5) формування та використання страхових коштів на засадах

солідарності та субсидування;

6) цільового використання коштів;

7) паритетності в управлінні ФСС ТВП представників держа-

ви, застрахованих осіб та роботодавців;

8) відповідальності роботодавців та ФСС ТВП за реалізацію

права застрахованої особи на матеріальне забезпечення та со-

ціальні послуги.

Суб'єктами загальнообов'язкового державного соціального

страхування у зв'язку з тимчасовою втратою працездатності та

витратами, зумовленими народженням та похованням, виступа-

ють застрахована особа, страхувальник та страховик.

Застрахована особа — це найманий працівник, інші особи

(громадяни України, іноземці, особи без громадянства та члени

їх сімей, які проживають в Україні, якщо інше не передбачено

міжнародним договором України, згода на обов'язковість якого

надана Верховною Радою України), на користь яких здійснюєть-

ся загальнообов'язкове державне соціальне страхування у зв'яз-

ку з тимчасовою втратою працездатності та витратами, зумовле-

ними народженням та похованням. Представниками застрахо-

ваних осіб є профспілки (їх об'єднання) чи інші уповноважені

найманими працівниками органи.

201

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

Страхувальник — це:

• роботодавець для осіб, які працюють на умовах трудового

договору на підприємствах або у фізичних осіб;

• особи, які забезпечують себе роботою самостійно, та інші

особи відповідно до чинного законодавства.

Страховик — Фонд соціального страхування з тимчасової

втрати працездатності.

Роботодавцем виступає власник підприємства, установи,

організації незалежно від форм власності, виду діяльності, гос-

подарювання; фізична особа, яка використовує працю найма-

них працівників. Найманим працівником є фізична особа, яка

працює за трудовим договором (контрактом) на підприємстві, в

установі, організації.

У даній сфері соціального страхування використовуються такі

терміни, як:

страховий ризик — це обставина, внаслідок якої застрахована

особа або члени її сім'ї можуть втратити тимчасово засоби існуван-

ня та потребувати матеріального забезпечення або надання соціаль-

них послуг за загальнообов'язковим державним соціальним стра-

хуванням у зв'язку з тимчасовою втратою працездатності та витра-

тами, зумовленими народженням та похованням;

страховий випадок - подія, з настанням якої виникає право

застрахованої особи або членів її сім'ї на отримання матеріаль-

ного забезпечення або соціальних послуг за рахунок коштів ФСС

ТВП;

страховий стаж - період (строк), протягом якого особа підля-

гає загальнообов'язковому державному соціальному страхуван-

ню у зв'язку з тимчасовою втратою працездатності та витратами,

зумовленими народженням та похованням, і за який сплачено

страхові внески. До страхового стажу зараховуються періоди тим-

часової втрати працездатності, перебування у відпустці у зв'язку з

вагітністю та пологами та час перебування застрахованої особи у

відпустці із догляду за дитиною до досягнення нею трирічного

віку, а також періоди одержання виплат за окремими видами дер-

жавного страхування, крім пенсій усіх видів.

202

Розділ IV. Соціальне страхування з тимчасової втрати працездатності

До страхового стажу зараховується загальний трудовий стаж

особи до введення в дію Закону України з 1 січня 2001 р. № 2240-

III.

Право на матеріальне забезпечення та соціальні послуги за

загальнообов'язковим державним соціальним страхуванням у

зв'язку з тимчасовою втратою працездатності та витратами, зу-

мовленими народженням та похованням, мають застраховані

громадяни України, іноземці, особи без громадянства та члени

їх сімей, які проживають в Україні. Це право виникає з настан-

ням страхового випадку в період роботи, якщо інше не передба-

чено законодавством.

Загальнообов'язковому державному соціальному страхуван-

ню у зв'язку з тимчасовою втратою працездатності підлягають:

- особи, які працюють на умовах трудового договору (кон-

тракту) на підприємствах, в установах, організаціях незалежно

від форм власності та господарювання або у фізичних осіб, а та-

кож обрані на виборні посади в органах державної влади, орга-

нах місцевого самоврядування та в інших органах;

— члени колективних підприємств, сільськогосподарських та

інших виробничих кооперативів.

Особи, які забезпечують себе роботою самостійно (особи, які

займаються підприємницькою, адвокатською, нотаріальною та

іншою діяльністю, пов'язаною з одержанням доходу безпосеред-

ньо від цієї діяльності), мають право на матеріальне забезпечен-

ня та соціальні послуги за умови сплати страхових внесків до

ФСС ТВП відповідно до діючого законодавства.

Особи, які не підлягають загальнообов'язковому державно-

му соціальному страхуванню у зв'язку з тимчасовою втратою

працездатності, мають право на матеріальне забезпечення та

соціальні послуги за умови сплати страхових внесків до ФСС

ТВП.

203

Юрій С.і., Шаварина М.П., Шаманська Н.В. Соціальне страхування

4.2. Доходи бюджету Фонду соціального страхування

з тимчасової втрати працездатності

4.2.1. Джерела формування бюджету Фонду соціального

страхування з тимчасової втрати праиезлатності

У 2002 р. прогнозна величина доходів ФСС ТВП у зведеному

балансі фінансових ресурсів України становила 1698, 2 млн.,

грн.., що на 206,1 млн., грн.. більше, ніж у 2001 р.

Джерелами формування коштів загальнообов'язкового дер-

жавного соціального страхування у зв'язку з тимчасовою втра-

тою працездатності та витратами, зумовленими народженням та

похованням, є:

1) страхові внески страхувальників-роботодавців і застрахо-

ваних осіб, що сплачуються на умовах і в порядку, передбачених

законом;

2) суми, не прийнятих до зарахування витрат страхувальника

за загальнообов'язковим державним соціальним страхуванням

у зв'язку з тимчасовою втратою працездатності та витратами,

зумовленими народженням та похованням, пені, штрафів та

інших фінансових санкцій, застосованих до страхувальників та

посадових осіб відповідно до актів законодавства;

3) благодійні внески підприємств, установ, організацій та

фізичних осіб;

4) асигнування із Державного бюджету України;

5) інші надходження відповідно до законодавства.

Кошти ФСС ТВП не включаються до Державного бюджету

України, не підлягають вилученню та використовуються тільки

за цільовим призначенням. При їх невикористанні у поточному

році вони переходять на наступний фінансовий рік.

Для забезпечення фінансової стабільності ФСС ТВП утво-

рюється резерв страхових коштів у сумі, необхідній для фінансу-

вання всіх видів матеріального забезпечення в розрахунку на місяць.

Відповідно до Закону України «Про Державний бюджет Ук-

раїни на 2002 рік» (ст. 58) кошти державних цільових фондів

204

Розділ IV. Соціальне страхування з тимчасової втрати працездатності

обслуговуються органами Державного казначейства України.

Тому кошти ФСС ТВП підлягають казначейському обслугову-

ванню. В органах Державного казначейства відкриваються ра-

хунки за балансовими рахунками 3717 «Рахунки державних

цільових фондів».

4.2.2. Платники страхових внесків та їх реєстрація

Платниками страхових внесків на загальнообов'язкове дер-

жавне соціальне страхування з тимчасової втрати працездатності

є страхувальники та застраховані особи. До страхувальників на-

лежать:

1. підприємства, установи, організації, їх об'єднання, бюд-

жетні, громадські та інші установи і організації, об'єднання гро-

мадян та інші юридичні особи, незалежно від форм власності,

виду діяльності, господарювання, в особі власника або уповно-

важеного ним органу;

2. філії, відділення та інші відокремлені підрозділи страху-

вальників, що не мають статусу юридичної особи і самостійно

проводять розрахунки з оплати праці, інші суб'єкти господарсь-

кої діяльності, що використовують працю найманих працівників

і не мають статусу юридичної особи;

3. фізичні особи, які використовують працю найманих пра-

цівників;

4. розташовані в Україні іноземні підприємства, установи,

організації, філії та представництва, які використовують працю

найманих працівників;

5. на добровільних засадах брати участь у загальнообов'язко-

вому державному соціальному страхуванні можуть:

а) громадяни України, які працюють за межами території

України і не застраховані в системі соціального страхування краї-

ни, в якій вони перебувають;

б) особи, які забезпечують себе роботою самостійно (особи,

які займаються підприємницькою, адвокатською, нотаріальною,

творчою та іншою діяльністю, пов'язаною з одержанням доходу

205

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

безпосередньо від цієї діяльності, в тому числі члени творчих

спілок, творчі працівники, які не є членами творчих спілок);

в) фізичні особи, які виконують роботи згідно з цивільно-пра-

вовими угодами.

Реєстрація страхувальників провадиться за їх місцезнаходжен-

ням (юридичною адресою), а стосовно фізичних осіб - за місцем

їх проживання у робочих органах відділень ФСС ТВП у районах

та містах республіканського (АР Крим) та обласного значення.

Страхувальники - юридичні та фізичні особи - набувають

статусу платників страхових внесків з дня їх реєстрації в органах

ФСС ТВП. Страхувальники, які підлягають обов'язковій реє-

страції, повинні зареєструватися у десятиденний строк з дня:

— отримання свідоцтва про державну реєстрацію;

— прийняття рішення про створення установи, організації,

філії, представництва, іншого відокремленого підрозділу,

якщо відповідно до законодавства України державна реє-

страція таких страхувальників не проводиться;

- укладання трудового договору з першим найманим праців-

ником (для страхувальника - фізичної особи, що викорис-

товує найману працю);

- зміни місцезнаходження (юридичної адреси) страхуваль-

ника.

Страхувальники, зазначені в пунктах 1, 2 і 4, подають:

• заяву;

• завірені відповідальною особою органу ФСС ТВП копії та-

ких документів:

— свідоцтва про державну реєстрацію суб'єкта підприємниць-

кої діяльності;

— довідки органу статистики про включення до Єдиного Дер-

жавного реєстру підприємств та організацій України або

довідки органу Державної податкової адміністрації Украї-

ни (ДПА) про включення страхувальника до Тимчасового

реєстру платників податків.

Страхувальники, зазначені в пунктах 3 і 5, представляють

паспорт і подають:

206

Розділ IV. Соціальне страхування з тимчасової втрати працездатності

• заяву;

• завірені відповідальною особою органу ФСС ТВП копії та-

ких документів:

— довідки про присвоєння ідентифікаційного номера з Дер-

жавного реєстру фізичних осіб - платників податків та

інших обов'язкових платежів;

— свідоцтва про державну реєстрацію суб'єкта підприємниць-

кої діяльності або документа, що підтверджує роботу особи

в країні, де вона перебуває, та що вона не застрахована в

системі соціального страхування з тимчасової непрацездат-

ності цієї країни (для страхувальників, зазначених в пункті

5.а) або копії цивільно-правових угод (для страхувальників,

зазначених в пункті 5.в).

На підставі отриманих документів по кожному страхувальнику

робляться записи в журналах обліку страхувальників, а подані до-

кументи підшиваються до персональної справи страхувальника, на

якій проставляється його реєстраційний номер. Після реєстрації

страхувальнику видається повідомлення.

За порушення строку реєстрації страхувальника на нього на-

кладається штраф у розмірі 50% від суми належних до сплати

страхових внесків за весь період, який минув з дня, коли страху-

вальник повинен був зареєструватися, а також можуть бути на-

кладені адміністративні стягнення.

4.2.3. Розмір страхових внесків, порядок їх нарахування

та строки сплати

Розмір страхових внесків на загальнообов'язкове державне

соціальне страхування у зв'язку з тимчасовою втратою працез-

датності та витратами, зумовленими народженням та похован-

ням, щорічно за поданням Кабінету Міністрів України встанов-

люється Верховною Радою України для роботодавців і застрахо-

ваних осіб.

Відповідно до Закону України «Про внесення змін до деяких

Законів України з питань загальнообов'язкового державного

207

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

соціального страхування» від 17 січня 2002 р. № 2980-ІІ розмір

внесків на загальнообов'язкове державне соціальне страхуван-

ня у зв'язку з тимчасовою втратою працездатності складає:

- для роботодавців - 2,9% від суми фактичних витрат на опла-

ту праці найманих працівників.

На підприємствах та в організаціях громадських організацій

інвалідів, де кількість інвалідів становить не менше 50% від за-

гальної чисельності працюючих і за умови, що фонд заробітної

плати таких інвалідів становить не менше 25% від суми витрат

на оплату праці, розмір обов'язкових внесків складає окремо

0,7% від суми фактичних витрат на оплату праці найманих пра-

цівників-інвалідів та 2,9% від суми витрат на оплату праці інших

працівників. На підприємствах та в організаціях товариств УТОГ

і УТОС - 0,5% від суми фактичних витрат на оплату праці най-

маних працівників.

Для найманих працівників - 0,5%, а для найманих праців-

ників-інвалідів, які працюють на підприємствах та в організаці-

ях УТОГ та УТОС — 0,25% від суми оплати праці (згідно із Зако-

ном України «Про внесення змін до Закону України «Про розмір

внесків на деякі види загальнообов'язкового державного соціаль-

ного страхування» від 6 лютого 2003 р. 3 492-ІV).

Для осіб, які беруть участь у загальнообов'язковому держав-

ному соціальному страхуванні на добровільних засадах - 3,4%

від суми оподатковуваного доходу.

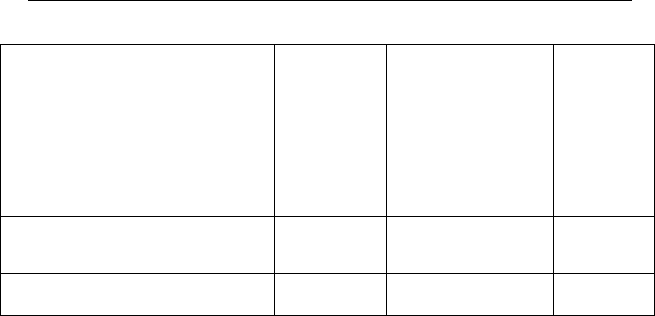

Таблиця 4.1

Розміри страхових внесків до Фонду соціального страхування

з тимчасової втрати працездатності в розрізі платників

Нарахування

Категорії платників

Роботодавці-підприємства й органі-

зації товариств УТОГ і УТОС

Розмір

внесків, %

0,5

Утримання

Категорії платників

Наймані працівники

підприємств і органі-

зацій товариств

УТОГ і УТОС

Розмір

внесків, %

0,25

208

Розділ IV. Соціальне страхування з тимчасової втрати працездатності

Продовження таблиці 4.1

Роботодавці (тільки з ФОП найма-

них працівників-інвалідів), якщо

підприємства й організації громад-

ських організацій інвалідів з чисель-

ністю інвалідів не менше 50% від за-

гальної чисельності працюючих і за

умови, що ФОП таких інвалідів

складає не менше 25% від суми

витрат на оплату праці

Роботодавці, що не мають пільг і

перебувають на загальній системі

оподаткування

Добровільно застраховані особи

(нараховуються на дохід)

0,7

2,9

3,4

Наймані працівники-

інваліди

Наймані працівники

Наймані працівники

0,25

0,5

0,5

Страхові внески на соціальне страхування з тимчасової втрати

працездатності нараховуються в межах граничної суми заробіт-

ної плати (доходу), що встановлюється Кабінетом Міністрів

України, в розрахунку на кожну застраховану особу і складає

2660 грн..

Страхувальники-роботодавці щомісячно нараховують стра-

хові внески у встановлених розмірах. При цьому не мають зна-

чення джерела фінансування витрат на оплату праці. Нарахуван-

ня здійснюються без зменшення заробітної плати на суму по-

датків та обов'язкових платежів. Страхові внески нараховуються

на суми оплати праці всіх категорій найманих працівників, в тому

числі позаштатних, сезонних, тимчасових і тих, хто виконує ро-

боту за сумісництвом.

У випадку одержання від підприємств доходів у натуральній

формі (продукцією власного виробництва), розмір доходу пра-

цівника обчислюється за середньою відпускною ціною продукції

стороннім споживачам у тому поточному місяці, в якому прове-

дено нарахування доходів. Якщо у поточному місяці така про-

дукція не реалізовувалася, то її вартість обчислюється за серед-

ньою відпускною ціною місяця попередньої реалізації, але не

нижчою від собівартості. Вартість натуральної продукції інших

виробників при визначенні доходу для нарахування страхових

внесків обчислюється за ціною її придбання.

14 — 4-1883

209

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

Нараховані страхові внески, у тому числі страхові внески, що

сплачують застраховані особи через рахунки роботодавців, за

відрахуванням суми витрат, здійснених страхувальниками за

рахунок коштів ФСС ТВП, сплачуються страхувальниками шля-

хом перерахування відповідних сум на рахунок ФСС ТВП.

Перерахування коштів на рахунок ФСС ТВП страхувальни-

ками-роботодавцями здійснюється одночасно з одержанням

коштів на оплату праці.

У разі виплати заробітної плати за першу половину або іншу

частину місяця нараховані страхові внески повинні бути пере-

раховані до ФСС ТВП не пізніше дня, встановленого для випла-

ти заробітної плати за другу половину місяця.

Суми інших платежів перераховуються на рахунок ФСС ТВП

в день, установлений для виплати заробітної плати за той місяць,

в якому ці платежі нараховані або внесені до каси страхувальни-

ка. Не сплачені в строк кошти вважаються недоїмкою.

Якщо у страхувальників-роботодавців не вистачає коштів для

виплати заробітної плати та сплати страхових внесків у повному

обсязі, нарахування їх на заробітну плату і перерахування стра-

хових внесків провадиться пропорційно до сум заробітної пла-

ти.

Страхувальники, які здійснюють виплату заробітної плати

своїм працівникам на поточні рахунки в установах банків, про-

вадять відповідні платежі до ФСС ТВП в день перерахування

коштів на їх особові рахунки.

Якщо заробітна плата виплачується найманим працівникам

з виручки від реалізації продукції, а також натуроплатою, стра-

хувальники-роботодавці зобов'язані не пізніше наступного дня

після здійснення виплат подати до установи банку платіжне до-

ручення на перерахування страхових внесків до ФСС ТВП.

Страхувальники, які беруть участь у загальнообов'язковому

державному соціальному страхуванні на добровільних засадах,

нараховують страхові внески з дня прийняття рішення про таку

участь, але не пізніше дня реєстрації в органі ФСС ТВП у розмірі,

встановленому чинним законодавством. Перерахування страхо-

210