ЮНЕП. Глобальная экологическая перспектива: ГЕО 4 окружающая среда для развития

Подождите немного. Документ загружается.

379В З А И м о с В я З И : П У т ь к У с то й ч И В о м У РА З В И т И Ю

на региональном уровне, могут быть полезны в плане

получения опыта при реализации возможностей,

предоставляемых другими взаимодополняющими

инициативами (Juma 2002). тем не менее, при

реализации региональных механизмов работы и

выполнении ими своих функций и мандатов встречается

множество проблем, особенно в развивающихся

регионах. существуют проблемы в плане финансовых

ресурсов и человеческого потенциала для

осуществления взаимодействия и институционального

обеспечения согласованности и эффективности.

Экологическое управление на международном уровне

на международном уровне главными действующими

лицами в отношении управления и регулирования

режимов, имеющих отношение к экологии, развитию и

их взаимосвязям, являются организация объединенных

наций, мсо, а также режимы, занимающиеся вопросами

развития, торговли, финансов и смежных областей.

частный сектор, научно-исследовательские и научные

организации, гражданское общество, профсоюзы и

другие заинтересованные стороны также являются

ключевыми участниками, их индивидуальные и

коллективные

действия имеют важное значение для

учета окружающей

среды в процессе развития.

Потребность в координации

и сотрудничестве имеет

особое значение с учетом

сильно фрагментированной

структуры международного

экологического

руководства и смежных вопросов в области развития

управления (UNEP 2002c, Gehring and Oberthur 2006,

Najam and others 2007, UN 2006).

международное управление представлено несколькими

организациями, которые были созданы для решения

вопросов, связанных с окружающей средой и

взаимодействием с ней человека. Данные организации

несколько отличаются режимами охраны окружающей

среды, развития, торговли и устойчивого развития

(последний режим является наиболее тесно связанным,

поскольку в нем объединены окружающая среда и

социально-экономические компоненты). сотрудничество

и координация в рамках каждого из режимов, как

правило, происходит с участием ведущих организаций

(таких как ЮнЕП при решении вопросов, связанных с

окружающей средой, Вто — с торговлей, ПРоон,

Всемирного банка развития и кУР — с устойчивым

развитием).

В развитии многосторонних соглашений по окружающей

среде (мсо) в течение последнего десятилетия был

достигнут значительный успех (см. рисунок 1.1 в главе 1).

В настоящее время имеется более 500 международных

договоров и других соглашений, связанных с окружающей

средой, 323 из которых являются региональными, 302

из них датируются периодом между 1972 годом и

началом 2000-х годов (UNEP 2001a).

Большинство соглашений мсо касаются морской

среды, на долю которой приходится свыше 40

процентов общей численности договоров. число

конвенций в области биоразнообразия занимает

второе место. В число данных соглашений входят

большинство ключевых глобальных конвенций,

например, заключенная в 1973 году конвенция о

международной торговле видами дикой фауны и

флоры (сИтЕс) и конвенции 1992 года о биологическом

разнообразии. В рамках мсо торговлю регулируют

конвенция оон о международной торговле Редкими

Видами Диких животных и Растений и Базельская

конвенция по международному перемещению опасных

отходов и их удалению. они также привлекают

внимание к некоторым взаимосвязям окружающей

среды и торговли. одна из проблем: рост незаконной

торговли как дикими животными, так и опасными

отходами. Вставка 8.5 и рисунок 8.7 посвящены

некоторым рассмотренным вопросам.

Большинство из этих учреждений и договоров имеют

независимые регулирующие органы управления с

независимыми мандатами и задачами. органы

управления

связаны сложными взаимосвязями

(см. рисунок 8.8), системы раздроблены, их сферы

действия перекрываются (UN 1999). с ростом

количества и

числа разновидностей действующих

лиц и организаций,

а также межведомственных

механизмов для устранения независимых агентств и

содействия более широкому сотрудничеству были

созданы Группа по рациональному природопользованию

(ГРП), Группа развития оон и контактная группа

между секретариатами мсо. экономический и

социальный совет и Генеральная Ассамблея оон

играют важную роль в координации действий. они

создали форум для развития сотрудничества с

другими

учреждениями, такими как Вто и бреттонвудские

учреждения, которые находятся вне системы оон.

на международном уровне деловые и промышленные

круги играют все более важную роль в формировании

взаимосвязей окружающей среды, развития и торговых

режимов на основе прямого взаимодействия с

глобальными институтами. например, такие организации

как Всемирный совет предпринимателей по устойчивому

развитию, и процессы, такие как Глобальный договор,

предназначены для координации международных

действий с коммерческими действиями (WBCSD 2007,

UN Global Compact 2006). мощность рынков играет

важную роль в образовании взаимосвязи между

изменениями в окружающей среде (такими как

изменение климата и углеродного рынка) и развитием

(например через механизм чистого развития).

международная система инвестиций и финансов

является основой мирового развития и принятия

инвестиционных решений — где строить плотины,

какой тип автомобилей развивать — все принимаемые

решения оказывают прямое воздействие на окружающую

среду. тем не менее, инвесторы, основываясь на

380 РА З Д Е Л D : В А ж н о с т ь э к о Л о Г И ч Е с к И х И З м Е н Е н И й Д Л я ч Е Л о В Е к А

докладах в различных секторах, начинают понимать

значение последствий глобального изменения

окружающей среды, особенно изменения климата, и

ищут различные бизнес-модели для управления

экологическими рисками. Принципы ответственного

инвестирования являются одними из основных

обязательств институциональных инвесторов и

управляющих активами для учета экологических и

социальных проблем в своих процессах принятия

решений, они также обеспечивают значимую

платформу для их включения в основные практики

инвестирования (UNEP 2006d and UNEP 2006e).

В течение последних 20 лет наблюдается значительное

усиление роли масс. Гражданское общество играет

важную роль в международном экологическом режиме,

режиме развития и торговом режиме, оно также важно

в проведении анализа, при проведении информационно-

пропагандистской деятельности, а также для повышения

осведомленности об этих режимах. В этот период были

особенно хорошо развиты вертикальные взаимосвязи

между национальными и международным уровнями,

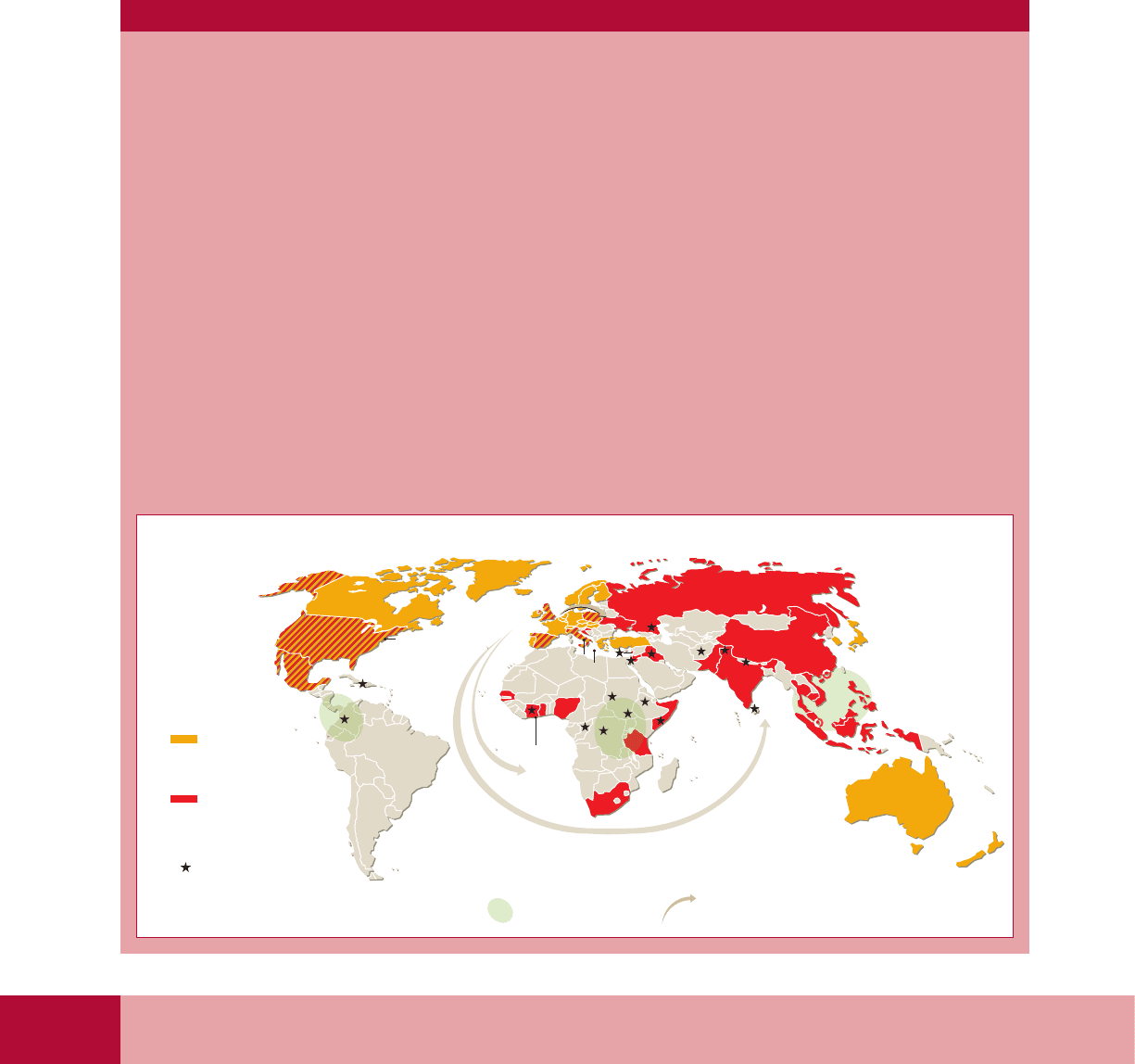

МПС (Многосторонние природоохранные соглашения) редко регулируют

сферу торговли. Исключения составляют СИТЕС и Базельская конвенция.

Укрепление роли регулятора торговли является центральным элементом

реализации конвенций, эффективность МПС подрывают незаконная

торговля, укрепление проблем, относящихся к торговле и окружающей

среде, как например бурный рост черных рынков по всему миру.

Основным критерием, необходимым для осуществления положений

Базельской конвенции, является наличие регуляторной инфраструктуры,

которая обеспечивает соответствие нормам, и сотрудников,

обеспечивающих должное применение этих норм (компетентные власти,

полиция, таможня, портовые и аеропортовские власти, а также охрана

побережья) и обученных для умения идентифицировать опасные отходы.

Препятствия для успешной реализации заключаются в нехватке людских

ресурсов, обучения и оборудования. Другие препятствия включают

неадекватную реакцию промышленности на переработку, повторное

использование и ликвидацию отходов, а также неполноценная

информация система и система раннего предупреждения для помощи в

идентификации незаконной транспортировки опасных отходов.

С целью урегулирования некоторых из этих пробелов, участники

Базельской Конвенции разработали учебное пособие по незаконному

обороту опасных отходов, в то время как руководство для судебных

органов находится в разработке и предоставляется обучение для

развивающихся стран через региональные центры Базельской конвенции.

По подсчетам, произведенным в рамках Программы ООН по защите

окружающей среды, доход от торговли дикими животными составляет

5-8 миллиардов долларов.В то время, как принудительное исполнение

законодательных актов в торговле дикими животными (в особенности,

через использование разрешений, лицензий и квот), во многих случаях

доказали свою эффективность, незаконная торговля (и последующее создание

«черных рынков») будет продолжаться до тех пор, пока остается высоким

покупательский спрос, прибыль остаётся огромной, а риск невелик. Согласно

мнению экологических организаций, характеристика торговли дикими

животными как сугубо экологического явления ведет к сокращению её

важности в среди актуальных задач национальной политики относительно

вопросов безопасности и экономическим вопросам, вызывая сокращение

выделяемых ресурсов и снижение внимания к этим вопросам. Другой

значительой проблемой является то, что СИТЕС сама по себе содержит

несколько лазеек, которые в значительной мере используются «черными

торговцами». Такие лазейки включают торговлю с государствами, не

подписавшими СИТЕС, и нераспространение на спортивную охоту в рамках

программы по размножению в неволе.

Другие МПС также относятся к торговле и защите окружающей среды, но

были подорваны «эко-преступлениями». Более сильное международное

регулирование, эффективные правительственные структуры,

обеспечивающие исполнение решений на всех уровнях, и национальные

комиссии по устойчивому развитию могут помочь общим потребностям

развития и защиты окружающей среды.

Вставка 8.5 Экологический криминал пользуется лазейками в законодательстве

Источники: Lin 2005, Secretariat of the Basel Convention 1994, Secretariat of the Basel Convention undated, UNEP 1998, UNEP 2006c, YCELP undated

ɭɢɣɨɮɿɰɾɨ

ɱɵɸɱɧɾɲɮɢɴɵɫɭɱɤɾɨ

ɱɵɸɱɧɾʀɮɨɭɵɳɱɰɰɾɨɱɵɸɱɧɾ

ɫʙɨʓʢʠʡʭ

ɢʦʢʚʜʑ

ɤʠʣʤʠʩʟʑʱɨʓʢʠʡʑ

ɢʙʚʱ

ɢɤɵɱɯɱɣɫɮɫɴɧɢɰɰɾɨ

ɤɯɨɵɢɮɮɱɮɱɯɲɳɱɧɶɭɵɾ

ɴɱɧɨɳɩɢɼɫɨɸɷɶ

ɸɱɮɱɧɫɮɿɰɫɭɫ

ɢɤɵɱɯɱɣɫɮɫɴɧɢɰɰɾɨɤɯɨɵɢɮɮɱɮɱɯ

ɰʚʔʗʢʚʱ

ɭʠʤ

ɧhɫʓʥʑʢ

ɴʠʞʑʝʚ

ɴʚʟʔʑʡʥʢ

ɥʠʟʜʠʟʔ

ɷʚʝʚʡʡʚʟʭ

&Mɹʥʟʑʞʚʔʓʭʒʢʠʣʚʝʠ

ʟʑʣʠʞʑʝʚʛʣʜʚʗʒʗʢʗʔʑ

ʒʠʝʮʪʠʗʜʠʝʚʩʗʣʤʓʠ

ʒʠʩʗʜʣʤʠʜʣʚʩʟʭʞʚ

ʠʤʧʠʖʑʞʚ

ɭʚʤʑʛ

ɫʟʖʚʱ

ɢʒʚʖʘʑʟ

ɭʑʞʡʑʟʚʱ

Кампания

ɴʗʟʗʔʑʝ

ɯʗʜʣʚʜʑ

ɣʑʖʘʑ

ɭʑʝʚʦʠʢʟʚʱ

ɰʮʰɧʘʗʢʣʚ

ɴʢʗʖʚʙʗʞʟʠʗʞʠʢʗ

ɭʢʑʣʟʠʗ

ʞʠʢʗ

ǡȜȟȡȒȍȞȟȠȏȍȖșȖȞȓȐȖȜțȩ

ȐȒȓȒȜȘȍȕȍțȩȢȍȘȠȩ

țȓȕȍȘȜțțȜȗȟȏȍșȘȖ

ȜȠȣȜȒȜȏȏȩȒȓșȓțȩțȓȏȟȓȟȠȞȍțȩ

ǩȞȡȝțȓȗȦȖȓȕȜțȩ

țȩțȓȦțȖȣȘȜțȢșȖȘȠȜȏ

ǰȠȞȍțȩǭǼǰǯ

ȐșȍȏțȩȓȝȞȜȖȕȏȜȒȖȠȓșȖ

ȜȝȍȟțȩȣȜȠȣȜȒȜȏ

ǯȓȐȖȜțȩȐȒȓȜȟȜȎȓțțȜȞȍȕȏȖȠȍ

ȠȜȞȐȜȏșȭȟȠȞȓșȘȜȏȩȚȜȞȡȔȖȓȚ

ȚȍșȩȣȘȍșȖȎȞȜȏ

ǭȟțȜȏțȩȓȚȍȞȦȞȡȠȩțȓȕȍȘȜțțȜȗȝȓȞȓȏȜȕȘȖȜȠȣȜȒȜȏȖȕǤȏȞȜȝȩ

ȝȜȟȜȜȎȧȓțȖȬ*.1&-

ǯȖȟȡțȜȘǭȎȜȞȜȠȜȠȣȜȒȜȏ

ǧȟȠȜȥțȖȘȝȜșȡȥȓțȜȖȕțȓȟȘȜșȪȘȖȣ

ȖȟȠȜȥțȖȘȜȏȏǽǬǤǮD

381В З А И м о с В я З И : П У т ь к У с то й ч И В о м У РА З В И т И Ю

теперь многие национальные и местные организации

гражданского общества (такие как неправительственные

организации и группы коренных народов) играют важную

роль в международном процессе принятия решений

либо в качестве наблюдателей, либо в качестве членов

национальных делегаций, предоставляя комментарии

и анализ или выражая протест и гражданские действия.

Горизонтальные взаимосвязи между гражданскими

обществами являются развивающимися, многие из них

сформировали зонтичные группы (такие как сеть для

действий в защиту климата), а также реализовывают

сотрудничество по общим и дублированным вопросам

и интересам. Гражданское общество, однако, не

проработало должным образом вопрос о взаимосвязях

(в том числе движущих силах изменений в окружающей

среде и воздействий на нее) в качестве предметной

области для ее внимания. Большинство групп

гражданского общества продолжают уделять особое

внимание только рассмотрению конкретных проблем,

таких как изменение климата, сохранение дикой

природы, сокращение бедности или обеспечение

прав человека, и не признают необходимость

рассмотрения взаимосвязей между этими вопросами.

ВОЗМОЖНОСТИ ДЛЯ БОЛЕЕ ЭФФЕКТИВНОГО

УПРАВЛЕНИЯ ОКРУЖАЮЩЕЙ СРЕДОЙ

В предыдущем разделе было показано, что система

управления окружающей средой многогранна и

разнообразна, она распространяется и на развитие

режимов управления. Границы разделения

институциональных систем, например экосистем,

часто расплывчаты. Рассмотрение вопроса о

взаимодействии между этими международными

соглашениями имеет важное значение для понимания

и повышения их эффективности в решении взаимосвязей

между экологическими изменениями, которые

взаимосвязаны, несмотря на наличие пространственных

и временных границ и масштабов (Young 2002).

экологическое управление не только связывает многие

институциональные режимы, оно также предполагает

компромиссы и транзакционные издержки, которые

имеют важное значение для адаптации и смягчения

последствий изменения состояния окружающей

среды и повышения благосостояния людей.

масштабы взаимосвязей между изменениями

окружающей среды не означают, что при принятии

решений необходимо сталкиваться с суровым

выбором "делать все сразу с использованием

интегрированных подходов или ничего не делать,

учитывая сложность процессов" (OECD 1995). наличие

взаимосвязей открывает возможности для более

эффективного реагирования на национальном,

региональном и глобальном уровнях. Иногда ответные

меры должны быть интегрированы и приниматься в

виде цепочки действий, соответствующих сложности

ситуации. Иногда они должны быть более строгими и

целенаправленными (Malayang and others 2005).

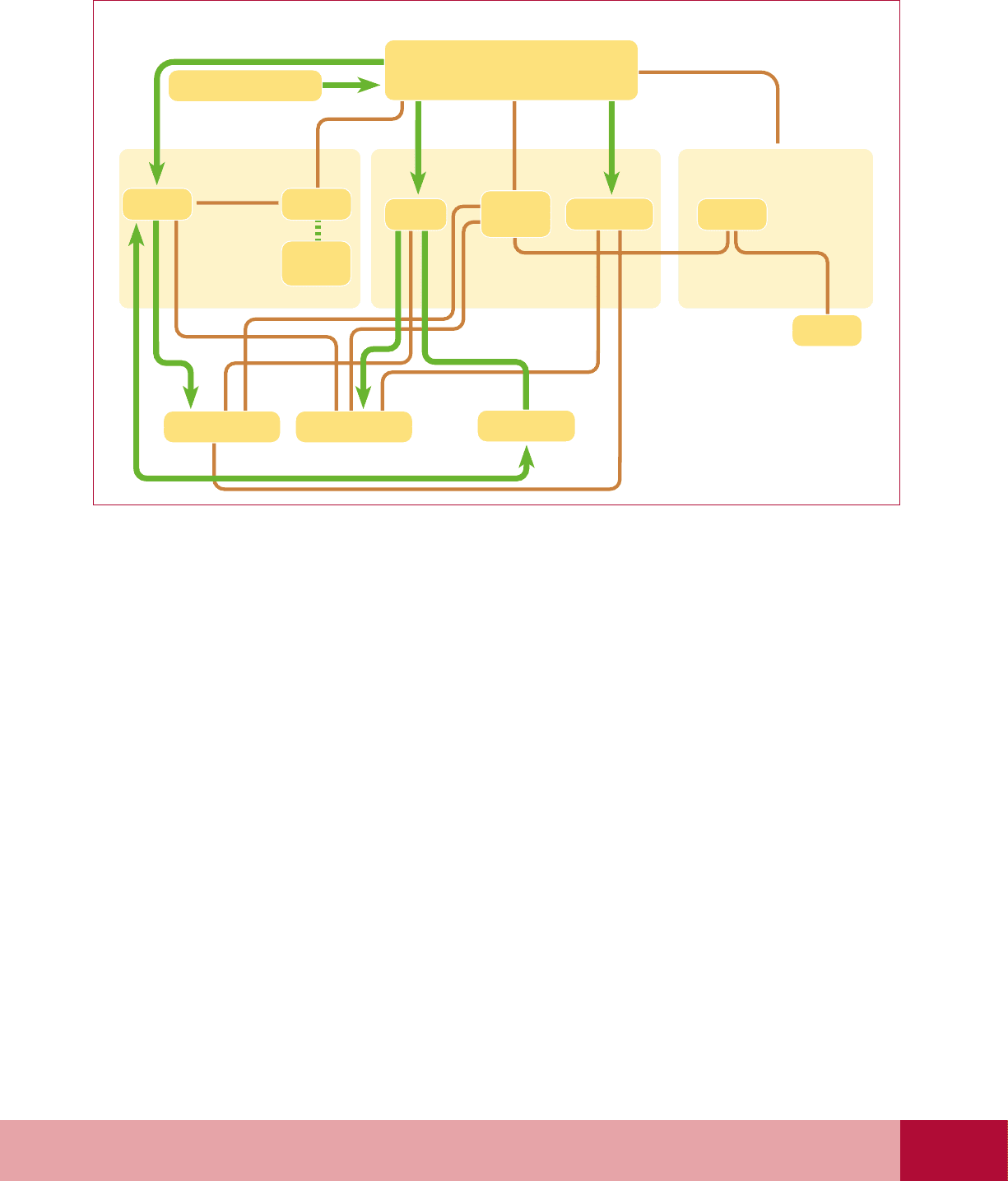

Norms, procedures, rules,

and principlesareoperating

between regimes

Norms, procedures, rules, and principles

are operating between regimes

an

d principlesareoperating

between regimes

ɳʚʣʥʟʠʜɯʗʘʖʥʟʑʢʠʖʟʑʱʣʚʣʤʗʞʑʥʡʢʑʓʝʗʟʩʗʣʜʚʧʓʙʑʚʞʠʣʓʱʙʗʛʠʒʫʗʗʢʥʜʠʓʠʖʣʤʓʠmʯʜʠʝʠʔʚʱmʢʑʙʓʚʤʚʗmʤʠʢʔʠʓʝʱ

ʀʜʠʟʠʞʚʩʗʣʜʚʛʚɴʠʨʚʑʝʮʟʭʛɴʠʓʗʤ

ɥʗʟʗʢʑʝʮʟʠʛʑʣʣʑʞʒʝʗʚɱɱɰ

ɱʤʖʗʝ

ʟʑʢʠʖʠʟʑʣʗʝʗʟʚʱ

ɱɱɰ

ɣʢʗʤʤʠʟɤʥʖʣʜʠʗ

ʣʠʔʝʑʪʗʟʚʚʗ

ɤʣʗʞʚʢʟʭʛɣʑʟʜ

ɯɤɷ

ɷɢɱɤɱɪʚʖʢʥʔʚʗ

ɴʠʓʗʤʔʝʑʓʡʢʑʓʚʤʗʝʮʣʤʓ

ɥʢʥʡʡʑʢʑʙʓʚʤʚʱɱɱɰ

ɥʢʥʡʡʑʡʠʢʑʨʚʠʟʑʝʮʟʠʞʥ

ʡʢʚʢʠʖʠʡʠʝʮʙʠʓʑʟʚʰ

ɯɴɱʁɰɨɲ

ɤɵɱ

ɤʣʗʞʚʢʟʑʱ

ʠʢʔʑʟʚʙʑʨʚʱ

ʚʟʤʗʝʝʗʜʤʥʑʝʮʟʠʛ

ʣʠʒʣʤʓʗʟʟʠʣʤʚ

ɭʠʞʚʣʣʚʱʡʠʥʣʤʠʛʩʚʓʠʞʥʢʑʙʓʚʤʚʰ

ɯʗʘʖʥʟʑʢʠʖʟʭʛ

ʯʜʠʝʠʔʚʩʗʣʜʚʛʢʗʘʚʞ

ɯʗʘʖʥʟʑʢʠʖʟʭʛ

ʢʗʘʚʞʢʑʙʓʚʤʚʱ

ɯʗʘʖʥʟʑʢʠʖʟʭʛ

ʢʗʘʚʞʤʠʢʔʠʓʝʚ

ɥʢʥʡʡʭʣʓʱʙʚ

ɯɴɱ

ɲʢʚʞʗʩʑʟʚʱʟʠʢʞʭʡʢʠʨʗʖʥʢʭ

ʡʢʑʓʚʝʑʚʡʢʚʟʨʚʡʭʖʗʛʣʤʓʥʰʤʒʗʙ

ʡʢʚʓʱʙʜʚʜʜʠʟʜʢʗʤʟʠʞʥʢʗʘʚʞʥ

ɪʗʝʗʟʭʗʝʚʟʚʚʠʒʠʙʟʑʩʑʰʤʒʠʝʗʗ

ʣʚʝʮʟʭʗʚʟʗʡʠʣʢʗʖʣʤʓʗʟʟʭʗʣʓʱʙʚ

ɭʠʢʚʩʟʗʓʭʗʝʚʟʚʚʠʒʠʙʟʑʩʑʰʤ

ʒʠʝʗʗʠʡʠʣʢʗʖʠʓʑʟʟʭʗʣʓʱʙʚ

382 РА З Д Е Л D : В А ж н о с т ь э к о Л о Г И ч Е с к И х И З м Е н Е н И й Д Л я ч Е Л о В Е к А

Понимание природы взаимосвязей, выявление

оказываемого ими друг на друга действия, а также

определение мер воздействия, наиболее плодотворных

на выбранном масштабе, открывает возможности для

более эффективного реагирования на национальном,

региональном и глобальном уровнях.

сложность и масштабы взаимосвязей между

экологическими изменениями требуют от политиков

расстановки приоритетов для определения тех из них,

которые нуждаются в немедленном принятии мер. на

национальном уровне в целях смягчения негативных

последствий, а также в целях обеспечения максимальной

эффективности существующей политики могут быть

приняты соответствующие меры. такое понимание

может также помочь странам-участницам мсо

решить, какие виды сотрудничества и какие виды

программ следует выделить и укрепить для совместной

работы. научное понимание ключевых взаимосвязей

между экологическими изменениями (и между

экологическими и социально-экономическими

изменениями) еще не полностью разработано и

недостаточно понято, оно потребует в будущем

дополнительных оценок и исследований с целью

применения такой политики. однако очевидно, что

одной из основных проблем является изменение

климата: воздействие изменения климата на

ухудшение состояния земли и воды очевидно.

Адаптивный подход к экологическому управлению

(см. разделы ниже) может выступать как призыв к

усилению координации и совершенствования

политических рекомендаций и указаний. Развитие

долгосрочного стратегического подхода для укрепления

инфраструктуры и потенциала для поддержания

экологической ситуации в рамках обзора может

помочь в определении ключевых взаимосвязей как на

национальном, так и на международном уровнях.

существует общее согласие о необходимости более

эффективного выполнения договорных обязательств

при соблюдении правовой автономии договоров.

Процесс, учитывающий взаимосвязи может помочь

выявить области для сотрудничества между договорами,

для более эффективного их осуществления и соблюдения

на национальном уровне, а также для создания

соответствующего потенциала и передачи технологии.

соображения относительно общей нормативной базы

для управления окружающей средой могут помочь

определить более эффективные организационные

структуры. Улучшение интеграции экологической

деятельности в более широкую структуру устойчивого

развития на оперативном уровне, в том числе

посредством наращивания потенциала, требует глубокого

понимания взаимосвязей. можно определить

текущие

пробелы и потребности, связанные с существующей

национальной и международной инфраструктурой, и

потенциал в области охраны окружающей среды, в

долгосрочной перспективе

необходимо изучить

данные потребности. В следующем

разделе приведена

оценка возможностей в контексте взаимосвязей.

Реформа ООН и слаженность действий в системе

охраны окружающей среды

организация объединенных наций периодически

предпринимает усилия по укреплению системы

управления и слаженности действий (Najam and

others

2007). Последние процессы в рамках организации

объединенных наций показали, что она не функционирует

настолько эффективно, как могла бы. Генеральный

секретарь оон высокого уровня по вопросу о

слаженности в системе организации

объединенных

наций, общесистемной согласованности

в областях

развития, гуманитарной помощи и окружающей среде

(группы согласования) утверждает, например, что:

“оон переросла свою первоначальную структуру. мы

были свидетелями того, как слабое и разрозненное

управления и неадекватное и непредсказуемое

финансирование способствовали несогласованности

политики, дублированию функций и неэффективности

операций всей системы" (UN 2006).

часто привлекается внимание к вопросу о важном

значении согласованности действий в масштабах всей

системы оон при решении проблем, связанных с

экологическими изменениями. особенно часто этот

вопрос поднимался в течение последнего десятилетия

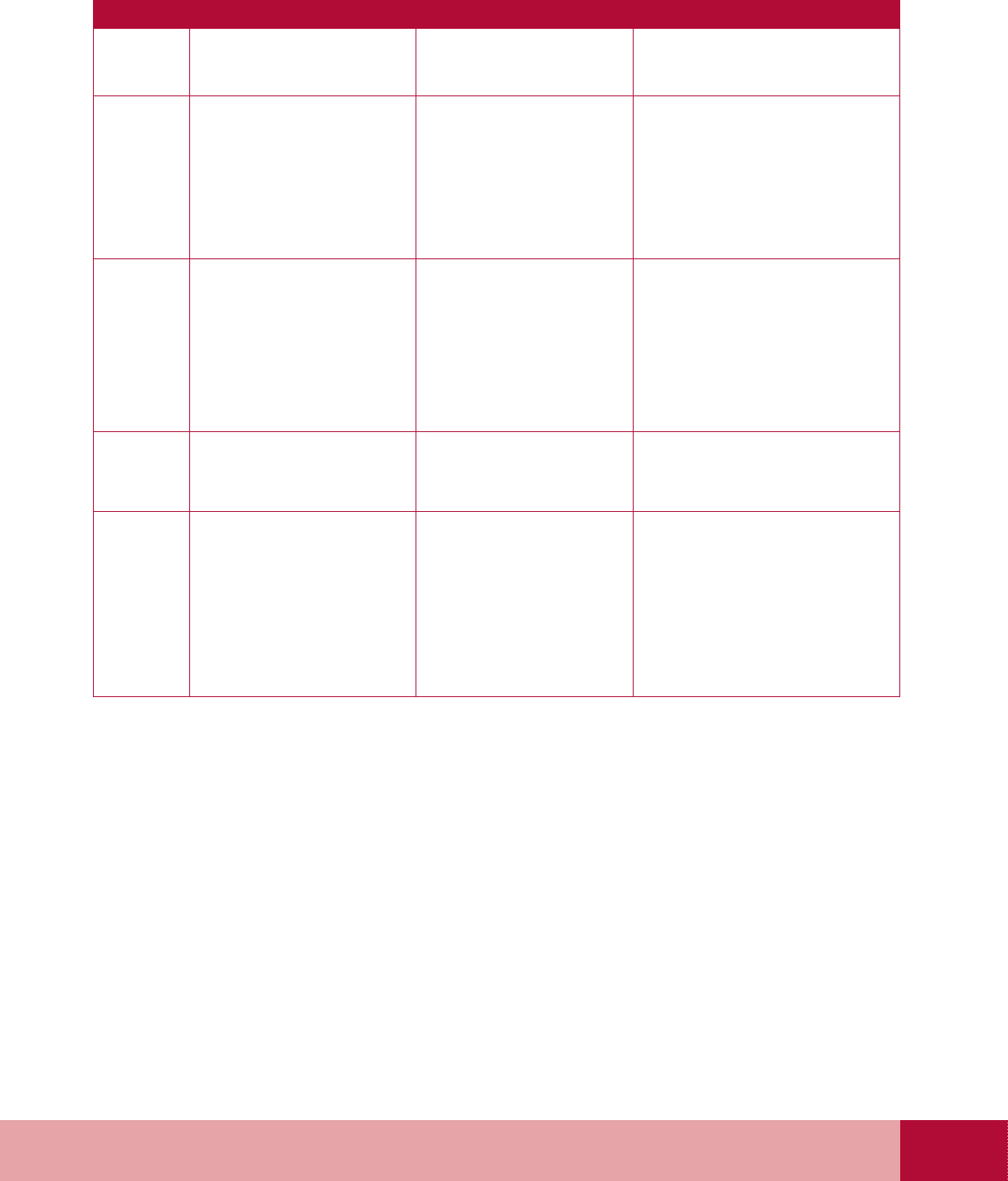

(Najam and others 2007). В таблице 8.1 приведены

краткие рекомендации относительно трех последних

процессов. одна из них касается рассмотрения

требований по значительному укреплению

институциональной структуры для международного

экологического менеджмента (мэм) в 2000 году и

принятия пакета мэм (UNEP 2002b). Вторая касается

итогов Всемирного саммита 2005 года, на котором

прозвучал призыв к укреплению общесистемной

согласованности внутри стран и между политической

и оперативной деятельностью организации

объединенных наций, в частности, в гуманитарной

направленности и в области развития и охраны

окружающей среды. третья касается группы согласования.

миссия группы заключается в том, чтобы изучить,

каким образом организация объединенных наций

может стать лучше, каким образом ее необходимо

реструктурировать, чтобы помочь странам в достижении

ЦРт и других согласованных на международном уровне

целей в области развития и тому, как организация

объединенных наций может более эффективно

реагировать на крупные глобальные проблемы, такие

как ухудшение состояния окружающей среды (UN 2006).

существуют четкие общие черты в решениях и

рекомендациях относительно этих трех процессов,

которые связаны с ЮнЕП и окружающей средой в

системе организации объединенных наций, с

общесистемной слаженностью действий оон, с

383В З А И м о с В я З И : П У т ь к У с то й ч И В о м У РА З В И т И Ю

осуществлением мсо и на уровне стран.

C начала 1970-х годов звучат призывы к оон и

Всемирной организации по окружающей среде (UNEO

или WEO) (Charnovitz 2005). Ведется много дискуссий о

том, есть ли необходимость в такой организации и

какие формы она может принять в целях устранения

недостатков в нынешней международной системе

управления окружающей средой (Charnovitz 2005,

Speth and Haas 2006). Предлагаемые функции включают

в себя планирование, сбор данных и оценку,

распространение информации, научных исследований,

стандартов и политики, упрощение рынка, меры по

реагированию на кризисные ситуации, подведение

итогов, урегулирование споров и оценку (Speth and

Haas 2006, Charnovitz 2005).

В ряде исследований отмечалось, что несмотря на

значительные успехи, существующие режимы управления

являются недостаточными и не в состоянии эффективно

бороться со сложностью взаимосвязей человека и

биофизической или социально-экологической

системы (Najam and others 2007, Kotchen and Young

2006, Olsson and others 2006). В настоящее время

процессы реформирования и дискуссий предлагают

существенные возможности для решения многих

вопросов относительно взаимосвязи внутри и между

изменениями окружающей среды и экологическим

управлением на всех уровнях, так как многое из того,

что происходит или согласовано на глобальном

уровне, необходимо рассмотреть и осуществить на

национальном и суб-национальном уровнях.

Улучшение выполнения договорных обязательств и

реализации договоров

неофициальные консультации Генеральной Ассамблеи

Таблица 8.1 Рекомендации участников некоторых недавних процессов ООН по внедрению экологических стратегий

Инициатива Международного

экологического управления (МЭУ)

(UNEP 2002c)

Итоги Всемирного саммита 2005

года (UN 2005)

Отдельные рекомендации Группы высокого

уровня по вопросу о слаженности в системе

ООН, возглавляемой Генеральным

секретарем (UN 2006)

ЮнЕП и

окружающая

среда в системе

оон

Усиление ЮнЕП с помощью:

n повышения слаженности всех действий

по принятию стратегических решений

международного уровня в области

окружающей среды — роль и структура

совета управляющих/Глобального

форума по окружающей среде на уровне

министров

n усиления роли и финансирования

ЮнЕП; и

n укрепления научного потенциала ЮнЕП.

Повышение эффективности

экологических мероприятий,

проводимых оон, посредством:

n усиления координации и

совершенствовании системы

консультирования и руководства в

рамках процессов принятия

политических решений, а также

n укрепления научного и аналитического

потенциала и сотрудничества.

n усиление и совершенствование слаженности

функционирования системы мэУ путем

реформирования ЮнЕП, наделения ее новыми

полномочиями и улучшения финансирования; и

n научно-технический потенциал ЮнЕП должен

быть укреплен для проведения мониторинга

оценки состояния глобальной окружающей

среды и представления соответствующей

отчетности

слаженность

действий в

системе оон

n Улучшение координации действий в

рамках системы организации

объединенных наций — роль Группы по

рациональному природопользованию.

n повышение слаженности всех

действий участников системы оон по

вынесению политических решений и

последовательному претворению их

в

жизнь, особенно в отношении

гуманитарной

помощи, развития и

окружающей среды

n взаимное согласие на исследование

возможностей формирования более

слаженной институциональной базы,

обладающей, в частности, более

интегрированной структурой

n Группа по политике и операциям в области

развития при координационном совете

руководителей системы оон должна объединить

усилия всех руководителей организаций оон,

занимающихся вопросами развития

n более эффективное сотрудничество между

учреждениями оон, программами и фондами,

работающими в различных тематических

областях, касающихся окружающей среды; и

n необходимо поставить задачи по проведению

независимой оценки ныне действующей в

рамках оон системы мэУ

мсос n улучшение координации между

различными многосторонними

соглашениями по окружающей среде

(мсос) и повышение эффективности

отдельных мсос

n более эффективное исполнение

требований международных

договоров при соблюдении их

правовой автономии.

n более эффективная и основательная

координация всех действий по обеспечению

эффективного исполнения основных мсос

Действия на

уровне стран

n наращивание потенциала, передача

технологий и координация на уровне

стран для реализации экологической

составляющей устойчивого развития.

n более органичное включение

экологических мероприятий в состав

расширенного инструментария

устойчивого развития на оперативном

уровне, в том числе путем создания

соответствующего потенциала

n Единая страновая программа оон должна

обеспечивать единство действий на уровне

отдельных стран

n ЮнЕП должна сформировать прочную основу

для руководства и наставничества на уровне

стран, в том числе путем наращивания

потенциала и включения экологических

издержек и выгод в процесс разработки

политических решений; и

n совет по устойчивому развитию оон,

подотчетный экосос, должен осуществлять

надзор за выполнением программы “Единство

действий оон” на уровне стран.

384 РА З Д Е Л D : В А ж н о с т ь э к о Л о Г И ч Е с к И х И З м Е н Е н И й Д Л я ч Е Л о В Е к А

организации объединенных наций по вопросу об

институциональных рамках организации объединенных

наций, связанных с природоохранной деятельностью,

определили круг мнений государств-членов о том, как

улучшить выполнение договора. несмотря на несколько

специфическое значение, существует широкая поддержка

более последовательной системы, занимающейся

решением множества экологических проблем, которые

в настоящее время находятся в стадии обсуждения.

Поднятые вопросы включают материальные ограничения

на присутствие и участие в многочисленных встречах,

а также административные расходы и тяжесть бремени

отчетности. это бремя также распространяется на

возможности, необходимые для осуществления правовых

соглашений, что влияет

на законность таких документов.

тем самым укрепляется

аргумент о том, что необходимо

создание потенциала,

это имеет важное значение

особенно для развивающихся стран. что касается

соблюдения договорных обязательств, имелись различные

точки зрения. некоторые придерживаются мнения о

совершенствовании мониторинга и механизмов, таких

как создание добровольного коллегиального обзора

механизма по обеспечению соблюдения, в то время

как другие поддерживают идею о создании

потенциала (Berruga and Maurer 2006).

одна из проблем заключается в том, что тематические

обязанности часто подпадают под действие нескольких

различных мсо, например касающихся биоразнообразия,

что соответствует конвенции о биологическом

разнообразии, конвенции оон о международной

торговле Редкими Видами Диких животных и Растений

(сИтЕс), конвенции о водно-болотных угодьях,

имеющих международное значение главным образом

в качестве местообитаний водоплавающих птиц, CCD,

CMS и конвенции об охране всемирного наследия.

кроме того, выполнение одного мсо может

способствовать достижению целей других мсо.

например, выбросы озоноразрушающих веществ

(оРВ), которые также являются парниковыми газами,

регулируются в соответствии с монреальским

протоколом. к 2004 году выбросы этих газов составили

около 20 процентов от уровня 1990 года (IPCC 2007a).

тот факт, что основные изменения в окружающей

среде взаимосвязаны, открывает возможности для

сотрудничества в рамках мсо на многих уровнях.

некоторые добровольные механизмы сотрудничества

в настоящее время выступают в качестве связующего

звена между секретариатами конвенций. существует

совместная контактная группа по конвенциям,

Вопросы биоразнообразия на

всех уровнях — генов, видов и

экосистем — охватывает ряд

МСОС, таких как КБР, СИТЕС,

RAMSAR, CCD, CMS и WHC.

Источник: Ferrero J.P./Labat J.M./Still

Pictures

385В З А И м о с В я З И : П У т ь к У с то й ч И В о м У РА З В И т И Ю

касающимся климата, биоразнообразия и опустынивания

и контактная группа по биоразнообразию, которая

включает пять конвенций в области биоразнообразия.

В рамках неофициальных консультаций были изучены

потенциальные возможности для расширения

сотрудничества между мсо и между мсо и ЮнЕП.

хотя соблюдение и исполнение договора, в первую

очередь, является обязанностью стороны, принявшей

конвенцию, стороны часто призывают к поддержке

другие учреждения как в индивидуальном порядке,

так и коллективно. Глобальный экологический фонд

(ГэФ) представляет собой механизм финансирования

нескольких мсо и, следовательно, оказывает

значительное влияние на оперативную деятельность

и приоритеты участников, а именно учреждений-

исполнителей, а также национальных или региональных

учреждений, участвующих в реализации. Поэтому ГэФ

сосредотачивается в своей деятельности на взаимосвязях

и использовании синергии между координационными

областями (биоразнообразие, изменение климата,

международные воды, деградация земель и стойкие

органические загрязнители (соЗ)), а также между

соответствующими мсо. кроме того, ГэФ финансирует

многоцелевые проекты в рамках содействия

перемещению, сохранению и устойчивому

использованию биоразнообразия. они имеют важное

значение для сельского хозяйства, устойчивого

управления земельными ресурсами, адаптации к

изменению климата и национальных оценок потенциала

и развития. Другие инициативы в поддержку

соблюдения договоров включают третью Программу

монтевидео по развитию и периодическому обзору

законов в области охраны окружающей среды на

первое десятилетие ххI века (UNEP 2001b), а также

руководящие принципы по соблюдению и обеспечению

выполнения многосторонних природоохранных

соглашений, которые дополняются руководством по

соблюдению и обеспечению выполнения мсо (UNEP

2002c, UNEP 2006b).

Будущие возможности для укрепления, соблюдения и

обеспечения осуществления мсо на национальном

уровне могут включать в себя больший акцент на

создании комплексных или зонтичных

законодательств для мсо, которые имеют отношение

друг к другу или дублируют друг друга. с ростом

числа мсо, а также с переходом от переговоров к

осуществлению (Bruch 2006) этот вариант становится

все более привлекательным для тех стран, которые

приняли соответствующие законы, но не выполнили

их. Преимущества такого зонтичного подхода могут

включать более последовательную национальную

правовую базу, содействие координации действий

различных институтов и даже повышение

рентабельности (Bruch and Mrema 2006). Зонтичные

подходы являются сравнительно новыми, но уже

имеются некоторые хорошие примеры национального

законодательства с учетом мсо, связанных с охраной

биоразнообразия и с использованием химических

веществ (Bruch and Mrema 2006).

Зонтичный формат на международном уровне уже

предлагался комиссией Брундтланд в 1987 году. Было

рекомендовано "Генеральной Ассамблее взять на себя

обязательство по подготовке Всеобщей декларации, а

затем конвенции об охране окружающей среды и

устойчивом развитии". Была подчеркнута необходимость

в укреплении существующих деклараций, конвенций

и резолюций для закрепления и расширения

соответствующих правовых принципов в области

охраны окружающей среды и устойчивого развития

(WCED 1987). несмотря на то, что первая часть

рекомендации комиссии Брундтланд была

осуществлена

на основе Декларации Рио-де-жанейро

по окружающей

среде и развитию, идея

универсальной конвенции до сих пор не

рассматривалась государствами-членами оон. Идея,

однако, была использована заинтересованными

сторонами под руководством международного союза

охраны природы (мсоП) в

форме проекта пакта по

окружающей среде и развитию.

Пакт был разработан в

1995 году в организации объединенных наций

конгрессом по международному публичному праву

(IUCN 2004).

Взаимосвязь проблемы окружающей среды и

развития, а также разнообразие форм экологического

управления могут потребовать регулярных обзоров

общей нормативной основы для международного

сотрудничества в области окружающей среды. В

идеале, многосторонние структуры управления будут

являться следствием согласованной нормативной

базы, относящейся к общей цели и масштабам

сотрудничества в области окружающей среды и

ее вклада в развитие. они будут заниматься

определением ключевых принципов для такого

сотрудничества, общих прав и обязательств

государств и основных структур, необходимых

для поддержки такого межправительственного

сотрудничества, включая создание потенциала.

соображения относительно общей нормативной базы

для управления окружающей средой могут помочь

определить более эффективные организационные

структуры как на национальном, так и на

интернациональном уровне.

Учет вопросов окружающей среды в процессе

развития

Интеграция экологической деятельности в более

широкие рамки развития лежит в основе ЦРт 7 по

обеспечению экологической устойчивости (UN 2000).

За последнее десятилетие как на национальном, так и

на международном уровнях заметно возросло

признание необходимости в интеграции экологических

аспектов в государственные и частные социальные и

386 РА З Д Е Л D : В А ж н о с т ь э к о Л о Г И ч Е с к И х И З м Е н Е н И й Д Л я ч Е Л о В Е к А

экономические институты, что в значительной степени

способствует выполнению выдвинутых комиссией

Брундтланд целей.

ключевым подходом к интеграции в окружающую

среду в процессе развития является обеспечение

более устойчивых моделей потребления и

производства, как с помощью марракешского

прогресса (см. Вставку 8.6). Цель заключается в том,

чтобы отделить экономический рост от нанесения

ущерба окружающей среде как в развитых, так и в

развивающихся странах, путем активного участия

государственного и частного секторов. это касается

всех этапов жизненного цикла товаров и услуг и

требует разработки спектра инструментов и

стратегий, включая проведение информационно-

разъяснительной работы, наращивания потенциала,

разработки политики, рыночных и добровольных

инструментов и средств информирования потребителей.

Устойчивые модели потребления и производства

становятся приоритетной задачей для стран во всем

мире. В дополнение к марракешскому прогрессу было

разработано множество инициатив и программ.

неустойчивые модели потребления и образ жизни в

развитых странах представляют собой неразрешимую

проблему. на сегодняшний день эти формы потребления

являются причиной большинства негативных

экологических последствий, связанных с производством

и потреблением товаров и услуг. необходима разработка

новаторских мер для удовлетворения (материальных)

нужд, а также новых инновационных продуктов и систем.

это особенно важно в рамках вопроса о новых

"всемирных классах потребителей" с большим числом

групп среднего класса, показывающих аналогичные

модели потребления в быстро развивающихся странах,

таких как Бразилия, Индия и китай (Sonnemann and

others 2006).

одна из основных идей при разработке политики в

области устойчивого производства и потребления

заключается в том, что одним инструментом

невозможно решить данную проблему, необходимо

разработать пакет различных инструментов, в том

Устойчивое потребление зависит от осознанного выбора, сделанного

потребителями, от проектирования, разработки и использования

безопасных товаров и услуг, изготовленных с применением энерго- и

ресурсосберегающих технологий. Эта концепция анализирует возможност

и

перехода к полному жизненному циклу продукции, включая переработку

отходов и использование переработанных продуктов. Это является

ответственностью всех членов общества и требует приложения усилий со

стороны информированных потребителей, а также правительственных,

коммерческих, трудовых, потребительских и экологических организаций.

Инструменты для содействия устойчивому потреблению включают в себя

систему устойчивой или экологически ответственной закупочной деятельности,

экономические и финансовые инструменты для интернализации экологических

издержек и использование экологически безопасных продуктов, услуг и

технологий.

Устойчивое и экологически чистое производство – это «непрерывное

применение комплексной превентивной экологической стратегии к

технологическим процессам, продуктам и услугам для повышения общей

эффективности и снижения рисков для людей и окружающей среды.

Концепция экологически чистого производство может быть применена к

любым технологическим процессам вне зависимости от их отраслевой

привязки, а также к самой производимой продукции и к различным услугам,

оказываемым обществу». Этот широкий термин охватывает такие понятия

как экологическая эффективность, минимизация отходов, предотвращение

загрязнения, экологически безопасное производство и промышленная

экология. Экологически чистое производство не тормозит экономический

рост, напротив, оно способствует экологически устойчивому росту. Оно также

является «беспроигрышной» стратегией, направленной на защиту окружающей

среды, потребителей и трудящихся при одновременном повышении

промышленной эффективности, прибыльности и конкурентоспособности.

Центральное место в этих усилиях занимает глобальный Марракешский

процесс, привлекший множество влиятельных участников, основная цель

которого – поддержка всевозможных инициатив, направленных на содействи

е

переходу к устойчивым моделям потребления и производства (УПП), на

уровне государств и регионов. Этот процесс является ответом на призыв

к разработке 10-летней программы развития устойчивых моделей

потребления и производства, сформулированный в Йоханнесбургском

Плане выполнения решений, принятом в рамках Всемирной встречи на

высшем уровне по устойчивому развитию. ЮНЕП и ДЭСВ ООН являются

ведущими учреждениями этого глобального процесса, в котором также

активно участвуют правительства отдельных государств, агентства по

развитию, частный сектор, гражданское общество и другие заинтересованные

стороны. Комиссия по устойчивому развитию (КУР) намерена рассмотреть

вопросы, связанные с УПП, в ходе двухлетнего цикла 2010–2011 годов.

Мероприятия в рамках Марракешского процесса осуществляются силами

добровольных целевых групп под руководством правительств и при

участии экспертов из развивающихся и развитых стран. В рамках Диалога

по сотрудничеству с другими партнерами они берут на себя обязательства

по проведению ряда конкретных мероприятий на государственном или

региональном уровне, направленных на ускорение перехода к модели

УПП. Целевые группы осуществляют такие виды деятельности как:

n проект экомаркировки в Африке;

n разработка государственных планов действий в области УПП;

n разработка инструментария для скорейшего формирования системы

устойчивых государственных закупок и создание соответствующего

потенциала;

n реализация проектов и создание сетей по продвижению товарной

политики, направленной на поощрение внедрения инноваций такие

аспекты производства продукции, как экологический дизайн и

повышение производительности;

n реализация проектов по обеспечению устойчивости в области

строительства зданий с упором на энергоэффективность;

n поощрение устойчивого образа жизни и образования путем

проведения демонстрационных проектов; и

n разработка политических инструментов и стратегий в области

устойчивого туризма.

Другим важным механизмом реализации концепции УПП является

сотрудничество с агентствами по развитию и региональными банками.

Диалог по сотрудничеству призван привлечь общее внимание к вкладу

политики и инструментов УПП в дело сокращения масштабов нищеты и

достижения устойчивого развития, включая ЦРТ, а также к более органичному

включению целей и задач УПП в планы развития. Ключевым приоритетом

является содействие сокращению масштабов нищеты путем развития

устойчивого потребления и производства, что особенно актуально для

развивающихся стран.

Вставка 8.6 Устойчивое потребление и производство: Марракешский процесс

Источники: UNEP 2006f, UNEP 2007b, UNEP 2007c

387В З А И м о с В я З И : П У т ь к У с то й ч И В о м У РА З В И т И Ю

числе нормативно-правовую базу, добровольные

меры и экономические рычаги. кроме того, необходимо

обеспечить активное участие всех заинтересованных

сторон: правительств, промышленности, бизнеса,

рекламы, научных кругов, ассоциаций потребителей,

экологических нПо, профсоюзов и общественности в

целом. также существует потребность в разработке

отраслевых подходов в целях изменения

неустойчивых систем производства и потребления

(Sonnemann and others 2006).

Учет окружающей среды при разработке планов развития

также необходимо решать на макроэкономическом

уровне. Богатство, как индекс благосостояния (Dasgupta

2001) и мысль о том, что состояние экономики не

должно ухудшаться с течением времени, а в идеале

должно улучшаться, в последнее время считаются

основными концепциями обеспечения устойчивого

развития (Dasgupta 2001, World Bank 2006b). Данная

концепция основана на идее о том, что сокращение

богатства (или активов) приводит к неустойчивому

развитию. C бухгалтерской точки зрения это означает,

что амортизация или утрата активов должна быть

записана, как отрицательная. кроме того, идея

создания материальных благ несет с собой два

близких понятия — инвестиций и сбережений.

Инвестирование отдельными портфелями предполагает,

что активы управляются таким образом, чтобы свести

к минимуму риски, например, распределить активы по

широкому спектру инвестиционных схем, которые дают

прибыль. существует устойчивый рост различных

портфелей, что позволяет сохранять активы и

реинвестировать их (см. Вставку 8.7).

В предыдущих разделах было отмечено решающее

значение для здоровья нации природного капитала,

в том числе экосистемных услуг. тем не менее, истощение

энергетических ресурсов, лесов, сельскохозяйственных

земель и водоемов, загрязнение воздуха и воды не

учитываются в системе национальных счетов, как

амортизация. однако, все эти проблемы в рамках

соответствующих областей деятельности создают

нежелательные негативные последствия (экстерналии).

Анализ последствий и их оценка требуют рассмотрения

альтернатив (плюсов и минусов), вызванных

экономической деятельностью и проектами развития.

В отношении этих отраслей производственной базой

является природный капитал, который обеспечивает

большую часть источников благосостояния.

оценка видов деятельности, связанных с данными

секторами, предполагает оценку доходов по

сравнению с расходами, которые проекты развития

будут означать для человека и общества в целом.

социальная ценность (Dasgupta 2001) таких проектов

выражается не только в возврате денежных затрат, но

и в оценке их влияния на качество жизни общин. Если

проекты или портфели оказывают негативное

воздействие на производственную базу (в данном

случае, на природные ресурсы), их социальная

ценность может быть отрицательной, поэтому они

должны быть отвергнуты.

социальная ценность имеет важное значение для

разработки политики и принятия решений по

перемещению учета природных ресурсов с

сопутствующих счетов на основной счет, поскольку

они предоставляют важную информацию в области

планирования и бюджетных процессов. Использование

таких инструментов, как сохранение природных

ресурсов, очень важно для движения в данном

направлении. Действительно, сохранение природных

ресурсов является мерой истинного уровня богатства

страны с учетом амортизации произведенного

капитала (товаров), инвестиций в человеческий

капитал (расходов на образование) и истощения

природных ресурсов (World Bank 2006b). эти виды

активных счетов помогают в измерении и мониторинге

устойчивости или неустойчивости деятельности стран.

Учет истощения запасов предоставляет странам

картину того, насколько сбалансирован их портфель

акций. например, страны и регионы, такие как

малайзия, Венгрия, Германия, Европейский союз и

Индонезия, основали свои запасы на лесе. Работа,

проделанная норвегией (1998 г.), Филиппинами (1999 г.)

При использовании портфельного подхода к устойчивому развитию учитывается не

только стоимость (т.е. как материальная, так и нематериальная составляющие стоимости)

наличных активов, но и необходимые институты, которые идут рука об руку с процессом

развития. Это, в конечном счете, позволяет достигнуть экологического и социального

равновесия между рядом поколений.

Портфельный подход к устойчивому развитию предполагает оптимальное и долгосрочное

управление природными ресурсами. Основными трудностями на этом пути являются

общественно оптимальное распределение этих материальных «запасов», а также органичное

их отражение в контексте всей экономики и, в частности, процессов развития. В этом же

аспекте множество политических курсов, возникших в ответ на рекомендации, сделанные

в 1987 году в ходе доклада Комиссии Брундтланд, потерпели почти полное поражение.

Кроме того, институты власти, в основном, те, которые несут ответственность за рациональное

использование природных ресурсов, были, по большей части, не в состоянии убедительно

доказать министерствам финансов и казначействам своих стран важность природных

ресурсов, как для процесса развития, так и для благосостояния человека. В то же время,

министерства финансов в основном игнорировали проводимый анализ вопросов, связанных

с природными ресурсами.

Изучение взаимосвязей между окружающей средой и развитием, а точнее ролей и

последствий конкретных областей человеческой деятельности в контексте их влияния

на окружающую среду и благосостояние человека, требует применения методов

анализа воздействий и методов оценки стратегий и проектов. Необходимо привлечение

пристального внимания к той важной роли, которую играют различные институты и

правящие органы, а также к ныне доступным инструментам и средствам, способным

обеспечить общество информацией, необходимой для принятия решений.

Источники: Dasgupta 2001, Dasgupta and Maler 1999, World Bank 2006b

Вставка 8.7 Портфельный менеджмент: анализ воздействий

388 РА З Д Е Л D : В А ж н о с т ь э к о Л о Г И ч Е с к И х И З м Е н Е н И й Д Л я ч Е Л о В Е к А

и Ботсваной (2000 г.) (см. Вставку 8.8) по сдаче

ресурсов в аренду для расчета стоимости активов,

показала политические решения в области

экономической эффективности управления

ресурсами, а также устойчивость решений.

с точки зрения учета природных ресурсов имеются

некоторые проблемы (World Bank 2006b):

n отсутствие данных по некоторым странам;

n отсутствие рынков для многих из этих ресурсов;

n некоторые нематериальные услуги, оказываемые

за счет этих ресурсов (такие как культурные и

духовные услуги), трудно или невозможно оценить;

n несколько стран имеют обширные экологические

счета; и

n существуют трудности в проведении международных

сопоставлений, поскольку имеются различия в

подходах, охвате и методологии.

Для решения этих проблем необходима

последовательная и систематическая работа

большого числа партнеров.

Борьба с взаимосвязями между экологическими

изменениями, которые увеличиваются в размере и

масштабах, будет являться серьезной проблемой для

развития. Изменение климата — пример того, что

взаимосвязи становятся очевидными. Поскольку

последствия изменения климата становятся все более

очевидными, важность адаптации к изменениям

климата привлекает внимание на международном и

национальном уровнях. очевидно также, что

изменчивость и изменения климата не действуют по

отдельности (IPCC 2002, CBD 2003) (см. предыдущие

разделы). состояние природных ресурсов и другие

изменения в окружающей среде (например, деградация

земель и воды) и человеческий, социальный, финансовый

и физический капитал позволяют определить

способности людей и адаптивные способности

экосистем (IPCC 2001). кроме того, многие развивающиеся

страны не могут справиться с существующим

экстремальным климатом и изменениями климата,

которые являются риском для развития (Stern and

others 2006, World Bank 2007). таким образом,

адаптация является необходимостью (IPCC 2001). В

настоящее время многие финансовые учреждения

(такие как Всемирный банк и Департамент

Великобритании по международному развитию)

занимаются управлением климатическими рисками,

которые учитывают угрозы и возможности, возникающие

в результате как нынешнего, так и будущего состояния

климата и его изменений, а также взаимосвязи между

экологическими изменениями. этот подход также

требует рассмотрения взаимосвязей между

экологическими изменениями, экосистемными услугами

и благосостоянием людей.

недавнее привлечение внимания к этим взаимосвязям,

а не только изменение климата само по себе,

предоставляет возможность для более согласованного

решения проблем в существующих условиях развития.

смягчение изменения климата на основе накопления

углерода может также потенциально вызвать

многочисленные проблемы в рамках окружающей

среды и развития одновременно. такие меры должны

быть поддержаны в рамках развития базы помощи,

необходимо принять во внимание тот факт, что

некоторые группы населения более уязвимы к

изменениям окружающей среды, причем зачастую

причиной таких изменений является деятельность

других групп населения.

хотя в области интеграции окружающей среды в

процесс развития и внедрения взаимосвязей человека

и окружающей среды в социальный и экономический

секторы были достигнуты некоторые успехи, они не

поспевают за темпами ускорения деградации

окружающей среды. Интеграция экологических

соображений в более широкую повестку дня в

области развития требует совместных усилий

различных существующих режимов управления.

Значительные возможности в этом отношении

предлагает процесс реформирования оон благодаря

особому акценту на общесистемной согласованности

в области охраны окружающей среды и подходу

"Единство действий оон" на уровне страны.

экологическая интеграция остается огромной

проблемой для всех секторов, особенно для

природоохранных учреждений как на национальном,

так и на международном уровнях. она требует

систематических и последовательных усилий этих

учреждений, сопоставимых с усилиями более развитых

координационных секторов, таких как финансовый

сектор и сектор планирования. могут быть выявлены

существующие пробелы и потребности, связанные с

имеющейся национальной и международной

инфраструктурой и потенциалом в области охраны

С момента обретения независимости в 1966 году, Ботсвана, являвшаяся одной из беднейших

стран мира, показала значительный экономический прогресс. Ботсвана использовала

свои минеральные ресурсы для трансформации экономики, что дало ей вступить во

Всемирный банк в числе стран с доходом выше среднего уровня в 1990-х годах. Страна

нашла свой собственный практический метод реинвестирования доходов от разработки

минеральных ресурсов, которое позволяет ей зачитывать вырученные суммы против

убытков от истощения природных ресурсов. Использование Устойчивого бюджетного

индекса в государственной системе бухгалтерского учета требует, чтобы все доходы от

разработки минеральных ресурсов реинвестировались. Достижения Ботсваны включают

в себя совершенствование инфраструктуры, человеческого капитала, а также основных

услуг, предоставляемых населению, например:

n асфальтирование дорог: рост с 23 км в 1970 г. до 2311 км в 1990 г.;

n повышение доступности очищенной питьевой воды: с 29 процентов населения в

1970 г. до 90 процентов в 1990 г.;

n телефонизация: рост с 5000 соединений в 1970 г. до 136 000 соединений в 2001 г.; и

n повышение грамотности среди женщин: до 77 процентов к 1997 г.

Источники: World Bank 2006b

Вставка 8.8 Капитализация природной ренты: пример Ботсваны