Яковлєв Ю.П. Контролінг на базі інформаційних технологій

Подождите немного. Документ загружается.

51

Розділ 2. Класифікація об’єктів контролінгу та інформаційних систем

Порівняльна характеристика повністю регульованих і довільних

витрат представлена в табл. 5.

Необхідність у класифікації витрат за ступенем урегульованості

очевидна: адже будьяка інша класифікація (змінні або постійні, прямі

або непрямі й ін.) в остаточному підсумку призначена саме для ви

явлення релевантних витрат, а такий підхід дозволяє зробити це

відразу, без опосередкування ланок. Однак єдиної методики класифі

кації витрат за ступенем урегульованості, що підходить для будь

якого підприємства, розробити неможливо: існує лише загальний

підхід. Ступінь урегульованості витрат (за визначенням) залежить

від специфіки конкретного підприємства й працюючих на ньому

людей (корпоративної культури), а тому завжди має трохи суб’єктив

ний характер.

За класифікацією витрат, за ступенем урегульованості можна

зрозуміти, хто й наскільки сильно може впливати на витрати, але

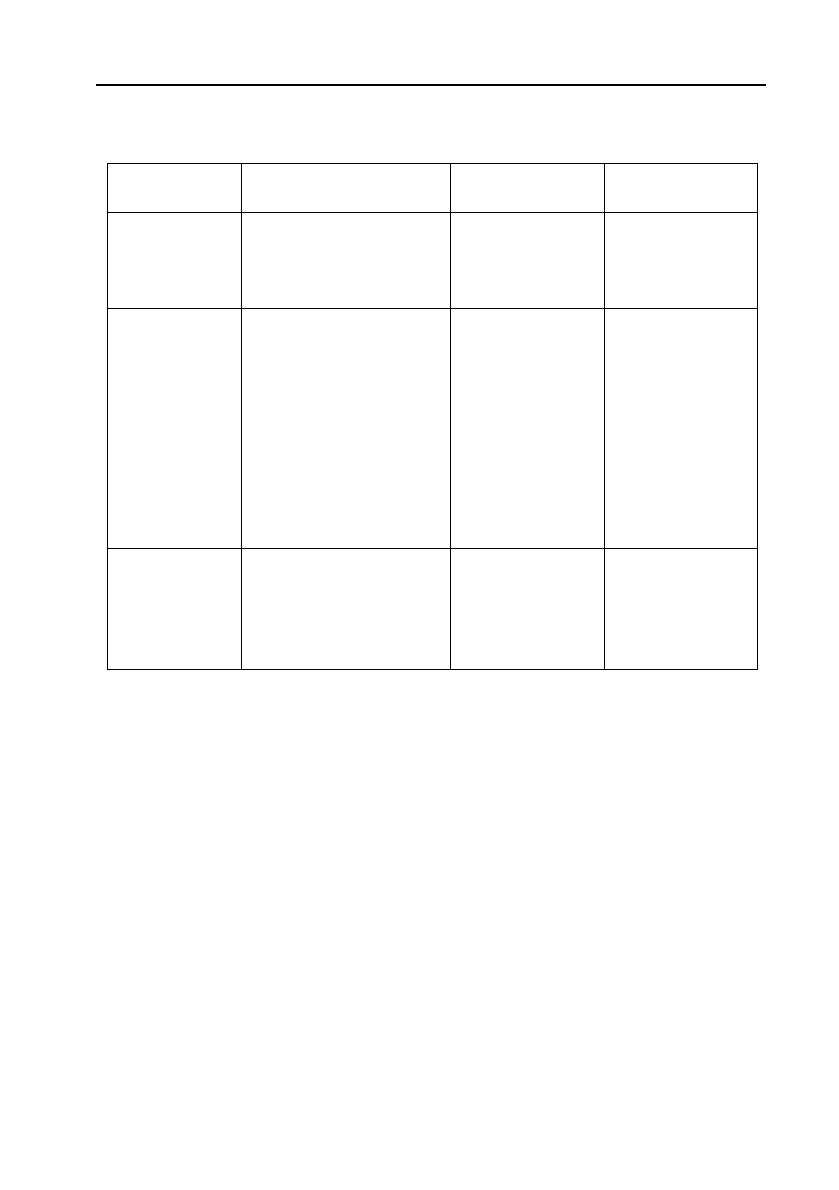

Таблиця 4

Класифікація витрат за ступенем регулювання

Група Опис Приклад Тимчасовий

обрій

Повністю

регульовані

Відбивають чіткий

(функціональний)

взаємозв'язок між

входом і виходом

Основні мате

ріали

Короткотермі

новий період

Частково

регульовані

(довільні)

– Відсутній твердий

причиннонаслідко

вий зв'язок між вхо

дом і виходом (коре

ляційний взаємо

зв'язок)

– Виникають внаслі

док періодично (на

приклад, щорічно)

прийнятих рішень

Реклама Більш довгий

період

Слабко ре

гульовані

(задані)

Виникають як ре

зультат володіння

довгостроковими ак

тивами (наприклад,

основні засоби)

Будівництво

нового цеху

Найбільш дов

гостроковий

період

52

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

нічого не говорить про те, як саме можна це зробити. Тому класифі

кація витрат за ступенем урегульованості застосовується в поєднанні

з іншими способами класифікації витрат, зокрема щодо обсягу ви

пуску.

Очевидно, що ступінь урегульованості витрат буде різним залеж

но від умов:

— тривалості періоду (у довгостроковому періоді з’являється мож

ливість впливати на ті витрати, які в короткостроковому пері

оді вважаються заданими);

— повноважень особи, що приймає рішення (витрати, які є зада

ними на рівні начальника цеху, можуть виявитися регульова

ними на рівні директора підприємства).

Тому класифікація витрат за ступенем урегульованості на під

приємствах застосовується в поєднанні з розподілом на центри відпо

відальності.

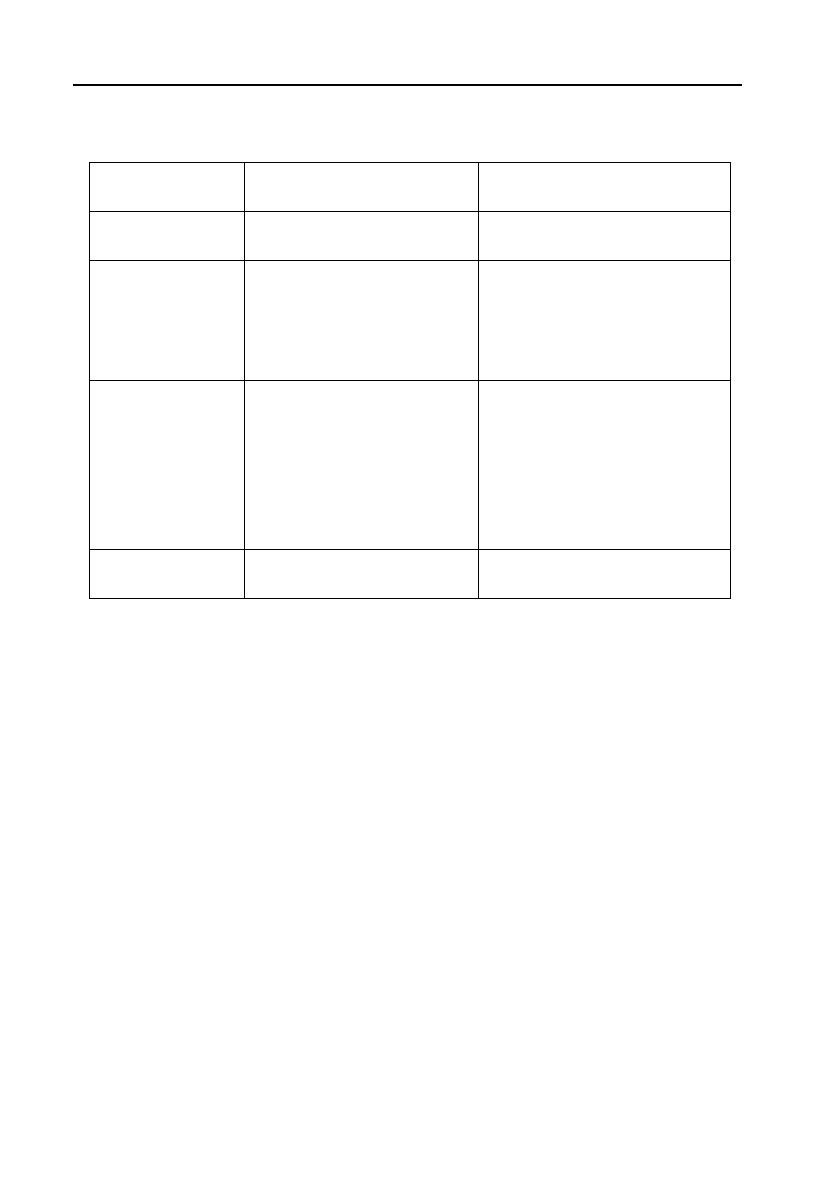

Таблиця 5

Порівняння повністю регульованих і довільних витрат

Параметри

порівняння

Повністю регульовані

витрати

Довільні витрати

Ресурси Матеріальні й трудові

ресурси

Трудові ресурси

Технології – Стандартний, добре

вивчений процес

– Висока повторюва

ність операцій

– «Чорний ящик» (не

повна інформація про

процес)

– Нестандартний, непо

вторюваний процес

Основний

результат

– Продукція або кіль

кісно вимірювані

послуги

– Легко виміряти ве

личину

– Легко перевірити

якість

– Інформація

– Важко виміряти ве

личину

– Важко перевірити

якість

Рівень невиз

наченості

Середній або невели

кий

Високий

53

Розділ 2. Класифікація об’єктів контролінгу та інформаційних систем

2.2. Поняття про центри відповідальності

У рамках системи контролінгу інформація акумулюється й аналі

зується не по підприємству в цілому, а по центрах відповідальності.

Центр відповідальності — це сегмент усередині підприємства,

який очолює відповідальна особа, що приймає рішення.

Центр витрат — це підрозділ, керівник якого відповідає тільки

за витрати. Прикладом може бути цех з ремонту енергетичного ус

таткування. Можна вважати, що центр витрат — найменший під

розділ, а інші центри відповідальності складаються із центрів вит

рат. Відповідно до класифікації витрат, центри витрат можна розбити

на центри регульованих витрат і центри частково регульованих (до

вільних) витрат.

Прикладом центра регульованих витрат може бути цех основного

виробництва. Слід зазначити, що крім досягнення оптимального

співвідношення між витратами й випуском, у центрів регульованих

витрат є й інші важливі цілі, наприклад, забезпечення необхідного рівня

якості продукції. Серед витрат зазначених центрів переважають по

вністю регульовані витрати, але є й витрати інших типів (наприклад,

у цеху основного виробництва — амортизація устаткування).

Прикладами центрів довільних (слабко регульованих) витрат

можуть бути конструкторське бюро, адміністрація підприємства.

Центр виторгу — це підрозділ, керівник якого відповідає тільки

за виторг, але не за витрати (він же відповідає за витрати, але в об

меженому обсязі), наприклад, відділ збуту, що відповідає не за всю

собівартість реалізованої продукції, а лише за витрати на її реаліза

цію. Взаємозв’язок між входом і виходом відсутній.

Центр прибутку — це підрозділ, керівник якого відповідає як за

витрати, так і за прибутки, наприклад, підприємство в складі вели

кого об’єднання. Центр прибутку може, у свою чергу, складатися з

декількох центрів витрат. Наприклад, підприємство, що входить до

складу об’єднання, складається із цехів і підрозділів. Прикладом може

бути одиночне підприємство в складі об’єднання. Тут існує взаємоз

в’язок між входом і виходом.

Розподіл підприємства за центрами прибутку звичайно застосо

вується при дивізіональній організаційній структурі (один дивізіон —

один центр прибутку), але можливі й винятки. Наприклад, іноді як

центри прибутку виділяються функціональні підрозділи підприємства

54

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

або його допоміжні служби: відділ маркетингу, підрозділу допоміж

ного виробництва. У цьому випадку витратами відділу маркетингу

буде вважатися нормативна заводська собівартість продукції плюс

витрати самого відділу маркетингу, виторгом — виторг від реалізації,

а прибутком — різниця між ними. Такі функціональні центри нази

вають «псевдоцентрами прибутку». Якщо підприємство виділяє як

центри відповідальності функціональні підрозділи або допоміжне

виробництво, то виникає питання про механізм формування внут

рішніх цін.

Центр інвестицій — це підрозділ, керівник якого відповідає за

капіталовкладення, доходи й витрати, наприклад, новий споруджу

ваний виробничий об’єкт, підприємство в складі об’єднання. У цьо

му випадку існує взаємозв’язок між прибутком та інвестованим ка

піталом.

Отже, ми розглянули особливості різних видів центрів відпові

дальності. Визначимо принципи виділення центрів відповідальності

на підприємстві. Найчастіше на практиці застосовують такі принци

пи: функціональний, територіальний, відповідності організаційній

структурі й подібності структурі витрат.

За функціональним принципом виділяють такі центри відпові

дальності:

— обслуговуючі;

— матеріальні;

— виробничі;

— управлінські;

— збутові.

Обслуговуючі центри відповідальності роблять послуги іншим

центрам усередині підприємства (прикладами можуть бути електро

підстанція, робоча їдальня тощо) — це допоміжні центри.

Матеріальні центри відповідальності слугують для заготовляння

й зберігання матеріалів (наприклад, відділ матеріальнотехнічного

постачання, склади); це можуть бути як основні, так і допоміжні

центри. Звичайно витрати матеріальних центрів відповідальності

можна віднести на конкретний вид продукції (при досить детально

му обліку).

Виробничі центри відповідальності — це підрозділи основного й

допоміжного виробництв. Витрати підрозділів основного виробниц

тва звичайно можна віднести на конкретну продукцію. Витрати

55

Розділ 2. Класифікація об’єктів контролінгу та інформаційних систем

допоміжних виробничих центрів включаються в собівартість про

дукції опосередковано (через основні центри відповідальності).

Управлінські центри відповідальності — заводоуправління, бух

галтерія, юридичний відділ і т.п. Витрати цих центрів безпосередньо

не пов’язані з конкретними видами продукції. На практиці звичайно

їх розподіляють по видах продукції пропорційно обраній базі (зарп

латі, прямим витратам), хоча такий розподіл досить умовний.

Збутові центри відповідальності займаються реалізацією про

дукції (наприклад, відділ маркетингу, відділ збуту); це основні цен

три відповідальності, їхню роботу, як правило, можна співвіднести з

конкретними видами продукції.

Існує два варіанти розподілу на центри відповідальності по тери

торіальному принципу (звичайно доповнює розподіл за функціональ

ним принципом).

Перший варіант. У рамках одного центра відповідальності об’єднано

кілька функцій. Наприклад, деяке підприємство має кілька представ

ництв у різних регіонах, і кожне таке представництво займається мар

кетингом, рекламою, збутом продукції й відстеженням договорів.

Представництва ці невеликі, а тому ділити їх на дрібніші центри

відповідальності нераціонально. Кожне таке представництво стає

єдиним центром відповідальності, що поєднує відразу кілька функцій:

маркетинг, рекламу, збут і відстеження договорів.

Ідею розподілу підприємства на центри відповідальності за фун

кціональним принципом можна розвинути далі, розділивши функц

іональні центри за принципом подібності структури витрат (додат

кова зручність — можливість роботи з однаковими калькуляціями

витрат, однаковими нормативами). Наприклад, у ремонтному цеху є

трохи свердлильних, кілька фрезерних верстатів, які можна об’єдна

ти в одну структуру для спрощення розрахунків.

Вибір способу розподілу підприємства на центри відповідальності

визначається специфікою конкретної ситуації, при цьому необхідно

враховувати такі вимоги:

— у кожному центрі витрат повинні бути показник для вимірю

вання обсягу діяльності й база для розподілу витрат;

— у кожному центрі повинен бути відповідальний;

— ступінь деталізації повинна бути достатньої для аналізу, але

не надлишкової, щоб ведення обліку не було надто трудо

містким;

56

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

— бажано, щоб для будьякого виду витрат підприємства існував

такий центр, для якого дані витрати є прямими;

— на центри витрат бажано відносити тільки прямі витрати (без

посередньо пов’язані з його роботою), а розподіл загальногос

подарських витрат не враховувати;

— оскільки розподіл підприємства на центри відповідальності

сильно впливає на мотивацію керівників відповідних центрів,

необхідно враховувати соціальнопсихологічні фактори.

Розподіл підприємства на центри відповідальності й класифіка

ція витрат є фундаментом для створення на підприємстві системи

управлінського обліку, що являє собою найважливіший елемент усієї

системи контролінгу.

2.3. Класифікація управлінських інформаційних систем

Необхідний такий підхід до класифікації управлінських інфор

маційних систем, який дозволив би здійснити не тільки позиціюван

ня систем, а й дав би будьякому підприємству можливість більш

чітко формувати список стратегічних та операційних завдань керу

вання й визначати критерії, завдяки яким можна домогтися рішення

цих завдань оптимальним способом.

З кожним роком на українському ринку зростає кількість інфор

маційних систем різної спрямованості й компаній, що впроваджують

або розроблюють ці системи. Практично всі пропоновані програмні

рішення позиціюються як комплексні управлінські системи, тобто

мають багато функцій, і забезпечують автоматизацію всіх основних

бізнеспроцесів будьякого підприємства (торговельного, виробничо

го, сервісного), а компанії, що пропонують ці системи, — як лідери

галузі.

Рекламні матеріали програмних систем різних виробників

відрізняються тільки дизайном, а практично повністю збігаються за

змістом. Зрозуміти, в чому переваги однієї системи перед іншою

надзвичайно складно.

Про це свідчать і проведені тендери на вибір системи керування,

в яких первинні вимоги до системи сформульовані таким чином, що

в одному тендері в числі програмних рішень, що беруть участь, іноді

з’являється SAP R/3 й Oracle поряд з 1С, «Фінансовою колекцією»,

БЭСТ, «Сферою/5», BS Integrator.

57

Розділ 2. Класифікація об’єктів контролінгу та інформаційних систем

Компаніїрозроблювачі й компанії, що впроваджують інфор

маційні системи, намагаються певним чином позиціюватися (і за

допомогою позиціювання показати переваги своєї системи перед

конкурентною).

При цьому найчастіше використовується класифікація, запропо

нована консультантом компанії «Делойт і Туш СНД» І.Карпачевим.

У ній усі системи розбиті на чотири класи: локальні (системи для

малого бізнесу), фінансовоуправлінські, середні інтегровані й великі

інтегровані.

Залежно від узагальненого типу підприємства (таких типів у

Карпачева чотири — малі підприємства, торговельні й дистрибуторскі

компанії, середні виробничі підприємства й багатофункціональні

холдинги) пропонується якась матриця застосовності систем.

Така класифікація не позбавлена недоліків й значною мірою є

узагальненою як у частині класифікації систем, так і в частині кла

сифікації підприємств.

Зовсім не обов’язково (і це підтверджує існуюча практика) ко

ристуватися холдингом великої інтегрованої системи. На рівні хол

дингу необхідне керування прибутковістю капіталу, а для рішен

ня завдань оперативного керування окремими напрямами бізнесу

можна застосовувати системи, які найбільше підходять саме для

конкретного напряму. Крім того, питання податкового обліку й

звітності краще (і економічно доцільніше) вирішувати за допомо

гою систем податкового обліку, а не усередині великих інтегрова

них систем.

Та найголовніше — нечіткість визначень у класифікації Карпаче

ва дає можливість багатьом розроблювачам і структурам, що впро

ваджують розробки, вільно переміщувати пропоновану ними систе

му й системи конкурентів з одного класу в інший. Тому потрібен

зовсім інший підхід до класифікації інформаційних систем. Він по

винен ґрунтуватися на ряді принципів. Головні з них:

— будьяка інформаційна система покликана вирішувати певний

набір бізнесзавдань (набір таких завдань, принаймні, повинен

бути погоджений зі стратегічними й оперативними цілями під

приємства);

— класифікація повинна давати чіткі визначення й критерії, по

яких управлінські інформаційні системи можна було б відне

сти до того або іншого класу систем;

58

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

— повинен чітко простежуватися взаємозв’язок між бізнесзав

даннями підприємства й функціональною повнотою систем,

спрямованих на їхнє рішення;

— класифікація повинна слугувати для підприємства робочим

інструментом, за допомогою якого вони могли б не тільки

сформувати початковий список систем, що потенційно задо

вольняють їхнім потребам, а могли й допомогти в здійсненні

вибору (фокусування пошуку знижує вартість процедури ви

бору).

Таким чином, класифікація повинна бути не твердим (і суб’єктив

ним) розподілом систем за клітинками класифікаційної матриці, а

скоріше методом, яким зможуть користуватися підприємства в умо

вах динамічності, як змінюється і ринок (табл. 6).

Для проведення класифікації пропонується використати стан

дартні поняття, які скрізь використовуються для поводження класи

фікації будьяких об’єктів і явищ:

Категорія — Клас — Вид — Тип.

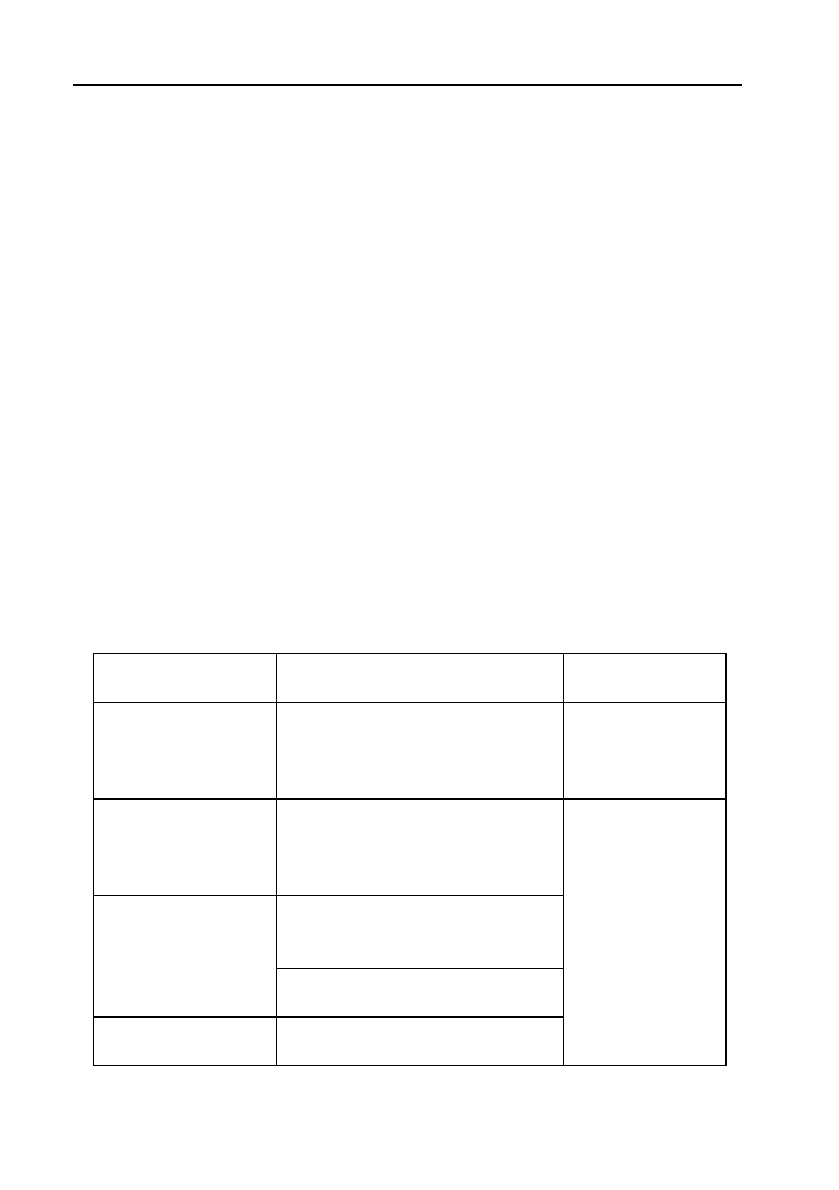

Таблиця 6

Рівні керування в узагальненій моделі керування підприємством

Категорії

керування

Рівні керування Значимість

завдань

Категорія систем

підтримки стра

тегічного керу

вання

1й рівень стратегічного ке

рування (35 років)

Кількість роз

в'язуваних за

вдань

Категорія систем

керування ефек

тивністю бізнесу

(ВРМ)

2й рівень середньостроково

го керування (11,5 року)

3й рівень операційного ке

рування (місяць – квартал –

півріччя)

Категорії систем

операційного ке

рування

4й рівень оперативного ке

рування (день – тиждень)

Категорія систем

АСУ ТП

5й рівень керування реаль

ного часу

Значимість

прийнятих

рішень

59

Розділ 2. Класифікація об’єктів контролінгу та інформаційних систем

Класифікація ПО для створення управлінських інформаційних

систем повинна ґрунтуватися на класифікації бізнесзавдань.

Бізнесзавдання, доцільно розпочати розглядати з визначення

ієрархії рівнів керування підприємством. Рівні характеризується

своїм тимчасовим обрієм (інтервалом часу від сучасного моменту до

деякої дати в майбутньому, для якого розробляються плани, і конт

ролюється їхнє виконання) і ступенем деталізації інформації для

планування й контролю. Звичайно він називається обрієм плануван

ня. Причому це поняття надзвичайно важливе для керування й уп

равлінських інформаційних систем — статичних даних і без обліку

майбутніх подій для прийняття управлінських рішень недостатньо.

Обрій стратегічного планування звичайно дорівнює періоду від

трьох до п’яти років з розбивкою за роками (перший рік іноді деталі

зується по кварталах). Цей план установлює головні завдання під

приємства й мету, які воно хоче досягти в зазначений період. Осно

вою стратегічного плану є довгострокові прогнози, які враховують саме

різні аспекти — маркетингові, фінансові, виробничі, технологічні.

Ступінь деталізації стратегічного плану невисокий, але рішення,

прийняті на стратегічному рівні, впливають на довгострокові показ

ники ефективності роботи фірми, оскільки визначають, як саме вона

може задовольняти потреби своїх клієнтів. Рішення, прийняті на

стратегічному рівні, мають характер обов’язкових умов або виробни

чих обмежень, з обліком яких фірма повинна функціонувати — як у

довгостроковому, так й в короткостроковому плані.

Середньострокове керування (і середньострокове планування)

охоплює обрій у рікпівтора з розбивкою по кварталах і найближчий

квартал — по місяцях. Середньостроковий план фактично є деталі

зацією стратегічного плану на найближчий період.

Операційне керування (або керування основною операційною

діяльністю) — керування й планування в рамках календарного міся

ця — кварталу — півріччя (або рідше — в рамках виробничого циклу

при тривалих циклах виробництва). На цьому рівні, насамперед,

виробляються конкретні варіанти найбільш ефективного розподілу

матеріальних ресурсів і робочої сили з урахуванням певних обме

жень на попередніх стадіях прийняття управлінських рішень. Тут

також приймаються рішення:

— яка кількість робітників знадобиться для виробництва про

дукції (послуг);

60

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

— у який момент у них виникне потреба;

— чи доведеться працювати надурочно або вводити другу зміну;

— який повинен бути графік поставок матеріалів;

— чи варто створювати запаси готової продукції.

Відповіді на ці питання набувають характеру виробничих обме

жень, з обліком яких будуть прийматися рішення, пов’язані з опера

тивним плануванням операцій і керуванням ними.

Оперативне керування — це поточне (щоденне або в рамках тиж

ня) керування й планування. Воно дає відповіді на конкретні питан

ня, наприклад «яку роботу потрібно виконати сьогодні або протягом

поточного тижня?», «хто саме буде відповідати за виконання цього

завдання?», «яку роботу варто виконати в першу чергу?».

Керування реального часу — назва говорить саме за себе; це керу

вання в режимі хвилин і секунд

Цикл завдань керування

Як правило, на підприємствах наявні всі рівні керування. Виня

ток може становити рівень керування реального часу, що в обов’яз

ковому порядку наявний у керуванні технологічними процесами

безперервного циклу виробництва (завдання параметрів процесу,

допустимих відхилень й контроль за ходом процесу) або в керуванні

складними логістичними системами, де рух/навантаження/розван

таження розраховані по хвилинах або навіть секундах. І не варто

вважати, що на цьому рівні план відсутній — планом цього рівня є

нормативні параметри процесу. Хід процесу контролюється, і за по

требу вносяться керуючі впливи.

Відповідно до рівнів керування підприємства можна згрупувати

їх в такі категорії:

— системи стратегічного керування;

— системи середньострокового керування;

— системи операційного керування;

— системи керування в реальному часі.

Однак, якщо завдання рівнів стратегічного керування й керуван

ня реального часу можуть бути досить легко локалізовані, то із зав

даннями рівнів від оперативного до середньострокового це зробити

важче. Через це історично склалася така ієрархія категорій систем,

націлених на рішення певного набору завдань: розбивка здійснюється