Яковлєв Ю.П. Контролінг на базі інформаційних технологій

Подождите немного. Документ загружается.

221

Розділ 8. Експертна діагностика фінансово:господарського стану підприємства

підприємства, структури запасів, форми розрахунків за товари і т.д.

Збільшення коефіцієнта покриття — симптом наявності надмірних

запасів оборотних коштів; постійне зниження коефіцієнта означає

зростаючий ризик неплатоспроможності.

Коефіцієнт термінової ліквідності (К

т.л

)

характеризує можливість

погашення короткострокової заборгованості за першою вимогою:

К

т.л

= (К

об

— З)/З

к

.

Тут також можуть бути галузеві розходження: якщо в цілому

нормальним вважається значення коефіцієнта термінової ліквідності

не нижче ніж 1, то в роздрібній торгівлі він може знижуватися до

0,4–0,5, оскільки товарноматеріальні запаси в торгівлі дуже ліквідні,

тобто здатні швидко перетворюватися в гроші.

Коефіцієнт абсолютної ліквідності (К

а.л

) показує частку корот

кострокових зобов’язань, яку підприємство може погасити відразу,

не чекаючи оплати дебіторської заборгованості й реалізації інших

активів:

К

а.л

= (Г + Ф

к

)/З

к

,

де Г — гроші; Ф

к

— короткострокові фінансові вкладення.

Нормальним вважається значення коефіцієнта абсолютної

ліквідності не нижче ніж 0,1, але занадто високе значення показника

говорить про неефективність використання коштів.

Крім цих коефіцієнтів, використовуються також показники по

криття боргів і ліквідності, що потребують точнішої оцінки власних

мобільних засобів за критерієм швидкості їхньої реалізації, а також

по оцінці терміновості платежів:

С

нп

= НРМ/(ТБ + ТП

гот

),

де С

нп

— ступінь негайного покриття боргів;

НРМ — вартість негайно реалізованого майна;

ТБ — термінові борги;

ТП

гот

— термінові платежі готівкою;

С

пк

= ВРМ/(З

к

+ З

с

+ П

к

),

де С

п.к

— ступінь покриття короткострокових боргів;

ВРМ — вартість швидко реалізованого майна;

З

с

— середньострокова заборгованість;

П

к

— короткострокові платежі готівкою;

222

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

С

з.п

= С

в.м.р

/(З

к

+ П

к

),

де С

з.п

— ступінь загального покриття;

С

в.м.р

— сума вільного майна й резервів.

Крім коефіцієнтів платоспроможності, існують спеціальні показ

ники оцінки фінансової стійкості підприємства, що характеризують

ступінь незалежності від зовнішніх джерел фінансування. Найваж

ливіші з них — коефіцієнт автономії й коефіцієнт маневреності влас

них коштів.

Коефіцієнт автономії характеризує ступінь незалежності підприє

мства від зовнішніх джерел фінансування:

К

а

= ВК/А,

де ВК — власний капітал;

А — сума активів (чи усього використаного капіталу).

Бажано, щоб значення коефіцієнта автономії було більше ніж 0,5

(інакше в підприємства можуть виникнути складності в погашенні

боргу), однак занадто низьке його значення може свідчити про те,

що підприємство не користується довірою в кредиторів або просто

нераціонально використовує власні кошти там, де можна було б об

ійтися позиковими.

Коефіцієнт маневреності власних коштів показує частку влас

них коштів підприємства, вкладену в оборотні кошти:

К

м

= (К

об

— З

к

)/ВК.

З приводу оптимального значення цього показника складно да

вати якінебудь рекомендації. Принципово важливо, щоб цей коефі

цієнт був позитивним, тобто щоб усі основні кошти фінансувалися

виключно з довгострокових джерел і хоча б деяка частина власних

коштів залишалася на формування оборотного капіталу. Занадто

низьке значення коефіцієнта маневреності власних коштів свідчить

про те, що всі власні кошти підприємства «заморожені» в основних

фондах, і, виходить, мають низьку мобільність. Занадто високе зна

чення показника може свідчити про марнотратність у використанні

дорогих власних коштів, нераціональну політику використання ко

мерційного кредиту. Тому оптимальне значення цього показника

залежить від специфіки галузі й конкретного підприємства.

За коефіцієнтом заборгованості (К

3

) й індексом фінансової

напруженості (І) можна проаналізувати ступінь заборгованості:

223

Розділ 8. Експертна діагностика фінансово:господарського стану підприємства

К

З

= П/ВК;

І = П/А,

де П — позиковий капітал.

Для аналізу ефективності вкладення акціонерами свого капіталу

використовують спеціальні показники, найважливішим з яких є

співвідношення ціни й прибутку на одну акцію (Р/Е ratio):

К

ц/ін

= Ц

а

/Пр

а

= (Ц

а

∗

N)/П

р

,

де Ц

а

— ціна акції;

Пр

а

— прибуток, що доводиться на одну акцію;

N — кількість акцій в обігу.

Чим менше співвідношення ціни й прибутку на акцію, тим виг

ідніше інвестувати капітал в акції підприємства.

Для акціонерів та інвесторів, які збираються вкласти капітал в

акції підприємства, важливо знати величину власних коштів, що

припадають на одну акцію:

К = ВК / N.

Чим більше власних коштів припадає на одну акцію, тим більша

реальна вартість вкладень акціонерів.

Наведений перелік коефіцієнтів і показників не остаточний і може

бути доповнений. Головне не в їхній кількості, а в точності аналізу;

показники відбивають дійсне положення справ лише тоді, коли

вихідні дані очищені від усіх перекручувань. Для одержання досить

точної аналітичної довідки варто розглядати баланси підприємства

не менше ніж за 3–5 років, використовуючи при цьому максимум

доступної інформації.

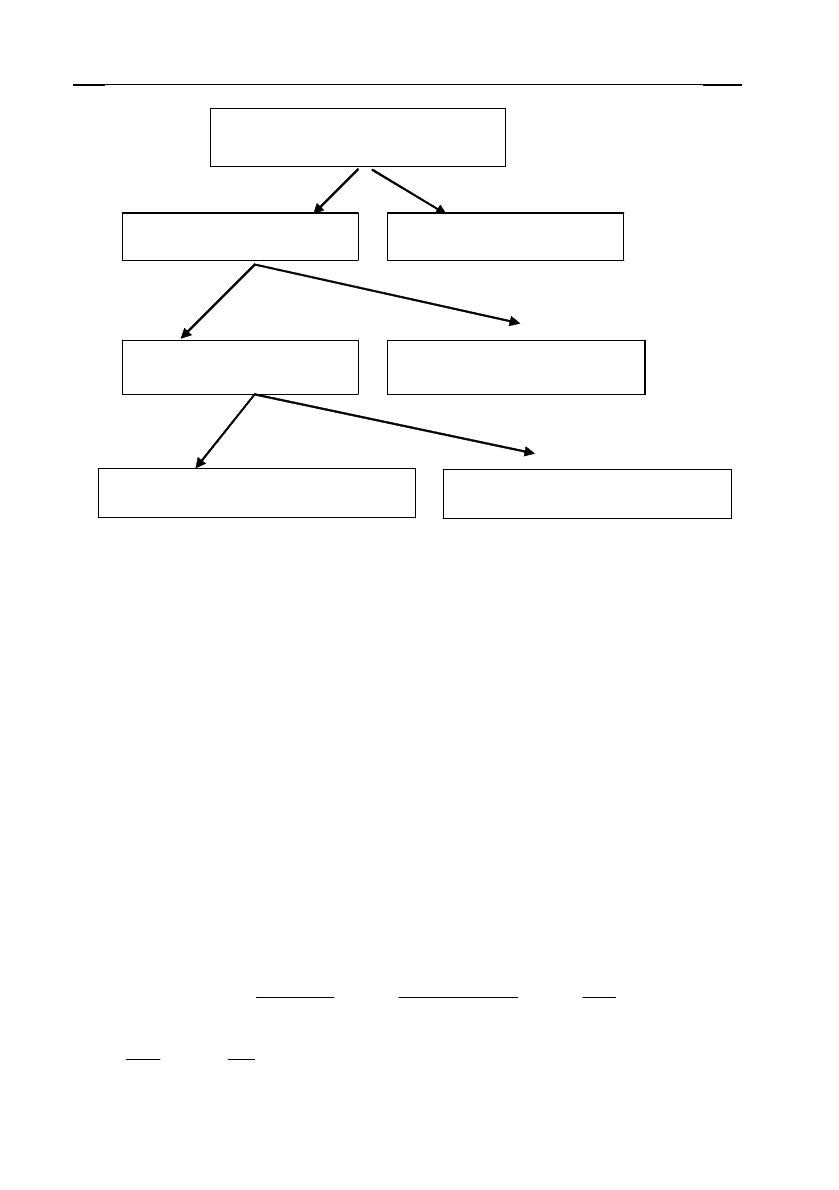

Взаємозв’язок і взаємозалежність найважливіших з названих по

казників добре ілюструються за допомогою «піраміди показників»

(рис. 21).

За допомогою піраміди показників можна виявити важелі керу

вання ефективністю діяльності підприємства. Наприклад, для того

щоб збільшити рентабельність власних коштів, можна або збільшу

вати ефективність використання капіталу в цілому, або нарощувати

частку позикових коштів. Другий шлях може виявитися ризикова

ним, оскільки підприємство повинне погасити свої борги, а отже,

нарощувати позикові кошти можна лише до певної межі. Для збіль

шення рентабельності капіталу існує два основні шляхи: 1) збільшення

224

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

рентабельності діяльності за рахунок збільшення цін і зниження

витрат; 2) прискорення оборотності активів.

Таким чином, за допомогою піраміди показників контролер може

не тільки зробити висновки про фінансовий стан підприємства в

даний момент, а й запропонувати шляхи розв’язання наявних про

блем, виявити сприятливі і несприятливі тенденції.

Одним з найважливіших завдань контролера на підприємстві є

своєчасне виявлення «вузьких місць» у фінансовому становищі

підприємства й відстеження «слабких сигналів» при настанні банк

рутства.

Для прогнозування банкрутства використовують показник, який

називається — Z<рахунком Альтмана, що обчислюється на підставі

балансу підприємства й звіту про фінансові результати, а також рин

кової вартості звичайних і привілейованих акцій:

1, 2 1, 4 3, 3

0,6 ,

н

ч

РФПр

Об Зк Пр

Zрахунок

ААА

В

СК

ЗА

++

−

−=∗+ ∗+∗+

+∗+

Рентабельність власних коштів =

Прибуток / власні кошти

Рентабельність капіталу =

= Прибуток / Капітал

Коефіцієнт автономії =

= Власні кошти/ капітал

Оборотність капіталу =

Виторг / Капітал

Рентабельність діяльності =

= Прибуток / Виторг

Оборотність оборотного капіталу =

= Виторг / Оборотний капітал

Оборотність основних коштів =

= Виторг / Основні кошти

Рис. 21. Піраміда показників

225

Розділ 8. Експертна діагностика фінансово:господарського стану підприємства

де Р — резерви;

Ф — фонди;

Пр

н

— нерозподілений прибуток;

Пр — результат від реалізації (тобто виторг від реалізації про

дукції, робіт, послуг за винятком витрат на виробництво й реаліза

цію, але без обліку результатів від іншої реалізації й позареалізацій

них операцій);

СК — статутний капітал;

В

ч

— чистий виторг.

З — заборгованість

Із розрахованого значення Zрахунку можна зробити висновки

про ступінь імовірності банкрутства:

Є й інші ознаки можливого банкрутства:

— падіння ринкової вартості цінних паперів фірми;

— нездатність погашення прострочених зобов’язань;

— високий рівень конкуренції й спричинене нею зниження цін

на продукцію без відповідного зниження витрат виробництва.

Також розраховують:

— коефіцієнт поточної ліквідності;

— коефіцієнт забезпечення власними коштами;

— коефіцієнт відновлення (втрати) платоспроможності.

Коефіцієнт поточної ліквідності характеризує загальну забезпе

ченість підприємства оборотними коштами для ведення господарсь

кої діяльності й своєчасного погашення термінових зобов’язань

підприємства.

Коефіцієнт поточної ліквідності визначається як відношення вар

тості оборотних коштів, що перебувають у наявності підприємства, у

вигляді виробничих запасів, готової продукції, коштів, дебіторських

заборгованостей та інших оборотних активів (сума підсумків розділів

II й III активу балансу) до найбільш термінових зобов’язань підпри

ємства у вигляді короткострокових кредитів банків, короткострокових

Значення Z<рахунку Ймовірність банкрутства

До 1,80 Дуже висока

1,81–2,70 Висока

2,71–2,90 Існує можливість

2,91 і більше Дуже низька

226

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

позик і різних кредиторських заборгованостей та інших короткост

рокових пасивів (підсумок розділу II пасиву балансу, за винятком

рядків 500, 510, 740):

1

( .500 510 730 735 740)

AII AIII

К

ПІІ стр

+

=

−++++

,

де АII — підсумок розділу II активу балансу;

АIII — підсумок розділу III активу балансу;

ПII — підсумок розділу II пасиву балансу.

Коефіцієнт забезпеченості власними коштами характеризує на

явність власних оборотних коштів у підприємства, необхідних для

його фінансової стійкості.

Коефіцієнт забезпеченості власними коштами визначається як

відношення різниці між обсягами джерел власних коштів (підсумок

розділу І пасиву балансу) і фактичною вартістю основних коштів та

інших не обігових активів (підсумок розділу I активу балансу) до

фактичної вартості оборотних засобів, що перебувають у наявності в

підприємства, у вигляді виробничих запасів, незавершеного вироб

ництва, готової продукції, коштів, дебіторської заборгованості та

інших оборотних активів (сума підсумків розділів II й III активу

балансу):

2

П

ІПІІ

К

АІІ АІІІ

−

=

+

,

де ПI — підсумок розділу I пасиву балансу;

АI — підсумки розділу I активу балансу;

АII — підсумок розділу II активу балансу;

АIII — підсумок розділу III активу балансу.

Коефіцієнт відновлення (втрати) платоспроможності характери

зує наявність реальної можливості в підприємства відновити (або

втратити) свою платоспроможність протягом певного періоду.

Коефіцієнт відновлення (втрати) платоспроможності визначаєть

ся як відношення розрахункового коефіцієнта поточної ліквідності

до його встановленого значення.

Розрахунковий коефіцієнт поточної ліквідності визначається як

сума фактичного значення поточної ліквідності на кінець звітного

періоду й зміни значення цього коефіцієнта між кінцем і початком

227

Розділ 8. Експертна діагностика фінансово:господарського стану підприємства

звітного періоду в перерахунку на встановлений період відновлення

(втрати) платоспроможності:

1()11

3

1

/

()

фВВ ф ф

НОРМ

КП ТКК

К

К

+−

=

,

де К

1ф

— фактичне значення (наприкінці звітного періоду) коефіці

єнта поточної ліквідності (К

1

);

П

В(В)

— установлений період відновлення (втрати) платоспромож

ності підприємства, мес;

Т — звітний період, мес;

K

1Н

— значення коефіцієнта поточної ліквідності на початку

звітного періоду; К

норм

— нормативне значення коефіцієнта поточної

ліквідності (К

НОРМ

= 2).

Основою для визнання структури балансу підприємства незадо

вільною, а підприємства — неплатоспроможним існують такі умови:

— якщо коефіцієнт поточної ліквідності на кінець звітного пері

оду має значення менше ніж 2;

— якщо коефіцієнт забезпеченості власними засобами на кінець

звітного періоду має значення менше ніж 0,1.

У тому випадку, якщо хоча б один із зазначених коефіцієнтів має

значення нижче від нормативного, розраховують коефіцієнт віднов

лення платоспроможності за період, рівний 6 місяцям.

Зазначений коефіцієнт, що приймає значення більше ніж 1, свід

чить про наявність реальної можливості відновити підприємству свою

платоспроможність. При значенні коефіцієнта менш ніж 1 можна

говорити про відсутність у підприємства реальної можливості відно

вити платоспроможність найближчим часом.

Якщо ж коефіцієнти поточної ліквідності й забезпеченості влас

ними засобами набувають значення, що перевищують нормативні або

рівні їм, то розраховують коефіцієнт втрати платоспроможності за

період, рівний 3 місяцям.

Коефіцієнт втрати платоспроможності, що набуває значення мен

ше ніж 1, свідчить про те, що в підприємства найближчим часом може

бути втрачена платоспроможність.

Розглянуті показники дозволяють оцінити ймовірність банкрут

ства підприємства шляхом розрахунку коефіцієнтів ліквідності й ана

лізу їхньої зміни. Глибинною причиною втрати платоспроможності

228

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

є економічна неефективність функціонування підприємства, тому для

своєчасного завбачення кризи, що насувається, необхідний аналіз

фінансового результату й визначення його беззбитковості.

8.4.2. Аналіз беззбитковості підприємства

Експертну діагностику витрат і прибутку підприємства здійсню

ють за допомогою аналітичних інструментів контролінгу, заснованих

на моделі «витрати — обсяг — прибуток». Аналіз цієї моделі, яку ча

сто називають моделлю беззбитковості, дає можливість відповісти на

такі питання:

— Який вплив зробить на прибуток зміна цін на реалізовану про

дукцію, зміну змінних і постійних витрат, обсягу реалізації?

— Який обсяг продаж забезпечить досягнення беззбитковості?

— Які оптимальні обсяг і структура випуску?

— Як зміна в структурі реалізації вплине на прибуток і мінімаль

ний беззбитковий обсяг?

— Який «запас міцності» є в підприємства?

— Який обсяг продаж дозволить досягти запланований обсяг при

бутку?

— Який прибуток можна чекати при даному рівні реалізації?

— Який мінімальний рівень цін на продукцію підприємства при

заданому обсязі випуску дасть можливість уникнути збитків?

— Як зміна в асортименті реалізованої продукції вплине на при

буток і мінімальний беззбитковий обсяг?

— Чи робити товари й послуги самостійно чи замовляти їх на

стороні?

— Яка нижня межа ціни на реалізовану продукцію?

Модель беззбитковості опирається на ряд вихідних припущень:

— поводження витрат і виторгу можна з достатньою точністю вира

зити лінійною функцією одної змінної — обсягу випуску (ефек

тивність використання ресурсів і ціни на них залишаються по

стійними в рамках певного інтервалу значень обсягу випуску);

— асортимент випуску й реалізації залишається постійним;

— обсяг виробництва дорівнює обсягу реалізації;

— усі витрати можна класифікувати як постійні й змінні;

— єдиний спосіб впливу на витрати для керівника — це зміна

обсягу або структури випуску.

229

Розділ 8. Експертна діагностика фінансово:господарського стану підприємства

Зрозуміло, що такі вихідні припущення далеко не завжди відпо

відають дійсності.

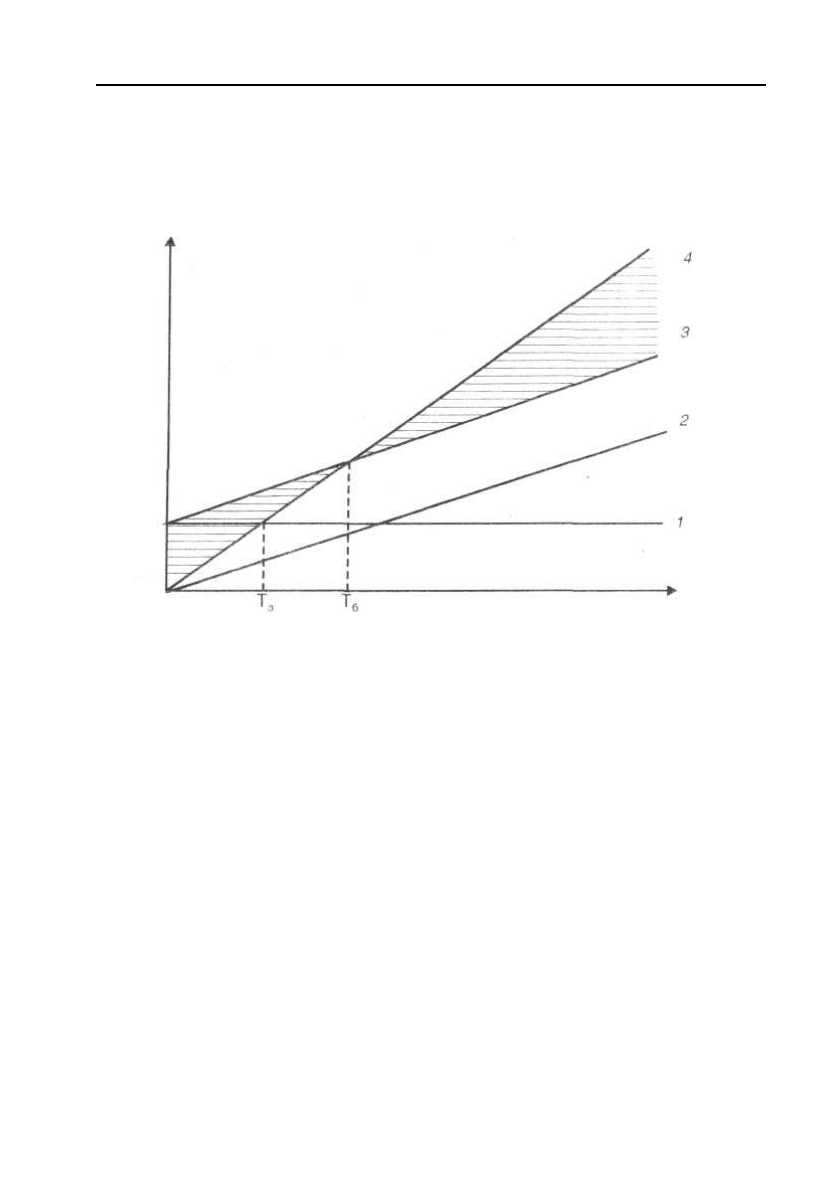

Аналіз беззбитковості проводять в алгебраїчній або графічній

формі. Графік взаємозв’язку між витратами, обсягом і прибутком

підприємства представлений на рис. 22.

Рис. 22. Графік беззбитковості:

1 — постійні витрати; 2 — змінні витрати; 3 — сумарні витрати;

4 — виторг; Т

з

— точка закриття; Т

б

— точка беззбитковості (критичний

обсяг)

Залежність виторгу, змінних, постійних витрат і прибутку від

обсягу випуску й реалізації продукції можна представити у вигляді

формул:

S = P

∗

Q; V = v

∗

Q; F = const;

I = S — V — F = P

∗

Q — v

∗

Q — F,

де S — виторг;

Р — ціна за одиницю продукції;

Q — обсяг випуску й реалізації продукції, нат. од.;

F — сумарні постійні витрати;

v — змінні витрати на одиницю продукції;

V — змінні витрати на весь обсяг випуску;

I — прибуток.

Прибуток

Збиток

Виторг і витрати, грн

Обсяг виробництва Q, нат. од

230

Яковлєв Ю.П. «Контролінг на базі інформаційних технологій»

Алі визначати можливі результати зростання суми балансового

прибутку від реалізації товарів необхідно також при оптимізації

співвідношення постійних і змінних витрат обігу. Співвідношення

постійних і змінних витрат обігу підприємства — це операційний

леверідж. При зіставленні двох графіків з різними величинами вит

рат, однаковій сумі, однаковій реалізації товарів та однаковій сумі

чистого доходу очевидні й істотні розходження.

У підприємство «А» співвідношення постійних і змінних витрат

обігу становить 2:1, а в підприємства «Б» — відповідно 1:2. З графіків

видно, що в силу сформованого операційного леверіджу (високої

частки постійних витрат обігу в загальній їхній сумі) підприємство

«А» значно пізніше досягне точки беззбитковості, ніж підприємство

«Б», тому що йому необхідно реалізувати набагато більший обсяг

товарів для цієї мети.

При подальшому нарощувані обсягу реалізації товарів (після по

долання точки беззбитковості) підприємство «А» буде одержувати

більшу суму прибутку на одиницю приросту товарообігу, ніж підпри

ємство «Б». Це пов’язано з тим, що за рахунок постійних витрат обігу

загальний їхній рівень до товарообігу і чистого доходу на підприємстві

«А» буде знижуватися більше (збільшуючи тим самим за інших рівних

умов суму балансового прибутку), що показано на рис. 23.

Ступінь цієї залежності можна визначити за формулою:

.

н

ол

Б

Е

ЧД

Δ

=

Δ

,

де Е

ол

— ефект операційного леверіджу;

Δ

Б

п —

приріст суми балансового прибутку, %;

ЧД — приріст обсягу чистого доходу, %.

Таким чином, механізм формування суми прибутку торговель

ного підприємства з використанням системи CVP побудований на

залежності таких основних показників:

— обсягу реалізації товарів;

— суми й рівня чистого доходу (валового доходу за мінусом по

даткових платежів, здійснюваних з нього);

— суми й рівня змінних витрат обігу;

— суми постійних витрат обігу;

— співвідношення постійних і змінних витрат обігу.