Внукова Н.М., Успаленко В.І., Временко Л.В. Страхування: теорія і практика (на укр. языке)

Подождите немного. Документ загружается.

Доходи, витрати та прибуток страховика 191

Величина резервів довгострокових зобов'язань обчислюється акту-

арно окремо за кожним договором страхування з урахуванням темпів

інфляції у відповідності до Методики формування резервів зі страху-

вання життя, затвердженої у 1997 році. Мінімальні терміни дії договорів

страхування життя встановлюються Уповноваженим органом (в сучас-

них умовах— Кабінетом Міністрів України).

Зазначені резерви (довгострокових зобов'язань та належних виплат

страхових сум) формуються шляхом відрахування частини страхової

премії, що призначена для страхових виплат, та частини інвестиційно-

го доходу від розміщення тимчасово вільних коштів страховика. За-

гальний розмір страхових резервів зі страхування життя визначається

сумуванням резервів кожного окремого договору страхування життя.

Розрахунки виконуються на базі таблиць смертності та норм дохід-

ності з інвестування тимчасово вільних коштів.

Міжнародний досвід розрахунку розміру страхових резервів пока-

зує, що вони формуються за рахунок страхової премії до визначення

фактичної збитковості страхової суми з урахуванням терміну дії дого-

вору страхування.

При оцінюванні фінансового стану страховика важливе місце має

відводитися достатності страхових резервів.

Порядок визначення розміру технічних резервів, який застосовують

українські страховики, не достатньо відбиває обсяг відповідальності стра-

ховика за діючими на момент оцінки договорами страхування. Це може

призвести до зниження надійності страхових операцій, платоспромож-

ності страховика.

Відповідно до Закону України «Про страхування» (ст 31) кошти стра-

ховика повинні розміщуватись за такими принципами, зміст яких пред-

ставлено втабл. 8.1:

— безпечності;

— прибутковості;

— ліквідності;

— диверсифікованості.

Положення про порядок формування, розміщення та обліку страхо-

вих резервів за видами страхування, іншими, ніж страхування життя,

затверджено ще наказом Комітету у справах нагляду за страховою діяль-

ністю № 41 від 26.05.97 p., який передбачає, що 90% резервів страхо-

вика повинні бути розміщені на території України.

Відповідно до Закону України «Про страхування» (ст. 31) кошти стра-

ховика повинні бути представлені активами таких категорій:

— грошові кошти на розрахунковому рахунку;

— банківські вклади (депозити);

192

Страхування

— валютні вкладення згідно з валютою страхування;

— нерухоме майно;

— акції, облігації;

— цінні папери, що емітуються державою;

— права вимоги до перестраховиків;

— інвестиції в економіку України за напрямками, що визначає Ка-

бінет Міністрів України;

— банківські метали;

— кредити страхувальникам-громадянам, що уклали договори стра-

хування життя, в межах викупної суми на момент видачі кредиту та під

заставу викупної суми;

— готівка в касі в межах встановлених лімітів.

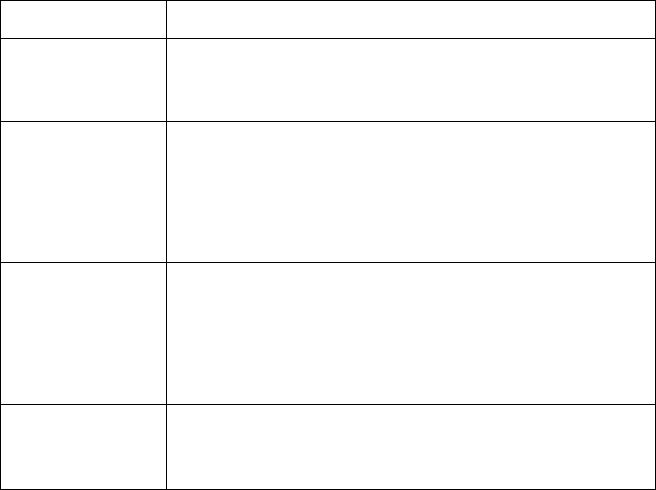

Таблиця 8.1

Зміст принципів розміщення коштів страховика

Принцип

Безпечність

Прибутковість

Ліквідність

Диверсифікованість

Зміст принципу

Передбачається максимально можлива надійність розміщення

активів, мінімізація інвестиційного ризику страховиказа рахунок

вкладень в державні цінні папери та в облігації, акції великих

компаній з позитивною їх оцінкою та високим рейтингом

Активи повинні розмінуватись з урахуванням фінансової ситуа-

ції на ринку капіталів, приносити постійний та достатньо високий

дохід; інвестиційний прибуток в страховій діяльності відіграє

особливу роль - при наявності збитку за страховими операціям

і забезпечує виконання зобов'язань страховика за договорами,

між тим не є домінуючим принципом при розробці портфельної

стратегії страхової компанії

Структура розміщення активів повинна бути такою, шрб у будь-

який час швидко та без втрат можна було їх обернути у грошові

кошти. Безперечно, шр абсолютну ліквідність мають тільки

готівкові кошти, проте вони не приносять дохід без відповідних

вкладень. Страховик повинен сформувати достатньо стійкий

портфель з вирівняними ризиками та з жорсткими вимогами

ордо його ліквідності

Забезпечується розподіл інвестиційного ризику на різні види

вкладень, не припускається превалювання того чи іншого виду

вкладень. Тим самим створюється високий рівень стійкості ін-

вестиційного портфелю

В Україні нормативно встановлена певна структура розміщення ак-

тивів. Так, наприклад, розмір окремих категорій активів приймається

для розміщення в обмежених обсягах та визначається у відсотках до

технічних резервів: так, розміщення коштів на банківський депозит — в

одному банку не більше 30%.

Доходи, витрати та прибуток страховика 193

Щоб збільшити і зберегти свої страхові резерви, страховики можуть

використовувати їх на фінансовому ринку: купувати ОВДЗ, розміщувати

кошти в акціях. На сьогодні таку діяльність не можна назвати актив-

ною. Розміщення страхових резервів регламентується Положенням Ка-

бінету Міністрів. Проте зазначені шляхи розміщення мало привабливі

для страховиків. І зараз важко страховим компаніям повною мірою дот-

римуватися цього Положення.

Наприклад, HACK «Оранта» розміщує свої кошти в основному на

депозитах, набуває державних цінних паперів і вкладає гроші в неру-

хомість, виробництво.

На нерухоме майно використовують свої резерви багато страхових

компаній. Створюються також дочірні структури, що вносять гроші в

статутні фонди інших підприємств.

На прибуток страховиків від інвестиційної діяльності стягується 30%

податку. Проте перспективи є, адже, наприклад, у США25% інвестицій

у власну економіку припадає саме на страхові компанії.

Страхові резерви в обсягах, що не перевищують технічних резервів,

а для страхових компаній зі страхування життя — математичних ре-

зервів, створюються в тих валютах, у яких відповідають за своїми стра-

ховими зобов'язаннями.

Страховики зобов'язані вести облік договорів страхування і вимог

(заяв) страхувальників щодо виплати страхової суми або страхового

відшкодування за формою, що забезпечує отримання інформації, не-

обхідної для розрахунків при формуванні страхових резервів. Уповно-

важений орган може встановити порядок і форму ведення обліку

договорів страхування і вимог (заяв) страхувальників з виплати стра-

хової суми або страхового відшкодування.

Окремий перелік резервів з медичного страхування, а також поря-

док їх формування й обліку можуть визначатися відповідними норма-

тивно-правовими актами.

8.4. Особливості фінансової діяльності

страхових організацій

Рух коштів у результаті поточної страхової діяльності починається з

отримання доходу, що надходить у вигляді страхових премій (платежів).

Вони є джерелом формування страхових резервів, покриття витрат і

формування прибутку. Рух коштів у результаті поточної страхової діяль-

ності може бути представлений таким чином.

Джерела коштів:

— чистий прибуток;

— страхова премія (платежі);

194 Страхування

— надходження за операціями перестрахування;

— відстрочені витрати;

— бюджетні асигнування та цільове фінансування;

— інші джерела від страхової діяльності. І

Використання коштів:

— на страхові виплати;

— на формування страхових резервів;

— на операції з перестрахування;

— на фінансування попереджувальних заходів;

— на придбання матеріальних цінностей, робіт і послуг;

— інші напрямки використання.

Аналіз поточної страхової діяльності дозволяє визначити адек-

ватність надходження коштів прийнятим на себе зобов'язанням, оці-

нити темпи розвитку окремих видів страхування та на цій основі

розробити стратегічну програму розвитку страхової організації.

Фінансова діяльність — невід'ємна частина діяльності страхових

організацій, що полягає у випуску акцій і повторному придбанні рані-

ше випущених акцій, а також виплаті дивідендів акціонерам. Сюди

також входить фінансування за рахунок позик та погашення забор-

гованостей. Доход від фінансової діяльності складається з надходження

коштів від продажу акцій, і в прийнятті на себе боргових зобов'язань.

Відтік коштів від фінансової діяльності відбувається при оплаті боргів,

у тому числі податкових платежів, покупці акцій і здійсненні виплат

дивідендів.

Специфічність фінансових відносин у страхових організаціях обумов-

лена особливостями організації грошового обігу. Між тим, діяльність стра-

ховика спрямована не тільки на надання страхового захисту, але й на

отримання прибутку.

Рух коштів, який здійснюється у результаті поточної і фінансової

діяльності страхових організацій, включає такі напрямки:

— податкові платежі і збори (один із найбільш великих грошових

відтоків, що здійснюється в результаті фінансової діяльності);

— зміна руху капіталу (пов'язана з проведенням операцій із влас-

ними акціями, їх придбанням або продажем);

— зобов'язання (збільшення таких пасивів є джерелом коштів, а ско-

рочення означає використання грошових фондів).

Оцінка фінансової діяльності показує здатність компанії отримува-

ти фінансування на грошових ринках і ринках капіталу, а також здатність

компанії відповідати за свої зобов'язання.

Поточна страхова, інвестиційна і фінансова діяльність існують не ізо-

льовано один від одного, а на основі взаємозв'язку та взаємозалежності.

Доходи, витрати та прибуток страховика 195

З врахуванням сучасного рівня розвитку страхування, фінансів і

міжнародних стандартів фінансового обліку в табл. 8.2 наведено кла-

сифікацію грошових потоків страховика.

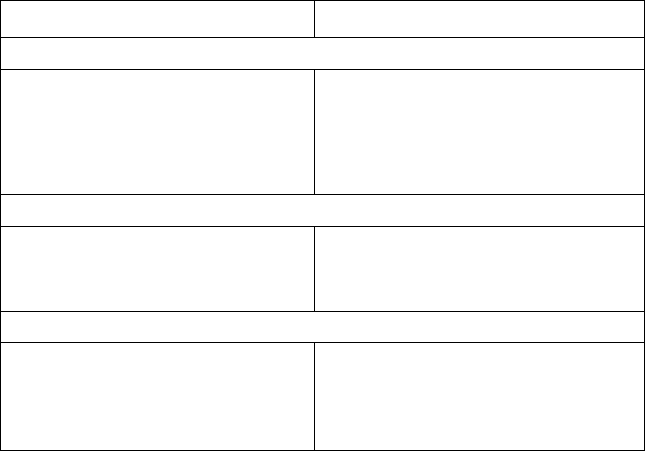

Таблиця 8.2

Грошові потоки страхової організації

Надходження

Видатки

Поточна страхова діяльність

Надходження від операцій страхування і

співстрахування

Надходження від операцій перестраху-

вання

Комісійні виногороди

ІН1ІІ ДОХОДИ

Страхові виплати

Виплати за операціями перестрахування

Оплата персоналу

Фінансування попереджувальних заходів

Відрахування в централізовані резерви

Іниі витрати

Інвестиційна діяльність

Надходження від реалізації основних за-

собів

Продаж цінних паперів

ІНІІІ доходи від розміщання коштів

Вкладення в основні засоби

Вкладення в цінні папери

Інш вкладення

Фінансова діяльність

Залучення позикових коштів

Залучення коштів шляхом випуску акцій

Дивіденди та відсотки до одержання

Фінансові вкладення засновників

Інш доходи

Податкові платежі

Погашення кредиторської заборгованості

Дивіденди і відсотки.до сплати

Повернення фінансових вкладень

Інш витрати

З цих позицій будується і фінансова бухгалтерська звітність страхо-

вих організацій. Даний підхід відповідає загальноприйнятим бухгал-

терським стандартам.

8.5. Доходи та витрати страхових організацій

Доходи від страхової діяльності

Дохід від страхової діяльності визначається як сума надходжень стра-

хових внесків (платежів, премій) за договорами страхування, співстра-

хування і перестрахування за вирахуванням страхових резервів та

страхових внесків за договорами, переданими у перестрахування.

Облік доходів від страхової діяльності здійснюється окремо за стра-

хуванням життя і за видами страхування іншим, ніж страхування життя

(«Звіт про доходи та витрати», форма № 2).

Страховий, платіж як основне джерело доходів страховика визна-

чається на основі страхового тарифу і страхової суми.

196 Страхування

Економічною основою тарифу є собівартість страхової послуги, що

відображає об'єктивну потребу в коштах на формування страхових

резервів і на ведення справи.

На розмір тарифної ставки може впливати банківський відсоток, що

відповідає «нормі прибутковості».

При тривалих термінах страхування та ефективному вкладенні

коштів врахування норми прибутковості дозволяє страховику помітно

знизити страховий тариф, що зміцнює його стан в умовах конкуренції.

У складі доходів страхової організації враховуються:

— суми повернення страхових резервів, відрахованих у попередні

періоди;

-г комісійні винагороди і тантьєми за договорами, переданими у пе-

рестрахування;

— комісійні винагороди, отримані за надання послуг страхового аген-

та, страхового брокера, сюрвейера й аварійного комісара;

— відшкодування перестраховиками частки страхових виплат за

договорами, переданими у перестрахування;

— економія коштів на ведення справи з обов'язкового медичного

страхування.

Інші доходи від страхової діяльності:

— суми отриманих відсотків, нарахованих на премії за ризиками,

прийнятими у перестрахування;

— суми, отримані в порядку реалізації права вимоги страховика

зі страхування майна до особи, відповідальної за заподіяний збиток

(регрес);

— інші надходження від страхової діяльності.

У страхуванні поняття надходження і дохід не є тотожними, як це

визнає Положення з бухгалтерського обліку «Прибутки організації» ПБО

9/99; надходження від страхової діяльності перевищують відповідний

дохід на суму страхових резервів і частину страхових премій, переда-

них у перестрахування.

Доходи від інвестиційної діяльності містять:

— доходи від участі в інших організаціях;

— надходження від реалізації основних засобів, матеріальних цінно-

стей та інших активів;

— доходи від передачі майна в оренду;

— інші доходи від об'єктів нерухомості;

— доходи від реалізації інвестицій;

— інші доходи за інвестиціями.

За своєю структурою вони багато в чому споріднені з операційними

доходами.

Доходи, витрати та прибуток страховика 197

Доходи від фінансової діяльності та іншої діяльності:

— суми, що надійшли в погашення дебіторської заборгованості, спи-

саної в попередні періоди на збитки;

— списана кредиторська заборгованість;

— відсотки до одержання;

— позареалізаційні прибутки;

— прибутки від іншої, не забороненої законом діяльності, безпосе-

редньо не пов'язаної зі здійсненням страхової діяльності.

Склад витрат страхових організацій

Витратами організації визнається зменшення економічних вигод у

результаті вибуття активів (коштів, іншого майна) і виникнення зобов'я-

зань, що призводять до зменшення капіталу цієї організації, за винят-

ком внесків за рішенням учасників (власників майна).

Витрати організації в залежності від їхнього характеру, умов здійснен-

ня і напрямків діяльності організації (відповідно до Положення з бух-

галтерського обліку «Витрати організації» ПБО 10/99) поділяються на:

— витрати із статутних видів діяльності;

— операційні витрати;

— позареалізаційні витрати.

За економічними ознаками витрати в страхуванні класифікуються

за двома групами: зі страхової діяльності та ведення справи.

1. Витрати зі страхової діяльності включають:

— витрати на виплату страхового відшкодування і страхових сум;

— відрахування в страхові резерви;

— відрахування на попереджувальні заходи.

Виплати страхових сум і страхового відшкодування є основною стат-

тею витрат страховика як за питомою вагою, так і за значимістю в орга-

нізації страхової справи. На момент виплати відбувається виконання

фінансових зобов'язань страховика перед страхувальниками. На розмір

виплат впливають частота страхових випадків і їх спустошливість

(руйнівність). У звіті про фінансові результати страхової діяльності ця

стаття витрат відображає оплачені збитки, що мали місце.

Відрахування в страхові резерви — це витрати майбутніх періодів.

Потреба у формуванні резервів обумовлена однією з істотних ознак

страхування — розкладкою збитку у часі. Випадковий характер стра-

хових подій припускає нагромадження коштів страховиком у сприятли-

вий період, щоб мати можливість зробити виплати постраждалим у

несприятливий період.

До особливої групи страхових резервів належить резерв поперед-

жувальних заходів. Ця особливість виявляється як у характері його ут-

ворення, так і використання.

198 Страхування

Попередження є самостійною формою боротьби страхувальника з

несприятливими подіями, що у господарській діяльності використо-

вується поряд із страхуванням. Однак у зв'язку з тим, що попередити

несприятливу подію завжди економічно вигідніше, ніж відшкодовувати

нанесений нею збиток, страхові організації, як правило, беруть участь

у фінансуванні таких заходів.

2. Витрати на ведення справи.

Відповідно до прийнятої в нашій країні класифікації вони включають

витрати на оплату праці, нарахування на заробітну плату, господарські і

канцелярські витрати, витрати на відрядження, операційні витрати та

деякі інші. Джерелом фінансування витрат на ведення справи є наван-

таження. Во'ни відіграють важливу роль у формуванні собівартості стра-

хових операцій. На даний момент найбільша питома вага у цих витратах

припадає на оплату праці працівникам; надалі, із розвитком ринку, варто

очікувати різкого зростання витрат на маркетинг, особливо на рекламу.

До витрат з оплати організаціям або окремим фізичним особам зроб-

лених ними послуг, пов'язаних із страховою діяльністю, належить оплата:

— послуг актуаріїв, медичного обстеження при укладанні дого-

ворів страхуванні життя і здоров'я, якщо оплата такого медичного

обстеження відповідно до договорів здійснюється страховиком; де-

тективних послуг, виконуваних організаціями, що мають ліцензію на

ведення зазначеної діяльності, пов'язаних із встановленням обгрун-

тованості страхових виплат; послуг фахівців (у тому числі експертів,

сюрвейерів, аварійних комісарів, юристів), що залучаються для оцін-

ки страхового ризику, визначення страхової вартості майна і розміру

страхової виплати, оцінки наслідків страхових подій, урегулювання

страхових виплат;

— послуг з виготовлення страхових свідоцтв (полісів), бланків су-

ворої звітності, квитанцій та інших подібних документів;

— послуг організацій за виконання ними письмових доручень пра-

цівників з перерахування страхових внесків із заробітної плати шля-

хом безготівкових розрахунків;

— послуг організацій охорони здоров'я та інших організацій з видачі

довідок, статистичних даних, висновків та інших аналогічних документів;

— інкасаторських послуг.

Порядок формування фінансових результатів

До визначення фінансових результатів на підставі спеціальних роз-

рахунків визначається сума відрахувань у страхові резерви, а також суми

повернення страхових резервів, відрахованих у попередні періоди.

При підведенні підсумків господарської діяльності страховика фінан-

совий результат визначається за один рік; при оцінці еквівалентності

Доходи, витрати та прибуток страховика 199

відносин страховика і страхувальників — за той період, що був прийня-

тий за основу при розрахунку тарифу.

Фінансовий результат страхових операцій визначається шляхом

зіставлення прибутків і витрат страхової організації. У тому випадку, якщо

прибутки перевищують витрати, організація має позитивне сальдо.

Прибуток від страхових операцій становить різницю між ціною на-

даних страхових послуг та їх витрат. Він визначається як за страхови-

ми операціями у цілому, так і за кожним видом страхування.

Відношення річної суми прибутку до річної суми страхових пла-

тежів називається рентабельністю страхових операцій. Цей показник

визначається за кожним видом страхування і за страховими операці-

ями у цілому.

Страховий бізнес, властивий економіці, що функціонує на ринковій

основі, набув за останні роки істотного розвитку. Про це свідчить ство-

рення нових страхових організацій, поява нових видів страхування,

значне зростання обсягів страхових платежів.

Розвиток страхового ринку ускладнюється рядом чинників:

— нестабільність національної грошової одиниці як загального ек-

вівалента багато в чому позбавляє страховий бізнес економічної ос-

нови для розвитку страхових операцій. Інфляція підриває основи

довгострокового страхування життя. Для нормального функціонуван-

ня страхового ринку потрібний реальний курс національної валютної

одиниці;

— відсутність ефективних сфер застосування тимчасово вільних

коштів, що забезпечують як гарантовану збереженість інвестованих

коштів, так і стабільний прибуток від цих активів;

— нестача професійних кадрів у галузі страхування, сертифіко-

ваних актуаріїв. Над вирішенням цієї проблеми мають попрацювати

фахівці навчальних закладів. Необхідно перебороти «девальвацію»

праці страхового працівника, зробити її престижною. Державного зна-

чення набувають питання підготовки, перепідготовки та підвищення

кваліфікації страхових працівників, здатних ставити і творчо вирішу-

вати складні проблеми в умовах ринкової економіки. Потрібний жор-

сткий професійний добір кадрів, що деякою мірою дасть контрактна

конкурсна система, яка застосовується в розвинутих країнах;

— наступна група проблем пов'язана із розвитком страхового інве-

стування — нерозвинении фінансовий ринок і обмеженість в об'єктах

інвестування негативним способом позначаються на інвестиційній

складовій страхування. Відсутність у законодавстві використання

таких активів, як позички, знижує привабливість і конкурентноздатність

страховиків поряд з іншими суб'єктами ринку фінансових послуг;

200

Страхування

— вступ України до ВТО свідчить про процеси глобалізації, що не-

одмінно вплинуть на вітчизняний страховий ринок. Основною пробле-

мою є державна політика з урегулювання даного процесу і дотримання

визначених етапів розвитку. Молодий вітчизняний страховий ринок та

потужний фінансовий і професійний можуть порушити сформовану

рівновагу на страховому ринку, це, у свою чергу, може сприяти поси-

ленню відтоку капіталу з країни і на цій основі розвитку зовнішньої за-

лежності й послабленню стратегічної значимості страхування.

Істотно розширюються межі страхування у зв'язку зі здійсненням

акціонування і розвитком підприємництва.

Важливу роль у розвитку страхового ринку покликаний відіграти

цілеспрямований процес формування відповідних передумов і умов,

що можна згрупувати таким чином:

— добровільність створення страхових установ і акумуляції коштів

фізичних і юридичних осіб;

— цілеспрямованість на забезпечення режиму найбільшого сприян-

ня страховикам у кредитному, розрахунковому, консультаційному, по-

середницькому та інших видах обслуговування;

— визнання різноманіття організаційних форм проведення страхо-

вої справи — акціонерні, взаємні, державні страхові організації;

— надання широких можливостей у формах, методах і видах діяль-

ності страховиків; розвиток науково-інформаційного та кадрового за-

безпечення страхової справи.

Досвід закордонних країн свідчить, що цілісність системи страху-

вання забезпечується головним чином за рахунок єдності функціональ-

них зв'язків її ланок.

Узагальнення тенденцій і закономірностей розвитку страхових

організацій у країнах із ринковою економікою дозволяє зробити висно-

вок про доцільність врахування деяких із них при становленні страхо-

вого ринку в нашій країні.

1. Необхідне державне сприяння утворенню економічно сильних

страхових товариств.

2. Доцільно постійно розширювати перелік послуг страховиків, ство-

рюючи розгалужену ринкову інфраструктуру.

3. Необхідно створити науково-методичне та кадрове забезпечен-

ня страхової системи, проводити широкомасштабну публічно-про-

світню роботу.

4. Потрібна антимонопольна нормативно-правова база страхової

системи.

Проблема розвитку страхового ринку стає не тільки фінансово-еко-

номічною, але й соціальною, політичною і національно-державною.

W