Вифлеемский А.Б. От народного образования к платному обучению

Подождите немного. Документ загружается.

Глава V. Последствия реформ и новые угрозы для образовательных учреждений

311

от предпринимательской и иной приносящей доход деятельности

являются доходами бюджета, вследствие чего приобретённое иму"

щество становится государственной (муниципальной собствен"

ностью).

В соответствии с пунктом 7 Закона РФ «Об образовании» обра"

зовательному учреждению принадлежит право самостоятельно рас"

поряжаться в соответствии с законодательством средствами, полу"

ченными за счёт внебюджетных источников. Учитывая статус иму"

щества, приобретённого за счёт предпринимательской и иной при"

носящей доход деятельности, в понятие «внебюджетная деятель"

ность» можно включать лишь различного рода пожертвования, иму"

щество, приобретённое за счёт целевых средств. Теоретически шко"

ла может им распоряжаться самостоятельно, однако на практике его

также необходимо ставить на бюджетный учёт согласно Инструк"

ции по бюджетному учёту, утверждённой приказом Минфина РФ

№ 25н от 10.02.2006 г., после чего режим его использования совпа"

дает с режимом, определённым для остального имущества.

Законом № 175"ФЗ также признаны утратившими силу пунк"

ты 7–9 статьи 39 Закона РФ «Об образовании». Тем самым ликви"

дировано право самостоятельного распоряжения в соответствии

с законодательством средствами, полученными за счёт внебюджет"

ных источников (пункт 7). Также снята субсидиарная ответствен"

ность по обязательствам образовательного учреждения (пункт 9).

Теперь всё будет регламентироваться лишь нормами Бюджетного

кодекса РФ, где до 2008 г. ещё сохраняется понятие «внебюджетные

средства». Судя по уже произведённым изменениям (особенно в ча"

сти учёта доходов от аренды), все внебюджетные средства с 2008 г.

будут приравнены к бюджетным.

Статьи 41 и 42 Бюджетного кодекса РФ также поправлены: к не"

налоговым доходам относятся доходы от использования имущества

в государственной или муниципальной собственности, после упла"

ты налогов и сборов, за исключением доходов от использования

имущества, находящегося в оперативном управлении автономных

учреждений. Средства от продажи этого имущества остаются в рас"

поряжении самого автономного учреждения.

Земельный участок, необходимый для осуществления автоном"

ным учреждением своих уставных задач, закрепляется за ним на

праве постоянного (бессрочного) пользования.

Автономное учреждение отвечает по своим обязательствам всем

принадлежащим имуществом, кроме недвижимого и особо ценного

движимого имущества, закреплённого за ним собственником или

приобретённым автономным учреждением за счёт целевых средств,

выделенных ему собственником. Бюджетное учреждение отвечает

по своим обязательствам только денежными средствами, в осталь"

Vifliemskiy1.qxd 17.01.2008 13:22 Page 311

А.Б. Вифлеемский. От народного образования к платному обучению

312

ной части к субсидиарной ответственности привлекается учредитель

(собственник имущества). Таким образом, собственник имущества

автономного учреждения (в отличие от бюджетного) не будет нести

ответственность по его обязательствам. Автономное учреждение,

в свою очередь, не отвечает по обязательствам собственника своего

имущества.

Имущество и денежные средства, передаваемые автономному уч"

реждению, должны быть достаточными для обеспечения автономно"

му учреждению возможности осуществлять предусмотренную уста"

вом деятельность и нести ответственность по обязательствам, вклю"

чая обязательства, возникшие у государственного (муниципально"

го) учреждения до изменения его типа.

Если автономное учреждение создаётся путём изменения типа

существующего государственного или муниципального учреждения,

изъятие или уменьшение закреплённого ранее за государственным

или муниципальным учреждением имущества (в том числе денеж"

ных средств) не допускается (пункт 11 статьи 5 Закона № 174"ФЗ).

Автономное учреждение должно, согласно пункту 13 статьи 2 За"

кона № 174"ФЗ, обеспечить открытость и доступность целого ряда

документов:

• устава автономного учреждения (в том числе внесённых в него

изменений);

• свидетельства о государственной регистрации;

• решения учредителя о создании автономного учреждения;

• решения учредителя о назначении его руководителя;

• положения о филиалах, представительствах;

• документов, содержащих сведения о составе наблюдательного

совета;

• плана финансово"хозяйственной деятельности;

• годовой бухгалтерской отчётности;

• аудиторского заключения о достоверности годовой бухгалтер"

ской отчётности.

Порядок создания автономного учреждения

Автономное учреждение в соответствии со статьёй 5 Федераль"

ного закона № 174"ФЗ может быть создано путём его учреждения

или путём изменения типа существующего государственного или

муниципального учреждения. Решение о создании автономного уч"

реждения принимают соответствующие органы государственной

власти и органы местного самоуправления в зависимости от формы

собственности имущества, на базе которого оно создаётся. При этом

в соответствии с пунктом 11 статьи 5 Федерального закона

№ 174"ФЗ при создании автономного учреждения путём изменения

Vifliemskiy1.qxd 17.01.2008 13:22 Page 312

Глава V. Последствия реформ и новые угрозы для образовательных учреждений

313

типа существующего государственного или муниципального учреж"

дения не допускается изъятие или уменьшение имущества (в том

числе денежных средств), закреплённого за государственным или

муниципальным учреждением.

Согласно статье 6 Закона № 174"ФЗ, учредителем автономного

учреждения является:

1) Российская Федерация в отношении автономного учрежде"

ния, которое создано на базе имущества, находящегося в федераль"

ной собственности;

2) субъект РФ в отношении автономного учреждения, которое

создано на базе имущества, находящегося в собственности субъекта;

3) муниципальное образование в отношении автономного уч"

реждения, которое создано на базе имущества, находящегося в му"

ниципальной собственности.

Автономное учреждение может иметь только одного учредителя.

Учредитель устанавливает задания для автономного учреждения

согласно предусмотренной его уставом основной деятельности.

Статья 5 Федерального закона № 174"ФЗ устанавливает следую"

щие обязательные условия для принятия решения о создании автоном"

ного учреждения путём изменения типа существующего учреждения:

• инициатива либо согласие самого государственного (муници"

пального) учреждения;

• отсутствие нарушений таким решением конституционных прав

граждан в социально"культурной сфере, в том числе прав граждан на

получение бесплатной медицинской помощи и бесплатного образо"

вания или права на участие в культурной жизни.

При этом Правительством РФ могут быть определены дополни"

тельные условия для принятия решения о создании федерального

автономного учреждения путём изменения типа существующего го"

сударственного учреждения. Кроме того, Правительством РФ, выс"

шим исполнительным органом государственной власти субъек"

та РФ или местной администрацией муниципального образования

могут быть определены перечни государственных или муниципаль"

ных учреждений, тип которых не подлежит изменению.

Предложение о создании автономного учреждения путём изме"

нения типа существующего государственного или муниципального

учреждения должно подготавливаться исполнительным органом го"

сударственной власти или органом местного самоуправления, в ве"

дении которых находится соответствующее государственное или

муниципальное учреждение, по согласованию с исполнительным

органом государственной власти или органом местного самоуправ"

ления, на которые возложено управление государственным или му"

ниципальным имуществом. Порядок рассмотрения таких предложе"

ний определяется в зависимости от подведомственности учрежде"

Vifliemskiy1.qxd 17.01.2008 13:22 Page 313

А.Б. Вифлеемский. От народного образования к платному обучению

314

ния соответственно Правительством РФ, высшим исполнительным

органом государственной власти субъекта РФ или местной админи"

страцией муниципального образования.

Таким образом, для реализации Федерального закона № 174"ФЗ

на федеральном, региональном и местном уровне должны быть при"

няты подзаконные нормативные правовые акты в отношении подве"

домственных соответствующим уровням государственной власти

и местного самоуправления учреждений по вопросам:

• определения перечней государственных и муниципальных уч"

реждений, тип которых не подлежит изменению;

• формы предложения о создании автономного учреждения пу"

тём изменения типа существующего государственного или муници"

пального учреждения;

• порядка рассмотрения предложений о создании автономных уч"

реждений путём изменения типа существующих государственных

и муниципальных учреждений;

• порядка определения видов особо ценного движимого имущества;

• порядка ежегодного опубликования отчётов о деятельности ав"

тономного учреждения и об использовании им закреплённого за ним

имущества (перечень средств массовой информации также опреде"

ляет учредитель);

• условий и порядка формирования задания учредителя;

• порядка финансового обеспечения выполнения задания учреди"

теля.

Обратим особое внимание на то, что в соответствии с пунктом 2 ста"

тьи 20 Федерального закона № 174"ФЗ изменять тип существующих

государственных и муниципальных учреждений нельзя до утвержде"

ния порядка определения видов особо ценного движимого имущества.

Также фактически невозможно преобразовать бюджетное учреж"

дение в автономное до определения Правительством РФ формы

предложения о создании автономного учреждения путём изменения

типа существующего государственного или муниципального учреж"

дения. Требования к содержанию такого предложения определены

пунктом 7 статьи 5 Федерального закона № 174"ФЗ, согласно кото"

рому предложение о создании автономного учреждения путём изме"

нения типа существующего государственного или муниципального

учреждения должно содержать:

• обоснование создания автономного учреждения, в том числе

с учётом возможных социально"экономических последствий его со"

здания, доступности такого учреждения для населения и качества

выполняемых им работ, оказываемых им услуг;

• сведения об одобрении изменения типа существующего госу"

дарственного или муниципального учреждения высшим коллеги"

альным органом этого учреждения при наличии такого органа;

Vifliemskiy1.qxd 17.01.2008 13:22 Page 314

Глава V. Последствия реформ и новые угрозы для образовательных учреждений

315

• сведения об имуществе, находящемся в оперативном управле"

нии соответствующего государственного или муниципального уч"

реждения;

• сведения об ином имуществе, подлежащем передаче в оператив"

ное управление создаваемого автономного учреждения;

• иные сведения.

В соответствии с этими требованиями обязательным условием

перехода бюджетного учреждения в автономное является протокол

(выписка из протокола) собрания предусмотренного уставом учреж"

дения высшего коллегиального органа с положительным результа"

том рассмотрения вопроса об изменении типа учреждения.

В школах такие органы создаются в обязательном порядке.

Под высшим коллегиальным органом школы понимается коллеги"

альный орган, сформированный в учреждении из представителей

участников образовательного процесса в соответствии с уставом уч"

реждения (учёный совет в вузе, совет школы и т.п.). В других учреж"

дениях, при отсутствии высшего коллегиального органа, предусмот"

ренного уставом учреждения, такое согласие уже не обязательно, по"

этому инициатива (согласие на изменение типа) выражается его

единоличным исполнительным органом — директором.

Решение о создании автономного учреждения путём изменения

типа существующего государственного или муниципального учреж"

дения должно содержать:

• сведения об органе, наделяемом полномочиями учредителя со"

здаваемого автономного учреждения и ответственном за проведение

мероприятий по его созданию;

• сведения об имуществе, закрепляемом за автономным учрежде"

нием, в том числе перечень объектов недвижимого и особо ценного

движимого имущества;

• перечень мероприятий по созданию автономного учреждения

с указанием сроков их проведения.

Если принимается решение о создании автономного учреждения

путём изменения типа существующего государственного (муници"

пального) учреждения, то учредитель будет обязан, в соответствии со

статьёй 60 Гражданского кодекса РФ, письменно уведомить об этом

кредиторов государственного (муниципального) учреждения. В этом

случае кредитор вправе потребовать прекращения или досрочного ис"

полнения обязательства, должником по которому является данное го"

сударственное (муниципальное) учреждение, и возмещения убытков.

Автономное учреждение, созданное путём изменения типа суще"

ствующего государственного (муниципального) учреждения, вправе

осуществлять перечисленные в его уставе виды деятельности на ос"

новании лицензий, свидетельства о государственной аккредитации,

иных разрешительных документов, которые были выданы соответ"

Vifliemskiy1.qxd 17.01.2008 13:22 Page 315

А.Б. Вифлеемский. От народного образования к платному обучению

316

ствующему государственному (муниципальному) учреждению,

до окончания срока их действия.

Согласно пункту 14 статьи 5 Федерального закона № 174"ФЗ со"

здание автономного учреждения путём изменения типа государст"

венного или муниципального учреждения не является его реоргани"

зацией, а в его устав вносятся соответствующие изменения, которы"

ми закрепляется изменение статуса учреждения и регулируются

другие вопросы деятельности автономного учреждения. При этом

устав должен быть приведён в соответствие с требованиями, уста"

новленными статьёй 7 Федерального закона № 174"ФЗ.

Согласно статье 7 Закона № 174"ФЗ устав автономного учрежде"

ния должен содержать следующие сведения:

• наименование, включающее в себя слова «автономное учрежде"

ние» и содержащее указание на характер его деятельности, а также

на собственника его имущества;

• место нахождения;

• сведения об органе, осуществляющем функции и полномочия

учредителя;

• предмет и цели деятельности;

• исчерпывающий перечень видов деятельности, которые авто"

номное учреждение вправе осуществлять в соответствии с целями,

для достижения которых оно создано;

• сведения о филиалах, представительствах;

• структура, компетенция органов, порядок их формирования,

сроки полномочий и порядок деятельности таких органов;

• иные предусмотренные федеральными законами сведения.

Изменения устава (или новая редакция устава) должны быть

приняты высшим коллегиальным органом управления учреждением

(при его наличии) или в ином порядке, предусмотренном действую"

щим законодательством и уставом учреждения. Для школы это, как

правило, конференция или совет школы.

Управление автономным учреждением

К компетенции учредителя в области управления автономным

учреждением согласно статье 9 Закона № 174"ФЗ относятся:

• утверждение устава, внесение в него изменений;

• рассмотрение и одобрение предложений руководителя о созда"

нии и ликвидации филиалов, об открытии и о закрытии его предста"

вительств;

• реорганизация и ликвидация учреждения, а также изменение

его типа;

• утверждение передаточного акта или разделительного баланса;

• назначение ликвидационной комиссии и утверждение проме"

жуточного и окончательного ликвидационных балансов;

Vifliemskiy1.qxd 17.01.2008 13:22 Page 316

Глава V. Последствия реформ и новые угрозы для образовательных учреждений

317

• назначение руководителя и прекращение его полномочий,

а также заключение и прекращение трудового договора с ним, если

для организаций соответствующей сферы деятельности федераль"

ными законами не предусмотрен иной порядок назначения руково"

дителя и прекращения его полномочий и (или) заключения и пре"

кращения трудового договора с ним;

• рассмотрение и одобрение предложений руководителя о совер"

шении сделок с имуществом учреждения в случаях, если в соответ"

ствии с частями 2 и 6 статьи 3 настоящего Федерального закона для

совершения таких сделок требуется согласие учредителя;

• решение иных предусмотренных настоящим Федеральным за"

коном вопросов.

Органами автономного учреждения являются (пункт 2 статьи 8

Закона № 174"ФЗ):

— наблюдательный совет,

— руководитель,

— иные предусмотренные федеральными законами и уставом

учреждения органы, например, общее собрание (конференция) ра"

ботников, учёный совет).

Назначение руководителя автономного учреждения и прекра"

щение его полномочий, а также заключение и прекращение трудово"

го договора с ним, если для организаций соответствующей сферы де"

ятельности федеральными законами не предусмотрен иной порядок,

осуществляется учредителем.

К компетенции руководителя относятся вопросы текущего руко"

водства, за исключением тех из них, которые федеральными закона"

ми или уставом учреждения отнесены к компетенции учредителя,

наблюдательного совета или иных органов учреждения.

Руководитель без доверенности действует от имени автономного

учреждения, в том числе: представляет его интересы; совершает

сделки; утверждает штатное расписание, план финансово"хозяйст"

венной деятельности; годовую бухгалтерскую отчётность, внутрен"

ние документы; издаёт приказы и даёт указания, обязательные для

исполнения всеми работниками учреждения.

В соответствии со статьёй 10 Закона № 174"ФЗ наблюдатель

ный совет создаётся в составе не менее чем пять и не более чем

одиннадцать членов. В его состав входят: представители учредите"

ля; представители исполнительных органов государственной влас"

ти или местного самоуправления, на которые возложено управле"

ние имуществом; представители общественности, в том числе ли"

ца, имеющие заслуги и достижения в соответствующей сфере дея"

тельности.

Vifliemskiy1.qxd 17.01.2008 13:22 Page 317

А.Б. Вифлеемский. От народного образования к платному обучению

318

Одно и то же лицо может быть членом наблюдательного совета

автономного учреждения неограниченное число раз. Руководитель

автономного учреждения и его заместители не могут быть членами

наблюдательного совета.

Число представителей государственных органов и органов мест"

ного самоуправления в составе наблюдательного совета должно пре"

вышать одну треть от общего числа его членов. Число представите"

лей работников не может превышать одну треть от общего числа чле"

нов наблюдательного совета. Таким образом, более одной трети со"

става наблюдательного совета должны составлять чиновники, в то

время как число представителей трудового коллектива не может

превышать установленной квоты — одной трети совета.

Срок полномочий наблюдательного совета устанавливается уста"

вом, но не может быть более чем пять лет. Решение о назначении

и досрочном прекращении полномочий членов наблюдательного со"

вета учреждения принимает его учредитель. Решение о назначении

представителя работников членами наблюдательного совета или до"

срочном прекращении его полномочий принимается в порядке, пре"

дусмотренном уставом. Однако количество назначений одного и то"

го же члена наблюдательного совета временем не ограничено

(пункт 3 статьи 10 Закона № 174"ФЗ), в результате фактически на"

блюдательный совет создаётся на неопределённое время, которое оп"

ределяется учредителем, поскольку именно он формирует наблюда"

тельный совет (пункт 8 статьи 10 Закона № 174"ФЗ).

Автономное учреждение не вправе выплачивать членам наблюда"

тельного совета вознаграждение за выполнение ими своих обязанно"

стей, за исключением компенсации документально подтверждённых

расходов, непосредственно связанных с участием в работе наблюда"

тельного совета.

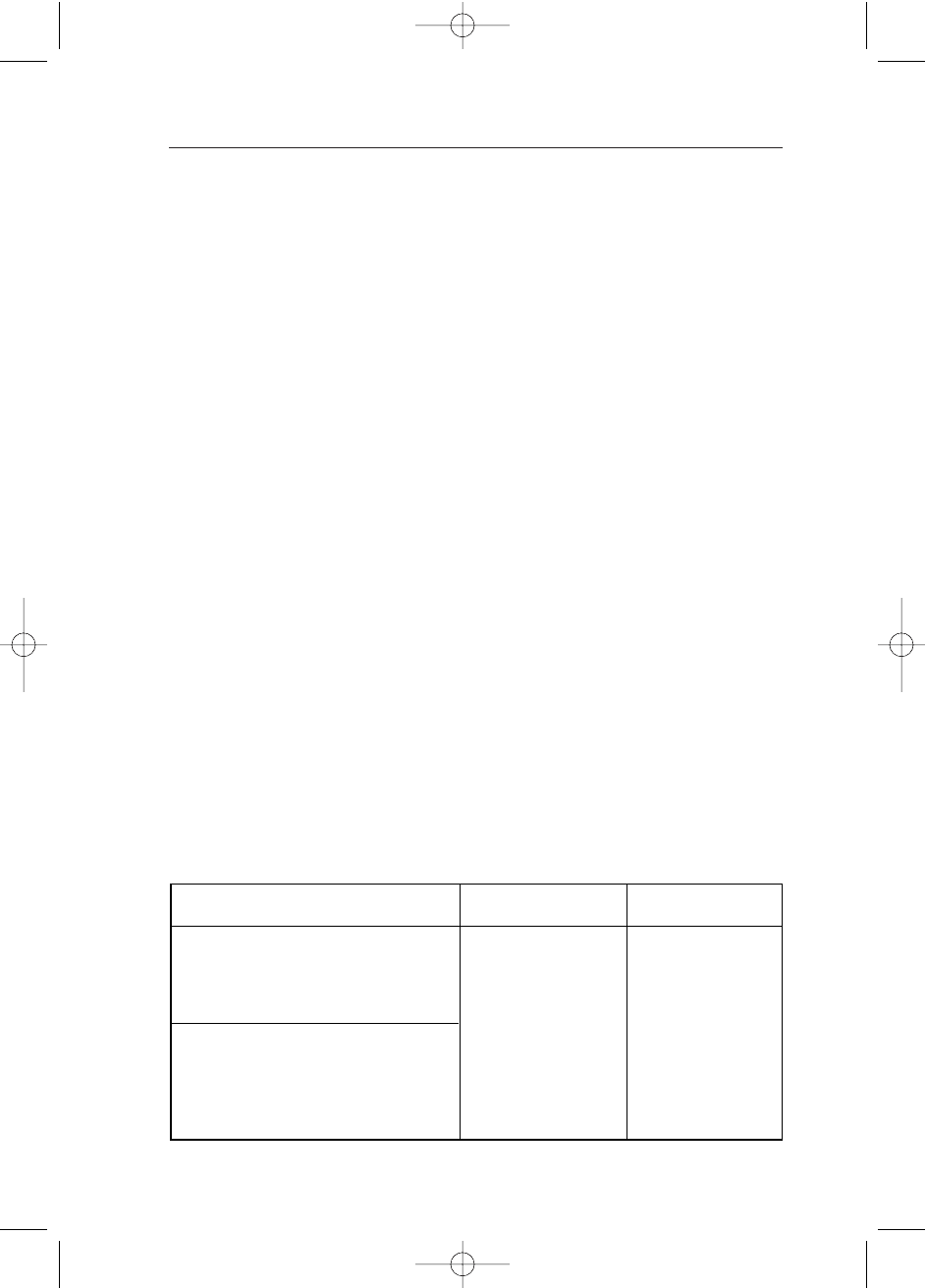

К компетенции наблюдательного совета согласно статье 11 Зако"

на № 174"ФЗ относится:

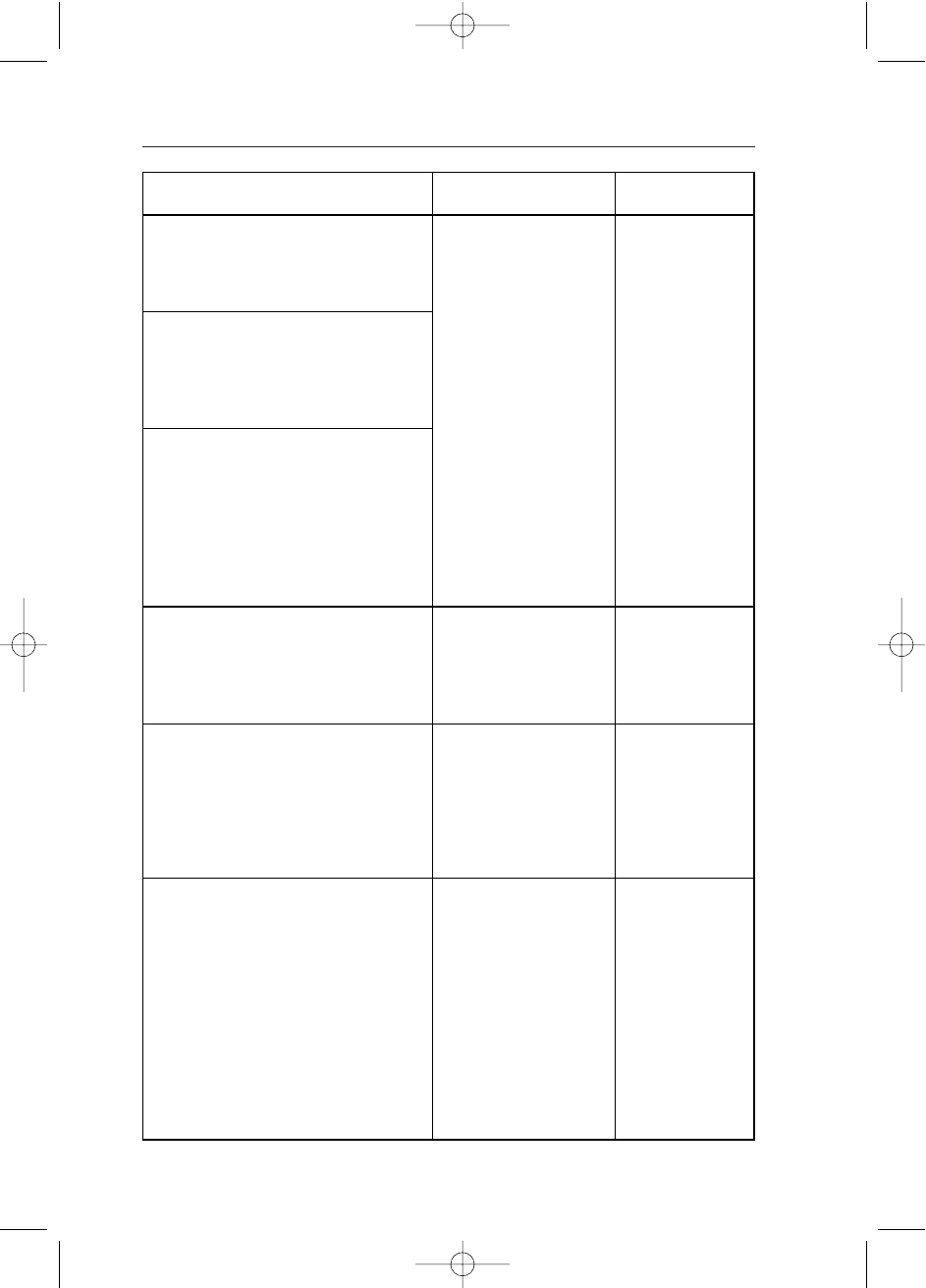

Таблица 5.1

Вопрос Компетенция Регламент

1) Предложения учредителя или

руководителя автономного учреж"

дения о внесении изменений в ус"

тав

Наблюдательный

совет даёт реко"

мендации. Учреди"

тель автономного

учреждения при"

нимает по этим во"

просам решения

после рассмотре"

ния рекомендаций

Рекомендации

и заключения

даются боль"

шинством голо"

сов от общего

числа голосов

членов наблюда"

тельного совета

2) Предложения учредителя или

руководителя о создании и ликви"

дации филиалов, об открытии

и о закрытии его представи"

тельств

Vifliemskiy1.qxd 17.01.2008 13:22 Page 318

Глава V. Последствия реформ и новые угрозы для образовательных учреждений

319

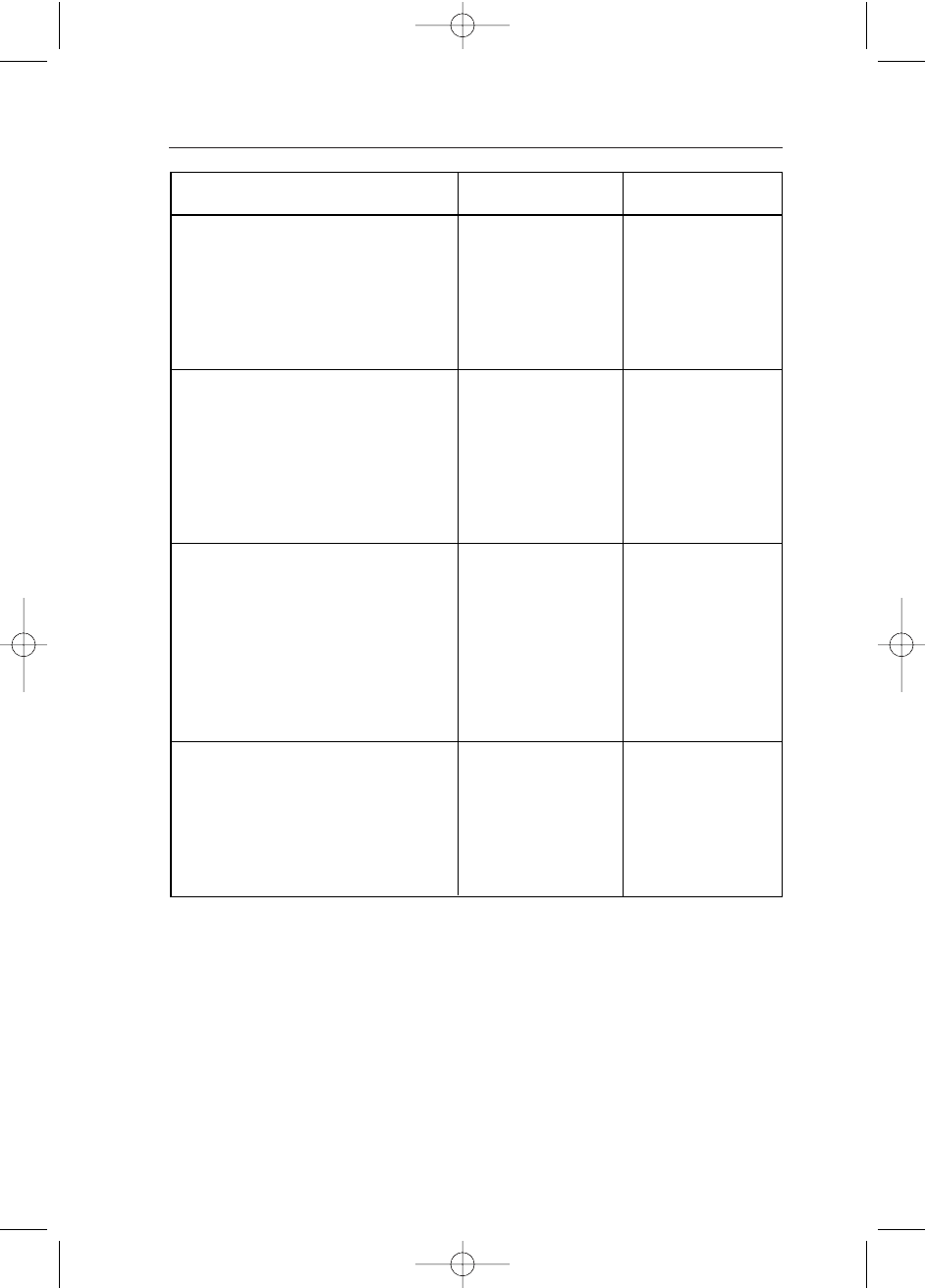

Вопрос Компетенция Регламент

наблюдательного со"

вета

6) Проект плана финансово"хо"

зяйственной деятельности

7) По представлению руководите"

ля проекты отчётов о деятельнос"

ти учреждения и об использова"

нии его имущества, об исполнении

плана его финансово"хозяйствен"

ной деятельности, годовую бух"

галтерскую отчётность

Документы утверж"

даются наблюда"

тельным советом.

Копии документов

направляются учре"

дителю

Наблюдательный со"

вет даёт рекоменда"

ции. Учредитель

принимает по этим

вопросам решения

после рассмотрения

рекомендаций на"

блюдательного сове"

та

3) Предложения учредителя или

руководителя о реорганизации ав"

тономного учреждения или о его

ликвидации

4) Предложения учредителя или

руководителя об изъятии имуще"

ства, закреплённого за учреждени"

ем на праве оперативного управле"

ния

5) Предложения руководителя

о внесении денежных средств

и иного имущества в уставный

(складочный) капитал других

юридических лиц или передаче та"

кого имущества иным образом

другим юридическим лицам, в ка"

честве учредителя или участника

Наблюдательный со"

вет даёт заключение,

копия которого на"

правляется учреди"

телю учреждения

8) Предложения руководителя

о совершении сделок по распоря"

жению имуществом, которым в со"

ответствии с частями 2 и 6 ста"

тьи 3 Федерального закона

№ 174"ФЗ учреждение не вправе

распоряжаться самостоятельно

Vifliemskiy1.qxd 17.01.2008 13:22 Page 319

А.Б. Вифлеемский. От народного образования к платному обучению

320

Вопросы, относящиеся к компетенции наблюдательного совета,

не могут быть переданы на рассмотрение других органов автономно"

го учреждения. По требованию наблюдательного совета или любого

из его членов другие органы учреждения обязаны предоставить ин"

формацию по вопросам, относящимся к их компетенции.

Члены наблюдательного совета избирают председателя простым

большинством голосов от общего числа членов совета на срок его

полномочий. Представитель трудового коллектива не может быть

избран председателем наблюдательного совета. Переизбрать предсе"

дателя наблюдательный совет вправе в любое время.

Вопрос Компетенция Регламент

9) Предложения руководителя

о совершении крупных сделок

10) Предложения руководителя

о совершении сделок, в которых

есть заинтересованность

Решение прини"

мается наблюда"

тельным советом

в порядке, уста"

новленном частя"

ми 1 и 2 статьи

17 закона

№ 174"ФЗ

11) Предложения руководителя

о выборе кредитных организаций,

в которых автономное учреждение

может открыть банковские счета

Наблюдательный

совет даёт заклю"

чение. Руководи"

тель принимает по

этим вопросам ре"

шения после рас"

смотрения заклю"

чений наблюда"

тельного совета

Заключение даёт"

ся большинством

голосов от обще"

го числа голосов

членов наблюда"

тельного совета

12) Вопросы аудита годовой бух"

галтерской отчётности и утверж"

дения аудиторской организации

Наблюдательный

совет принимает

решения, обяза"

тельные для руко"

водителя учреж"

дения

Решение прини"

мается большин"

ством в две трети

голосов от обще"

го числа голосов

членов наблюда"

тельного совета

Наблюдательный

совет принимает

решения, обяза"

тельные для руко"

водителя

Решения прини"

маются большин"

ством в две трети

голосов от обще"

го числа голосов

членов наблюда"

тельного совета

Vifliemskiy1.qxd 17.01.2008 13:22 Page 320