Видяпин В.И., Добрынин А.И., Журавлёва Г.П., Тарасевич Л.С. Экономическая теория

Подождите немного. Документ загружается.

// непрогнозируемую (неожиданную) инфляцию. Обычно инфляция

прогнозируемая, если инфляционные ожидания являются рацио-

нальными, отсутствуют неожиданные внутренние и внешние шоки.

В противном случае прогнозировать изменение уровня цен доста-

ючно

сложно.

В зависимости от факторов, порождающих и питающих инфля-

ционный процесс, выделяют различные виды инфляции:

"спроса"

\\

"издержек",

кредитную,

социальную,

структурную,

"узких

мест",

прибылей, налогов.

Анализ современной инфляции невозможен без краткого исто-

рического взгляда на развитие данного феномена. В течение дли-

1ельного

промежутка времени (примерно с 1820 по 1933 г.) прак-

тически во всех развитых странах наблюдалась долгосрочная тен-

денция снижения общего уровня цен. В этот период действовал

золотой стандарт. Цены относительно быстро росли после откры-

тия новых месторождений золота, а также в периоды кризисных

потрясений — войн, революций и т.п., когда использовались бу-

мажные деньги. После отказа от размена знаков стоимости на золо-

10

и вытеснения последнего из денежного обращения, резкого рас-

ширения кредитных операций возможность постоянного роста цен

превратилась в реальность.

Особенностями протекания современной инфляции являются:

непрерывность, всеобщность, неравномерность. За последние 50

лет рост цен происходит постоянно, охватывает все отрасли, рын-

ки, страны и регионы, развивается асинхронно. Инфляция являет-

ся отличительной особенностью товарного производства с разви-

тыми средствами обращения при нарушении сбалансированности

между различными сферами воспроизводственного процесса и ут-

рате ценами "эластичности" в результате олигополистической струк-

|уры

экономики.

Инфляция в самом общем виде порождается диспропорцией

между реальным объемом

ВНП

и номинальным объемом денежно-

ю

спроса на него. Исходя из основного уравнения обмена количе-

ственной теории денег совокупный спрос можно представить как

произведение количества денег и скорости их оборота: совокупное

предложение — произведение физического объема выпускаемой

продукции и уровня цен:

MV~

PY,

или в темпах прироста AM + AV =

=

к

+

ДУ,

где AM, AV,

n,

AY — соответственно темпы прироста

количества денег, скорости их обращения, уровня цен и реального

объема производства. Следовательно, если темпы роста количества

денег и скорости их оборота будут превышать темпы роста реально-

ю объема производства, то в экономике будет инфляция: п > О,

при

ДМ+

AV >

ДК

Сторонники монетарных концепций инфляции считают ее чис-

то денежным феноменом. Известно, что естественный прирост со-

вокупной производственной мощности и реального ВНП составля-

541

ет примерно 4% в год. Следовательно, всякий прирост количества

денег и/или скорости их оборота сверх этой величины будет вызы-

вать инфляцию.

Рост денежной массы в

обращении,

влекущий за собой рост со-

вокупного спроса, может быть вызван различными причинами: эк-

спансионистской финансовой политикой государства, покрытием

бюджетного дефицита с помощью "печатного станка", резким рас-

ширением кредита, ростом использования долговых обязательств

населения в качестве средств платежа. В этом случае виновником

инфляции выступает кредитно-банковская система, осуществляю-

щая неэффективный контроль за денежными агрегатами. Данный

способ развития инфляционного процесса характерен для

"класси-

ческой" инфляции эпохи домонополистического капитализма. Схе-

матически этот процесс можно представить следующим образом:

отказ от золотого обращения

—>

резкое увеличение государствен-

ных расходов

—>

дефицит государственного бюджета

—>

дополни-

тельная фидуциарная эмиссия банкнот

->

рост цен (инфляция)

->

новый рост государственных расходов и так далее по кругу. Восста-

новление золотого стандарта останавливало инфляцию.

Другой канал

развития

инфляции связан

сростом

скорости об-

ращения денег, превышающим рост производства. Скорость оборота

денег может повыситься в результате технических нововведений в

банковском деле, изменения законодательства или использования

ценных бумаг в качестве средства накопления.

Быстрый рост цен также сокращает реальные кассовые остатки.

Это связано с тем, что альтернативные затраты поддержания ре-

альной кассы на прежнем уровне становятся очень высокими. На-

селение и фирмы стремятся быстрее совершать

до

куп

ки, происхо-

дит "бегство" от денег. Скорость обращения денег имеет тенден-

цию к периодическому повышению.

В немонетарных концепциях инфляция рассматривается как мно-

гофакторное явление. Причины инфляционного роста цен могут ле-

жать на стороне как денежного обращения, так и производствен-

ной сферы. К последним относятся факторы, вызывающие рост зат-

рат производства, изменение структуры спроса, перераспределение

национального дохода, инфляционные ожидания. Инфляция мо-

жет возникнуть в результате роста заработной платы, прибылей или

налогов сверх роста производительности труда и/или реального

дохода. В этом случае развертывается борьба за перераспределение

национального дохода между рабочими (занятыми), предпринима-

телями и государством. Экономические субъекты осуществляют рост

доходов за счет увеличения цен. Развитие данного процесса проис-

ходит по принципу "гонка за лидером": как только экономический

субъект обнаруживает снижение своего реального дохода в связи с

увеличением дохода других субъектов, он повышает цену, стремясь

компенсировать снижение дохода.

542

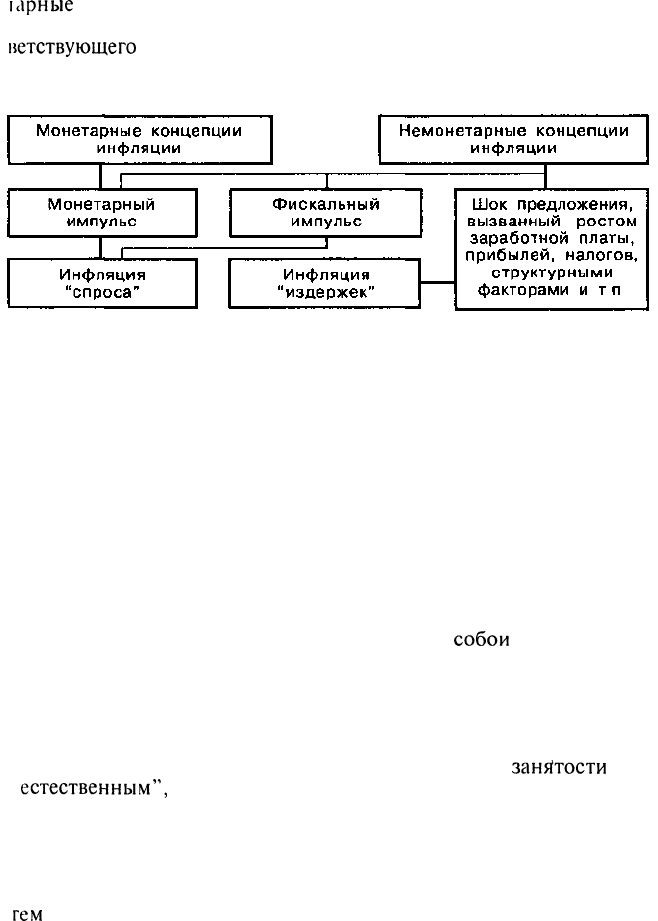

Обычно в реальной экономике одновременно действуют моне-

ырные

и немонетарные причины повышения общего уровня цен

В долгосрочном периоде развитие инфляции невозможно без соот-

ветствующего

увеличения денежной массы. На рис. 26.1 проиллюст-

рирована классификация причин инфляции.

Рис 26 1. Общая классификация причин инфляции

2. Механизм развития инфляции

Механизм развития инфляции удобно рассматривать на основе

главной модели макроэкономики — совокупного спроса и сово-

купного предложения. Она показывает изменение уровня выпуска

и цен в ответ на изменение экзогенных параметров. Как правило,

функции совокупного спроса и предложения построены для фик-

сированного уровня цен Они не учитывают инфляционных ожида-

ний и взаимосвязи темпов инфляции и объемов совокупного спро-

са и совокупного предложения. Введение последних в модель по-

зволяет перейти к динамическим функциям соответствующих

агрегатов. Поскольку инфляция представляет

собой

непрерывный

процесс, то для его анализа необходимо использование динами-

ческих функций.

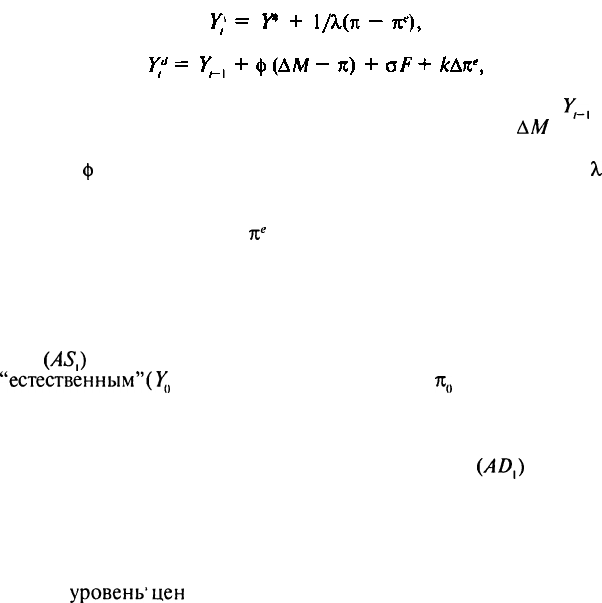

Динамическая функция совокупного предложения с инфляци-

онными ожиданиями строится на основе следующих предпосылок:

темп прироста заработной платы зависит от уровня занятости;

чем больше превышение фактического уровня

занятости

над

естественным",

тем выше темпы роста зарплаты;

объем выпущенной продукции зависит от уровня занятости —

чем больше занятость, тем больше объем выпуска;

в условиях несовершенной конкуренции цены устанавливаются

по методу "издержки плюс накидка", основной статьей расходов

является заработная плата — чем выше уровень заработной платы,

гем

выше уровень цен; домохозяйства ориентируются на реальную

заработную плату, поэтому темп прироста зарплаты зависит от ожи-

даемых темпов инфляции.

543

При построении динамической функции совокупного спроса с

инфляционными ожиданиями предполагается, что:

изменение ожидаемого уровня цен приводит к изменению объе-

ма совокупного спроса, обеспечивая равновесие на товарном и де-

нежном рынках;

объем совокупного спроса зависит от темпа роста реальных кас-

совых остатков, которые возрастают по мере увеличения предло-

жения денег сверх роста уровня цен;

при заданных темпах предложения денег увеличение темпов ин-

фляции повышает реальную ставку процента, ожидаемое значение

которой становится экзогенным параметром инвестиционной фун-

кции;

фискальная экспансия приводит к росту совокупного спроса.

Модель процесса развития инфляции с помощью динамических

функций совокупного спроса и совокупного предложения с инфля-

ционными ожиданиями описывается следующей системой уравнений:

(1)

(2)

где У* — объем производства в условиях полной занятости;

Y

t

_

y

—

объем производства за предшествующий период;

AM

— темп

прироста количества денег; F — влияние фискальной экспан-

сии;

ф

и о — денежный и бюджетный мультипликатор;

X

—

коэффициент изменения номинальной ставки зарплаты в зави-

симости от соотношения фактического и естественного объе-

мов производства; я —

я

е

— разница между фактическим и ожи-

даемым темпами инфляции.

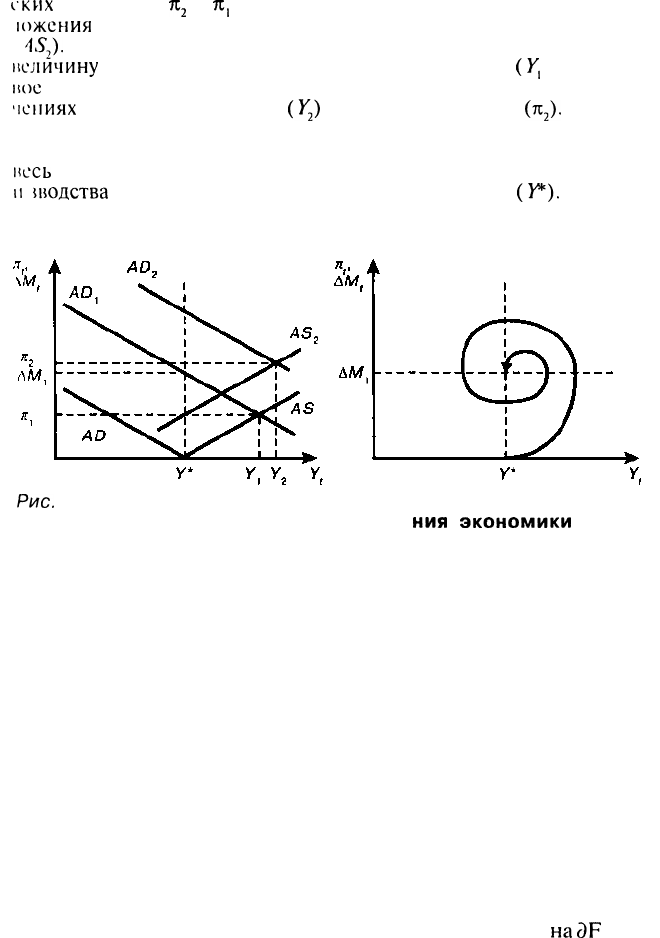

Предположим, что в экономике достигнуто состояние динами-

ческого равновесия при полной занятости и отсутствии инфляции.

Графически оно выражается в пересечении краткосрочных дина-

мических кривых совокупного спроса (AD) и совокупного предложе-

ния

(AS^)

в точке с уровнем объема производства, совпадающим с

"естественным"^,

= Y*) при темпе инфляции

я

()

= я, = 0 (рис. 26.2).

Рассмотрим, как будет происходить развитие инфляции при моне-

тарном импульсе.

Увеличение скорости роста денежной массы (скорости оборота

денег) сдвигает кривую совокупного спроса вверх

(AD

y

)

вдоль кри-

вой совокупного предложения на величину темпа прироста денежной

массы (АЛ/,) до достижения нового равновесного уровня в кратко-

срочном аспекте. Расширение объемов производства до (У,) происхо-

дит в соответствии с мультипликативным эффектом первоначального

расширения Спроса. Вместе с тем растущий спрос подталкивает вверх

общий

уровень*цен

до я, < АЛ/,.

Вызванный увеличением спроса рост цен учитывается в ожида-

ниях экономических субъектов. В следующем периоде при статиче-

544

i-ких

ожиданиях

к

2

=

л,

и динамическая кривая совокупного пред-

южсния

переместится вверх на величину предыдущего роста цен

(

4S

2

).

Динамическая кривая совокупного спроса сдвинется вверх на

величину

предыдущего прироста объема производства

(У,

— У*). Но-

иос

краткосрочное равновесие будет достигнуто при больших зна-

чениях

объема производства

(У

2

)

и темпах роста цен

(л;

2

).

В последующих периодах будут происходить сдвиги кривых спроса

и предложения так, что на долгосрочном временном промежутке

месь

рост спроса будет компенсироваться ростом цен, а объем про-

м

шодства

вернется к своему естественному уровню

(Y*).

Траекто-

рия движения экономики после монетарного импульса представле-

на на рис. 26.3.

26.3. Траектория

ния

экономики

движе-

Рис.

26.2. Развитие инфляции Рис.

в модели AD-AS при монетар-

ном импульсе

Итак, увеличение темпов предложения денег в коротком пери-

оде приводит к следующим последствиям в экономике:

инфляция и объем производства возрастают;

темп инфляции отстает от прироста количества денег, совокуп-

ный спрос возрастает;

инфляционные ожидания усиливают рост цен и увеличивают вы-

пуск продукции.

В долгосрочном периоде оно вызывает следующие последствия:

количество произведенной продукции определяется затратами

факторов производства и существующей технологией;

номинальный объем производства и темп инфляции определя-

ются предложением денег. Статистический анализ подтверждает вза-

имосвязь (часто асинхронную) между деньгами и ценами.

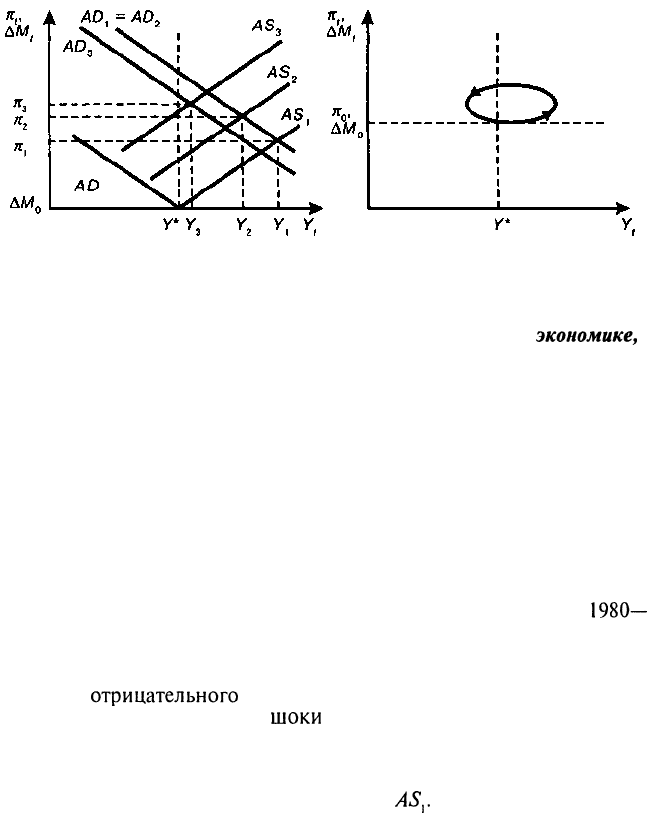

Рост спроса в экономике может быть вызван фискальным им-

пульсом. В рамках модели совокупного спроса и совокупного пред-

южения этот процесс развивается аналогично монетарному шоку.

Отличия заключаются в следующем: темп прироста денежной мас-

сы не изменяется и государственные расходы возрастают

на

3F

толь-

ко в одном периоде. В результате в коротком периоде темп инфля-

ции превышает темп роста денежной массы, повышаются скорость

1 8 «Экономическая теория»

545

обращения денег, процентная ставка и обменный курс. В долго-

срочном аспекте темп инфляции возвращается к первоначальному,

производство — к уровню полной занятости. Поскольку объем го-

сударственных расходов увеличился, то сократился инвестицион-

ный спрос со стороны фирм. Произошел "эффект вытеснения"

(crowding out) частных инвестиций. Приспособление экономики к

долговременной фискальной экспансии и траектория ее движения

представлены на рис. 26.4 и 26.5.

Рис. 26.4. Развитие инфляции Рис. 26.5. Траектория движе-

в модели AD-AS при фис- ния экономики

кальном импульсе

Рост цен, вызванный ростом совокупного спроса в

экономике,

называется инфляцией спроса. Уровень инфляции спроса будет за-

висеть от форм кривых совокупного спроса и предложения и опре-

деляется следующими факторами:

среднегодовыми темпами экономического роста экономики;

положением на рынке труда и гибкостью заработной платы;

темпами прироста компонентов совокупного спроса;

характером инфляционных ожиданий экономических агентов.

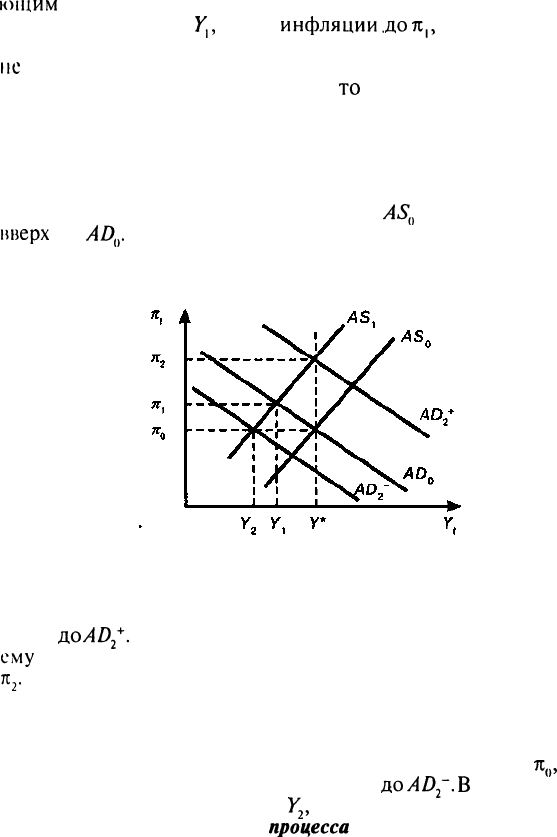

Инфляционный импульс в экономике может быть вызван шо-

ками предложения. Различают благоприятный и неблагоприятный

шоки предложения. Наиболее сильное воздействие на экономику

оказали повышения цен на нефть в 70-х годах, которые являлись

неблагоприятными шоками предложения и способствовали уско-

рению инфляции и экономическому кризису в 1973—1975 и

1980—

1982 гг. В качестве благоприятного шока предложения, способство-

вавшего снижению темпов инфляции и подъему экономики, рас-

сматривается снижение цен на нефть в середине 80-х годов до уровня

первого

отрицательного

шока (в реальных ценах).

В рамках модели AD-AS

шок\\

будут отражаться в сдвиге кривой

совокупного предложения. Неблагоприятный шок приводит к по-

вышению издержек производства для любого уровня выпуска и

отражается, как показано на рис. 26.6, смещением графика сово-

купного предложения влево — вверх до

AS

r

Это приводит к следу-

546

ютим

отрицательным последствиям — снижению реального объе-

ма производства до

Y

v

росту

инфляции.до

л,,

и возможно, умень-

шению потенциального объема производства. Если правительство

не

будет принимать каких-либо действий для восстановления рав-

новесия с прежними параметрами,

то

в экономике будут происхо-

дить следующие процессы. Снижение объемов производства приве-

дет к безработице, уменьшению заработной платы и совокупного

спроса. Процесс приспособления к новым условиям будет идти мед-

денно из-за жесткости заработной платы и наличия инфляционных

ожиданий. Адаптация отражается в движении графика совокупного

предложения вниз до исходного уровня

AS

()

и совокупного спроса

вверх

до

AD

{)

.

Сглаживание неблагоприятного шока предложения

осуществляется за счет снижения номинальной и реальной зара-

ботной платы.

Рис. 26.6. Реакция экономики на шок предложения

Для исправления ситуации правительство может проводить по-

литику сглаживания. В этом случае оно увеличивает совокупный

спрос

до

AD

2

+

.

В результате объем производства возвращается к сво-

ему

естественному уровню К*, а темп инфляции увеличивается до

к

2

.

Номинальная заработная плата остается без изменения, а реаль-

ная снижается.

Третий вариант возникает, когда инфляционное влияние шока

предложения намного превосходит его рецессионный эффект. Что-

бы снизить темп инфляции до первоначального уровня

7г

()

,

необхо-

димо секвестировать совокупный спрос

ROAD

2

~.

В

результате

объем

производства уменьшится до

Y

v

безработица возрастет.

Развитие инфляционного

процесса

в результате неблагоприятно-

го шока предложения получило название инфляции, инспирированной

затратами, или инфляции издержек. При этом уровень цен может

повышаться как в результате действительного роста издержек про-

изводства, так и за счет ожиданий увеличения текущих затрат.

Рост издержек обусловливается действием не только краткосроч-

ных факторов (например, вследствие кратковременного увеличе-

ния совокупного спроса), но и долговременных: наличием диспро-

547

порций и "узких мест" в производстве (структурная инфляция);

изменением структуры рынка в сторону его большей монополиза-

ции; нарушением или шоком (срывы) предложения в результате

эпидемий или войн; ростом зарплаты, обгоняющим темпы роста

производительности труда. Очень часто цены и зарплата, начав ра-

сти, втягивают друг друга в инфляционную спираль "зарплата-

цены". Она проявляется

в

том, что работники добиваются повыше-

ния заработной платы, стремясь компенсировать рост цен. Рост из-

держек производства при неизменной норме прибыли повышает

цены на продукцию. В результате работники требуют еще большего

повышения номинальной зарплаты, а процесс развивается по кру-

гу. Разорвать такую спираль достаточно трудно, поскольку спрос

постоянно растет, а в экономике существует полная занятость.

Рост спроса в экономике обычно приводит к повышению цен,

зарплаты, занятости, реального объема производства. Этот процесс

может выглядеть как инфляция издержек, даже если в действитель-

ности рост издержек вызван сильным давлением спроса. На прак-

тике оба вида инфляции протекают одновременно и взаимодей-

ствуют между собой.

3. Социально-экономические последствия

инфляции

Большинство людей считают инфляцию отрицательным явле-

нием. Однако издержки инфляции в отличие от издержек безра-

ботицы не всегда достаточно очевидны. На поверхности лежат рост

цен на товары и услуги, снижение покупательной способности денег.

Последствия инфляции

многообразны,

противоречивы и зависят

от вида инфляционного процесса. Кроме того, большое значение

играет способность хозяйственных агентов прогнозировать будущий

темп инфляции. Если все люди могут точно предвидеть параметры

развития экономики, то кажется, что инфляция не составляет се-

рьезной проблемы. Однако в реальной жизни большинство населе-

ния не способно осуществлять точные прогнозы. Непредвиденная

инфляция искажает планы субъектов экономики и приводит к пе-

рераспределению национального дохода и богатства между различ-

ными классами, группами общества; экономическими и социальны-

ми институтами.

Анализ последствий инфляции начнем с полностью предсказу-

емой инфляции. Данный случай представляется одним полюсом

теоретической модели, на другом конце которой находится совер-

шенно непредсказуемая инфляция.

Инфляция, даже являясь полностью ожидаемой, представляет

собой несанкционированный налог государства, уплачиваемый част-

ным сектором. Его уплачивают все держатели реальных денежных

остатков. Он уплачивается автоматически, поскольку денежный

капитал

обесценивается

во время инфляции. Средства перераспре-

548

деляются

от частного сектора (фирмы, домохозяйства) к государ-

ству. Инфляционный налог показывает снижение стоимости реаль-

ных денежных остатков. Он обычно является регрессивным — более

бедные люди несут большую тяжесть инфляционного налога, Чем

более богатые.

Другой канал перераспределения доходов в пользу государства воз-

никает из монопольного права печатать деньги. Разница между сум-

мой номиналов дополнительно выпущенных банкнот и затратами

па их печатание называется сеньоражем. Он равен количеству ре-

альных ресурсов, которое может получить государство взамен на-

печатанных денег. Сеньораж равен инфляционному налогу, когда

население поддерживает постоянной реальную стоимость своих де-

нежных остатков.

Кроме того, прогнозируемая инфляция снижает экономическое

благосостояние индивидов. Хранение наличных денег приводит к упу-

щенной выгоде в виде процента, который может быть начислен в

банке. Ожидание высоких темпов роста цен приводит к повышению

номинальной процентной ставки и, следовательно, альтернативных

издержек держания денег. В результате падает спрос на деньги —

население сокращает свои средние кассовые остатки, чаще посе-

щает банки и стремится быстрее потратить наличные деньги на

товары и услуги, вложить их в необесцениваемые активы. Эти из-

держки называют "башмачными" издержками инфляции. В случае

ползучей инфляции их величина незначительна. Однако при гипер-

инфляции они достигают значительных размеров и могут способ-

ствовать разрушению системы платежей.

Протекание инфляции в открытой форме приводит к

"издерж-

кам меню". Постоянный рост цен вызывает необходимость осуще-

ствлять расходы на смену прейскурантов, каталогов, ценников,

настройку телефонных, торговых и других подобных автоматов.

Фирмы, пытаясь снизить "издержки меню", обозначают цены в

твердой валюте или условных единицах, применяют жетоны и т.п. В

целом данные издержки невелики для всей экономики, но могут

быть весьма ощутимыми в отдельных отраслях.

Кроме инфляционного налога государство может получать до-

полнительные доходы от частного сектора из-за влияния инфляции

па налогообложение. При прогрессивной системе налогообложения

номинальных доходов инфляция способствует повышенному изъя-

тию средств у домохозяйств. Рост цен обычно приводит к росту

номинального дохода индивидов. Они попадают в группу с более

высокой налоговой ставкой. В результате при неизменном или умень-

шающемся реальном доходе налоговые платежи возрастают. Распо-

лагаемый доход домохозяйств уменьшается из-за взаимодействия

инфляции и налоговой системы.

Так как основная часть подоходного налога уплачивается насе-

лением с минимальными и средними доходами, то более бедные

люди несут наибольшие издержки. Поскольку доходы в бюджет

549

поступают за прошлый период, то инфляция изменяет структуру и

уменьшает реальные доходы государственного бюджета. Возможно-

сти государства для проведения экспансионистской фискальной и

монетарной политики сужаются. Возрастают бюджетный дефицит и

государственный долг. Запускается механизм их воспроизводства.

Чистые экономические потери от ожидаемой инфляции кажут-

ся незначительными по сравнению с тем неприятием даже умерен-

ной инфляции, которое существует в обществе. Это связано с тем,

что в экономике возникает инфляционная инерция. Она проявляется

в медленной реакции темпа инфляции на изменения в государ-

ственном регулировании. Кроме того, поддержание инфляции в сба-

лансированной форме достаточно проблематично. Любой инфля-

ционный импульс может усилить инфляцию, выведя ее из-под кон-

троля.

Одной из особенностей протекания современной инфляции явля-

ется неравномерность. Колебания уровня цен становятся достаточно

частыми и существенными. Это усложняет прогнозирование буду-

щих темпов инфляции. Неполностью предвиденная инфляция уве-

личивает перераспределение национального дохода между различ-

ными слоями населения.

При неизменной процентной ставке в результате неожиданного

роста инфляции всегда проигрывают кредиторы и выигрывают за-

емщики, и, наоборот, непредвиденная дефляция перераспределя-

ет имущество в обратном направлении. Предположим, что банк пре-

доставил домохозяйству ссуду 1 млн руб. сроком на

один

год

под

номинальную ставку 100% годовых. Банкир предполагает, что го-

довой темп инфляции составит 90% и реальная ставка процента

10%. Если за истекший период темп инфляции составит 100%, то

реальная ставка процента будет равна нулю и должник пользовался

деньгами бесплатно. Кредитор получит назад реальную сумму займа.

Если темп инфляции будет выше 100%, то первоначальная реаль-

ная стоимость займа будет уменьшаться.

Пытаясь уменьшить потери, банки повышают или индексируют

номинальную ставку ссудного процента. Это, в свою очередь, умень-

шает объем инвестиций в производство. Сохранение такой ситуа-

ции в долгосрочном аспекте приведет к сокращению реального

объема ВНП и ускорению инфляции.

Непредвиденная инфляция перераспределяет не только банков-

ский

капитал,

но и все другие финансовые активы и доходы. Активы,

доходы от которых рассчитываются в номинальных ценах, будут

обесцениваться в результате неожиданного роста цен. К ним отно-

сятся различные акции, облигации, в том числе и государствен-

ные, с фиксированной денежной стоимостью и доходом. Считает-

ся, что с помощью инфляции правительство может сократить ре-

альную стоимость неоплаченной части государственного долга. При

низких процентных ставках и высокой инфляции по государствен-

550