Венгер В.В. Фінанси

Подождите немного. Документ загружается.

181

Фізичні

особи

Юридичні

особи

Які здійснюють

підприємницьку

діяльність

і є виробниками

чи імпортерами

Сума акцизного збору

Обсяг

реалізації —

с

у

ма П

Д

В

Митна вартість у валюті

контракту на курс НБУ на день

подання митної декла

р

ації

СтавкиОб’єкт оподатк

у

ванняПлатники

Для

вітчизняних

товарів

Для

імпортних

товарів

Митна

вартість

Оборот

з реалізації

Диференційовані, залежно від

походження товару та товарної групи

Визначення

оподатковуваного обороту

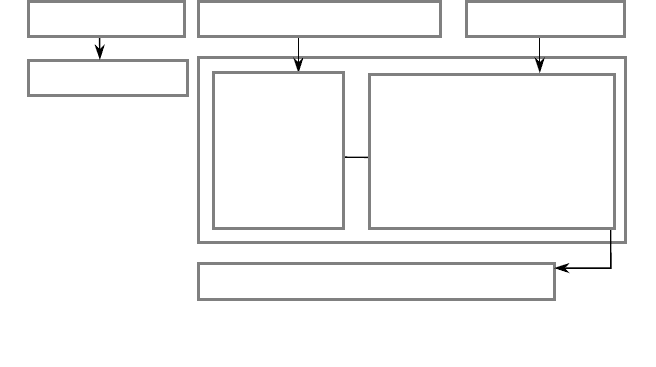

Рис. 8.9. Структурно-логічна схема акцизного збору

Об’єктом оподаткування є оборот з реалізації підакцизних

товарів, а для імпортних — їхня митна вартість.

Ставки акцизного збору встановлюються у відсотках та твер-

дих розмірах. Відсоткові ставки застосовуються відносно до об-

сягу реалізації в цінах, що включають цей податок. Включення

акцизного збору у відпускні ціни товарів (ВЦ) проводиться за та-

кою формулою (А — ставка акцизного збору):

100

А)(100

П)(С

ВЦ ⋅

−

+

= . (8.1)

Тверді ставки встановлені в євро на одиницю товару чи певну

величину його виміру.

Обчислення і сплату акцизного збору проводять двома мето-

дами. Для лікеро-горілчаних і тютюнових виробів встановлено

стягнення податку за допомогою спеціальних акцизних марок.

Для решти товарів обчислення проводиться за встановленими

ставками до обсягу реалізації за відповідний період (декаду, мі-

сяць).

182

Мито є непрямим податком, що стягується з товарів, які пере-

міщуються через митний кордон країни. Воно характеризується

схемою, наведеною на рис. 8.10.

які

здійснюють

переміщення

товарів через

митний

кордон

×

Сума мита

×

Платники Об’єкт оподатк

у

вання Ставки

Юри-

дичні

особи

Фізичні

особи

Митна

вартість

товарів

У % до

митної

вартості

товарів

Кількість

У

встановленому

грошовому

розмірі на

одиницю

оподаткування

Вартість

товару у

валюті

контракту

×

курс НБУ

на день

митного

о

ф

о

р

млення

Диференцій

овані

залежно від

товарної

Групи і

країни

походження

Рис. 8.10. Структурно-логічна схема мита

Платниками мита є декларанти товарів, які переміщуються

через кордон.

Об’єктом оподаткування є митна вартість товарів, або їхня

кількісна оцінка, що залежить від виду встановлених ставок.

Ставки мита встановлюються:

— у відсотках до митної вартості;

— у грошовому вимірі у євро на одиницю товару чи певну

одиницю його характеристики.

Відсоткові ставки мита встановлено на трьох рівнях: повні,

пільгові, преференційні. Їх застосування залежить від того, який

митний режим установлено в Україні для тієї чи іншої країни по-

ходження товарів.

Порядок обчислення і сплати. Обчислення мита прово-

диться за встановленими ставками за товарними групами.

Сплата проводиться декларантом і є підставою для випуску

товарів з митниці.

183

ПРЯМЕ ОПОДАТКУВАННЯ

Основною формою прямого оподаткування є прибут-

ковий податок. Залежно від платників податку він поділяється на

два види: з юридичних осіб і з фізичних осіб.

Податок на прибуток підприємства належить до прямих

податків. Закон України «Про внесення змін до Закону України

«Про оподаткування прибутку підприємств» від 24 грудня

2002 р. № 349 передбачає оподаткування прибутку, що визнача-

ється шляхом зменшення суми валового доходу звітного періоду

на суму валових витрат платника податку та суму амортизацій-

них відрахувань. Значно розширено в новому законі амортиза-

ційні норми, що в середньостроковій перспективі дасть змогу ба-

гатьом підприємствам поновити свої виробничі потужності.

Система прибуткового оподаткування підприємств наведена на

рис. 8.11.

Юридичні особи

×

Прибуток (валові доходи — валові

вит

р

ати — амо

р

тизація

)

Сума податку

Прибуток

до оподаткування

Платники Об’єкти оподатк

у

вання Ставка

25 %

Рис. 8.11. Структурно-логічна схема податку на прибуток підприємств

Платниками податку на прибуток є юридичні особи —

суб’єкти підприємницької діяльності, а також бюджетні органі-

зації в частині комерційної діяльності.

Об’єктом оподаткування є балансовий прибуток (з відповід-

ними корективами), який визначається як різниця між валовими

доходами і валовими витратами.

Ставка податку на прибуток встановлена на рівні 25 %.

Порядок обчислення і сплати. Податок сплачується щокварта-

льно, виходячи з фактичного прибутку, встановленого на основі

бухгалтерського і податкового обліку.

184

Податок на доходи фізичних осіб є видом особистого прибу-

ткового оподаткування. Він визначається у такому порядку

(рис. 8.12).

Сума податку

×

Платники Об’єкт оподатк

у

вання Ставки

Фізичні

особи

Сукупний

дохід

Неоподатковуваний

дохід

Соціальні

пільги

Оподатковуваний

дохід

15 %

Рис. 8.12. Структурно-логічна схема прибуткового податку з громадян

Платниками податку є фізичні особи незалежно від віку,

громадянства та інших ознак, які мають самостійне джерело до-

ходів.

Об’єктом оподаткування є:

— у громадян, що постійно проживають в Україні, — сукуп-

ний річний дохід, одержаний з різних джерел на території Украї-

ни та за її межами;

— у громадян, які не мають постійного місця проживання в

Україні, — дохід, отриманий з джерел в Україні.

Ставки податку. Як правило, прибуткове оподаткування гро-

мадян здійснюється за прогресивною шкалою. До 2004 р. в

Україні теж використовувалися прогресивні ставки — від 10 до

40 %. З 1 січня 2004 р. запроваджено єдину пропорційну ставку

13 %, яка з 1 січня 2007 р. була підвищена до 15 %. З деяких ви-

дів доходів можуть використовуватися окремі ставки.

Порядок обчислення і сплати залежить від виду доходів. До-

ходи від роботи за наймом оподатковуються біля джерела.

Утримання і перерахування податку в бюджет здійснює податко-

вий агент-роботодавець, який несе встановлену відповідальність і

своєчасність його сплати.

185

Податок з доходів від підприємницької діяльності (без ство-

рення юридичної особи) може сплачуватись двома способами.

По-перше, за декларацією про доходи — щоквартально авансо-

вими платежами (на підставі обчисленої податковими інспекція-

ми очікуваної суми податку на рік) з перерозрахунком відповідно

до фактично одержаного за рік доходу. По-друге, у вигляді фік-

сованого податку шляхом придбання патенту.

Ставки фіксованого податку встановлюються місцевими орга-

нами влади в розмірі 20—100 грн за календарний місяць. Спосіб

сплати обирає платник.

Єдиний податок для суб’єктів малого підприємництва за-

проваджено з 1999 р. з метою спрощення системи їх оподатку-

вання (один податок замість кількох, передбачених законодавст-

вом). Право вибору системи оподаткування (єдиний податок чи

сукупність цих податків) надається платникам.

Платниками податку можуть бути:

1) фізичні особи, що займаються підприємницькою діяльністю

без створення юридичної особи, у яких середньорічна чисель-

ність залучених працівників не перевищує 10 осіб, а річний обсяг

реалізації 500 тис. грн;

2) юридичні особи, у яких середньорічна чисельність працюю-

чих не перевищує 50 осіб, а обсяг реалізації за рік — 1 млн грн.

Ставка податку для фізичних осіб установлюється місцевими

органами влади залежно від діяльності в розмірі 20—200 грн на

місяць. Для юридичних осіб ставки встановлено в розмірі 6 % від

обсягу виручки від реалізації, якщо платник окремо сплачує

ПДВ, або 10 %, якщо ПДВ не сплачується.

Фізична особа сплачує єдиний податок щомісяця на окремий

рахунок відділень Державного казначейства України. Відділення

Державного казначейства України наступного дня після надхо-

дження коштів перераховують суми єдиного податку в таких

розмірах:

до місцевого бюджету — 43 %;

до Пенсійного фонду України — 42 %;

на обов’язкове соціальне страхування — 15 % (у тому числі

до Державного фонду сприяння зайнятості населення — 4 %)

для відшкодування витрат, які здійснюються відповідну до зако-

нодавства у зв’язку з тимчасовою втратою працездатності, а та-

кож витрат, зумовлених народженням та похованням.

Юридичні особи — суб’єкти малого підприємництва — спла-

чують єдиний податок на окремий рахунок відділень Державного

казначейства України. Відділення Державного казначейства

186

України наступного дня після надходження коштів перерахову-

ють суми єдиного податку в таких розмірах:

до Державного бюджету України — 20 %;

до місцевого бюджету — 23 %;

до Пенсійного фонду України — 42 %;

на обов’язкове соціальне страхування — 15 % (у тому числі

до Державного фонду сприяння зайнятості населення — 4 %)

для відшкодування витрат, які здійснюються відповідної до зако-

нодавства у зв’язку з тимчасовою втратою працездатності, а та-

кож витрат, зумовлених народженням та похованням.

Таким чином, єдина відмінність від порядку розподіл кош-

тів єдиного податку фізичних осіб полягає в тому, що сума

бюджетних платежів не розподіляється між державним та міс-

цевим бюджетами, а повністю спрямовується до місцевого бю-

джету.

Земельний податок. Платниками земельного податку є

юридичні і фізичні особи, котрим земля надана у власність або

користування. Він сплачується в порядку, наведеному на

рис. 8.13.

Платники Об’єкт оподатк

у

вання Ставки

Фізичні

особи

Юридичні

особи

Сума земельного податку

×

×

Вартісне

оцінкю-

ваннязе-

мельної

ділянки

Площа

земельної

ділянки

Фіксовані чи відсоткові, ди-

ференційовані за:

а) землями сільськогоспо-

дарського призначення —

залежно від напрямів вико-

р

истання землі (рілля, бага-

торічні насадження; сіноко-

си і пасовища) та родючості

ґрунтів;

б) землями несільськогос-

подарського призначення за

групами населених пунктів

залежно від чисельності на-

селення та місцезнаходжен-

ня земельної ділянки

Рис. 8.13. Структурно-логічна схема земельного податку

187

Об’єктом оподаткування є площа земельної ділянки.

Ставки податку диференціюються залежно від призначення

земель:

— сільськогосподарського;

— несільськогосподарського.

У свою чергу, для земель сільськогосподарського призначення

ставки податку диференціюються:

а) залежно від напрямів використання:

— рілля і багаторічні насадження;

— сінокоси і пасовища;

б) від родючості ґрунтів (у % від грошової оцінки 1 га).

Для земель несільськогосподарського призначення ставки

встановлюються або у відсотках від грошової оцінки одиниці зе-

мельної площі, або з 1 м

2

залежно від класу населеного пункту та

місцезнаходження земельної ділянки в межах населеного пункту

(центр, серединна зона, периферія).

Порядок обчислення і сплати. Юридичні особи самостійно

обчислюють суму податку і сплачують його щомісячно (до 15

числа наступного місяця). Для фізичних осіб нарахування подат-

ку здійснює податкова інспекція. Сплата податку проводиться рі-

вними частками до 15 серпня і 15 листопада.

Фіксований сільськогосподарський податок установлено з

1999 р. для спрощення та уніфікації системи оподаткування під-

приємств, що займаються виробництвом, переробленням і збутом

сільськогосподарської продукції та з метою зниження рівня їх

податкового навантаження. Він може вноситись як у грошовій,

так і в натуральній формах.

Платниками податку можуть бути сільськогосподарські

підприємства різних організаційно-правових форм, якщо обсяг

реалізації продукції власного виробництва та продуктів її пе-

рероблення перевищує 50 % загального валового доходу під-

приємства.

Об’єктом оподаткування є площа сільськогосподарських

угідь, що перебуває у власності чи користуванні платника.

Ставки податку встановлюються з одного гектара сільського-

сподарських угідь, розрахованих у відсотках до грошової оцінки

одного гектара угідь з диференціацією для ріллі, сіножатей та па-

совищ (0,5 %) і багаторічних насаджень (0,3 %). Для гірських зон

та поліських територій ставки розраховуються за нижчими нор-

мативами — відповідно 0,3 % і 0,1 %.

Сплата податку в грошовій формі проводиться щомісячно на

основі розподілу річної суми за кварталами у таких пропорціях

188

(І квартал — 10 %, II квартал — 10, III квартал — 50, IV квар-

тал — 30 %).

Поставка зерна в рахунок фіксованого сільськогосподарського

податку здійснюється не пізніше 15 жовтня з ранніх зернових

культур і не пізніше 1 грудня з продукції пізніх зернових та тех-

нічних культур. Поставка продукції тваринництва проводиться

щомісячно.

Податок з власників транспортних засобів та інших само-

хідних машин і механізмів є видом майнового оподаткування.

Порядок його обчислення наведено на рис. 8.14.

Юридичні та фізичні

особи, у власності яких

є відповідні транспортні

засоби

Об’єм двигуна

автотранспорту та

довжина корпусу

засобів водного

транспорту

Сума податку

Платники Об’єкт оподатк

у

вання Ставки

У грн зі 100 см

3

об’єму двигуна

чи 1 см довжини

корпуса

Рис. 8.14. Структурно-логічна схема податку з власників

транспортних засобів та інших самохідних машин і механізмів

ПЛАТЕЖІ ЗА РЕСУРСИ ТА ІНШІ НАДХОДЖЕННЯ

До складу платежів за ресурси належать:

— збір за спеціальне використання лісових ресурсів (лісовий

дохід);

— збір за спеціальне використання водних ресурсів (плата за

воду);

— плата за користування надрами (за видобування корисних

копалин).

Направлення платежів за ресурси до бюджету визначається

державною власністю на вказані ресурси.

Лісовий дохід справляється до бюджету за такі види спеціаль-

ного використання лісових ресурсів:

— заготівля деревини;

— заготівля живиці;

189

— заготівля другорядних лісових матеріалів;

— побічні лісові користування.

Основною формою є плата за заготівлю деревини, механізм

сплати якої наведено на рис. 8.15.

Юридичні

особи

Сума сплати

Фізичні

особи

Платники Об’єкт оподатк

у

вання Ставки

Такси, диференційовані за:

лісотаксовими поясами;

видами основних порід лісу;

якістю деревини; сортаментом

ділової деревини;

лісозаготівельними розрядами

Обсяг

заготовленої

деревини

Рис. 8.15. Структурно-логічна

схема плати за заготівлю сировини

Платниками тут є юридичні й фізичні особи, які заготовляють

деревину.

Об’єктом плати є обсяг заготовленої щільної деревини в м

3

.

Ставки встановлені у вигляді такси плати в грошовому виразі

з 1 м

3

.

Порядок обчислення і сплати. Відпуск деревини проводиться

на підставі лісорубного квитка чи ордера (на разовий відпуск), у

якому подається розрахунок плати. Лісозаготівельні організації

сплачують нараховану суму плати 8 разів на рік. Колективні й

приватні підприємства та громадяни сплачують плату при отри-

манні лісорубного ордера.

Плата за заготівлю живиці обчислюється аналогічно за вста-

новленими ставками.

Плата за другорядні лісові користування охоплює плату за за-

готівлю пнів, кори, деревної зелені тощо. Плата за побічні лісові

користування сплачується при випасанні худоби, розміщенні па-

сік, заготівлі сіна та ін.

Плата за воду встановлена за:

— забір і використання водних ресурсів суб’єктами підприєм-

ницької діяльності;

— за користування водами для потреб гідроенергетики;

— за використання водних артерій водним транспортом.

190

Основною формою є плата за забір і використання води, яка

сплачується в такому порядку (рис. 8.16).

Водокористувачі

Сума сплати

Платники Об’єкт оподатк

у

вання Ставки

Тарифи, диференційовані

за: а) водогосподарськими

мережами залежно від

басейну річок; б)

підземними водними

джерелами залежно від

адміністративної одиниці

Обсяг

води, що

викори-

стовується

Рис. 8.16. Структурно-логічна схема плати

за використання водних ресурсів

Для користувачів водними ресурсами встановлюються ліміти

на поставку води. У межах ліміту плата вноситься за встановле-

ними тарифами з 1 м

3

, а за понадлімітний обсяг використаної во-

ди — у п’ятикратному розмірі.

За користування водами для потреб гідроенергетики тарифи

встановлюються за 100 м

3

без лімітування водокористування.

Для водного транспорту за користування водними ресурсами та-

рифи встановлено за одну тонно-добу (вантажні судна) чи одне

місце-добу (пасажирські судна).

Плата за воду сплачується щоквартально (підприємства вод-

ного транспорту сплачують починаючи з першого півріччя).

Плата за користування надрами сплачується при видобу-

ванні корисних копалин.

Платниками є видобувачі корисних копалин (нафти, природ-

ного газу, кам’яного і бурого вугілля, залізної руди, кухонної

кам’яної солі та ін.).

Об’єкт оподаткування — це обсяг погашених в надрах запа-

сів, який включає обсяг видобутих корисних копалин та обсяг їх-

ніх фактичних втрат у надрах.

Ставки плати встановлені в гривнях з одиниці виміру обсягу

добутої мінеральної сировини (1 т, 1 м

3

), а в окремих випадках —

у відсотках до вартості видобутих корисних копалин.