Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 1. Роль финансового менеджмента

41

Что говорят руководители о целях своих компаний

"Мы стремимся в максимально возможной степени увеличить богатство наших ак-

ционеров".

Источник. ABMAMRO Annual Report 2002.

"Главной целью Cadbury Schweppes является увеличение стоимости акций, которы-

ми владеют акционеры".

Источник. Cadbury Schweppes Report & Accounts и Form 20-F2002.

"Совет директоров и высшее руководство осознают свою ответственность как пред-

ставителей интересов акционеров компании и стремятся максимизировать акцио-

нерную стоимость компании".

Источник. CLP Holdings Limited, материнская

компания China Light & Power Group, Annual Report 2002.

"Наши основные цели заключаются в том, чтобы обеспечить высокую степень удов-

летворенности клиентов, максимизировать рыночную стоимость компании и быть

одним из самых привлекательных работодателей для талантливых специалистов".

Источник. Credit Suisse Group, Annual Report 2002.

"Наша конечная цель остается такой же, какой она была всегда: максимизировать

стоимость компании для акционеров в долгосрочной перспективе".

Источник. The Dow Chemical Company, Annual Report 2002.

"Наивысшая цель ExxonMobil заключается в том, чтобы обеспечить долгосрочный и

устойчивый рост стоимости акционерного капитала компании".

Источник. ExxonMobil 2002 Summary Annual Report.

Еще одним недостатком цели, заключающейся в максимизации величины

прибыли на акцию (недостатком, присущим и другим традиционным критериям

доходности, таким как показатель доходности инвестиций (ROI)), выступает

игнорирование фактора риска. Одни инвестиционные проекты связаны со зна-

чительно большим риском, чем другие. В результате у первых ожидаемые зна-

чения доходности характеризовались бы большей степенью риска. Кроме того,

компания является в большей или меньшей степени рискованной в зависимости

от соотношения величины заемных средств (долга) и собственного капитала

в структуре ее капитала. Этот финансовый риск — также один из компонентов

суммарного риска инвестора. У двух компаний может быть одинаковая величи-

на ожидаемого показателя EPS, но если зарабатывание прибыли одной из них

сопряжен со значительно большим риском по сравнению со второй, то рыноч-

ный курс ее акций может оказаться существенно ниже.

Наконец, эта цель не учитывает влияния дивидендной политики на рыноч-

ную цену акций компании. Если бы единственной целью фирмы была максими-

зация величины прибыли на акцию, то такая фирма, наверное, никогда не вы-

плачивала бы дивиденды. Она могла бы всегда повышать величину EPS, реин-

вестируя прибыль с той или иной положительной (пусть даже и весьма

незначительной) ставкой доходности. Поэтому в связи с тем, что выплата диви-

дендов может оказывать влияние на стоимость акций, максимизация величины

EPS сама по себе не может считаться приемлемой целью.

42 Часть I. Введение в финансовый менеджмент

В силу перечисленных причин цель, состоящая в максимизации величины

прибыли на акцию, может означать отнюдь не то же самое, что максимизация

рыночной цены акции. Рыночный курс акций фирмы представляет собой кон-

центрированное выражение суждений всех участников рынка по поводу ее

стоимости. Он учитывает текущие и ожидаемые значения EPS; период и дли-

тельность получения прибыли; рискованность операций компании; политику

выплаты дивидендов, принятую в фирме; другие факторы, сказывающиеся на

рыночной цене ее акций. Курс акций выполняет роль показателя эффективно-

сти деятельности корпорации, демонстрируя, насколько успешно руководство

фирмы действует в интересах своих акционеров.

Деятельность руководства фирмы находится под постоянным контролем

ее акционеров, и если часть из них не удовлетворена состоянием дел, то они

могут продать свои акции и на вырученные средства купить акции другой

компании. Это действие, если его поддержат и другие акционеры, недоволь-

ные работой компании, неизбежно скажется на рыночных котировках ее ак-

ций и их курс снизится. Таким образом, руководство фирмы должно постоян-

но ориентироваться на такие решения, которые увеличивают богатство ак-

ционеров, т.е. рыночную цену принадлежащих им акций. Это предполагает,

что руководство фирмы должно рассматривать альтернативные стратегии ин-

вестирования, финансирования и управления активами фирмы с точки зрения

их влияния на богатство акционеров (т.е. на курс акций). Кроме того, руковод-

ство фирмы должно реализовывать те или иные продуктово-рыночные стра-

тегии, направленные на завоевание определенной доли рынка или повышение

степени удовлетворенности потребителей, лишь в том случае, если они также

повышают богатство акционеров.

Проблема доверенных лиц

Уже давно признано, что разделение прав собственности и управления

в современной корпорации обусловливает возникновение потенциальных кон-

фликтов между ее владельцами и менеджерами. В частности, цели руковод-

ства могут отличаться от целей акционеров фирмы. В крупной корпорации

акционерный капитал может быть распылен до такой степени, что акционерам

очень трудно контролировать действия руководства и влиять на него. Следо-

вательно, сложившееся разделение прав собственности и управления порож-

дает ситуацию, при которой менеджмент может действовать исходя из своих

собственных интересов, а не из интересов владельцев акций.

Руководство корпорации можно представлять как доверенных лиц (agents),

которые действуют в интересах владельцев компании. Акционеры, полагающие,

что доверенные лица будут действовать в их интересах, делегируют им право при-

нятия решений. Майкл Дженсен и Вильям Меклинг разработали всестороннюю

теорию представительства (agency theory)

1

. Они показали, что доверители (акцио-

неры) могут быть уверены в том, что их доверенные лица (руководство корпора-

ции) будут принимать оптимальные решения лишь при наличии соответствую-

щих стимулов и только тогда, когда деятельность этих доверенных лиц будет кон-

1

Michael C.Jensen and William H. Meckling, "Theory of the Firm: Managerial Behavior, Agency Costs

and Ownership Structure", Journal of Financial Economics 3 (October 1976), p. 305-360.

Глава 1. Роль финансового менеджмента

43

третироваться. Перечень возможных стимулов включает опционы на акции своей

компании, бонусы и дополнительные льготы (например, возможность пользовать-

ся автомобилями компании и дорогостоящими офисами), причем эти стимулы

должны напрямую зависеть от того, в какой мере управленческие решения соот-

ветствуют интересам акционеров. Контроль за деятельностью доверенного лица

осуществляется подписанием с ним специальных контрактов, систематическим

пересмотром предоставляемых руководству льгот и привилегий, аудитом финан-

совой отчетности и ограничением в принятии управленческих решений. Такая

мониторинговая деятельность обязательно связана с определенными затратами,

что является неизбежным результатом разделения прав собственности и управле-

ния корпорацией. Чем меньше акций компании у менеджеров, тем меньше и веро-

ятность того, что их действия будут направлены исключительно на максимизацию

богатства акционеров, и тем больше потребность в мониторинге деятельности ру-

ководства со стороны "внешних" акционеров.

Реальная ответственность финансового менеджера

Корпоративная форма ведения бизнеса обладает множеством привлекательных

черт. Однако любая корпорация не лишена ряда недостатков, основу которых со-

ставляет конфликт интересов. Контроль над ресурсами компании находится в ру-

ках ее высших руководителей, которые имеют возможность реализовать свои инте-

ресы за счет интересов других. Экономисты называют такую ситуацию "проблемой

отношений доверителя с доверенным лицом" (principal-agent problem). В современ-

ной экономике, в которой акциями владеют управляющие инвестиционных фондов,

мы сталкиваемся с длинной цепочкой отношений "доверитель-доверенное лицо".

Проблема "доверитель-доверенное лицо" усугубляется двумя другими проблемами:

асимметричностью информации, получаемой разными лицами, и препятствиями

к коллективным действиям. Руководству корпораций известно лучше, чем кому-

либо другому, что же на самом деле происходит в их компании. Кроме того, они за-

интересованы в монопольном владении такой информацией (или по крайней мере

ее частью). С другой стороны, у многочисленных акционеров обычно бывает недос-

таточно стимулов для принятия каких-либо ответных мер, поскольку в случае успе-

ха соответствующим выигрышем нужно будет поделиться с другими, однако значи-

тельную часть издержек придется нести самому.

Результатом такого конфликта интересов является хроническая уязвимость корпо-

рации перед лицом таких проблем, как некомпетентность руководителей, их ко-

рысть, попытки обмана или откровенные должностные преступления. На практике

существуют пять взаимосвязанных способов снижения указанных рисков.

Первый — дисциплина, которую диктует сам рынок, поскольку главным виновни-

ком провала фирмы в конечном счете всегда оказывается ее руководитель. Второй —

внутренний контроль, осуществляемый с помощью независимых директоров или

путем обязательного голосования, проводимого институциональными акционера-

ми. Третий — регулирование, охватывающее состав совета директоров, структуру

компании и требование подотчетности каждого ее сотрудника (в том числе и топ-

менеджеров). Четвертый — достижение прозрачности, включающей стандарты бух-

галтерской отчетности и проведение независимого аудита. Пятый — обязательное

соблюдение элементарных правил честности и порядочности.

Экономисты недовольно морщатся, когда в их присутствии начинают обсуждать

вопросы морали. Тем не менее в контексте бизнеса понятие морали имеет совер-

шенно четкий смысл. Соблюдение общепринятых норм морали означает необходи-

44

Часть I. Введение в финансовый менеджмент

I мость поступать честно даже в тех случаях, когда нечестные поступки позволяют

| вам добиться определенного преимущества. Соблюдение общепринятых норм мо-

| рали важно для формирования отношений взаимного доверия. Если общепринятые

I нормы морали не соблюдаются, приходится принимать жесткие меры по контролю

и надзору. Связанные с этим затраты нередко оказываются слишком высокими. Ес-

| ли же такие меры не принимать, то о многих видах сделок и долгосрочных отноше-

I ниях можно вообще забыть, а общество, в котором нормы морали не соблюдаются

J большинством его членов, оказывается практически нежизнеспособным.

| Корпоративные руководители выступают доверенными лицами собственников

I компании. Точно такое же положение занимают и управляющие инвестиционными

I фондами. Чем больше они сами считают себя таковыми (и все остальные воспри-

I нимают их именно так), тем меньше вероятность того, что они воспользуются воз-

I можностями для нечестного обогащения, порождаемыми конфликтом интересов

| внутри фирмы.

I Источник. Статья Martin Wolf, "A manager's real responsibility", Financial Times (January 30,

1 2002), p. 13 (www. ft. com). © The Financial Times Limited 2002. Используется с разрешения,

j Все права защищены.

Доверенные лица (agents)

Лица, уполномоченные другим лицом, называемым доверителем (principal), дейст-

вовать от его имени,

Теория представительства (agency theory)

Часть экономической науки, которая изучает поведение доверителей (например,

акционеров) и их доверенных лиц (например, менеджеров).

Имеются предложения о том, чтобы непосредственный мониторинг дея-

тельности руководства осуществлялся не собственниками компании, а самим

рынком управленческих кадров. Сторонники такого подхода утверждают, что

эффективные рынки капитала подают весьма точные сигналы относительно

стоимости акций (и прочих ценных бумаг) компании и, следовательно, отно-

сительно качества работы ее руководства. Менеджер с хорошим послужным

списком (в отличие от менеджера, работавшего в компаниях-аутсайдерах) без

особых проблем найдет себе другую работу, если в этом возникнет необходи-

мость. Таким образом, если рынок управленческого труда характеризуется

достаточным уровнем конкуренции (как внутри фирмы, так и вне ее), он будет

дисциплинировать менеджеров. В подобной ситуации существенно возрастает

важность сигналов, генерируемых в результате изменений общей рыночной

стоимости акций компании.

Социальная ответственность компании

Стремление к максимизации благосостояния акционеров вовсе не означает,

что руководство должно игнорировать социальную ответственность своей ком-

пании, в частности — защиту интересов потребителей, выплату справедливой

заработной платы своим служащим, применение честных методов найма новых

работников и обеспечение для них безопасных условий труда, поддержку обра-

Глава 1. Роль финансового менеджмента

45

зования и участие в решении вопросов, касающихся защиты окружающей сре-

ды. Менеджеры фирмы вынуждены считаться не только с интересами акционе-

ров, но и с интересами прочих заинтересованных сторон (stakeholders). К их

числу относятся акционеры, кредиторы, клиенты, служащие, поставщики ком-

пании, местные общины и т.п.

Ответственность корпораций перед обществом

Несмотря на то что истории о безответственности, проявляемой некоторыми ком-

паниями, продолжают появляться на страницах периодических изданий, все больше

компаний изыскивают способы установления "корпоративного гражданства" как

одного из обязательных качеств современного бизнеса.

"Корпоративное гражданство — это система отношений между бизнесом и общест-

вом", — поясняет Брэдли Гугинз, д-р философии, профессор и исполнительный ди-

ректор Центра корпоративного гражданства (Center for Corporate Citizenship) при

Бостонском колледже (Бостон). Гугинз указывает на две тенденции, проявляющие-

ся в корпоративном гражданстве.

Первая состоит в количественном росте отчетов, касающихся социальной ответст-

венности корпораций, а также их ответственности за сохранение окружающей сре-

ды. "Компании составляют отчеты, в которых говорится: "Вот, что мы делаем, и вот,

как мы собираемся умножать наши усилия, направленные на повышение нашей со-

циальной ответственности за сохранение окружающей среды", — говорит Брэдли

Гугинз. Компании включают такую информацию в свои ежегодные отчеты или

в отдельные документы, посвященные корпоративной ответственности.

Второй тенденцией является признание того факта, что ответственность за реализа-

цию принципов корпоративного гражданства традиционно лежала на отдельных

лицах компании. В наши дни, поясняет Брэдли Гугинз, компании стремятся разра-

батывать интегрированные стратегии. Это делается для того, чтобы при разработке

общекорпоративной стратегии гражданства все подразделения компании действо-

вали сообща.

По мнению Гугинза, наличие такой общекорпоративной стратегии может означать

для дальновидных компаний успех их бизнеса. "Корпоративное гражданство свиде-

тельствует о базовых ценностях вашей компании, — говорит он. — А совладельцы

вашей компании сравнивают ее реальное поведение с декларируемыми ею базовы-

ми ценностями. Рентабельность компании зависит от доверия ее совладельцев".

Кроме того, инвестируя средства в развитие сообществ и стран, на территории ко-

торых они ведут свой бизнес, компании открывают для себя новые рынки.

"Вы можете использовать социальные и экономические ценности и для обеспечения

выгод для общества, и для обеспечения прибылей для своей компании, — добавляет

Гугинз. — Таким образом, в данном случае можно говорить о взаимном получении

выгоды".

Источник. "Being a Responsible Corporate Citizen", Exec, Vol. 25:1 (2003), p. 5 (www.

unisys.com/execmag/). Защищено законом об охране авторских прав © 2003 Unisys

Corporation. Используется с разрешения. Все права защищены.

Многие люди полагают, что у фирм нет другого выхода, кроме как действо-

вать в социально ответственном духе. Они утверждают, что благосостояние ак-

ционеров и, возможно, само существование корпорации зависят от того, в какой

мере организация несет свою ответственность перед обществом. Однако по-

46 Часть I. Введение в финансовый менеджмент

скольку критерии социальной ответственности до сих пор четко не сформули-

рованы, бывает довольно трудно выработать политику, направленную на ее реа-

лизацию. Когда общество с помощью органов представительской власти уста-

навливает правила, регулирующие баланс между социальными целями и эконо-

мической эффективностью, руководство корпорации получает определенные

ориентиры. Таким образом, можно считать, что компания действует не только

в своих собственных интересах, но и в интересах общества в целом, а максими-

зация благосостояния акционеров остается ее реальной корпоративной целью.

Заинтересованные стороны (stakeholders)

Все, кто заинтересован в бизнесе компании. К их числу относятся ее акционеры,

кредиторы, клиенты, служащие, поставщики, а также местные общины.

Корпоративное управление

Под корпоративным управлением понимается система управления и кон-

троля за деятельностью корпорации. Корпоративное управление охватывает

отношения между акционерами, советом директоров и топ-менеджментом

компании. В рамках этих отношений происходит постановка корпоративных

целей и осуществляется контроль эффективности деятельности компании.

Огромное значение для успеха управления корпорацией имеют три следую-

щие категории лиц: во-первых, владельцы обыкновенных акций, которые из-

бирают совет директоров компании; во-вторых, сами члены совета директоров

компании; в-третьих, высшие должностные лица компании, возглавляемые

генеральным директором (chief executive officer — CEO).

Корпоративное управление (corporate governance)

Система управления и контроля за деятельностью корпорации, Корпоративное

управление охватывает отношения между акционерами, советом директоров и топ-

менеджментом компании.

Совет директоров компании — важнейшее связующее звено между акцио-

нерами и руководством компании — является, в принципе, наиболее эффек-

тивным инструментом надежного управления. Именно этот орган выступает

высшим органом, контролирующим деятельность компании. Совет директо-

ров, если он действует надлежащим образом, выполняет роль независимого

контрольного органа по отношению к руководству компании, гарантируя, что

оно действует исключительно в интересах ее акционеров.

РОЛЬ

совета директоров компании

Совет директоров компании формирует политику компании и представля-

ет рекомендации генеральному директору и другим высшим руководителям

компании, которые управляют ее текущей деятельностью. По сути, одной из

важнейших задач совета директоров является прием на работу и увольнение

генерального директора, а также установление условий оплаты его труда.

Совет директоров рассматривает и утверждает стратегию компании, круп-

ные инвестиции и приобретения других компаний. Кроме того, совет директо-

Глава 1. Роль финансового менеджмента

47

ров контролирует выполнение производственных планов, составление бюд-

жетов капиталовложений и финансовых отчетов, которые компания пред-

ставляет владельцам обыкновенных акций.

В Соединенных Штатах Америки совет директоров компании обычно на-

считывает 10-11 членов, причем генеральный директор компании выступает

в роли председателя совета. В Великобритании роли председателя совета ди-

ректоров и генерального директора, как правило, выполняют разные люди,

причем такой подход находит все большую поддержку и в США.

Закон Сарбейнса-Оксли от

2002

года

В последнее время интерес к корпоративному управлению усилился

вследствие серьезных просчетов в корпоративном управлении и неудачных

попыток предотвратить ряд недавних корпоративных скандалов, в которых

оказались замешанными такие известные компании, как Enron, WorldCom,

Global Crossing, Tyco и многие другие. Правительства и законодательные орга-

ны многих стран мира все настойчивее выступают за проведение реформы

корпоративного управления. В Соединенных Штатах Америки одним из при-

знаков глубокой озабоченности этой проблемой стало принятие Конгрессом

США Закона Сарбейнса-Оксли от 2002 года.

Закон Сарбейнса-Оксли от

2002

года

(Sarbanes-Oxley

Act

of

2002

—

SOX)

В этом законе затрагиваются, помимо других, вопросы корпоративного управления,

аудита и бухгалтерского учета, оплаты труда руководителей, а также более под-

робного и своевременного раскрытия корпоративной информации,

Совет по надзору за бухгалтеским учетом в открытых акционерных компаниях

(Public Company Accounting Oversight Board — PCAOB)

Некоммерческая корпорация, созданная в соответствии с Законом Сарбейнса-

Оксли от 2002 года для надзора за аудиторами открытых акционерных компаний

с целью защиты интересов инвесторов, а также общественных интересов при под-

готовке информативных, справедливых и независимых аудиторских отчетов.

Закон Сарбейнса-Оксли от 2002 года предполагает проведение реформ,

направленных против мошенничества на корпоративном уровне и в сфере бух-

галтерского учета. Этот закон предусматривает дополнительные санкции за

нарушение законов о ценных бумагах. Он также предполагает введение более

высоких стандартов для корпоративного управления и предусматривает соз-

дание Совета по надзору за бухгалтерским учетом в открытых акционерных

компаниях (РСАОВ). Комиссии по ценным бумагам и биржам (Securities and

Exchange Commission — SEC) предоставлено право разрабатывать стандарты

проведения аудита, контроля качества, деловой этики и раскрытия информа-

ции для открытых акционерных компаний и их аудиторов, а также проводить

расследования и привлекать к ответственности тех, кто будет уличен в нару-

шении соответствующих законов.

48

Часть I. Введение в финансовый менеджмент

Корпоративное управление: европейский опыт

В европейских странах отсутствуют общепринятые стандарты корпоративного

управления. Каждая из стран, входящих в Европейский Союз, в этом отношении

идет своим собственным путем. В Германии и Нидерландах двухуровневые советы

директоров (верхний уровень осуществляет жесткий надзор за руководителями,

представляющими нижний уровень) обеспечивают определенную степень защиты

от корпоративных должностных преступлений. В Австрии, Дании, Германии, Люк-

сембурге и Швеции работники компаний имеют право выбирать некоторых членов

наблюдательного совета своей компании, тогда как во Франции представители ра-

ботников компании даже имеют право присутствовать на заседаниях совета дирек-

торов (однако без права голоса).

Усовершенствованная модель

Из всех стран Европейского Союза именно Великобритания разработала наиболее

совершенную систему корпоративного управления. Это произошло неслучайно.

В Великобритании зарегистрировано самое большое количество открытых акцио-

нерных компаний среди европейских стран. Кроме того, здесь действует самая

крупная в Европе фондовая биржа, а британская модель "открытого капитализма"

очень близка к модели, используемой в Соединенных Штатах Америки.

Основное различие заключается в том, что на протяжении последнего десятилетия

Великобритания стремилась найти эффективный ответ на многочисленные сканда-

лы в финансовой и бизнес-среде, постоянно совершенствуя методы бухгалтерского

учета и корпоративного управления. К таким мерам было решено прибегнуть после

ряда скандалов, среди которых — крушение медиа-империи, контролируемой не-

давно умершим магнатом Робертом Максвеллом, огромные убытки Barings Bank,

скандал с операцией по поддержке акций Guinness, а также озабоченность общест-

венности в связи с необоснованными вознаграждениями членов советов директоров

ряда британских компаний.

Корпоративное саморегулирование

Один из наиболее интересных аспектов подхода, используемого в Великобритании,

заключается в том, что до сих пор он в значительной мере основывался на саморегу-

лировании и кодексах управления, разработанных самим корпоративным сектором.

Эти кодексы стали частью "обязательных требований" к британским компаниям,

однако до недавнего времени не были включены в закон о компаниях. Эти кодексы,

| составленные сэром Адрианом Кэдбери, бывшим главой группы компаний Cadbury

Schweppes, сэром Ронни Хемпелом, главой компании ICI, и сэром Ричардом Грин-

бери, бывшим главой компании Marks and Spencer, способствовали совершенство-

ванию методов корпоративного управления.

Были заложены несколько важных принципов корпоративного управления. В част-

ности, распределение власти между председателем совета директоров и генераль-

ным директором компании — механизм, призванный предотвратить абсолютное

доминирование в системе корпоративного управления какого-то одного лица.

Еще одним аспектом, которому было уделено повышенное внимание, является роль

тех, кто не относится к числу должностных лиц компании. Было признано необхо-

димым обратить особое внимание на создание комитетов независимых директоров

по таким направлениям, как оплата труда, проведение аудита и назначения.

Глава 1. Роль финансового менеджмента

49

Оплата труда руководства

Наиболее болезненным вопросом в Великобритании (как, впрочем, с недавних пор

и в Соединенных Штатах Америки) является вопрос оплаты труда руководства

компании. В реформе корпоративного управления в Великобритании акцент был

сделан на полном раскрытии информации, связанной с оплатой труда директоров

компании. Поэтому в отчетах компаний сейчас обязательно указывается такая ин-

формация, как премиальные, вознаграждения в форме акций и управленческих ак-

ционерных опционов.

Источник. Статья Alex Brummer, "Lessons from the European boardroom?" The NASDAQ®

International Magazine (September/October 2002), p. 54-55. © 2002 NASDAQ International, Ltd.

Используется с разрешения. Все права защищены.

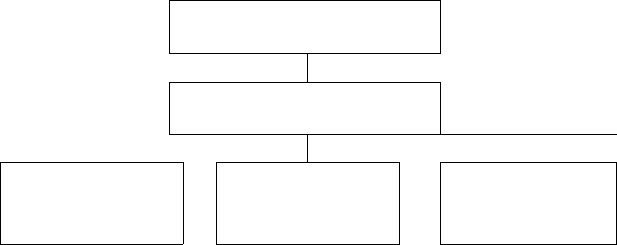

Место и роль финансового менеджмента

в компании

В какой бы сфере ни развивалась ваша деловая карьера — производстве, мар-

кетинге, финансах или бухгалтерском учете, — вы должны понимать ту роль, ко-

торую играет финансовый менеджмент в деятельности фирмы. На рис. 1.1 пока-

зана схема организационной структуры типичной производственной компании.

Особое внимание на ней уделено финансовой функции.

Как руководитель одного из трех важнейших функциональных подразделе-

ний фирмы вице-президент по финансам (финансовый директор) (chief financial

officer — CFO) обычно подчиняется непосредственно президенту фирмы (chief

executive officer — CEO). В крупных компаниях финансовая деятельность, кото-

рой руководит CFO, делится на два направления: первое возглавляет казначей

(начальник финансового управления) (treasurer), а второе — главный бухгалтер

(controller).

Основные обязанности главного бухгалтера охватывают сферу бухгалтерского

учета. Калькуляция затрат, а также составление бюджетов и прогнозов относятся

к сфере "внутрифирменного потребления". Внешняя финансовая отчетность со-

ставляется для Налогового управления (Internal Revenue Service — IRS), Комис-

сии по ценным бумагам и биржам (Securities and Exchange Commission — SEC)

и акционеров.

Основные обязанности казначея охватывают сферу, которая чаще всего ас-

социируется с финансовым менеджментом: инвестиции (долгосрочное плани-

рование инвестиций, управление пенсионным фондом фирмы), финансирова-

ние (взаимоотношения с инвестиционными и коммерческими банками, отно-

шения с инвесторами, выплата дивидендов) и управление активами (контроль

и регулирование денежных операций, управление дебиторской задолженно-

стью). Приведенная схема организационной структуры может создать у чита-

теля ложное впечатление, будто между сферами ответственности казначея

и главного бухгалтера можно провести четкую границу. В надежно функцио-

нирующей фирме между обоими этими направлениями происходит интен-

сивный информационный обмен. В небольших фирмах функции казначея

и главного бухгалтера могут быть совмещены в одной должности, что приво-

дит к их переплетению и даже слиянию.

50

Часть I. Введение в финансовый менеджмент

Совет директоров*

Президент

(Исполнительный директор)

Вице-президент

Производственная

деятельность

Вице-президент

Финансы

Вице-президент

Маркетинг

Казначей

• Планирование инвестиций

• Контроль и регулирование

денежных операций

• Решение вопросов,

касающихся отношений

с инвестиционными

и коммерческими банками

• Управление кредитами

• Выплата дивидендов

• Финансовый анализ и планирование

• Отношения с акционерами

• Управление пенсионным фондом

• Управление страхованием/риском

• Анализ и планирование налогов

Главный бухгалтер

• Учет затрат

• Управление затратами

• Обработка данных

• Ведение главной бухгалтерской

книги (платежная ведомость,

дебиторская задолженность/

кредиторская задолженность)

• Отчетность (Налоговое управление,

Комиссия по ценным

бумагам и биржам)

• Внутренний контроль

• Подготовка финансовой отчетности

• Составление бюджетов

• Составление прогнозов

Рис. 1.1. Организационная структура корпорации

'Пытаясь отразить на схеме организационной структуры свое повышенное внимание

к интересам акционеров, многие компании помещают акционеров выше совета ди-

ректоров.

Структура книги

Мы начали эту главу с предупреждения наших читателей о том, что совре-

менный финансовый руководитель, если он стремится обеспечить процветание

своей фирмы, должен проявлять достаточную гибкость, чтобы успешно адапти-

роваться к изменениям в окружающей обстановке. В последние годы появились

новые методы привлечения и инвестирования капитала, связанные с недавними

достижениями в сфере информационных технологий. Эти методы являются

лишь первыми предвестниками грядущих перемен. Однако не торопитесь хва-

таться за сердце: несмотря на значительные перемены в методах финансового

менеджмента, его базовые принципы остаются неизменными.