Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 2. Правовая, налоговая и финансовая среда бизнеса 71

где т — множитель, п — амортизационный срок действия соответствующих

активов, a NBV — остаточная стоимость этих активов в начале рассматривае-

мого года. Если стоимость приобретения активов с пятилетним сроком дейст-

вия равна 10 тыс. долл., то амортизационные отчисления за первый год — при

использовании метода DDB — составят:

2(1/5)$ 10 ООО = $4000

В нашем примере произведение 2(1/5) определяет "фиксированную норму

амортизации" (40%), которая ежегодно применяется к уменьшающейся оста-

точной стоимости. Амортизационные отчисления за второй год базируются на

остаточной стоимости, составляющей 6000 долл. Величину 6000 долл. мы по-

лучили путем вычитания амортизационных отчислений за первый год (4000

долл.) из первоначальной стоимости приобретения соответствующих активов.

Таким образом, амортизационные отчисления за второй год составят:

2(1/5)$6 000 = $2400

Амортизационные отчисления за третий год равны:

2(1/5)$3600 = $1440

и

т.д.

Модифицированная система ускоренного восстановления стоимости

(Modified Accelerated Cost Recovery System — MACRS). Для трех-, пяти-, семи- и

десятилетних классов активов используется метод двойного уменьшения оста-

точной стоимости. Следует иметь в виду, что метод равномерной амортизации

используют вместо метода ускоренной амортизации в том случае, когда расчеты

показывают, что отчисления на его основе будут равными или большими, чем

при ускоренной амортизации. Активы, относящиеся к 15- и 20-летним классам,

амортизируются с помощью 150%-ного метода амортизации с уменьшающейся

остаточной стоимости — опять-таки с переходом к методу равномерной аморти-

зации в оптимальный момент времени. Метод равномерной амортизации необ-

ходимо использовать для всего недвижимого имущества.

Как правило, ко всем методам амортизации с уменьшающейся остаточной

стоимости должно применяться полугодичное соглашение (half-year convention).

Такой подход предусматривает полугодичную амортизацию в год приобретения

соответствующего имущества независимо от даты его покупки. Предусматрива-

ется также полугодичная амортизация в год, когда соответствующее имущество

будет продано или изъято из обслуживания. Если имущество используется

дольше, чем предполагает его период возмещения, допускается полугодичная

амортизация в год, следующий после окончания периода возмещения. Таким

образом, амортизация активов, относящихся к пятилетнему классу имущества,

но используемых в течение шести и более лет, распространяется на период свы-

ше шести лет.

Чтобы проиллюстрировать пятилетний 200%-ный класс имущества, допус-

тим, что имущество стоимостью 10 тыс. долл. приобретено в феврале. Для на-

шего примера формула амортизации с уменьшающейся остаточной стоимости

дает величину ежегодного фиксированного процента амортизации, равную

72 Часть I. Введение в финансовый менеджмент

2(1/5)=40%. Однако в первый год применяется полугодичное соглашение, по-

этому амортизация первого года составит 20%, или 2000 долл. В четвертый год

желательно перейти к равномерной амортизации основного капитала. Таким

образом, график амортизации будет иметь следующий вид.

Год

Вычисление

амортизации

Амортизационные

отчисления (долл.)

Остаточная стоимость

(на конец года) (долл.)

0

—

—

10

000

1

(0.2) 10 000 долл.

2000

8000

2

(0,4) 8000 долл.

3200 4800

3

(0,4) 4800 долл. 1920

2880

4

2880 долл./2,5 года 1152 1728

5

2880 долл./2,5 года

1152 576

6

(0,5)2880 долл./2,5 года 576

0

В начале четвертого года остаточная стоимость,

образовавшаяся в конце

третьего года, делится на остающийся срок действия, чтобы обеспечить рав-

номерную амортизацию. Остающийся срок действия составляет 2,5 года —

вследствие полугодичного соглашения на шестой год. Наконец, на шестой год

остающийся баланс составляет 576 долл., или половину годовой величины по

методу равномерной амортизации.

Вместо того чтобы выполнять подобные вычисления (которые, как нетрудно

заметить, могут быть достаточно утомительными), можно воспользоваться

нормами амортизации от первоначальной стоимости для каждого класса

имущества, определенного Казначейством США. Первые четыре класса

имущества представлены в следующей таблице,

Класс имущества

Год начисления Трехлетний Пятилетний Семилетний Десятилетний

амортизации

(%) (%) (%) (%)

1

33,33

20,00

14,29

10,00

2

44,45

32,00

24,49

18,00

3

14,81

19,20 17,49 14,40

4

7,41

11,52 12,49 11,52

5 11,52 8,93 9,22

6

5,76 8,92

7,37

7

8,93

6,55

8

4,46 6,55

9

6,56

10

6,55

11

3,28

Итого,%

100,00 100,00

100,00

100,00

Глава 2. Правовая, налоговая и финансовая среда бизнеса 73

Эти нормы соответствуют принципам, на которых основываются наши

предыдущие вычисления, и они используются для определения амортизаци-

онных отчислений.

"Временные" положения Закона о смягчении налогового бремени. В мае

2003 года президент Буш подписал законопроект, стимулирующий развитие

бизнеса, — "Закон о смягчении налогового бремени на рабочие места и рост

компании" от 2003 года (Jobs and Growth Tax Relief Reconciliation Act of 2003 —

JGTRRA). Этот закон содержит многочисленные положения, многие из кото-

рых считаются лишь "временными". Для студентов, изучающих финансы, одно

из этих положений особенно важно, поскольку оно может существенно влиять

на федеральные налоги, выплачиваемые компанией, а также на решения, свя-

занные с планированием долгосрочных инвестиций. Это важное положение на-

зывается "Увеличение и расширение премиальной амортизации" (Increase and

Extension of Bonus Depreciation). Ниже приведены краткая предыстория и опи-

сание этого ключевого положения, сопровождаемые рядом ссылок на источники

с более подробной информацией.

В соответствии с предыдущим "Законом о создании рабочих мест и оказа-

нии помощи рабочим" от 2002 года (Job Creation and Worker Assistance Act of

2002 — JCWAA) компаниям разрешалось применять в первом году использо-

вания имущества 30%-ную норму его амортизации. К имуществу, подпадаю-

щему под это условие, относится оборудование компании, компьютерная тех-

ника и большая часть программного обеспечения; однако это имущество не

включает недвижимость и здания. Такое имущество должно быть приобрете-

но после 10 сентября 2001 года, но до 11 сентября 2004 года. Эта премиальная

амортизация допускается в отношении как обычного налога, так и альтерна-

тивного минимального налога (alternative minimum tax — АМТ).

В соответствии с "Законом о смягчении налогового бремени на рабочие

места и рост компании" от 2003 года (JGTRRA) это дополнительное вычита-

ние суммы износа при налогообложении за первый год, широко известное как

"премиальная амортизация", увеличивается с 30 до 50% от первоначальной

"скорректированной (амортизируемой)" базы соответствующего имущества.

К имуществу, подпадающему под условие 50%-ной премиальной амортиза-

ции, относится имущество, подпадающее под условие 30%-ной премиальной

амортизации и приобретенное или изготовленное (построенное) после 5 мая

2003 года и до 1 января 2005 года.

ПРИМЕР (с 50%-ной премиальной амортизацией)

1 сентября 2004 года компания купила и ввела в эксплуатацию оборудова-

ние, относящееся к пятилетнему классу имущества, стоимостью 100 тыс.

долл. Компания может объявить скидку на амортизацию для первого (2004)

года, равную 60 тыс. долл., т.е. премиальную амортизацию в размере

50 тыс. долл, (100 тыс, долл, х 50%) плюс нормальную амортизацию первого

года, согласно MACRS, в размере 10 тыс. долл., вычисленную по новой

скорректированной базе ((100 тыс, долл. минус 50 000 долл.) умножить на

20%). За второй (2005) год амортизация MACRS составила бы 16тыс. долл.

((100 тыс. долл. - 50 тыс. долл.) х на 32%). И так далее.

74 Часть I. Введение в финансовый менеджмент

В приведенном выше примере реальный процент амортизации за первый год

составляет внушительные 60% [(премиальная амортизация в размере 50 тыс. долл.

плюс нормальная амортизация первого года в размере 10 тыс. долл.), деленная на

исходную скорректированную базу, равную 100 тыс. долл.]. "Действующая" амор-

тизация за второй год составит 16% (16 тыс. долл. + 100 тыс. долл.). И так далее.

Поскольку в настоящее время предполагается, что срок действия всех

скидок, предусмотренных "премиальной амортизацией", истекает в конце

2004 года, на практике вам, наверное, уже не придется столкнуться с таким

вариантом, как "премиальная амортизация". Таким образом, во всех на-

ших примерах и задачах, связанных с амортизацией MACRS, положения

"премиальной амортизации" учитываться не будут,

Обратите, однако, внимание на то, что Конгресс США продлил срок действия

исходного "временного" положения о 30%-ной премиальной амортизации. Таким

образом, не исключено, что в своей будущей профессиональной деятельности

вам еще придется столкнуться с каким-либо очередным вариантом "временных"

положений о премиальной амортизации. Одним словом, к этому надо быть го-

товым. Более подробную информацию о JCWAA можно получить на Web-сайте

web.utk.edu/~jwachowi/hr3090.html. Более подробную информацию о

JGTRRA можно получить на Web-сайте web. utk. edu/~j wachowi/hr2 . html.

Что лучше для компании: выплачивать проценты кредиторам или ди-

виденды акционерам? Проценты, выплачиваемые по долговым обязательст-

вам, выпущенным корпорацией, вычитаются из суммы, подлежащей налого-

обложению. Однако дивиденды, выплачиваемые по привилегированным или

обыкновенным акциям, не исключаются из прибыли, подлежащей налогооб-

ложению. Таким образом, для прибыльной, выплачивающей налоги компании

использование долговых обязательств (облигаций) для финансирования сво-

его бизнеса приводит к значительному налоговому преимуществу в сравнении

с использованием средств, привлеченных за счет выпуска привилегированных

или обыкновенных акций. Если предельная налоговая ставка равняется 35%,

то фирма, которая выплачивает 1 долл. в качестве процентов по облигациям,

сокращает свой налог на 35 центов, поскольку ей удается исключить 1 долл.,

необходимый для уплаты процентов по облигациям, из своей облагаемой на-

логом прибыли. Для того чтобы выплатить 1 долл. как проценты по корпора-

тивным облигациям (после уплаты налога), в действительности потребуется

лишь 65 центов: 1 долл. х (1 - налоговая ставка). С другой стороны, затраты

1 долл. на выплату дивидендов (после уплаты налога) для этой фирмы со-

ставляют по-прежнему 1 долл., и никакого налогового преимущества в данном

случае нет. Таким образом, налицо налоговые преимущества, связанные с ис-

пользованием финансирования за счет выпуска долговых обязательств, и от-

сутствие таковых в случае финансирования путем эмиссии привилегирован-

ных или обыкновенных акций.

Глава 2. Правовая, налоговая и финансовая среда бизнеса 75

Дивидендный доход. У корпорации могут быть акции другой компании.

ЕСЛИ

она

получает

по

этим акциям

денежные дивиденды (cash

dividend),

то

обычно 70% этих дивидендов освобождаются от налогов

5

.

Денежные дивиденды (cash dividend)

Денежные выплаты акционерам из прибыли корпорации. Обычно осуществляются

поквартально.

Налоговое законодательство допускает эту налоговую льготу для корпора-

ций (но не отдельных лиц), чтобы избежать многократного налогообложения

одних и тех же доходов. Остающиеся 30% облагаются налогом по налоговой

ставке для прибыли корпорации. Фирма, которая получает 10 тыс. долл. в ви-

де дивидендного дохода, облагает налогом только 3000 долл. из этого дохода.

В случае предельной налоговой ставки, равной 35%, величина налога состави-

ла бы 1050 долл., что значительно меньше 3500 долл., которые пришлось бы

выплатить, если бы налог взимался со всей суммы дивидендного дохода.

Перенос убытков на более ранний и на будущий период (carryback and

carryforward). Если корпорация терпит убыток от своей основной деятельно-

сти, то его можно перенести на два года назад и на 20 лет вперед, чтобы вы-

честь его из облагаемой налогом прибыли за эти годы

6

. Любые убытки, кото-

рые переносятся на более ранний период, нужно сначала применить к самому

раннему предшествующему году. Если фирма понесла в 2004 году убытки от

своей основной деятельности в размере 400 тыс. долл., то она должна сначала

перенести эти убытки на два года назад, т.е. на 2002 год. Если чистая прибыль

компании в составила 400 тыс. долл. и она заплатила налоги в размере

136 тыс. долл., то ей следует пересчитать свои налоги за 2002 год, чтобы пока-

зать нулевую прибыль для налогообложения. Таким образом, компания могла

бы рассчитывать на возмещение уплаченного ею налога в размере 136 тыс.

долл. Если в 2004 году убытки от основной деятельности фирмы оказались

больше, чем прибыль от ее основной деятельности в 2002 году, то остаток

можно было бы перенести на 2003 год и пересчитать налоги за этот год. Одна-

ко если чистый убыток от основной деятельности фирмы оказался больше,

чем чистая прибыль от ее основной деятельности за все три года, соответст-

вующий остаток был бы последовательно перенесен на будущие прибыли

в 2005-2024 годах. Прибыли в каждом из этих годов в целях налогообложения

были бы уменьшены на величину неиспользованных убытков, перенесенных

5

Однако чтобы освободить от налогов какой-либо доход от дивидендов, корпорация должна

владеть соответствующим пакетом акций не менее 45 дней. Но если корпорация владеет 20%

или больше акций другой корпорации, от налогов освобождаются 80% любых полученных диви-

дендов. Кроме того, если корпорация владеет 80% или больше акций другой фирмы, она может

подать консолидированную налоговую декларацию. В этом случае любые движения денежных

средств между этими двумя субъектами предпринимательской деятельности с точки зрения

налогового законодетельства вообще не считаются дивидендами, и по таким переводам налоги

не выплачиваются.

6

У корпорации, однако, есть возможность отказаться от переноса убытков на более ранний

период и просто перенести их на 20 лет вперед. Например, корпорация может принять реше-

ние отказаться от переноса убытков на более ранний период, если она прогнозирует значи-

тельное увеличение налоговых ставок в последующие годы. Вплоть до 1998 года сроки переноса

убытков составляли три года (назад) и 15 лет (вперед).

76 Часть I. Введение в финансовый менеджмент

на будущее. Эта особенность налоговых законов ставит своей целью избежать

убытков компаниями, величина чистой прибыли которых от своей основной

деятельности подвержена резким колебаниям.

Прирост и потери капитала (capital gain/loss). Когда продается какой-

либо из активов, входящих в состав основного капитала предприятия

(подпадающих под определение такового, данное Налоговым управлением

США), создается прирост или потеря капитала. Нередко в истории США от-

мечались различные подходы к налогообложению прибыли от прироста капи-

тала (capital gains income) и прибыли от основной деятельности фирмы

(operating income), причем часто льготное налогообложение устанавливалось

для прироста капитала. Однако в соответствии с Законом о согласовании до-

ходов (Revenue Reconciliation Act) от 1993 года, прирост капитала облагается

налогом по обычной подоходной ставке для корпораций (максимум 35%). По-

тери капитана подлежат вычету из налогообложения лишь при условии их со-

поставления с приростом капитала.

Прирост и потери капитала (capital gain/loss)

Величина, на которую поступления от продажи элементов основного капитала превы-

шают их исходную стоимость (или оказываются меньше, чем эта исходная стоимость).

Подоходный налог с граждан

Вопрос о налогах, которыми облагаются личные доходы граждан, чрезвы-

чайно сложен, однако в данном случае нас интересуют главным образом нало-

ги, взимаемые с доходов лиц, полученных ими от владения тем или иным биз-

несом: владельцев, партнеров, участников LLC и акционеров. Любая прибыль,

указываемая единоличным владельцем, товариществом или надлежащим об-

разом структурированным LLC, становится доходом владельца (владельцев)

и облагается налогом по ставкам подоходного налога для частных лиц. Для

последних существует шесть классов шкалы прогрессивного налогообложе-

ния: 10%, 15%, 25%, 28%, 33% и 35%. Предельная налоговая ставка применяет-

ся к определенному уровню облагаемого налогом дохода, который зависит от

семейного положения и способа составления налоговой декларации конкрет-

ного лица: холостяк; лицо, состоящее в браке и заполняющее совместную на-

логовую декларацию; лицо, состоящее в браке и заполняющее отдельную на-

логовую декларацию; или глава семьи. Однако даже в рамках любой из пере-

численных выше категорий уровни облагаемого налогом дохода обычно

увеличиваются из года в год, поскольку они индексируются для учета поправ-

ки на инфляцию. Существуют также стандартные вычеты из налогообложе-

ния (зависящие от семейного положения и способа составления налоговой

декларации конкретного лица и индексируемые с учетом поправки на инфля-

цию), которые позволяют людям с очень низким уровнем доходов вообще не

платить налоги.

Проценты, дивиденды и доходы от прироста капитала. Проценты, полу-

чаемые частными лицами по корпоративным или казначейским ценным бума-

гам, целиком подлежат налогообложению на федеральном уровне. (Проценты

по казначейским ценным бумагам не подлежат налогообложению на уровне

Глава 2. Правовая, налоговая и финансовая среда бизнеса

77

штатов.) Однако проценты, получаемые по большинству муниципальных цен-

ных бумаг, не подлежат налогообложению на федеральном уровне. К облагае-

мым налогом процентам и получаемым дивидендам применяются обычные

ставки подоходного налога. Доходы, полученные от реализации активов с уве-

личившейся ценой облагаются налогом по обычным ставкам подоходного нало-

га (или по 28%-ному максимуму).

Подраздел S. Подраздел S Кодекса внутренних доходов (Internal Revenue

Code) позволяет владельцам мелких корпораций (S-корпорация — S corporation)

выбрать для себя особый вид налогообложения. Компания, выбравшая для себя

подобный вид налогообложения, использует корпоративную форму организации

бизнеса, но облагается налогом так, будто является товариществом. Таким обра-

зом владельцы подобной фирмы приобретают для себя законные преимущества,

распространяющиеся на корпорации, избежав при этом любых налоговых недос-

татков, свойственных корпоративной форме организации бизнеса. Они просто

объявляют любые корпоративные прибыли своим личным доходом (на пропор-

циональной основе) и выплачивают налог, соответствующий этому доходу. По-

добный подход позволяет избежать двойного налогообложения, которое обычно

ассоциируется с доходом от дивидендов, когда корпорация выплачивает дивиден-

ды из своей прибыли после уплаты налогов, а акционеры выплачивают налоги на

доход от полученных ими дивидендов. Кроме того, акционеры, участвующие

в бизнесе, могут "вывести" из-под налогообложения любые убытки от основной

деятельности компании на пропорциональной основе с учетом своего личного

дохода.

Как указывалось ранее, компания с ограниченной ответственностью (LLC)

обеспечивает льготы, аналогичные льготам, которыми пользуется S-корпо-

рация, — но с меньшими ограничениями (например, отсутствуют ограничения

относительно количества и типа владельцев). Многие прогнозируют, что LLC-

форма организации бизнеса получит настолько широкое распространение, что

количество LLC в конце концов превысит число S-корпораций.

Финансовая среда бизнеса

Все компании в той или иной степени действуют в рамках определенной

финансовой системы, которая состоит из ряда институтов и рынков, обслужи-

вающих фирмы, отдельные лица и государство. Когда фирма инвестирует

временно свободные средства в легкореализуемые ценные бумаги, она непо-

средственно выходит на финансовые рынки (financial markets).

Финансовые рынки (financial markets)

Все институты и операции, задача которых заключается в том, чтобы свести вместе

покупателей и продавцов финансовых инструментов.

Гораздо важнее, однако, то обстоятельство, что большинство фирм исполь-

зует финансовые рынки для финансирования приобретений необходимых им

активов. В конечном счете рыночный курс ценных бумаг компании является

наилучшим показателем ее положения. В то время как фирмы конкурируют

друг с другом на рынках продукции, им приходится непрерывно взаимодейст-

78 Часть I. Введение в финансовый менеджмент

вовать с финансовыми рынками. Учитывая важность этой среды для финан-

сового руководителя, а также для частного лица как потребителя финансовых

услуг, этот раздел мы решили посвятить исследованию финансовой системы

и постоянно меняющегося окружения, в рамках которого им приходится при-

влекать капитал.

Назначение финансовых рынков

Финансовые активы существуют в экономике потому, что сбережения раз-

личных частных лиц, корпораций, государства по времени не совпадают с их

инвестициями в необходимые им реальные активы. Под последними мы под-

разумеваем такое имущество, как жилые дома, строения, оборудование, то-

варно-материальные запасы и товары длительного пользования. Если бы сбе-

режения всех хозяйственных единиц постоянно равнялись приобретению ими

реальных активов, то не было бы никакого внешнего финансирования, ника-

ких финансовых активов и никаких рынков денег или капитала. Каждая хо-

зяйственная единица в этом случае была бы самодостаточна. Источником те-

кущих расходов и реальных инвестиций служили бы текущие доходы. Финан-

совый актив возникает лишь в том случае, когда инвестиции хозяйственной

единицы в реальные активы превышают ее сбережения и она финансирует эту

разницу за счет займа или выпуска акций. Разумеется, другая хозяйственная

единица при этом должна быть готова одолжить деньги. В процессе подобного

взаимодействия заемщиков и кредиторов определяются процентные ставки.

В экономике в целом хозяйственные единицы с излишком денег (те, у кого ве-

личина сбережений превышает их инвестиции в реальные активы) предостав-

ляют средства хозяйственным единицам с нехваткой денег (тем, у кого вели-

чина инвестиций в реальные активы превышает их сбережения). Этот обмен

средствами опосредуется определенными инвестиционными инструментами,

или ценными бумагами, представляющими финансовые активы для их держа-

телей и финансовые обязательства для их эмитентов.

Назначение финансовых рынков в экономике заключается в эффективном

распределении сбережений среди их конечных пользователей. Если бы те хо-

зяйственные единицы, которые сэкономили средства, сами же в них и нужда-

лись, экономика процветала бы и без финансовых рынков. Однако в современ-

ной экономике большинство нефинансовых корпораций использует инвестиции

в реальные активы в размерах, превышающих их суммарные сбережения. В то

же время суммарные сбережения большинства семей превышают их суммарные

инвестиции. Проблема заключается лишь в том, чтобы свести вместе — при ус-

ловии минимизации затрат и возможных неудобств — конечного инвестора, ко-

му средства необходимы для покупки реальных активов, и первоначального

владельца средств.

Финансовые рынки

Финансовые рынки — это не столько определенные физические места,

сколько механизмы для "канализации" сбережений к конечным покупателям

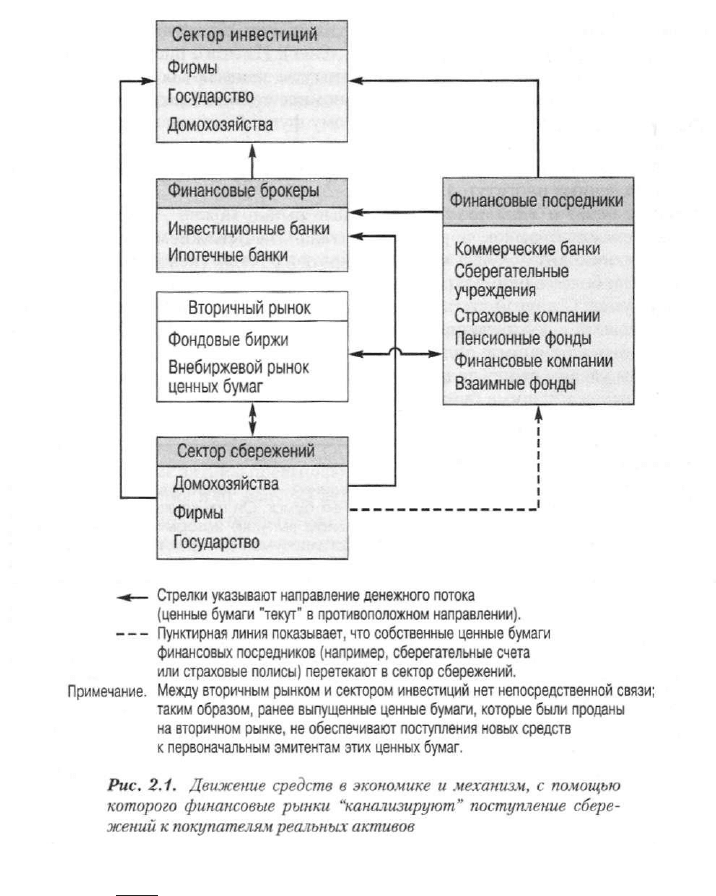

(инвесторам) реальных активов. Рис. 2.1 иллюстрирует роль финансовых

рынков и финансовых институтов в перемещении денежных средств из секто-

Глава 2. Правовая, налоговая и финансовая среда бизнеса 79

pa сбережений (хозяйственных единиц с излишком денег) в сектор инвести-

ций (хозяйственных единиц с нехваткой денег). Из этого рисунка также сле-

дует, что определенные финансовые институты занимают особое положение

в "канализации" денежных потоков в экономике страны. Важнейшими инсти-

тутами, которые способствуют нормальному функционированию потоков де-

нежных средств, являются вторичный рынок, финансовые посредники и финан-

совые брокеры. В этом разделе мы проанализируем уникальную роль каждого

из перечисленных институтов.

Рынки денег и капитала. Финансовые рынки можно разделить на два

класса: денежный рынок и рынок капитала. На денежном рынке (money

market) происходит покупка и продажа краткосрочных (исходный срок пога-

шения — не более одного года) государственных и корпоративных долговых

ценных бумаг. С другой стороны, на рынке капитала (capital market) прово-

дятся операции с долгосрочными (исходный срок погашения — более одного

года) ценными бумагами: облигациями и акциями. Особое внимание в этом

разделе мы уделим рынку долгосрочных ценных бумаг — рынку капитала. Де-

нежный рынок и ценные бумаги, которые, образно выражаясь, являются его

"кровью", мы рассмотрим в части IV этой книги.

Денежный рынок (money market)

Рынок краткосрочных (исходный срок погашения — не более одного года) госу-

дарственных и корпоративных долговых ценных бумаг. Он также включает государ-

ственные ценные бумаги, при первоначальном выпуске которых предполагался

срок погашения более одного года, но в настоящий момент срок их погашения ис-

текает раньше чем через год,

Рынок капитала (capital market)

Рынок, предназначенный для относительно долгосрочных (исходный срок погаше-

ния — более одного года) финансовых инструментов (например, облигаций и акций),

Первичный и вторичный рынки. На рынках денег и капитала существуют

как первичные, так и вторичные рынки. Первичный рынок (primary market) —

это рынок "новых выпусков ценных бумаг". В этом случае средства, добытые

путем продажи новых ценных бумаг, перетекают от их первоначальных дер-

жателей к покупателям реальных активов. На вторичном рынке (secondary

market) покупаются и продаются эмитированные ранее ценные бумаги. Сдел-

ки по этим уже существующим ценным бумагам не обеспечивают приток до-

полнительных фондов для финансирования капиталовложений. (Примечание.

На рис. 2.1 нет линии, которая непосредственно связывала бы вторичный ры-

нок с сектором инвестиций).

Первичный рынок (primary market)

Рынок, на котором впервые покупаются и продаются новые ценные бумаги (рынок

"новых выпусков").

Вторичный рынок (secondary market)

Рынок для уже существующих выпусков ценных бумаг.

80

Часть I. Введение в финансовый менеджмент

~«— Стрелки указывают направление денежного потока

(ценные бумаги "текут" в противоположном направлении).

Пунктирная линия показывает, что собственные ценные бумаги

финансовых посредников (например, сберегательные счета

или страховые полисы) перетекают в сектор сбережений.

Примечание. Между вторичным рынком и сектором инвестиций нет непосредственной связи;

таким образом, ранее выпущенные ценные бумаги, которые были проданы

на вторичном рынке, не обеспечивают поступления новых средств

к первоначальным эмитентам этих ценных бумаг.

Рис. 2.1. Движение средств в экономике и механизм, с помощью

которого финансовые рынки "канализируют" поступление сбере-

жений к покупателям реальных активов

Можно было бы провести определенную аналогию с рынком автомобилей.

Продажа новых автомобилей позволяет получить деньги их производителям,

а продажа использованных — нет. В некотором смысле, вторичный рынок

представляет собой для ценных бумаг что-то вроде "стоянки подержанных ав-

томобилей".

Существование подобных "стоянок подержанных автомобилей" облегчает

вам задачу покупки нового автомобиля, поскольку вы располагаете удобным

механизмом продажи этого автомобиля, как только он перестанет вас устраи-

вать. Точно так же существование вторичного рынка стимулирует покупку

новых ценных бумаг частными лицами и организациями. При наличии дейст-

венного вторичного рынка покупатель финансовых инструментов обретает

уверенность в том, что впоследствии он сможет их продать. Если в будущем