Валетко В.В. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

41

.)(1676695320000434783913 01134200139887

*

)5()5()5(

5

руб

НФАPVPVPVЦ

nостnотсnост

ВБАn

Рассматриваемое предприятие оценивается значительно выше,

если предположить, что оно сможет действовать в течение макси-

мального срока полезной жизни для осуществляемых фирмой бизне-

сов (в течение пяти лет). Такая высокая оценка предполагает, кроме

того, что за это время не изменятся законодательные условия для биз-

неса (налоги, таможенные пошлины и др.).

4. Оценка и управление стоимостью компании на основе концеп-

ции экономической прибыли

Различия между рыночной и балансовой стоимостью влияют и на

представления о прибыли. В общепринятом смысле прибыль опреде-

ляется как сумма, которую вы можете потратить за определенный пе-

риод времени, сохранив при этом уровень богатства, на которым вы

находились на начало данного периода- Другими словами, прибыль

— это объем поступивших денежных средств, который может быть

вами потрачен, и в результате на конец конкретного периода у вас ос-

танется столько же денег, сколько вы имели на его начало, В широком

смысле именно этим определением пользовался британский эконо-

мист, лауреат Нобелевской премии по экономике, Джон Р. Хикс (John

R. Hicks) в своей классической работе "Стоимость и капитал" (Value

and Capital), посвященной данной проблеме, и именно им а основном

пользуются современные экономисты

6

- Принятое в бухгалтерском

учете определение прибыли (income, earnings, profits) игнорирует не-

полученные прибыли или убытки, обусловленные, например, повы-

шением или понижением рыночного курса акций или изменением це-

ны собственности за определенный период.

В качестве примера предлагаем вам рассмотреть следующую си-

туацию. Предположим, что обшая сумма чистой заработной платы,

полученной вами за год, составила 100000 долл, и вы потратили эти

деньги на содержание семьи, но при этом суммарная стоимость ваших

активов понизилась на 60000 долл. В общем, любой бухгалтер не учи-

тывал бы данного снижения рыночной стоимости ваших активов, по-

скольку эти убытки носили потенциальный характер, так как ваши ак-

тивы не были проданы, В то же время каждый экономист сказал бы,

что это уменьшение стоимости должно учитываться при вычислении

42

вашей прибыли, поскольку оно влияет на потребительские возможно-

сти вашей семьи, которые теперь стали на 60000 долл. меньше, чем в

начале года. Следовательно, с его точки зрения, ваш чистый доход со-

ставил всего 40000 долл.

Кроме того, при бухгалтерском учете прибыли часто не принима-

ется во внимание тот факт, что, хотя в качестве вычета из прибыли

для целей налогообложения допускается учитывать расходы на вы-

плату процентов по заемному капиталу, одновременно нельзя учиты-

вать сопоставимые с ними по характеру затраты собственного капита-

ла. Например, если компания заработала 2 млн долл, прибыли, но од-

новременно за использование 50 млн долл. акционерного капитала на

цели финансирования собственной деятельности понесла расходы ис-

ходя из ставки доходности 10%, то с экономической точки зрения она

понесла убытки в размере около 3 млн долл. (т.е, 2 млн долл. - 50 млн

долл.х 0,10 = -3 млн долл.). Это яркий пример ситуации, в которой

прибыль является положительной с точки зрения бухгалтерского уче-

та, но фирма не способна покрыть свои основные расходы, в том чис-

ле затраты на использование собственного акционерного капитала.

Концепция "Управление стоимостью компаний" (Value based

management, VBM) появилась в середине 1980-х в США. В работе [3,

с. 584] приведено следующее определение: «управление для создания

стоимости – это максимальное повышение долгосрочной способности

организации генерировать денежные средства». Это и логично, так

как способность предприятия генерировать денежные средства позво-

ляет решать краткосрочные (выплату части прибыли собственникам)

и долгосрочные (возможность реинвестировать в будущее) цели. Как

отмечается в [3, с. 583] для достижения стратегического успеха ме-

неджерам предприятий приходится реализовывать следующие на-

правления: создавать стоимость для собственников, финансировать

стратегическое (долгосрочного) развитие предприятия и оправдывать

финансовые ожидания заинтересованных сторон (банкиров, постав-

щиков, служащих, общества, потребителей). Эти направления реали-

зуются в процессе управления стоимостью бизнеса. А стоимость ком-

пании определяется долгосрочной способностью организации генери-

ровать денежные средства, которая, в свою очередь, зависит от управ-

ления большим количеством разных факторов. Существуют различ-

ные классификации факторов, определяющих величину создаваемой

стоимости. Например, в /3, с. 584-585/ речь идет о 3-х факторах: до-

ход от основной деятельности за вычетом затрат на производство и

43

реализацию, инвестиции в активы (или реализация активов), затраты

на финансирование. (плата за заемные средства). В /9/ выделяется 7

факторов создания стоимости: выручка (Revenue), рентабельность

продаж (Operating Margin), уровень налогов (Cash Tax Rate), долго-

срочные капитальные затраты (Incremental Capital Expenditure), инве-

стиции в оборотный капитал (Investment in Working Capital), затраты

на привлечение капитала (Cost of Capital) и период получения доходов

превышающих стоимость капитала (Competitive Advantage Period или

value-growth duration).

При чем, Нивен П. [7, с. 114-115] подчеркивает важность учета

затрат, связанных с возвратом вложенных средств, и приводит при-

мер, что при получении компанией прибыли стоимость бизнеса будет

уменьшаться, если стоимость капитала на новые инвестиции доста-

точно высока. Поэтому нельзя руководствоваться только критерием

роста прибыли за счет расширения производства и инвестиций в но-

вое оборудование без учета стоимости капитала, так как рыночная

стоимость бизнеса увеличивается только тогда, когда расширение яв-

ляется прибыльным и обеспечивает прибыль выше стоимости капита-

ла. Рост стоимости предприятия происходит лишь тогда, когда оно

получает отдачу от инвестированного капитала, превышающего за-

траты на привлечение капитала.

Таким образом, «управление для создания стоимости» основано

на принципе экономической прибыли. То есть оценки результата

компании с позиций ее альтернативных издержек – упущенной выго-

ды или прибылей, утраченных в альтернативных вариантах вложения

капитала компании из-за ограниченности ее ресурсов. Корректная

аналитическая модель компании, действующей в рыночной среде,

должна предусматривать упущенную выгоду как неявный компонент

расходов, «незаметный» в бухгалтерском учете, требующий анализа

дополнительных данных, выходящих далеко за пределы компании.

Таким образом, создается концепция результатов деятельности ком-

пании на основе экономической прибыли, которая в отличие от бух-

галтерской, включает сопоставление с упущенными выгодами.

Концепция экономической прибыли нашла выражение в модели

экономической добавленной стоимости (Economic Value Added; EVA),

разработанной американцами Джоуэлом Стерном и Беннетом Стюар-

том.

EVA может быть представлена в нескольких вариантах расчетов:

EVA = NOPAT – WACC x I = (ROIC – WACC) * I = Spread * I (1)

44

где NOPAT (net operating profit after tax) – прибыль от основной дея-

тельности после налога на прибыль; WACC (weighted average cost of

capital) – средневзвешенные затраты на капитал; I (investment) – инве-

стированный капитал; ROIC (return on investment capital) – рентабель-

ность инвестированного капитала; Spread (спрэд) – разница между

ROIC и WACC.

Следует отметить, что добавленная стоимость (англ. Value Added)

создается лишь в случае превышения рентабельность инвестирован-

ного капитала (ROIC) над средневзвешенными затратами на капитал

(WACC). То есть, стоимость предприятия увеличивается, если ROIC >

WACC, и уменьшается, если ROIC < WACC.

В случае отрицательного спрэда требования инвесторов не вы-

полнены, их альтернативные варианты вложений в другие компании

были бы более удачными. В этом случае стоимость для инвесторов

этой компании не только не добавлена, но и частично разрушена.

EVA становится отрицательной величиной и показывает снижение

инвестиционной стоимости компании. Если фактическая доходность

инвестированного в компанию капитала совпадает с альтернативной

или требуемой инвесторами, спрэд равен нулю, а стоимость не добав-

лена, но и не разрушена для инвесторов этой компании. Для достиже-

ния положительного спрэда следует максимизировать ROIC.

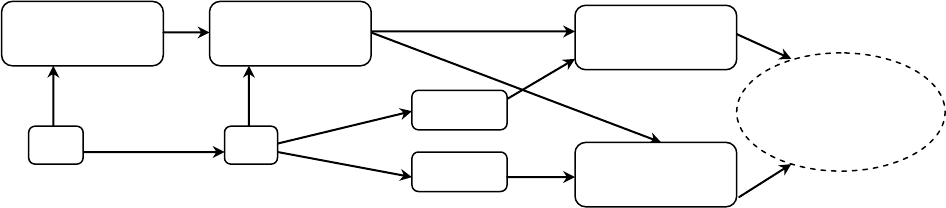

Рассмотрим граф, содержащий основные критерии эффективности

предприятия, представленный на рис. 1. Нетрудно показать [11], что

движение в направлении стрелок означает переход от менее важного

критерия к более важному.

Рис. 1. Граф важности показателей деятельности предприятия

S – выручка от продаж; P – прибыль; ROA – рентабельность активов по прибыли;

ROE – рентабельность собственного капитала. E = V – B, где Е – стоимость собст-

венного капитала; V – стоимость инвестированного капитала; В – стоимость дол-

га.

Стоимость

бизнеса

Е

ROA

Динамика

{S}

P

S

Динамика

{Р}

Динамика

{ROE}

Динамика

{ROA}

ROE

45

Вершина графа «стоимость бизнеса» является показателем,

использование которого в качестве общего критерия наиболее

предпочтительно. Это позволяет определить реструктуризацию

фирмы как «...стратегию роста ценности», «...стратегический процесс,

ведущий к максимизации ценности предприятия» [12, 9]. Переменные

стоимости собственного капитала (Е), стоимости инвестированного

капитала (V) и стоимость долга (В) в устойчиво функционирующем

бизнесе положительны. Возможные варианты изменения стоимости

предприятия и влияние на нее мероприятий по реструктуризации

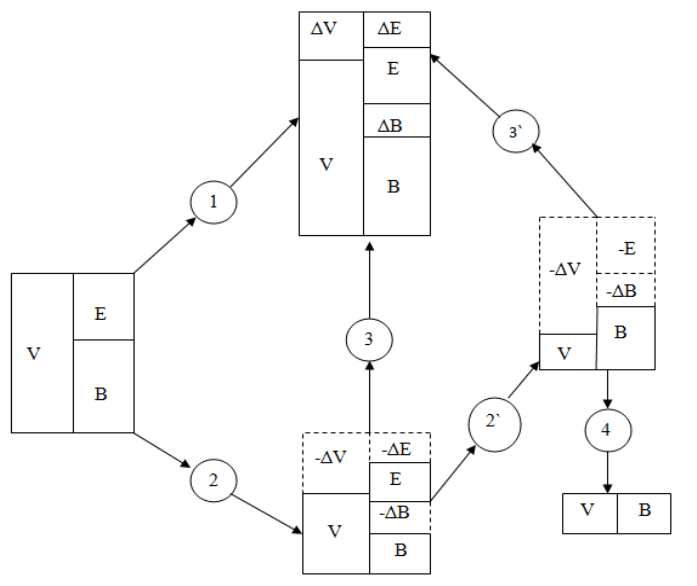

приведены на рис. 2.

Рис. 2. Изменение стоимости бизнеса в результате реструктуризации

предприятия

Предприятие, использующее стратегию активной

реструктуризации, создает стоимость для собственников (1).

Неэффективное управление приводит к уничтожению стоимости (2),

что можно исправить в ходе реструктуризации (3). В кризисной си-

туации обязательства начинают превышать стоимость инвестирован-

ного капитала, и стоимость бизнеса становится отрицательной вели-

46

чиной (2'). Возникает необходимость выбора между вынужденной ре-

структуризацией (3') или, при ее нецелесообразности, банкротством

(4).

Изложенные выше рассуждения могут быть использованы для

усовершенствования методологии эконометрической оценки эффек-

тивности реструктуризации. Критерием эффективности становится

прирост относительной ценности (стоимости) бизнеса, а не прибыль.

Повышение технической и аллокационной эффективности предпри-

ятия через рост чистого денежного потока приводит к росту стоимо-

сти компании (доходный подход к оценке стоимости).

5. Сравнительный подход к оценке предприятия (бизнеса)

Данный метод основан на принципе замещения — покупатель

не купит объект недвижимости, если его стоимость превышает затра-

ты на приобретение на рынке схожего объекта, обладающего такой же

полезностью.

Сравнительный подход в основном используется там, где име-

ется достаточная база данных о сделках купли-продажи.

Основные преимущества сравнительного подхода:

1. Оценка основана на ретро информации и, следовательно, от-

ражает фактические результаты производственно-финансовой дея-

тельности предприятия.

2. Цена фактически совершенной сделки максимально учитыва-

ет ситуацию на рынке, а значит, является реальным отражением спро-

са и предложения.

Сравнительный (рыночный) подход включает в себя три основ-

ных метода: метод рынка капитала, метод сделок, метод отраслевых

коэффициентов.

Суть метода отраслевых коэффициентов заключается в том,

что на основе анализа практики продаж бизнеса в той или иной отрас-

ли выводится определенная зависимость между ценой продажи и ка-

ким-то показателем. Этот метод в основном используется для оценки

малых предприятий и носит вспомогательный характер. В результате

обобщения были разработаны довольно простые формулы определе-

ния стоимости оцениваемого предприятия. Проблема применения

данного метода заключается в отсутствии надежной статистики.

47

Метод рынка капитала. Основан на рыночных ценах акций

сходных предприятий. Предполагается, что инвестор, действуя по

принципу замещения (или альтернативной инвестиции), может инве-

стировать либо в эти предприятия, либо в оцениваемое им предпри-

ятие. Этот метод основывается на финансовом анализе оцениваемого

и сопоставимых предприятий.

Стоимость предприятия в целях его реорганизации или купли-

продажи основывается преимущественно на прогнозных оценках, то-

гда как для целей налогообложения используются в основном данные

о текущей деятельности предприятия. При анализе прогнозных оце-

нок следует принимать во внимание не только уровень финансовых

показателей на дату оценки, но и их динамику за определенный пери-

од, предшествующий дате оценки (не менее 12 месяцев).

При составлении финансового отчета о деятельности предпри-

ятия, как правило, исходят из основных принципов ведения бухгал-

терского учета, установленных «Положением о бухгалтерском учете и

отчетности в РБ».

Процесс отбора сопоставимых предприятий осуществляется в 3

этапа.

На первом этапе составляется список потенциально сопостави-

мых предприятий.

На втором этапе начинается поиск предприятий с целью опре-

деления основных конкурентов.

На третьем этапе проводится просмотр списка слившихся и

приобретенных предприятий за последний год.

Критерии сопоставимости достаточно условны и обычно огра-

ничиваются сходством отрасли, производимой продукции, ее ассор-

тимента и объемов производства.

Сравнительный подход оценки предприятия использует все тра-

диционные приемы и методы финансового анализа.

Определение рыночной стоимости собственного капитала пред-

приятия сравнительным методом основано на использовании ценовых

мультипликаторов.

Ценовой мультипликатор — это коэффициент, показывающий

соотношение между рыночной ценой предприятия или акции и фи-

нансовой базой. Финансовая база оценочного мультипликатора явля-

ется, по сути, измерителем, отражающим финансовые результаты дея-

тельности предприятия, к которым можно отнести не только прибыль,

48

но и денежный поток, дивидендные выплаты, выручку от реализации

и некоторые другие. Для расчета мультипликатора необходимо:

определить цену акции по всем предприятиям, выбранным в каче-

стве аналога, — это даст значение числителя в формуле;

вычислить финансовую базу (прибыль, выручку от реализации,

стоимость чистых активов и т. д.) либо за определенный период, ли-

бо по состоянию на дату оценки — это даст величину знаменателя.

Цена акции берется на последнюю дату, предшествующую дате

оценки, либо она представляет среднее значение между максимальной

и минимальной величинами цены за последний месяц.

В качестве финансовой базы должен выступать показатель фи-

нансовых результатов либо за последний отчетный год, либо за по-

следние 12 месяцев, либо средняя величина за несколько лет, предше-

ствующих дате оценки.

Существует много оценочных мультипликаторов, применяемых

при оценке стоимости бизнеса. Их можно разделить на два типа: ин-

тервальные и моментные.

К интервальным мультипликаторам относятся: цена/прибыль;

цена/денежный поток, цена / дивидендные выплаты; цена / выручка от

реализации.

К моментным мультипликаторам относятся: цена/балансовая

стоимость активов; цена / чистая стоимость активов.

Выбор наиболее уместного из них определяется в каждой кон-

кретной ситуации, например:

Р/R — цена/валовые доходы (применяется, когда оцениваемое и

сопоставимые предприятия имеют сходные операционные расхо-

ды, — сфера услуг);

Р/ЕВТ — цена/прибыль до налогообложения (более предпочти-

телен для сопоставления предприятий, имеющих различные налого-

вые условия);

Р/Е — цена/чистая прибыль (особенно уместен, когда прибыль

относительно высока и отражает реальное экономическое состояние

предприятия);

Р/СF — цена/денежный поток (уместен, когда предприятие име-

ет относительно низкий доход по сравнению с начисляемой амортиза-

цией);

Р/ВV — цена/балансовая стоимость собственного капитала

(наиболее применим к предприятиям, имеющим на балансе значи-

49

тельные величины активов, и когда имеется устойчивая связь между

показателем балансовой стоимости и генерируемым компанией дохо-

дом).

Мультипликаторы цена/прибыль и цена/денежный поток рас-

пространены для определения цены, так как информация о прибыли

оцениваемого предприятия и предприятий-аналогов является наибо-

лее доступной. При оценке стоимости бизнеса для получения более

объективных данных рекомендуется применять несколько мультип-

ликаторов одновременно.

6. Затратный подход к оценке предприятия (бизнеса)

Затратный (имущественный) подход в оценке бизнеса рассмат-

ривает стоимость предприятия с точки зрения понесенных издержек.

Балансовая стоимость активов и обязательств предприятия вследствие

инфляции, изменений конъюнктуры рынка, используемых методов

учета, как правило, не соответствует рыночной стоимости. В резуль-

тате встает задача проведения корректировки баланса предприятия.

Для осуществления этого предварительно проводится оценка обосно-

ванной рыночной стоимости каждого актива баланса в отдельности,

затем определяется текущая стоимость обязательств и, наконец, из

обоснованной рыночной стоимости суммы активов предприятия вы-

читается текущая стоимость всех его обязательств. Результат показы-

вает оценочную стоимость собственного капитала предприятия. Базо-

вой формулой в затратном подходе является:

Собственный капитал = Активы — Обязательства

Данный подход представлен двумя основными методами:

методом стоимости чистых активов;

методом ликвидационной стоимости.

Метод стоимости чистых активов

В современных условиях наиболее приемлемым подходом оп-

ределения рыночной стоимости предприятия является метод расчета

чистых активов предприятия, который заключается в следующем.

Проводится оценка рыночной стоимости объектов, входящих в состав

предприятия, а затем осуществляется расчет стоимости чистых акти-

вов. Расчет чистых активов производится на основе баланса предпри-

ятия (как правило, годового). При использовании указанного подхода

необходима оценка стоимости нематериальных активов (в том числе

50

интеллектуальной собственности), земельного участка, незавершен-

ного строительства, основных средств, товарно-материальных запа-

сов, а также кредиторской и дебиторской задолженности, которые

оцениваются, если возможно, с применением затратного, сравнитель-

ного анализа продаж и доходного методов.

В соответствии с имущественным подходом в качестве рыноч-

ной стоимости пакета акций предприятия принимается доля в оценоч-

ной стоимости собственного капитала, определяемого, как рыночная

стоимость совокупности активов за вычетом текущей стоимости всех

его обязательств. Чтобы определить рыночную стоимость активов,

требуется провести комплексный анализ и оценку (также различными

способами) рыночной стоимости всех зданий, сооружений, переда-

точных устройств, машин и оборудования, незавершенного строи-

тельства, корректировку дебиторской задолженности и запасов.

Однако стоимость чистых активов можно рассматривать как

рыночную, только если учесть экономический износ и другие факто-

ры (корректировка дебиторской задолженности, стоимости запасов,

незавершенного строительства и т. д.), исключить имущество, которое

не является собственностью акционерного общества (жилой фонд).

Более оправданным представляется иной способ (упрощенный)

использования балансовой стоимости чистых активов. Если восполь-

зоваться мультипликатором, связывающим величину капитализации с

балансовой стоимостью чистых активов, то оценку рыночной стоимо-

сти акций можно получить на основе данных, содержащихся в балан-

се. Такая методика опирается одновременно на имущественный и ры-

ночный подход и приводит к оценке, которая согласуется в среднем со

значениями, вытекающими из рыночных данных по капитализации.

Таким образом, правильно применяемый подход чистых акти-

вов сводится к двух шаговой процедуре: исходя из цен по сопостави-

мым компаниям, определяется мультипликатор, который затем умно-

жается на стоимость чистых активов, приходящихся на одну акцию

(пакет акций).

Метод ликвидационной стоимости

Оценка ликвидационной стоимости предприятия осуществляет-

ся в следующих случаях:

1. компания находится в состоянии банкротства или есть серьез-

ные сомнения относительно ее способности оставаться дейст-

вующим предприятием;