Валетко В.В. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

31

Денежный поток для собственного капитала рассчитывает-

ся как = Чистая прибыль за период n + Износ (амортизационные от-

числения за период n) - Капиталовложения за период n + (-) измене-

ние долгосрочной задолженности за период n (прирост или уменьше-

ние) - прирост собственных оборотных средств

Проведем сравнение этих двух методов доходного подхода. При

проведении сравнения использован тот факт, что метод капитализа-

ции - выражение (1) является частным случаем метода дисконтирова-

ния - выражение (2) с учетом его рассмотрения на бесконечном ин-

тервале времени, для постоянных значений Dо, Kd и G. В частности,

это показано на основе простых и понятных математических преобра-

зований в работе Соловьева М.М. [5].

Целью сравнения являлось:

• Определение сути методов и относительных отклонений зна-

чений стоимости, полученных методом капитализации и методом

дисконтирования.

• Определение зависимостей чистого капитализированного до-

хода от темпов роста дохода по годам и ставки дисконта.

• Количественное и качественное объяснение результатов срав-

нения.

Базой сравнения являлось разделение входных данных на:

• Априорно известные данные, накопленные до момента оценки

и названые «ретроспективными».

• Прогнозные (начиная с момента оценки) данные, получаемые

методами математической аппроксимации ретроспективных данных и

экстраполяции результатов аппроксимации на прогнозный интервал.

В качестве расчетных интервалов приняты ретроспективные и

прогнозные интервалы по 5 периодов (лет) в каждом - до и после мо-

мента оценки.

Расчет капитализированного чистого дохода

В качестве условного объекта оценки взято абстрактное пред-

приятие с распределениями чистой прибыли и темпов ее роста в рет-

роспективном периоде, приведенными в таблице 3.1. Данные о темпах

роста дохода считаются объективными, так как взяты из отчетов о

прибылях и убытках за предыдущие годы деятельности предприятия.

32

Таблица 3.1

РАСЧЕТ КАПИТАЛИЗИРОВАННОГО ЧИСТОГО ДОХОДА

Ретроспектива по годам

Параметры расчетов по годам

5-й

год

4-й

год

3-й

год

2-й

год

1-й

год

Значение ставки дисконта -Kd

17,0%

Реальный темп роста дохода по го-

дам - G

39,7%

16,6%

10,1%

7,1%

Разность между ставкой дисконта и

темпом роста

по годам 1-го года ретроспективы -

(Kd - G)

9,9%

Капитализируемый чистый доход -

Dо (млн.руб.)

4,8

6,7

7,8

8,6

9,2

Итоговая величина дохода - Ск =

Dо / (Kd - G) (млн.руб.)

93,5

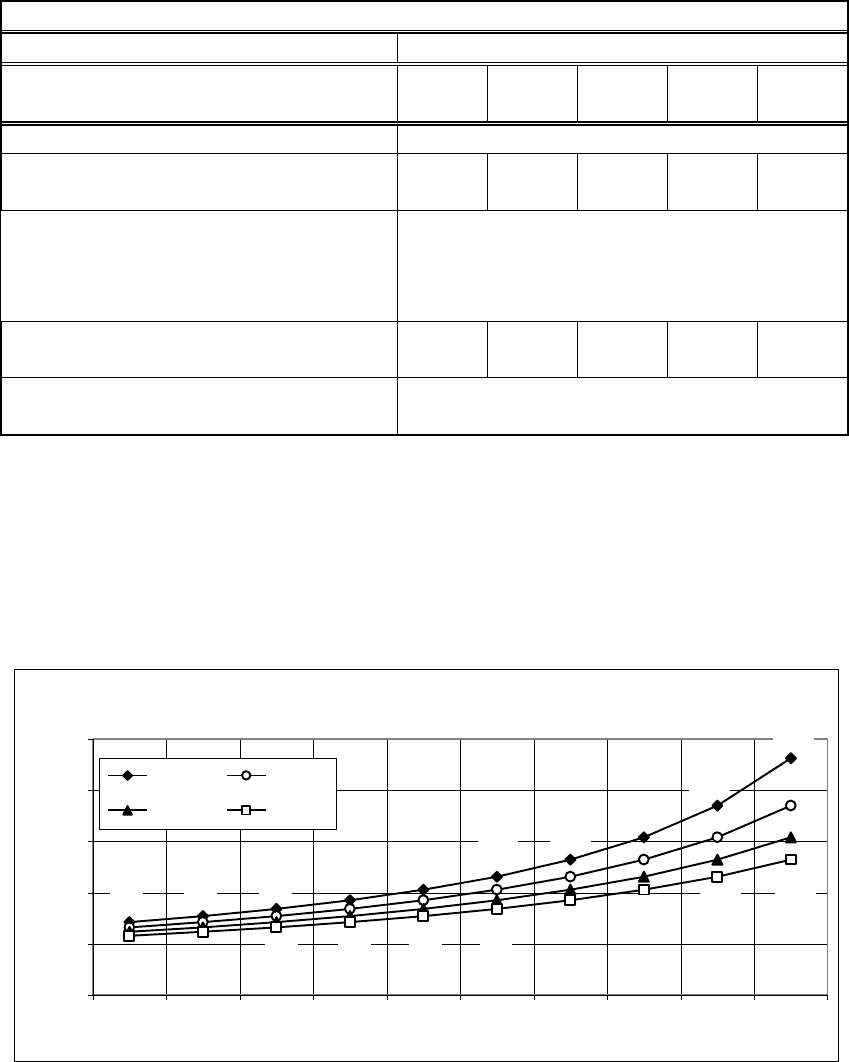

На графике 6.1 представлено распределение чистого капитали-

зированного дохода в зависимости от величин ставки дисконтирова-

ния и темпов роста дохода. Шаг расчета принят равным 1%. Интервал

изменения ставки дисконта - 14÷17%, интервал изменения темпов

роста чистого дохода -1÷10%. Учет темпа продаж взят от первого рет-

роспективного года перед оценкой со значением G=7,1%.

Зависимость чистого капитализированного дохода (Ск) от темпов

роста дохода по годам (G) и ставки дисконтирования (Kd)

230.9

184.7

153.9

131.9

115.4

102.6

92.4

84.0

77.0

71.0

131.9

115.4

102.6

92.4

84.0

77.0

71.0

66.0

61.6

57.7

0.0

50.0

100.0

150.0

200.0

250.0

| 1% | | 2% | | 3% | | 4% | | 5% | | 6% | | 7% | | 8% | | 9% | | 10% |

Темпы роста чистого дохода по годам (G)

Млн.руб.

Kd=14% Kd=15%

Kd=16% Kd=17%

График 3.1

33

Для представленных на графике 6.1 кривых изменение ставки

дисконта или темпов роста на 1% меняет значение стоимости оцени-

ваемого объекта в среднем на 8÷20%.

Таким образом, ошибка в величине ставки дисконта в размерах

более двух процентов приводит к появлению ошибки в цене оценки в

16÷40%.

Экстраполяция ретроспективных данных и составление

прогноза

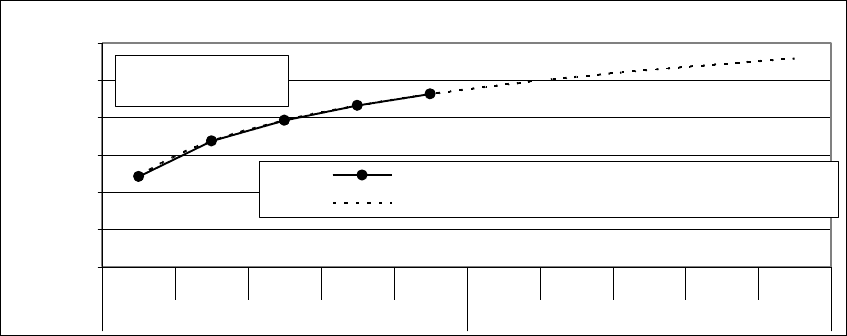

На графике 6.2 представлены результаты экстраполяции данных

чистого дохода из таблицы 6.1 на прогнозный период. При проведе-

нии экстраполяции учитывались следующие виды аппроксимации и

получены следующие результаты:

• Линейной зависимостью - коэффициент корреляции Пирсона R²

= 0,94.

• Степенной зависимостью - коэффициент корреляции Пирсона

R² = 0,95.

• Логарифмической зависимостью - коэффициент корреляции

Пирсона R² = 1.

Экстраполяция величин чистого дохода (Ск) в ретроспективном периоде

y = 2,7509Ln(x) + 4,8081

R

2

= 1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

5-й год 4-й год 3-й год 2-й год 1-й год 1-й год 2-й год 3-й год 4-й год 5-й год

Ретроспективный период Прогнозный период

Млн. руб.

Капитализируемый доход - Dо

Логарифмический (Капитализируемый доход - Dо )

График 3.2

Следует отметить, что поиск наиболее точной аппроксимирую-

щей зависимости является залогом получения наиболее точных ре-

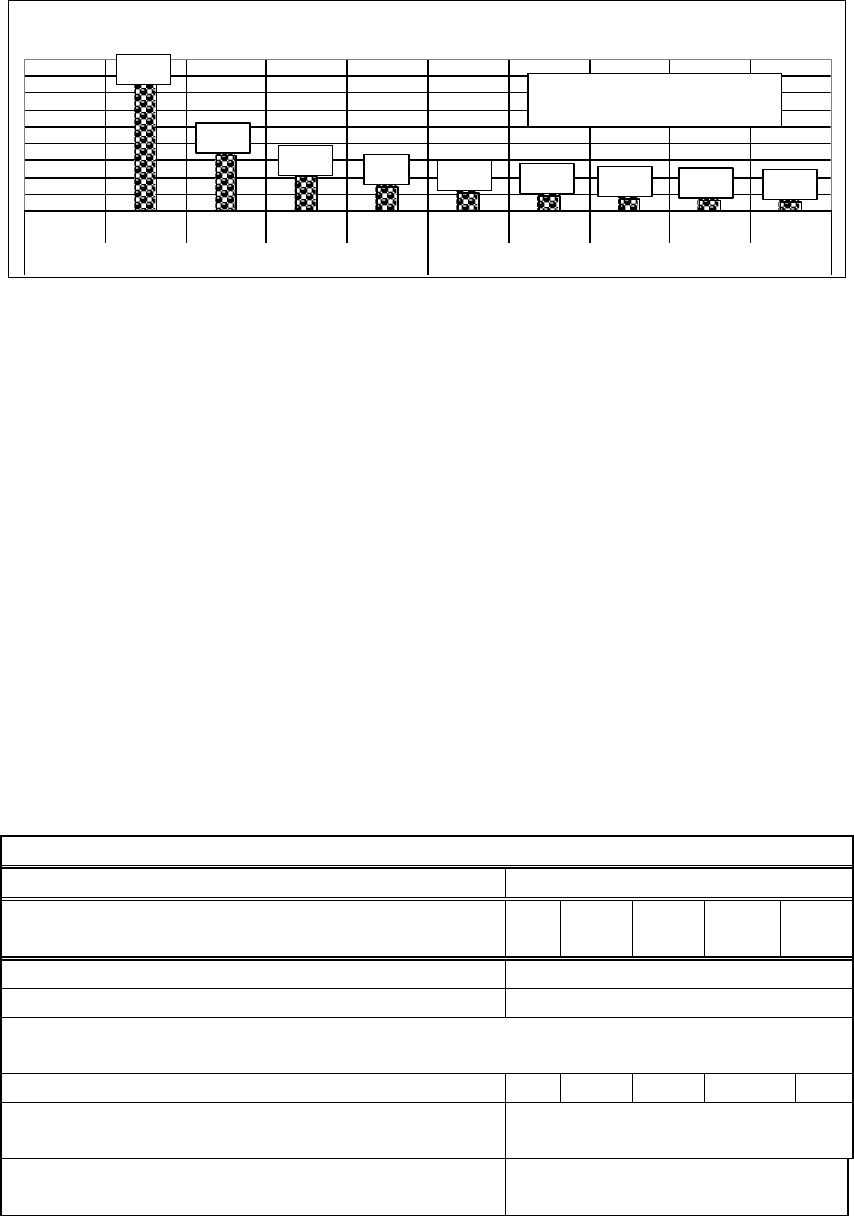

зультатов оценки. На графике 3.3 представлены темпы роста по рет-

роспективным и прогнозным годам.

34

Тмпы роста (G) чистого дохода по ретроспективным и прогнозным годам

39,7%

16,6%

10,1%

7,1%

5,43%

4,36%

3,62%

3,08%

2,67%

5-й год 4-й год 3-й год 2-й год 1-й год 1-й год 2-й год 3-й год 4-й год 5-й год

Ретроспективный период Прогнозный период

Среднее значение для

прогнозного периода - 3,83%

График 3.3

Из графика 3.3 среднее значение темпов прироста дохода на по-

лученной кривой составило 3,83%, а принятое для расчета - 7,1%, т.е.

в 1,85 раза выше. Если учесть, что 1% стоит от 8 до 20% оценочной

стоимости, то разница в величине стоимости оценки составит от 15

до 37%. Такова цена правильного определения темпов долгосрочного

роста дохода. Причем самое детальное изучение финансовой доку-

ментации о состоянии оцениваемого бизнеса в ретроспективном пе-

риоде не гарантирует от ошибочных решений и выводов.

Расчет методом дисконтированных денежных потоков

В таблице 3.2 представлены результаты расчета стоимости того

же абстрактного предприятия, за исключением того, что в качестве

прогноза для расчета дисконтированного денежного дохода взяты ре-

зультаты экстраполяции, отраженные на графике 3.2. Темп роста чис-

того дохода для обеспечения корректности дальнейших сравнений

аналогичен данным из таблицы 3.1.

Таблица 3.2

РАСЧЕТ ДИСКОНТИРОВАННОГО ЧИСТОГО ДОХОДА

Прогноз по годам

Параметры расчетов по годам

1-й

год

2-й

год

3-й

год

4-й

год

5-й

год

Значение ставки дисконта -Kd

17,0%

Темп роста дохода по годам - G

7,1%

Разность ставки и темпа роста по годам - (Kd -

G)

9,9%

Текущий чистый доход - Dt (млн.руб.)

9,7

10,2

10,5

10,9

11,6

Дисконтированный чистый доход - PVd

(млн.руб.)

33,4

Остаточн. стомость –

Со = Dо*(1+G) / (Kd - G) (млн.руб.)

126,0

Продолжение табл. 6.2

35

Ставка дисконта для Со –

Kd' = (1+Kd) ^n

2,2

Дисконтированная остаточн. стоимость - Сd

(млн.руб.)

57,5

Итоговая величина чистого дохода - Ск (млн.

руб.)

90,9

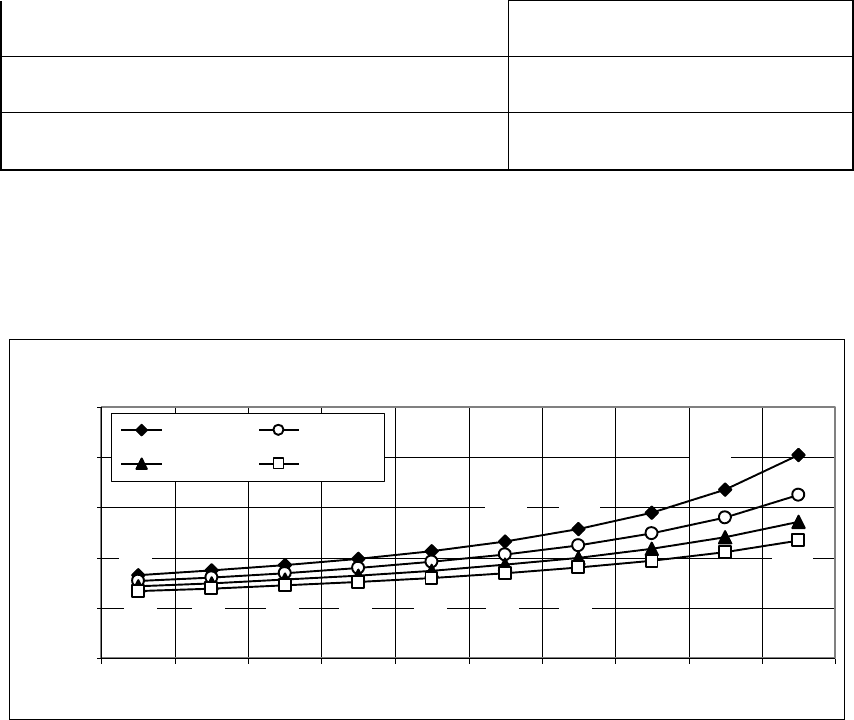

На графике 6.4 представлено распределение чистого дисконти-

рованного дохода в зависимости от величин ставки дисконтирования

и темпов роста дохода. Шаг расчета принят равным 1%. Интервал

изменения ставки дисконта - 14÷17%, интервал изменения темпов

роста чистого дохода -1÷10%.

Зависимость чистого дисконтированного дохода (Ск) от темпов роста дохода

по годам (G) и ставки дисконтирования (Kd) по годам

202,2

167,8

144,8

128,4

116,1

106,5

98,8

92,6

87,3

82,9

116,9

105,8

97,2

90,2

84,6

79,9

75,9

72,5

69,5

66,9

0,0

50,0

100,0

150,0

200,0

250,0

| 1% | | 2% | | 3% | | 4% | | 5% | | 6% | | 7% | | 8% | | 9% | | 10% |

Темпы роста чистого дохода по годам (G)

Млн. руб.

Kd=14% Kd=15%

Kd=16% Kd=17%

График 3.4

Разница между стоимостями, рассчитанными методами капита-

лизации и дисконтирования, (93,5 и 90,9 млн. руб.) составляет 2,9%.

Эта разница возникает за счет инструментальной погрешности вы-

бранного метода аппроксимации, а также за счет неполной тождест-

венности вычислений за счет введения формулы Гордона для вычис-

ления остаточной стоимости при использовании метода дисконтиро-

вания доходов.

Для темпов роста дохода - 3,83%, взятых на основе данных про-

гнозирования, разница между значениями капитализированной и дис-

контированной стоимостями (70,1 и 75,3 млн. руб.) составляет 4,2%,

причем значение дисконтированной стоимости стало выше значения

стоимости капитализированного дохода. При расчете дисконтирован-

ного дохода изменение темпов роста дохода происходит только в ос-

таточной стоимости, вычисляемой по формуле Гордона. Поэтому чем

36

ниже эти темпы роста, тем меньше они влияют на значение итоговой

стоимости оценки.

Для темпов роста дохода, определенных на основе ретроспек-

тивных данных в размере 7,1% в год, средняя стоимость оценки со-

ставила 92,2 млн. рублей. Для темпов роста дохода, определенных на

основе данных прогнозирования в размере 3,83% в год, средняя стои-

мость оценки составила 72,7 млн. рублей. Разница между рассчитан-

ными стоимостями составляет почти 27%. Возникает вопрос - какое

же значение истинное для приведенного примера? Учитывая высо-

кую степень корреляции между ретроспективными и прогнозными

данными, следует признать второй результат более точным, чем пер-

вый. Что касается погрешности первого результата в 27%, то такова

цена ошибки за счет использования только ретроспективных данных.

Таким образом, метод капитализации дохода также требует

проведения прогнозирования, позволяющего снизить возможные

ошибки при проведении оценки. Кроме того, необходимо учитывать

возможные риски не только посредством расчета ставки дисконта, но

и введением поправок на кризисные циклы, а также жизненный цикл

оцениваемых предприятий, производимой ими продукции или ком-

плекса услуг.

Методы оценки, основанные на прогнозе денежных потоков

Наиболее принятыми (в зависимости от целей оценки) являются

показатели дисконтирования либо будущей чистой прибыли - FFE,

либо денежного потока - FCF, либо будущих чистых доходов - FFR.

Данные модели хороши настолько, насколько корректны ис-

пользуемые в ней данные, т.е. при условии, что оценка будущего по-

тока доходов является надежной, а выбранная ставка дисконта соот-

ветствует данному потоку и конкретной цели оценки.

Информационной основой группы методов, основанных на про-

гнозе денежных потоков, являются прогнозы денежных потоков, ге-

нерируемых либо всем инвестируемым капиталом, либо собственным

капиталом. Кроме того, за рубежом выделяют третий метод для де-

нежных потоков на все активы компании.

Приведем пример оценки действующего предприятия методами

доходного подхода.

Пример. Промышленное предприятие выпускает три вида про-

дукции (имеет три бизнес-линии): продукцию А, продукцию Б, про-

дукцию В. Предприятие имеет временно избыточные активы стоимо-

37

стью в 500 000 руб. (они не понадобятся для выпуска перечисленных

видов продукции в течение одного года), которые можно сдать в

аренду (что тогда составит четвертую бизнес-линию фирмы). Рыноч-

ная стоимость имущества, которое не нужно для выпуска (обеспече-

ния) рассматриваемых видов продукции, равняется 320 000 руб.

Необходимо, без учета рисков бизнеса, определить минималь-

ную обоснованную рыночную стоимость предприятия как действую-

щего в расчете на следующее время:

три года продолжения его работы;

два года продолжения его работы;

на все время возможных продаж выпускаемой продукции (с

учетом улучшения ее качества и капиталовложений в поддержание

производственных мощностей).

Ожидаемые [чистые] доходы от продаж продукции и аренды

временно избыточных активов (A

j

, где j – номер бизнес-линии - про-

дукция А—1; продукция Б—2; продукция В–3; аренда временно из-

быточных активов–4) прогнозируются на уровне (в рублях):

продукция А через год - 100 000; через два года - 70 000;

продукция Б через год-20 000; через два года - 130000; через три

года - 700000; через четыре года - 820 000; через пять лет - 180 000;

продукция В через год - 45 000;

поступления от аренды временно избыточных активов через год -

50 000.

Прогнозируются следующие средние ожидаемые (в год) доход-

ности государственных (рублевых) облигаций: на два года - 25%; на

три года -20%, на пять лет - 15%.

Решение. Информация о рыночной стоимости временно избы-

точных активов (500 000 руб.) является избыточной, так как в задаче

предлагается оценить стоимость предприятия как действующего, т.е.

такого, которое должно сохранить рабочие места и выпускать воз-

можные для него виды продукции. Следовательно, продавать указан-

ные активы нельзя, потому что это сделает невозможным выпускать и

реализовывать продукцию, доходы от продажи которой закладывают-

ся в оценку предприятия.

Оценочная стоимость многопродуктового предприятия равна

сумме текущих остаточных стоимостей его бизнес-линий плюс ры-

ночная стоимость окончательно избыточных (нефункционирующих)

активов.

38

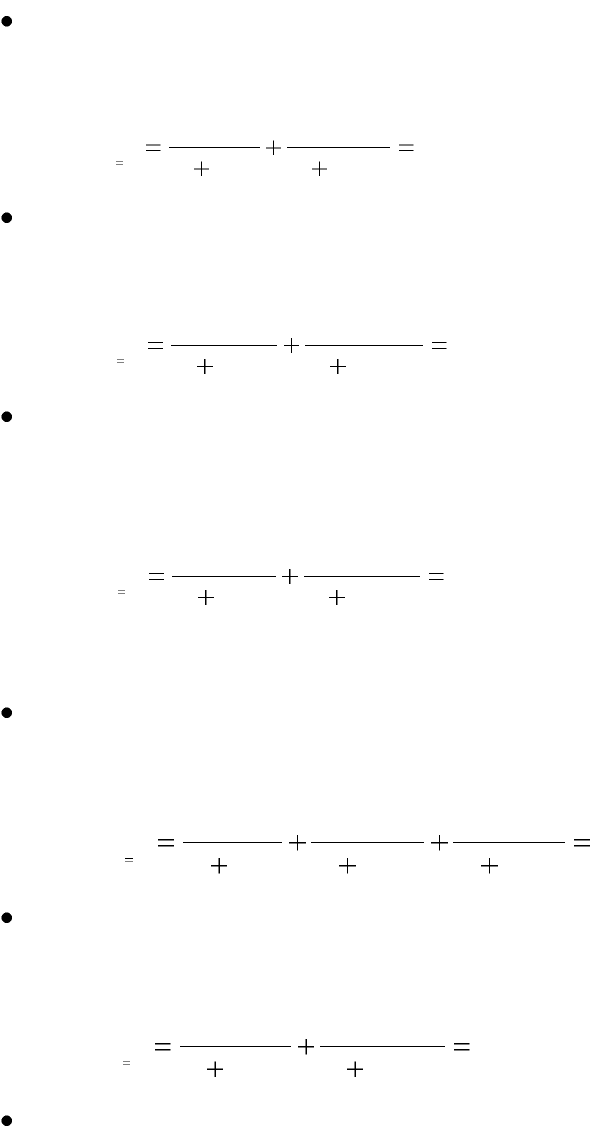

Остаточная текущая стоимость бизнес-линии по выпуску про-

дукции А составляет:

в расчете на три года продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за три года годовая доход-

ность гособлигаций)

.)(131944

)2,01(

70000

)2,01(

100000

2

)3(

рубPV

nос т

А

в расчете на два года продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за два года годовая доход-

ность гособлигаций)

.)(124800

)25,01(

70000

)25,01(

100000

2

)2(

рубPV

nос т

А

в расчете на все время продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за пять лет, т.е. за весь

срок продаж наиболее перспективной продукции - годовая доходность

гособлигаций)

.)(139887

)15,01(

70000

)15,01(

100000

2

)5(

рубPV

nос т

А

Остаточная текущая стоимость бизнес-линии по выпуску про-

дукции Б составляет:

в расчете на три года продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за три года годовая доход-

ность гособлигаций)

.)(512037

)2,01(

700000

)2,01(

130000

)2,01(

20000

32

)3(

рубPV

nост

Б

в расчете на два года продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за два года годовая доход-

ность гособлигаций)

.)(99200

)25,01(

130000

)25,01(

20000

2

)2(

рубPV

nос т

Б

в расчете на все время продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за пять лет, т.е. за весь

39

срок продаж наиболее перспективной продукции - годовая доходность

гособлигаций)

.)(1134200

)15,01(

180000

)15,01(

820000

)15,01(

700000

)15,01(

130000

)15,01(

20000

5

432

)5(

руб

PV

nост

Б

Остаточная текущая стоимость бизнес-линии по выпуску про-

дукции В составляет:

в расчете на три года продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за три года годовая доход-

ность гособлигаций)

.)(37500

)2,01(

45000

)3(

рубPV

nост

В

в расчете на два года продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за два года годовая доход-

ность гособлигаций)

.)(36000

)25,01(

45000

)2(

рубPV

nост

А

в расчете на все время продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за пять лет, т.е. за весь

срок продаж наиболее перспективной продукции - годовая доходность

гособлигаций)

.)(39130

)15,01(

45000

)5(

рубPV

nост

В

Остаточная текущая стоимость бизнес-линии по сдаче в аренду

временно избыточных активов равна:

в расчете на три года продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за три года годовая доход-

ность гособлигаций)

.)(41667

)2,01(

50000

)3(

рубPV

nост

Аренда

40

в расчете на два года продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за два года годовая доход-

ность гособлигаций)

.)(40000

)25,01(

50000

)3(

рубPV

nос т

Аренда

в расчете на все время продолжения бизнеса (в качестве ставки

дисконта используется средняя ожидаемая за пять лет, т.е. за весь

срок продаж наиболее перспективной продукции — годовая доход-

ность гособлигаций),

.)(43478

)15,01(

50000

)3(

рубPV

nост

Аренда

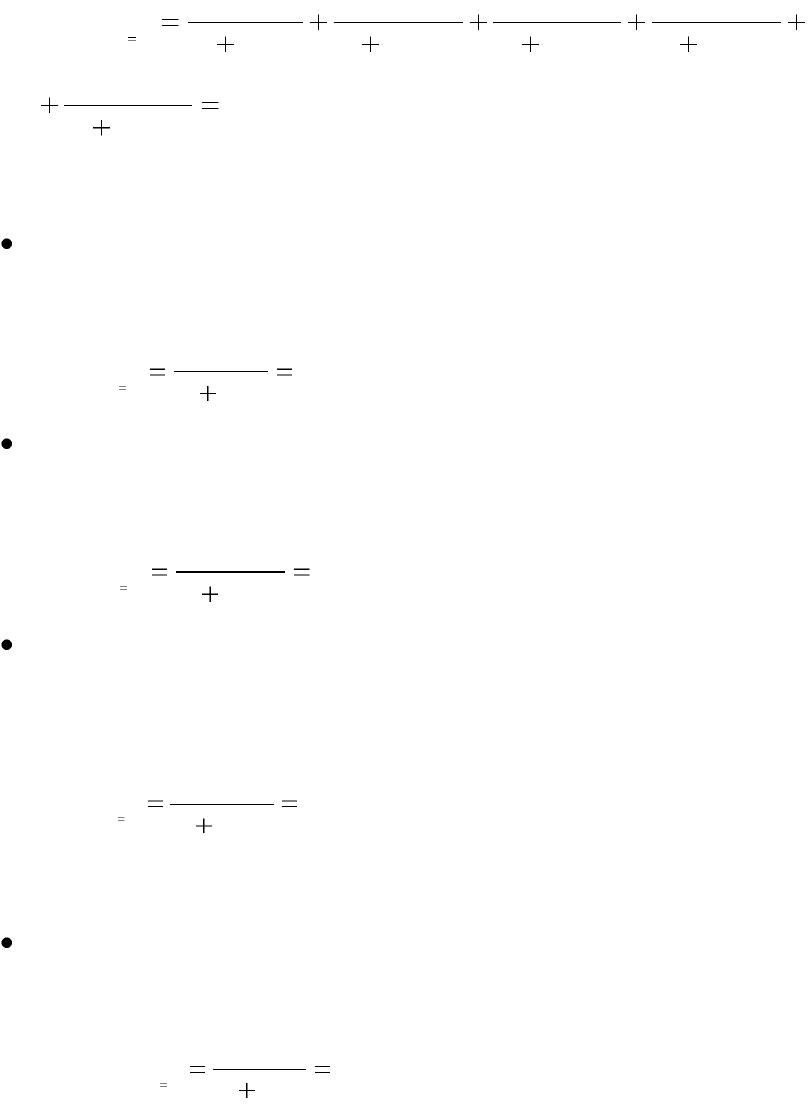

Таким образом, в расчете на три года продолжения бизнеса

суммарная остаточная текущая стоимость ожидаемых доходов пред-

приятия, или его обоснованная рыночная стоимость, оказывается рав-

на (с добавлением рыночной стоимости окончательно избыточных ак-

тивов в сумме НФА* = 320 000 руб.):

.)(10431483200004166737500512037131944

*

)3()3()3(

3

руб

НФАPVPVPVЦ

nостnотсnост

ВБАn

В расчете на два года продолжения бизнеса суммарная остаточ-

ная текущая стоимость ожидаемых доходов предприятия, или его

обоснованная рыночная стоимость, оказывается равна (с добавлением

рыночной стоимости окончательно избыточных активов в сумме

НФА* = 320 000 руб.):

.)(6200003200004000036000992001248 00

*

)2()2()2(

2

руб

НФАPVPVPVЦ

nостnотсnост

ВБАn

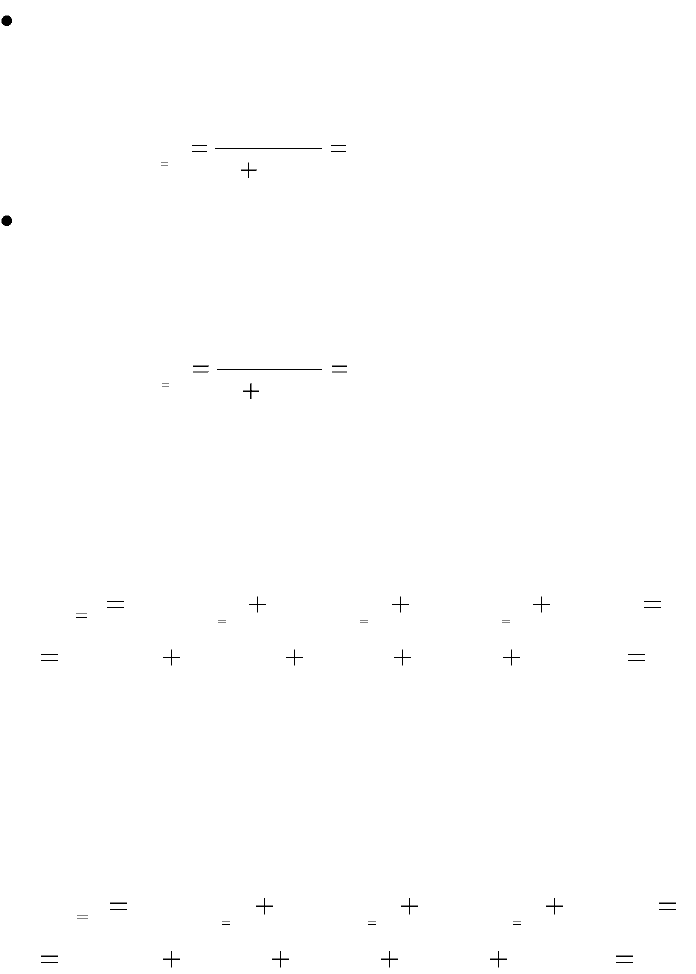

В расчете на все время продолжения бизнеса суммарная оста-

точная текущая стоимость ожидаемых доходов предприятия, или его

обоснованная рыночная стоимость, оказывается равна (с добавлением

рыночной стоимости окончательно избыточных активов в сумме

НФА* = 320 000 руб.):