Уткина С.А. Типичные ошибки в бухгалтерском учете и отчетности. Выявление и исправление

Подождите немного. Документ загружается.

производства организации и соответствующее указанным Методическим

указаниям. В таком положении целесообразно установить порядок

установления норм расхода материалов на производство, порядок

списания отходов, цен на готовую продукцию, должностных лиц,

ответственных за разработку норм и цен.

Проверьте наличие приказа об определении круга материально

ответственных лиц, договоров о материальной ответственности и

сверьте, соответствует ли метод учета списания ТМЦ, фактически

применяемый в организации, утвержденной в учетной политике

При формировании расходов, учитываемых при налогообложении,

следует учитывать требования Налогового кодекса по документальному

оформлению и экономической целесообразности произведенных

расходов. Так, в утверждаемых нормах расхода материалов необходимо

четко обосновывать объем технологических потерь сырья, материалов.

Убедитесь в правильности оприходования ТМЦ путем сверки

итоговых сумм, отраженных в ведомостях учета ТМЦ, с данными других

регистров (по расчетам с поставщиками и подрядчиками, учредителями и

т.д.) и с данными Главной книги.

Дебетовое сальдо по счету 60 «Расчеты с поставщиками и

подрядчиками» должно отражать стоимость оплаченных материалов,

оставшихся на конец месяца в пути или не вывезенных со склада

поставщика. Это сальдо в конце месяца перечисляется в дебет счета 10

«Материалы» без оприходования их на складах. В начале следующего

месяца эти суммы сторнируются и числятся в текущем учете снова как

дебиторская задолженность по счету 60, пока эти материалы не будут

приняты и оприходованы. При учете материалов по учетным ценам

необходимо убедиться, что на счете 16 «Отклонения в стоимости

материалов» отражается разница между фактической стоимостью ТМЦ и

учетной их стоимостью. Общий итог остатков в суммарном выражении по

каждому счету сальдовой ведомости на конец месяца должен

соответствовать остаткам на конец месяца, приведенным в ведомости

учета ТМЦ. Сопоставление производится по каждому складу в

отдельности на 1-е число проверяемого периода. Общие обороты

выбытия ТМЦ за месяц по всем складам и остатки ТМЦ на конец месяца,

приведенные в ведомости, сверьте с кредитовым оборотом и остатком по

счету 10 «Материалы» в Главной книге. Если есть расхождения,

необходимо выявить причину и исправить ошибку.

Завершающим этапом проверки использования ТМЦ является

установление обоснованности отклонений в стоимости материалов на

выпуск готовых изделий. По ведомости учета материальных ценностей,

товаров, тары проверяется техника расчета отклонений, правильность

подсчета среднего процента отклонений по направлениям, материалам,

включая и остаток их на складе.

Пример 1. Работник был направлен в служебную командировку на

личном автомобиле. За использование автомобиля работник получает

ежемесячную компенсацию. Затраты на ГСМ организация включила в

расходы, уменьшающие налогооблагаемую базу по налогу на прибыль

Подп. 11 п. 1 ст. 264 НК РФ предусмотрено отнесение в состав

расходов, уменьшающих доходы текущего отчетного (налогового)

периода, расходов на компенсацию за использование для служебных

поездок личных легковых автомобилей в пределах норм, установленных

Правительством РФ. Данные нормы утверждены постановлением

Правительства РФ от 8 февраля 2002 года №92 «Об установлении норм

расходов организаций на выплату компенсации за использование для

служебных поездок личных автомобилей и мотоциклов, в пределах

которых при определении налоговой базы по налогу на прибыль

организаций такие расходы относятся к прочим расходам, связанным с

производством и реализацией».

При этом, согласно п. 3 Письма Минфина России от 21 июля 1992

года №57 «Об условиях выплаты компенсации работникам за

использование ими личных легковых автомобилей для служебных

поездок» в размерах компенсации работнику уже учтено возмещение

затрат по эксплуатации используемого для служебных поездок личного

легкового автомобиля, в том числе затрат на приобретение ГСМ.

Исходя из вышеизложенного, организация е вправе включать в

расчет налоговой базы по налогу на прибыль стоимость ГСМ,

использованных работником при поездке на личном автомобиле в

служебную командировку. Для целей налогообложения прибыли в

данном случае учитывается только сумма компенсации работнику за

использование личного автомобиля для служебных поездок (в пределах

установленных норм).

Пример 2. Организация признает расходом в целях исчисления

налога на прибыль стоимость подарка работнику

В целях исчисления налога на прибыль расходы на приобретение

подарков, переданных безвозмездно работникам организации, в состав

расходов, уменьшающих доходы текущего отчетного (налогового)

периода, не включаются.

Стоимость подарков является безвозмездной передачей имущества

и поэтому на основании подп. 16 ст. 270 НК РФ не учитывается в целях

исчисления налога на прибыль.

Поскольку передача подарков признается объектом обложения

НДС, то сумма НДС, уплаченная поставщикам подарков (товаров), может

быть принята к вычету только после принятия товаров на учет при

наличии счета-фактуры, выставленного продавцом, и документов,

подтверждающих фактическую уплату суммы налога (подп. 1 п. 2 ст.

171, п. 1 ст. 172 НК РФ).

Пример 3. Организация импортировала материалы. Таможенные

пошлины включены в состав расходов, но материалы в производство не

списаны

В соответствии с подп. 1 п. 1 ст. 254 НК РФ затраты

налогоплательщики включают в состав материальных расходов при на

приобретении материалов, которые:

√ используются в производстве товаров (выполнении работ,

оказании услуг);

√ образуют их основу;

√ являются необходимым компонентом при производстве товаров

(выполнении работ, оказании услуг).

Пунктом 2 ст. 254 НК РФ стоимость товарно-материальных

ценностей, включаемых в материальные расходы, определяется исходя

из цен приобретения (без учета сумм налогов, подлежащих вычету, либо

включаемых в расходы в соответствии с НК РФ), включая:

комиссионные вознаграждения, уплачиваемые посредническим

организациям;

ввозные таможенные пошлины и сборы;

расходы на транспортировку;

иные затраты, связанные с приобретением товарно-

материальных ценностей.

Исходя из вышеперечисленного, уплаченные таможенные пошлины

увеличивают стоимость материалов. В приведенном примере

организация неправильно определила сумму расходов на приобретение

материалов и занизила их стоимость в налоговом учете, так как

учитываемые в стоимости материалов таможенные пошлины фактически

признаются в составе материальных расходов при списании материалов

производство, а следовательно была занижена налоговая база по налогу

на прибыль.

Пример 4. Стоимость бракованной и морально устаревшей

печатной продукции организация-издатель списывает в полном объеме

Согласно подп. 44 п. 1 ст. 264 НК РФ к прочим расходам,

связанным с производством и реализацией, относятся потери в виде

стоимости бракованной, утратившей товарный вид, а также не

реализованной в пределах сроков (морально устаревшей) продукции

средств массовой информации и книжной продукции. Учитывать в целях

налогообложения такие расходы могут налогоплательщики,

осуществляющие производство и выпуск продукции средств массовой

информации и книжной продукции.

Подп. 44 п.1 ст. 264 НК РФ установлен лимит для таких расходов:

для исчисления налоговой базы по налогу на прибыль сумма расходов не

должна превышать 10% стоимости тиража соответствующего номера

периодического печатного издания или соответствующего тиража

книжной продукции.

Ненормируемыми являются расходы на списание и утилизацию

бракованной, утратившей товарный вид и нереализованной продукции

средств массовой информации и книжной продукции.

Расходом признается стоимость продукции средств массовой

информации и книжной продукции, не реализованной в течение

следующих сроков:

● для периодических печатных изданий – в пределах срока до

выхода следующего номера соответствующего периодического печатного

издания;

● книг и иных непериодических печатных изданий – в пределах 24

месяцев после выхода их в свет;

● календарей (независимо от их вида) – до 1 апреля года, к

которому они относятся.

Пример 5. Расходы на доставку приобретенного товара включены в

стоимость товара

Распространенной ошибкой является то, что при формировании

покупной стоимости товаров для целей налогового учета предприятия

включают расходы на доставку товара в его стоимость, несмотря на то,

что по условиям договора поставки транспортные расходы организация

оплачивает сверх покупной цены.

Торговые организации включают в сумму расходов на реализацию

(издержки обращения) следующие виды расходов (ст. 320 НК РФ):

расходы на доставку товаров в случае, если такая доставка не

включается в цену приобретения товаров по условиям договора;

складские расходы;

иные расходы текущего месяца, связанные с приобретением и

реализацией товаров.

Пример 6. Отражение операций по возврату товаров

Бухгалтерами очень часто допускаются ошибки при отражении

операций по возврату товаров.

Все случаи возврата товара можно разделить на два вида:

1. Возврат поставщику качественного товара по дополнительному

соглашению (наиболее частая причина – товар плохо реализуется);

2. Возврат некачественного товара: брак, некомплект и иные

причины, предусмотренные ГК РФ или договором купли-продажи

(договором поставки).

1. Возврат качественного товара

Возврат качественного товара поставщику возможен лишь путем

обратной реализации. При этом происходит переход права

собственности от поставщика к покупателю. Если покупатель купит у

поставщика качественный товар и последний надлежащим образом

исполнит свои обязательства по договору купли-продажи (договору

поставки), то оснований для отказа от части товара и возврата его

поставщику у покупателя нет. Поэтому если поставщик и покупатель

договорятся о возврате поставленного товара, то фактически между

сторонами возникнет новый договор, в котором поставщик и покупатель

меняются местами друг с другом. В договоре укажите причины возврата

товара, условия возврата и цену возвращаемого товара.

Принятие поставщиком к вычету сумм НДС по приобретенным

(возвращенным) товарам осуществляется в соответствии с действующим

порядком, то есть по мере их оплаты (возврата ранее полученной

оплаты) и оприходования при обязательном наличии счета-фактуры,

подтверждающего стоимость приобретенных (возвращенных) товаров с

соответствующей регистрацией в книге покупок (Письма УМНС России по

г. Москве от 18 марта 2003 года №24-11/14735, от 27 ноября 2003 года

№24-11/66327).

В случае если возврат качественного товара продавцу-

плательщику НДС производится покупателем, не являющимся

плательщиком НДС, тогда стоимость возвращаемого покупателем товара

не будет содержать в себе НДС и поэтому поставщик не будет иметь

возможности поставить у себя к вычету НДС по возвращенному товару.

2. Возврат некачественного товара

Возврат покупателем некачественного товара следует

рассматривать как отказ покупателя от исполнения договора купли-

продажи (договора поставки). При этом происходит существенное

нарушение продавцом условий договора по качеству, ассортименту,

комплектности, упаковке или других условий поставки товара. В данном

случае договор купли-продажи в части некачественного товара согласно

ст. 450 ГК РФ считается расторгнутым.

При поставке товара, оказавшегося бракованным, право

собственности на этот товар к покупателю не переходит. Соответственно

согласно ст. 39 НК РФ реализации этого товара нет. Покупатель,

принимая товар от поставщика, обязан проверить количество и качество

полученного товара. ГК РФ дает покупателю право не принимать

переданный ему товар, если продавцом существенно нарушены

требования к его качеству, а также в других случаях, когда он имеет

право отказаться от исполнения договора (п. 1 ст. 460 ГК РФ, ст. 464 ГК

РФ, п. 1 ст. 466 ГК РФ, п. п. 1, 2 ст. 468ГК РФ).

Несоответствие товара условиям поставки может быть обнаружено

как на стадии приемки товара от поставщика, так и на стадии

реализации.

При обнаружении брака на стадии приемки товара такой товар на

баланс покупателем не приходуется. Возврат некачественной продукции

оформляется актом об установленном расхождении по количеству и

качеству при приемке материальных ценностей (унифицированная

форма ТОРГ-2). При возврате товара поставщик (продавец) возвращает

все уплаченные ему средства. Транспортные расходы по возврату

некачественной продукции также несет поставщик (продавец).

Поступивший товар должен учитываться по дебету забалансового

счета 002 «Товарно-материальные ценности, принятые на ответственное

хранение» до момента возврата поставщику. При возврате поставщику

товара, не соответствующего условиям договора купли-продажи, счет

002 кредитуется. Если выявлен брак не всей партии товара, а только его

части, то по дебету счета 002 отражается только часть бракованного

товара, а товар надлежащего качества принимается к учету с

отражением на счете 41 «Товары».

При обнаружении брака после оприходования товара покупатель

также должен составить акт о выявлении некачественного товара.

Унифицированной формы этого акта законодательством не

предусмотрено, поэтому в качестве образца можно взять

унифицированную форму акта ТОРГ-2 (акт об установленном

расхождении по количеству и качеству при приемке материальных

ценностей), изменив название этого акта.

После составления акта покупатель должен направить поставщику

уведомление или претензию о выявленных недостатках в качестве

товара. В направляемой поставщику претензии обязательно укажите:

● ссылку на договор поставки или договор купли-продажи;

● детальное описание товара и характер брака по каждому

изделию (вид товара, номер партии и др.);

● ссылку на документ (акт) о браке с указанием составивших его

лиц;

● четкое изложение требований покупателя относительно

выявленной некачественной продукции;

● ссылки на приведенные выше нормы гражданского

законодательства в обоснование своей позиции;

● ссылку на заключение независимой экспертизы.

Далее покупатель выписывает товарную накладную по форме

ТОРГ-12. При возврате некачественного товара покупатель не должен

выставлять счет-фактуру на возврат товара (Письмо УМНС России по

Московской области от 29 октября 2003 года №06-21/18752/931).

В случае согласия с претензиями покупателя поставщик принимает

бракованный товар по накладной, выписанной покупателем

(унифицированная форма ТОРГ-12).

В бухгалтерском учете данные хозяйственные операции

отражаются следующими записями:

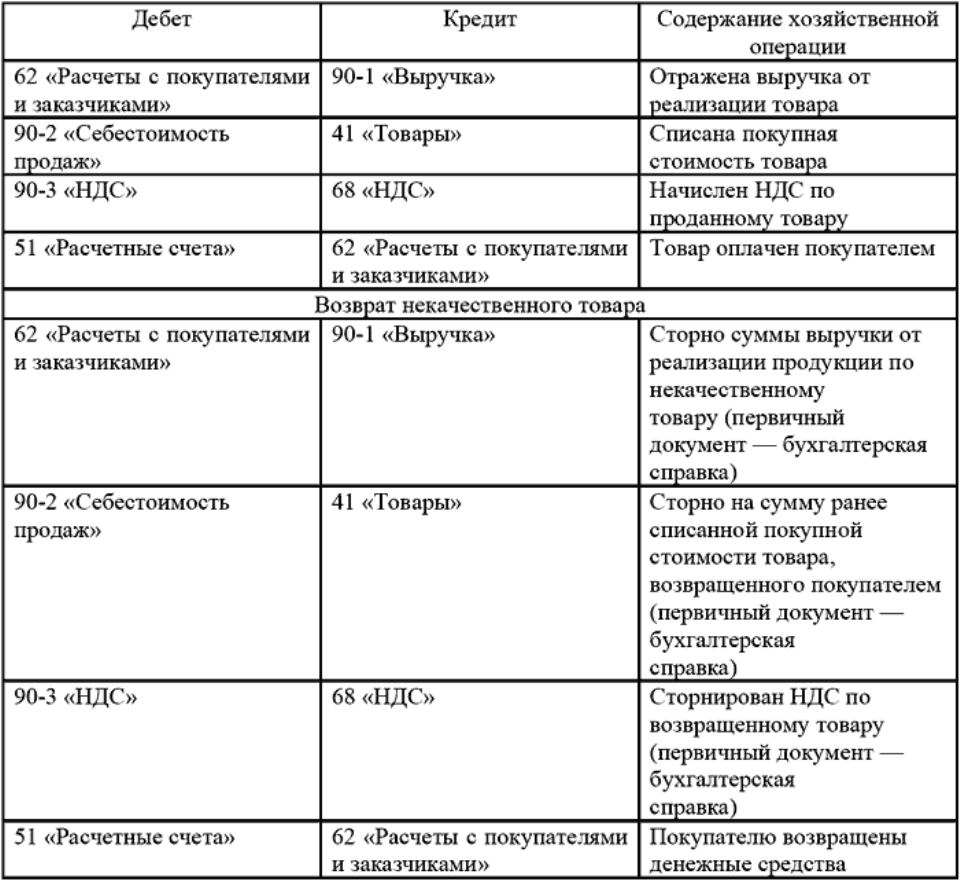

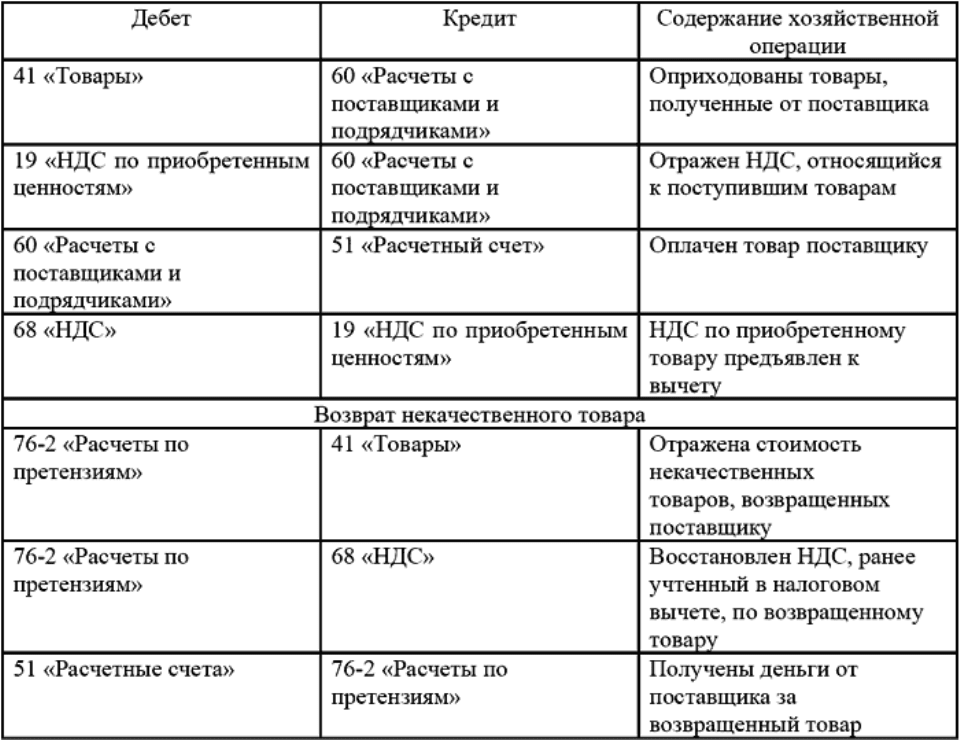

У поставщика:

У покупателя:

Порядок возврата товаров, приобретенных по договору розничной

купли-продажи, регламентируется гл. 30 ГК РФ и Законом РФ от 09

февраля 1992 года №2300-1 «О защите прав потребителей».

Однако есть товары, которые не подлежат возврату. Их Перечень

утвержден Постановлением Правительства РФ от 19 января 1998 года

№55. К таким товарам относят парфюмерию, текстиль, ювелирные

изделия, автомобили и др.

Для товаров, которые не попадают в этот перечень,

законодательством предусмотрены следующие случаи их возврата:

● продавец не предоставил покупателю возможность получить

полную и достоверную информацию о приобретаемом товаре при его

продаже (п. 3 ст. 495 ГК РФ, ст. 12 Закона);

● покупателю продан товар ненадлежащего качества при

приобретении товаров надлежащего качества (п. 3 ст. 503 ГК РФ, ст. 18

Закона);