Управление финансовыми рисками (На примере страховой компании)

Подождите немного. Документ загружается.

2.1 ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОАО «СТРАХОВАЯ КОМПАНИЯ

«СОГАЗ-МЕД»

Страховая компания «СОГАЗ-Мед» — одна из трех крупнейших

страховых медицинских компаний Российской Федерации,

специализирующихся на осуществлении обязательного медицинского

страхования (ОМС). Оплаченный уставный капитал компании составляет 102,5

млн. рублей, что полностью соответствует требованиям действующего

законодательства Российской Федерации к размеру уставного капитала и

позволяет СОГАЗ-Мед планировать свою деятельность по ОМС на

долгосрочной основе.

tСтраховая компания «СОГАЗ-Мед» (ранее - ОАО «Газпроммедстрах»)

создана в 1998 году по решению Совета директоров ОАО «Газпром».

Летом 2003 года в результате консолидации страхового бизнеса ОАО

«Газпром» компания ОАО «Газпроммедстрах» вошла в состав Страховой

Группы «СОГАЗ».

В декабре 2009 года в целях реализации стратегии по построению четкой

и единообразной структуры «зонтичного» бренда Группы «СОГАЗ» было

принято решение о переименовании ОАО «Газпроммедстрах» в ОАО

«Страховая компания «СОГАЗ-Мед». В состав Совета директоров ОАО

«Страховая компания «СОГАЗ-Мед» входят представители руководства ОАО

«Газпром», ОАО «СОГАЗ» и ОАО СК «СОГАЗ-Мед». Единственным

акционером ОАО СК «СОГАЗ-Мед» является ОАО «СОГАЗ».

tС 2005 года и по настоящее время Общество входит в тройку лидеров в

рейтинге страховых медицинских компаний по страховым поступлениям по

обязательному медицинскому страхованию (ОМС), а по итогам 2010 года

занимает 5 место в общем рейтинге по всем видам страхования.

Таблица 3 - Лидеры рынка ОМС по итогам 2010 года

Страховая компания Страховые премии, млн. руб.

42

МАКС-М 71 144

РОСНО-МС 56 183

СОГАЗ-Мед 44 450

Капитал-МС 25 188

Росгосстрах-Мед 23 356

Сибирь 22 271

Солидарность для жизни 22 200

Спасские ворота-М 18 272

Ингосстрах-М 13 582

Таблица 4 - Лидеры страхового рынка по итогам 2010 года (по всем видам

страхования)

Страховая компания Страховые премии, млн. руб.

Росгосстрах 77 426

МАКС 71 144

РОСНО 56 183

СОГАЗ 46 938

СОГАЗ-Мед 44 450

Ингосстрах 41 166

РЕСО 35 811

Капитал 25 188

ВСК 25 147

Росгосстрах-Мед 23 356

По данным Федеральной службы страхового надзора РФ, начиная с

2004г. ОАО «Страховая компания «СОГАЗ-Мед» является бессменным

лидером среди российских медицинских компаний по степени проникновения

на региональные рынки.

Таблица 5 - Страховые медицинские компании – лидеры по количеству регионов,

охваченных действующими договорами ОМС

Компания

Число регионов присутствия

2010 2009 2008 2007 2006 2005

СОГАЗ-Мед 41 40 39 36 31 22

Росгосстрах-Мед 29 33 30 28 10 1

МАКС-М 29 25 25 23 21 14

РОСНО-МС 25 25 28 29 29 19

Капитал-МС 21 25 26 30 20 11

43

Солидарность для жизни 18 17 13 12 11 7

Ингосстрах-М 18 18 18 17 11 0

Спаские ворота-М 14 14 12 13 12 5

РЕСО-Мед 11 10 10 6 5 2

МСК Уралсиб 6 7 8 7 4 2

Приоритетные направления деятельности Общества:

сохранение лидирующего положения (в тройке лидеров) на рынке ОМС;

дальнейшее развитие деятельности по ОМС, увеличение объемов

страхования, наращивание страховых полей в регионах присутствия;

повышение эффективности деятельности по экспертизе качества

медицинской помощи по ОМС и защите прав застрахованных;

реализация конкретных мероприятий, направленных на содействие

реализации национального проекта в области здравоохранения и развитие

системы ОМС.

По итогам 2010 года объем страховых сборов Общества по обязательному

медицинскому страхованию составил 44,45 млн. рублей, что в 1,3 раза выше

показателей предыдущего года.

Страховые выплаты по ОМС составили 34,434 млрд. рублей или 95,34%

от общей суммы страховых сборов.

По итогам 2010 года, с учетом результатов прошедших конкурсов по

ОМС, общая численность застрахованных в Обществе граждан по ОМС

достигла 12,50 млн. чел. За отчетный период доля Общества на рынке ОМС

составила около 8,7%.

В настоящий момент количество застрахованных СОГАЗ-Мед составляет

12,9 млн. человек, региональная сеть насчитывает более 470 подразделений на

территории 48 субъектов Российской Федерации.

tСОГАЗ-Мед имеет более 3,8 тыс. договоров с медицинскими

учреждениями, работающими в системе ОМС, что позволяет гарантировать

получение бесплатной медицинской помощи на большей части территории

страны. Компания располагает большим опытом работы в регионах, имеющих

различное финансовое обеспечение и разный уровень развития

44

инфраструктуры медицинской сети.

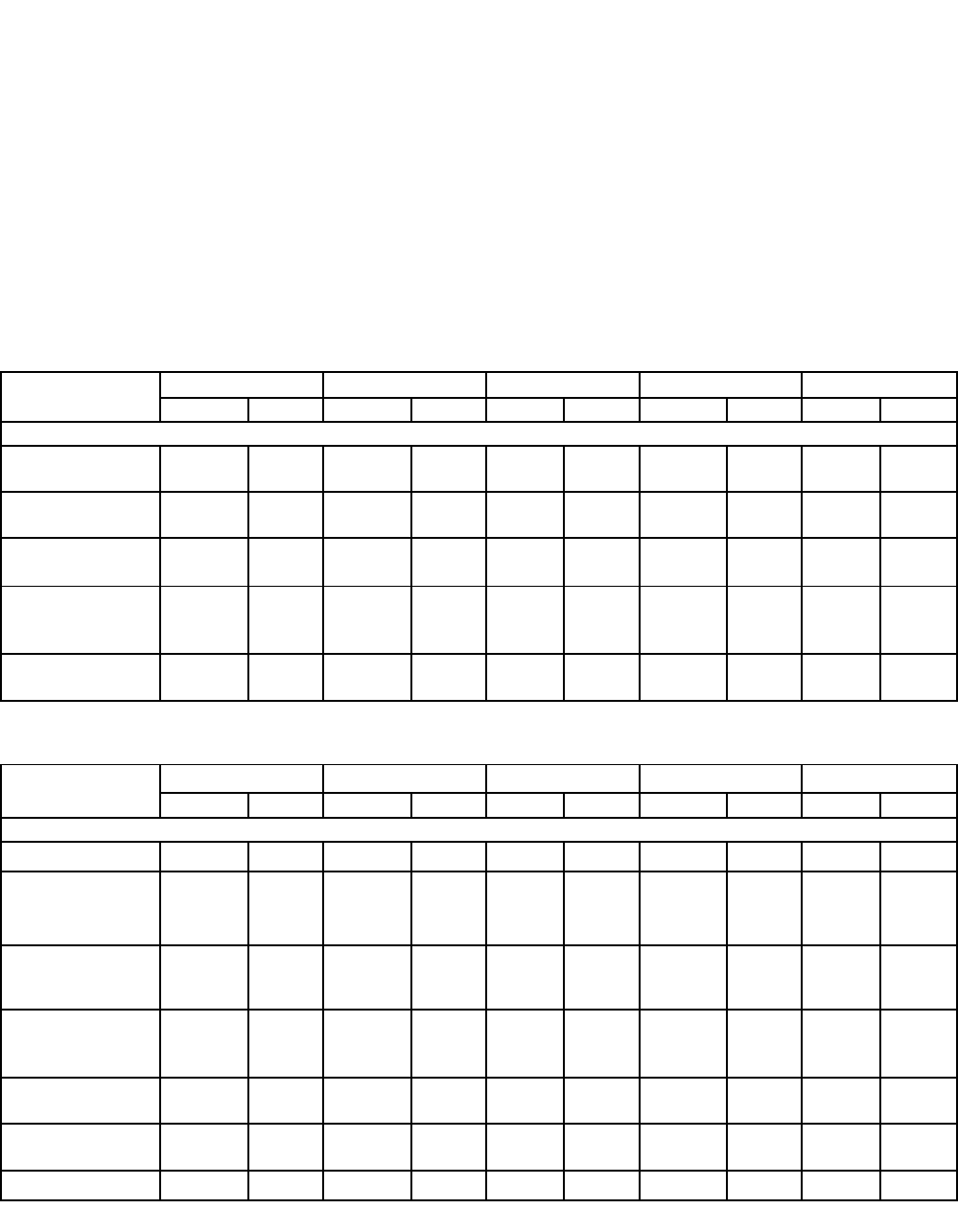

0

2

4

6

8

10

12

14

Ряд1

9,97

10,82

12,5

2008

2009

2010

Рисунок 2 - Количество застрахованных по ОМС в ОАО "СК "СОГАЗ-

Мед", млн. человек

tСОГАЗ-Мед является лидером в области разработки и реализации новых

технологий ОМС. Компания использует передовые программно-технические

комплексы для обработки и анализа поступающей информации.

tОсобое внимание СОГАЗ-Мед уделяет защите прав застрахованных и

контролю качества медицинской помощи, который осуществляют штатные и

внештатные эксперты. О качестве предоставления медицинской помощи

свидетельствует количество выявленных при экспертизе нарушений. Так, в

2010 году были выявлены нарушения почти в половине экспертных случаев.

Одной из форм работы, по обеспечению прав застрахованных является очная

экспертиза, которая позволяет наиболее эффективно влиять на ход лечебно-

диагностического процесса в интересах пациентов и повышает ответственность

медицинских учреждений. Очную экспертизу проводят специалисты высшей

категории, способные профессионально оценивать и корректировать планы

обследования и лечения.

tБольшое внимание компанией уделяется совершенствованию

деятельности по повышению качества медицинской помощи, защите прав

застрахованных и содействию реализации национального проекта «Здоровье».

С этой целью СОГАЗ-Мед реализует в регионах Российской Федерации ряд

инвестиционных и образовательных проектов, связанных с повышением

квалификации врачей, работающих и проводящих экспертизы качества в

45

системе ОМС, с оснащением медицинских учреждений современным,

отвечающим требованиям действующих нормативных актов программным

обеспечением для осуществления персонифицированного учета

застрахованного населения, учета оказанных лечебными учреждениями

медицинских услуг, формирования счетов за оказанную медицинскую помощь.

tТак, в 2010 году компанией совместно с региональными органами

управления здравоохранением и фондами ОМС были проведены 22 научно-

практические конференции по актуальным вопросам реализации проекта,

медицинского страхования и обеспечения качества медицинской помощи,

внедрению передовых методов лечения.

tВ 2010 году был проведен цикл повышения квалификации для

практикующих врачей по теме: «Организация здравоохранения и общественное

здоровье» с изучением вопросов экспертизы качества медицинской помощи.

По окончании обучения 97 врачей-клиницистов Дальневосточного

Федерального округа получили сертификаты и дипломы.

В 2010 году Общество в рамках своей деятельности активно участвовало

в проведении мероприятий, содействующих реализации Национального

проекта в области здравоохранения. Для этого, под эгидой Страховой группы

«СОГАЗ», совместно с органами управления здравоохранением и фондами

ОМС было проведено 26 научно-практических конференций по актуальным

вопросам реализации проекта, медицинского страхования и обеспечения

качества медицинской помощи, внедрению передовых методов лечения (г.

Москва, Благовещенск, Братск, Иваново, Калининград, Мурманск,

Новосибирск, Смоленск, Сыктывкар, Омск, Томск, Тюмень, Ханты-Мансийск и

др.), в которых приняли участие около 2 тыс. врачей практического

здравоохранения. Сотрудники Общества принимали участие в деятельности

Национального конгресса с международным участием «Человек и лекарство».

Для совершенствования профессионального уровня врачей-экспертов

широко используются различные формы последипломного образования с

участием профессорско-педагогического потенциала ведущих медицинских

46

вузов РФ. В 2010 году был проведен цикл первичной специализации и

тематического усовершенствования по теме «Организация здравоохранения и

общественного здоровья с углубленным изучением вопросов экспертизы:

клинические, организационные и социальные аспекты» в г. Благовещенске, на

котором обучилось 96 специалистов практического здравоохранения.

В 2010 году Общество принимало активное участие в работе по

совершенствованию законодательства по ОМС. По общему признанию система

ОМС требует модернизации, что предусмотрено Концепцией социально-

экономического развития России до 2020 года как одна из приоритетных задач

развития здравоохранения.

В целях сохранения лидирующего положения (в тройке лидеров) на

рынке ОМС, Общество активно развивало существующее страхование. Для

этого проводилась активная работа по участию в проводимых страхователями

конкурсах на право осуществления ОМС работающего и неработающего

населения в регионах РФ. Всего в 2010 году ОАО «Страховая компания

«СОГАЗ-Мед» приняла участие в 1 290 подобных конкурсах, 740 из которых

были выиграны.

Финансовая деятельность Общества в 2010 году осуществлялась в

соответствии с Уставом Общества и его учетной политикой. Режим

финансового мониторинга деятельности в Обществе обеспечивает система

бюджетирования и финансового контроля, разработанная на основании

концепции бюджета ОАО «СОГАЗ».

2.2 ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ ОАО «СТРАХОВАЯ

КОМПАНИЯ «СОГАЗ-МЕД»

В процессе функционирования предприятия величина активов и их

структура претерпевают постоянные изменения. Наиболее общие

представления об имевших место качественных изменениях в структуре

средств и их источников можно получить с помощью вертикального и

горизонтального анализа отчетности.

47

Вертикальный анализ показывает структуру средств предприятий и их

источников. Преимущество вертикального анализа по сравнению с

горизонтальным, является использование в нем относительных показателей,

которые в определенной степени сглаживают негативное влияние

инфляционных процессов, которые могут существенно искажать абсолютные

показатели финансовой отчетности и тем самым затруднять их сопоставление в

динамике.

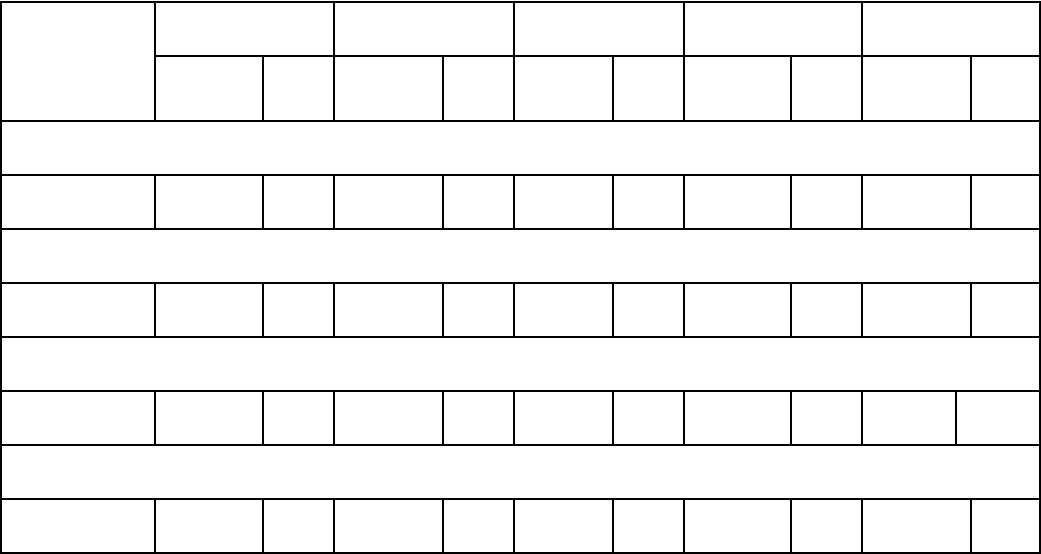

Таблица 6 - Структура активов ОАО « СК «СОГАЗ - Мед»

Актив

2008 год 2009 год Изменение 2010 год Изменение

Знач Уд.вес Знач. Уд.вес Знач Уд.вес Знач Уд.вес Знач Уд.вес

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальны

е активы

0 0,00 0 0,00 0 0,00 0 0,00 0 0,00

Основные

средства

25237 1,59 26961 1,04 1724 -0,55 26555 0,76 -406 -0,28

Незавершенное

строительство

22 0,00 409 0,02 387 0,01 82 0,00 -327 -0,01

Долгосрочные

финансовые

вложения

81003 5,11 185844 7,19 104841 2,08 109353 3,13 -76491 -4,06

ИТОГО по

разделу I

106262 6,70 213214 8,25 106952 1,55 135990 3,89 -77224 -4,36

Продолжение таблицы 6

Актив

2008 год 2009 год Изменение 2010 год Изменение

Знач Уд.вес Знач Уд.вес Знач Уд.вес Знач Уд.вес Знач Уд.вес

II. ОБОРОТНЫЕ АКТИВЫ

Запасы 21714 1,37 19203 0,74 -2511 -0,63 19809 0,57 606 -0,18

НДС по

приобретенным

ценностям

3529 0,22 2841 0,11 -688 -0,11 4364 0,12 1523 0,01

Дебиторская

задолженность

1052811 66,38 1608360 62,24 555549 -4,14 1630294 46,63 21934 -15,61

Краткосрочные

финансовые

вложения

0 0,00 0 0,00 0 0,00 0 0,00 0 0,00

Денежные

средства

401732 25,33 740367 28,65 338635 3,32 1705579 48,79 965212 20,13

ИТОГО по

разделу II

1479786 93,30 2370771 91,75 890985 -1,55 3360046 96,11 989275 4,36

БАЛАНС 1586048 100,00 2583985 100,00 997937 0,00 3496036 100,00 912051 0,00

Из приведенных данных можно сделать вывод, что в 2009 году

произошло увеличение суммы основных средств предприятия на 1724 тыс.

руб., однако в структуре активов доля основных средств уменьшилась на

48

0,55%. В 2010 году произошло снижение на 406 тыс. руб.

Нематериальных активов компания не имеет.

Удельный вес долгосрочных финансовых активов в структуре активов

также незначителен и имеет непостоянную динамику: 2008 год – 5,11%, 2009 –

7,19%, 2010 3,13%.

В целом удельный вес внеоборотных активов в 2009 году вырос на

1,55%, в 2010 сократился на 4,36%.

Показатель второй группы активов - оборотные активы, имеет обратную

тенденцию. В 2008 году их удельный вес составлял 93,30%, в 2009 году –

91,75%, в 2010 году он увеличился до 96,11%.

За анализируемый период основную часть оборотных активов составляет

дебиторская задолженность, на ее долю приходится в 2008 - 66,38%, 2009-

62,24%, в 2010 доля сокращается до 46,63%.

Сумма денежных средств увеличивалась с каждым годом почти в 2 раза: с

401732 тыс. руб. в 2008 году до 740367 тыс. руб. в 2009 году и до 1705579 в

2010 году.

В таблице 7 представлена структура пассива баланса предприятия.

Таблица 7 - Структура пассивов ОАО «СК «СОГАЗ - Мед»

Актив 2008 год 2009 год Изменение 2010год Изменение

Знач Уд.

вес

Знач Уд.

вес

Знач Уд.

вес

Знач Уд.

вес

Знач Уд

вес

II. КАПИТАЛ И РЕЗЕРВЫ

Итого по

разделу II

142035 8,9 143665 5,5 1630 -3,4 149948 4,3 6283 -1,3

III. СТРАХОВЫЕ РЕЗЕРВЫ

Итого по

разделу III.

1179707 73,8 2134796 82,2 955089 8,4 3094841 88,5 960045 6,2

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Итого по

разделу IV

0 0 0 0 0 0 0 0 0 0

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и

кредиты

0 0 40000 1,5 40000 1,5 0 0 -40000 -1,5

49

Кредиторская

задолженност

ь

223815 14 219252 8,5 -4563 -5,6 97124 2,8 -122128 -5,7

Задолженнос

ть

участникам

по выплате

доходов

0 0 0 0 0 0 0 0 0 0

Доходы

будущих

периодов

0 0 0 0 0 0 0 0 0 0

Резервы

предстоящих

расходов и

платежей

0 0 0 0 0 0 0 0 0 0

Резервы

предупредите

льных

мероприятий

52576 3,3 56681 2,2 4105 -1,1 155716 4,5 99035 2,3

Прочие

краткосрочны

е

обязательства

12 0 1352 0,1 1340 0,1 10 0 -1342 -0,1

Итого по

разделу V

276403 17,3 317285 12,2 40882 -5,1 252850 7,2 -64435 -5

БАЛАНС 1598145 100 2595746 100 997601 0 3497639 100 901893 0

Проанализировав структуру пассива баланса за период 2008 – 2010 года,

можно сделать следующие выводы:

валюта пассива баланса увеличивалась за счет увеличения страховых

резервов на 955089 тыс. руб. в 2009 на 960045 тыс. руб. в 2010;

доля капитала и резервов сперва уменьшалась, затем увеличивалась в

связи с изменением нераспределенной прибыли;

заемными средствами компания пользовалась только в кризисный 2009

год, его доля составила 1,54%;

с каждым годом уменьшалась кредиторская задолженность, на 4563 тыс.

руб. в 2009, и на 122128 тыс. руб. в 2010 году.

Проведем анализ платежеспособности предприятия с помощью

обобщающего абсолютного показателя - достаточность (излишек или

недостаток) собственных оборотных средств и нормальных источников

формирования запасов в их покрытии.

Для определения ликвидности баланса следует сопоставить итоги

приведенных групп по активу и пассиву. Баланс считается абсолютно

50

ликвидным, если имеют место следующие соотношения:

А1>П1; А2>П2; АЗ>ПЗ; А4<П4.

Для определения баланса составим таблицу (таблица 8).

Таблица 8 - Ликвидность баланса ОАО «СК «СОГАЗ-Мед»

2008 год 2009 год 2010 год

А П Разница

П - А

А П Разница

П - А

А П Разница

П - А

401732 223815 -177917 740367 219252 -521115 1705579 97124 -1608455

1052811 0 -1052811 1608360 40000 -1568360 1630294 0 -1630294

25243 0 -25243 22044 0 -22044 24173 0 -24173

106262 142035 35773 213214 143665 -69549 135990 149948 13958

Из таблицы видно, что на протяжении всего анализируемого периода

выполняются первые три условие ликвидности баланса. Четвертое условие не

выполняется только в 2009 году когда внеоборотные активы превышают

сумму капитала и резервов. Баланс считается абсолютно ликвидным в 2008 и

2010 года, и практически ликвидным в 2009.

В рамках углубленного анализа ведется расчет ряда аналитических

показателей - коэффициентов ликвидности. Их расчет показан в таблице 9.

Таблица 9 - Динамика коэффициентов ликвидности ОАО «СК «СОГАЗ

Мед» за 2008 – 2010 года

Показатели Норм.

знач.

2008

г.

2009 г. 2010 г. Изменение

2009/2008 2010/2009

«К» текущей

ликвидности

1 – 2

6,61 9,10 34,59 2,49 25,49

«К» абсолютной

ликвидности (срочной)

больше

0,1 1,79 2,84 17,56

1,05 14,72

Маневренность

собственных

оборотных средств

t

0,02 0,01 0,01

-0,01 0

По произведенным расчетам видно, что коэффициент текущей

ликвидности находится всегда за рамками нормы, что говорит о том, что

оборотные активы значительно превышают текущие обязательства. В целом,

наблюдается положительная тенденция к росту этого коэффициента.

51