Учебно-методический комплекс - Финансовый менеджмент

Подождите немного. Документ загружается.

который организация покрывает

срочную задолженность. Замедление

оборачиваемости, т.е. увеличение

периода свидетельствует о

благоприятной тенденции в

деятельности организации.

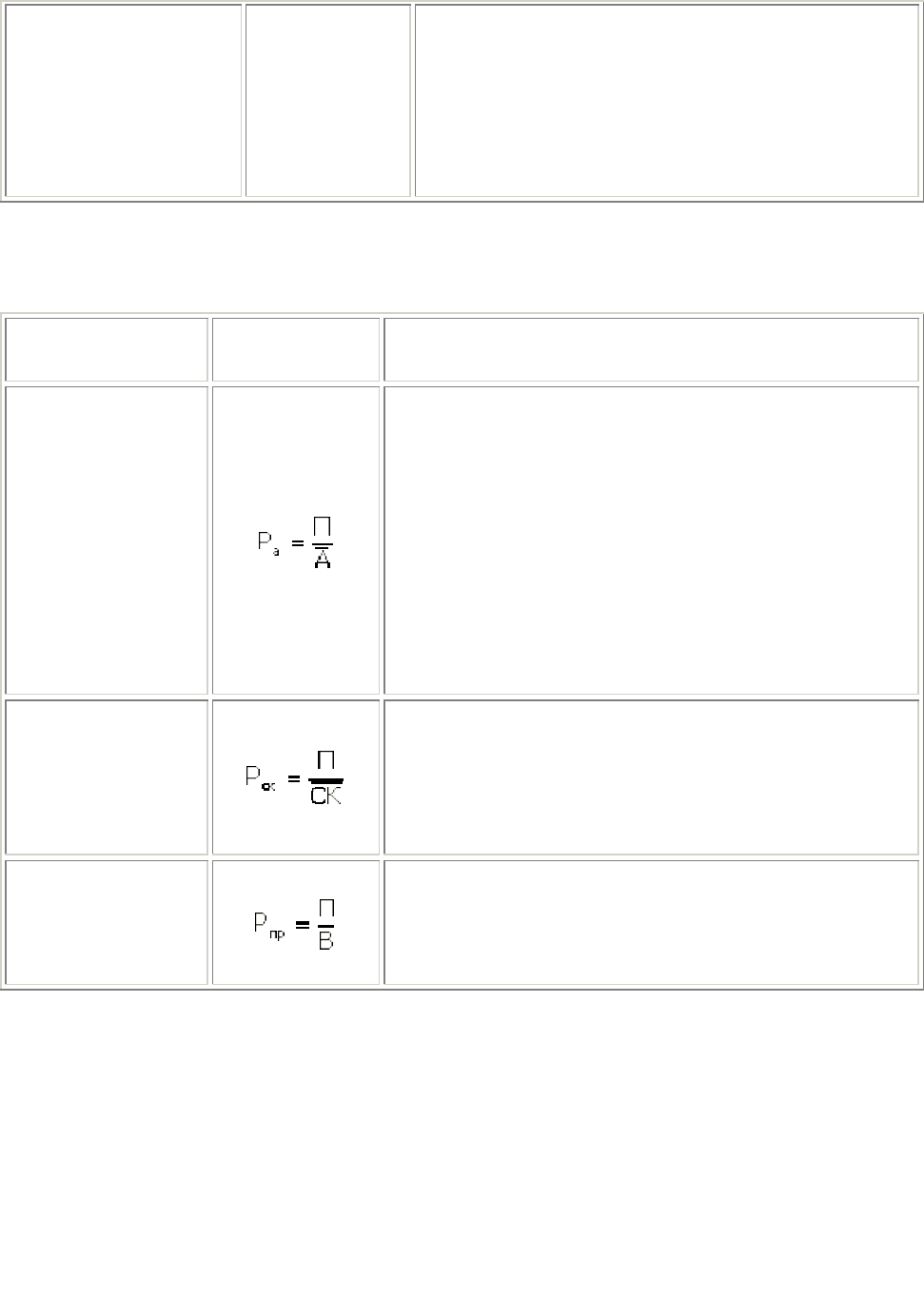

Коэффициенты рентабельности

Показатель

Порядок

расчета

Комментарии

Коэффициент

рентабельности

активов

Данный коэффициент отражает величину

прибыли, приходящуюся на каждый рубль

активов организации.

Для более детального изучения можно

определить коэффициенты рентабельности

внеоборотных и оборотных активов.

Рост всех показателей рентабельности

является положительной тенденцией в

деятельности организации.

Коэффициент

рентабельности

собственного

капитала

Данный коэффициент отражает величину

прибыли, приходящуюся на каждый рубль

собственного капитала организации.

Является наиболее значимым для

собственников показателем рентабельности.

Коэффициент

рентабельности

продаж

Данный коэффициент показывает величину

прибыли, приходящуюся на каждый рубль

продаж.

Планирование: сущность, цель и задачи финансового планирования

Прежде чем раскрыть сущность финансового планирования рассмотрим

ряд базовых категорий и понятий:

План – замысел, предусматривающий развитие чего-либо; намеченная

на определенный период работа с указанием цели, содержания, объема,

методов, последовательности, сроков выполнения.

Финансовый план – обобщающий финансовый документ, отражающий

прогноз поступления и расходования денежных средств на текущий (до 1

года) и долгосрочный (свыше 1 года) периоды.

Прогноз (экономический, финансовый) – предсказание по поводу

будущих значений экономических (финансовых) переменных, основанное на

изучении (анализ и оценка) других экономических (финансовых)

переменных, связанных причинно-следственными зависимостями.

Прогнозирование – процесс разработки прогнозов с применением

различных прогностических методов.

Ни один прогностический метод не дает абсолютно точных

предсказаний. Делая любой прогноз, необходимо учитывать пределы

погрешности этого прогноза, поскольку существует область возможных

(вероятностное распределение) будущих значений переменных с центром в

прогнозируемой точке.

Финансовое планирование – процесс разработки системы финансовых

планов и плановых показателей, включающий:

· анализ финансовых возможностей (инвестиционные, текущие),

которыми располагает организация;

· прогнозирование последствий принимаемых управленческих

решений;

· обоснование выбора варианта из ряда возможных решений для

включения его в финансовый план;

· оценку соответствия результатов, достигнутых организацией,

параметрам, установленным в финансовом плане.

Цель финансового планирования – обеспечение организации

необходимыми финансовыми ресурсами и повышение эффективности

использования в предстоящем периоде.

Задачи финансового планирования:

· определение возможных объемов и сроков поступления денежных

средств (финансовых ресурсов);

· прогнозирование будущего финансового состояния организации;

· стандартизация финансовой информации;

· оптимизация распределения финансовых ресурсов;

· подготовка необходимой информации для разработки и

корректировки финансовой стратегии на рынках товаров, капитала и денег;

· сопоставление (оценка) фактических и плановых результатов;

· разработка мероприятий по устранению выявленных отклонений от

плана.

Финансовая стратегия

Финансовая стратегия представляет собой долгосрочную

финансовую программу развития организации.

Реализация финансовой стратегии обеспечивает:

· финансовую устойчивость организации в текущем времени и на

перспективу;

· реализацию интересов собственников и инвесторов;

· повышение рыночной стоимости организации;

· укрепление имиджа во внешней среде.

Финансовая стратегия организации содержит:

1. Временной горизонт. Главным условием временного горизонта

является продолжительность периода, принятого для формирования общей

стратегии развития организации – так как финансовая стратегия носит по

отношению к ней подчиненный характер, она не может выходить за пределы

этого периода (более короткий период формирования финансовой стратегии

допустим).

2. Исследование факторов внешней среды и конъюнктуры рынка.

Анализируется конъюнктура отраслевого, товарного, финансового и других

сегментов рынка и факторы ее определяющие, а также разрабатывается

прогноз конъюнктуры в разрезе отдельных сегментов этого рынка, связанных

с предстоящей финансовой деятельностью организации.

3. Описание стратегических целей и задач финансовой

деятельности организации. Как правило, главной целью финансовой

деятельности является повышение уровня благосостояния собственников

организации и повышение ее рыночной стоимости. Вместе с тем, эта главная

цель требует определенной конкретизации с учетом задач и особенностей

предстоящего финансового развития организации.

Решение задач, сформулированных в финансовой стратегии должно

обеспечивать формирование достаточного объема собственных финансовых

ресурсов и высокорентабельное использование собственного капитала;

оптимизацию структуры активов и используемого капитала; приемлемость

уровня финансовых рисков в процессе осуществления предстоящей

хозяйственной деятельности и т.п.

Система стратегических целей и задач финансового развития

формализуется в виде целевых стратегических нормативов по различным

аспектам финансовой деятельности организации, в частности:

· среднегодовой темп роста финансовых ресурсов, формируемых за

счет внутренних и внешних источников;

· доля собственного капитала в общем объеме используемого капитала

организации;

· коэффициент рентабельности собственного капитала организации;

· соотношение оборотных и внеоборотных активов организации;

· минимальный уровень денежных активов, обеспечивающих

платежеспособность и финансовую устойчивость организации;

· допустимый уровень финансовых рисков в разрезе основных

направлений деятельности организации.

4. Конкретизацию финансовой стратегии по периодам ее

реализации. Конкретизация обеспечивает динамичность стратегических

нормативов финансовой деятельности, а также их синхронизацию.

Внешняя синхронизация предусматривает согласование во времени

реализации разработанных показателей финансовой стратегии с

показателями общей стратегии развития организации, а также с

прогнозируемыми изменениями конъюнктуры финансового рынка.

Внутренняя синхронизация предусматривает согласование во времени

всех целевых стратегических нормативов финансовой деятельности между

собой.

5. Оценку реализуемости. В финансовой стратегии рассматриваются

потенциальные возможности организации реализовать поставленные

стратегические цели:

· возможность реального задействования в запланированных объемах

внутренних и внешних источников формирования ресурсов организации;

· профессиональный уровень менеджмента, его приверженность

поставленным целям, заинтересованность в реализации финансовой

стратегии;

· адекватность структуры управления финансовой деятельностью

организации решаемым задачам;

· уровень информационного и технологического обеспечения

финансового менеджмента.

Виды планов. Содержание и последовательность разработки

Формы организации финансового планирования на разных временных

горизонтах и форматы плановых документов сильно различаются.

· Перспективное финансовое планирование – разработка

финансовой стратегии и финансовых планов организации по основным

направлениям деятельности (до 5 лет).

· Текущее финансовое планирование (бюджетирование) –

разработка бюджетов, платежных календарей и других форм оперативных

плановых заданий по всем направлениям финансовой деятельности

организации (месяц, квартал, год).

Методы планирования и прогнозирования финансовых показателей

Для расчета, планирования и прогнозирования основных финансовых

показателей деятельности организации используются различные методы, в

частности, программно-целевой, нормативный, методы экономико-

математического моделирования, методы экономической кибернетики

(имитационного моделирования), методы математической статистики и

эконометрики (стохастического факторного анализа), а также традиционные

методы анализа.

При использовании программно-целевого метода планирования

осуществляется увязка целей финансового плана с имеющимися ресурсами

организации.

При нормативном методе финансовые показатели количественно

обосновываются на основе системы норм и нормативов.

При использовании расчетно-аналитического метода планирования

на основе достигнутой величины финансового показателя, принимаемого за

базовый, и индексов его изменения в плановом периоде рассчитывается

плановая величина данного показателя. В качестве варианта для определения

плановой величины могут использоваться методы экспертной оценки.

Экономико-математическое моделирование (методы исследования

операций) применятся для оптимизации производственных мощностей и

ресурсов организации, позволяет сокращать сроки реализации сложных

проектов и рационально использовать различные виды ресурсов

организации.

Методы математической статистики и эконометрики

(регрессионный анализ, методы обработки пространственно-временных

совокупностей и др.) и методы экономической кибернетики (имитационного

моделирования и др.) используются для прогнозирования результатов

принятых финансовых решений.

Для расчета и оценки финансовых показателей деятельности

организации используются классические методы математического анализа,

традиционные методы экономической статистики.

Текущее финансовое планирование (бюджетирование)

Бюджет (от фр. budget) в широком смысле представляет собой

совокупность доходов и расходов организации за определенный срок.

Бюджет – это составляющая финансового плана, отражающий

поступление и расходование средств по текущей, инвестиционной и

финансовой деятельности организации, составленный на срок до одного года

и по отдельным периодам (месяц, квартал, полугодие).

Смета – это составляющая бюджета и соответственно финансового

плана, представленная в виде формы планового расчета, определяющая

потребности организации в денежных ресурсах на предстоящий период

(квартал, год).

Бюджетирование – это технология финансового планирования, учета

и контроля доходов, расходов и финансовых результатов, получаемых

организацией.

Цель бюджетирования – повышение эффективности финансовой

деятельности организации.

Задачи бюджетирования:

· расчет соответствующих плановых показателей бюджетов;

· анализ и сравнение плановых и фактических показателей;

· контроль финансового состояния организации;

· анализ эффективности работы различных структурных

подразделений, определение лимитов статей расходов;

· выбор наиболее перспективных сфер вложения инвестиций и

прогнозирование развития организации;

· укрепление финансовой дисциплины.

Технология бюджетирования, в отличие от сметного планирования,

подразумевает комплексный подход с учетом целей самой организации и

маркетинговых возможностей для их достижения.

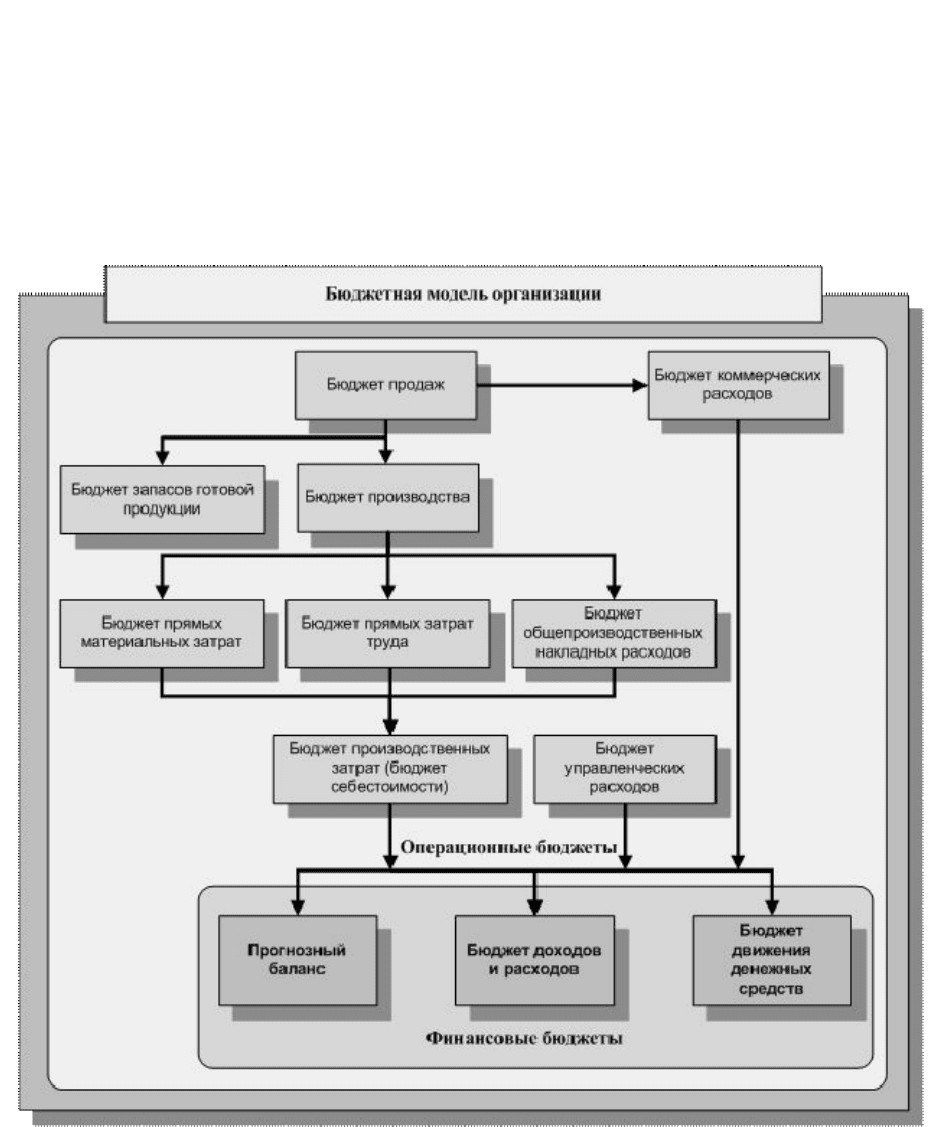

Виды бюджетов

Применяемые в финансовом планировании виды бюджетов можно

разделить на три основные группы:

· финансовые (основные) бюджеты;

· операционные бюджеты;

· вспомогательные бюджеты.

Все эти бюджеты нужны для составления сводного производственного

или основного бюджета.

Финансовые бюджеты:

· бюджет доходов и расходов;

· бюджет движения денежных средств;

· прогнозный баланс.

Операционные бюджеты:

· бюджет продаж – содержит информацию о запланированном

(помесячно и поквартально) объеме продаж, цене и ожидаемом доходе от

реализации каждого вида продукции;

· бюджет производства – содержит информацию о запланированном

(помесячно и поквартально) объеме производства (выпуска) по каждому виду

продукции с учетом запасов готовой продукции на начало и на конец

бюджетного периода;

· бюджет запасов готовой продукции содержит информацию о

запасах по каждому виду продукции;

· бюджет прямых материальных затрат – содержит информацию о

запасах сырья и материалов, покупных изделий и комплектующих в расчете

на единицу готовой продукции по каждому виду продукции, а также

информацию о запасах основных материалов в стоимостных показателях на

начало бюджетного периода;

· бюджет управленческих расходов – содержит информацию о

расходах на мероприятия, непосредственно не связанные с производством и

сбытом продукции (услуг), расходах на заработную плату управленческому

персоналу, арендных платежах, коммунальных и командировочных расходах,

затратах на текущий ремонт и других расходах;

· бюджет коммерческих расходов – содержит информацию о расходах

на рекламу, транспортные услуги, комиссионных сбытовым посредникам и

прочих расходах по реализации продукции;

· бюджет прямых затрат труда – содержит информацию о расходах

на заработную плату основного производственного персонала в расчете на

единицу готовой продукции по каждому виду продукции, т. е. с учетом

затрат рабочего времени в человеко-часах и тарифных ставок;

· бюджет прямых производственных (операционных) затрат –

составляется тогда, когда требуется более точный учет тех производственных

расходов, которые могут быть отнесены к категории прямых (переменных)

затрат;

· бюджет накладных расходов – содержит информацию о прочих

расходах организации, в частности, об амортизации, уплаченных процентах

за кредит и других накладных расходах на протяжении бюджетного периода.

Вспомогательные бюджеты:

· план капитальных затрат (инвестиционный план) – показывает

распределение по бюджетным периодам финансовых ресурсов, выделяемых

руководителями или инвесторами организации под представленный бизнес-

план (график оплаты стартовых затрат нового бизнеса), на организацию и

создание нового бизнеса, в качестве обоснования прежде всего

запрашиваемых кредитов или инвестиций, других внешних финансовых

ресурсов. В этом документе показано распределение капиталовложений,

других первоначальных затрат (лицензирование, стартовая реклама,

сертификация, оформление прочих разрешительных документов) как по

статьям расходов, так и по месяцам или декадам бюджетного периода;

· кредитный план – содержит информацию о кредитах и инвестициях,

необходимых организации на предстоящий бюджетный период с указанием

размеров, сроков и условий получения, выплаты процентов, режима возврата

и т.п.

· бюджет распределения прибыли;

· бюджеты отдельных проектов и программ;

· бюджеты налогов.

Бюджетная модель – это совокупность взаимосвязанных между собой

трех основных бюджетов компании плюс набор операционных и

вспомогательных бюджетов, необходимых для их составления.

Подумайте над вопросами:

1. Каковы цель и задачи финансового анализа?

2. Что является объектом финансового анализа?

3. Какая информация о деятельности организации необходима при

проведении финансового анализа?

4. Каковы виды финансового анализа?

5. В чем заключаются особенности текущего и оперативного анализа?

6. Какова взаимосвязь между финансовым и экономическим анализом?

7. В чем преимущество внутреннего финансового анализа перед

внешним?

8. Есть ли взаимосвязь между вертикальным и горизонтальным

анализом?

9. Для каких целей применяются вертикальный и горизонтальный виды

анализа?

10. В чем заключаются основные задачи и направления использования

факторного анализа?

11. В чем заключаются основные задачи использования операционного

анализа?

12. Какие виды финансовых планов существуют?

13. Какие виды бюджетов существуют?

14. Какова последовательность составления системы финансовых

планов организации?

15. Какова последовательность составления системы бюджетов

организации?

16. Какие возможности менеджменту организации предоставляет

финансовое планирование и бюджетирование?

17. Какие методы используются при планировании показателей

финансовой деятельности организации?

18. Какие методы используются при прогнозировании показателей

финансовой деятельности организации?

19. В чем заключаются отличительные особенности формирования

финансовой стратегии и финансовой политики организации?

Изучая тему, необходимо акцентировать внимание на следующих

понятиях

q Цель финансового анализа

q Задачи финансового анализа

q Предмет и объекты финансового анализа

q Информационная база финансового анализа

q Текущий, оперативный и перспективный анализ

q Внешний и внутренний анализ

q Метод финансового анализа

q Методика финансового анализа

q Вертикальный и горизонтальный анализ

q План

q Планирование

q Финансовый план

q Финансовое планирование

q Смета

q Бюджет

q Бюджетирование

Практическое задание №1

Практическое задание №2

[1]

Бочаров В.В. Финансовый анализ. – СПб: Питер, 2006

[2]

Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование:

Настольная книга по постановке финансового планирования. – М.: Финансы и статистика,

2006

[3]

Бочаров В.В. Современный финансовый менеджмент. – СПб.: Питер, 2006