Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит

Подождите немного. Документ загружается.

121

товар в момент начала отгрузки или транспортировки на-

ходится на территории РФ.

Местом реализации работ (услуг) при налогообложении НДС

признается территория РФ, если:

1) работы (услуги) связаны непосредственно с недвижимым

имуществом (за исключением воздушных, морских судов и судов

внутреннего плавания, а также космических объектов), находя-

щимся на территории РФ. К таким работам (услугам), в частности,

относятся строительные, монтажные, строительно-монтажные,

ремонтные, реставрационные работы, работы по озеленению;

2) работы (услуги) связаны с движимым имуществом, находя-

щимся на территории РФ;

3) услуги фактически оказываются на территории РФ в сфере

культуры, искусства, образования, физической культуры, туризма,

отдыха и спорта;

4) покупатель работ (услуг) осуществляет деятельность на тер

-

ритории РФ.

Документами, подтверждающими место выполнения работ

(оказания услуг), являются:

а) контракт, заключенный с иностранными или российскими

лицами;

б) документы, подтверждающие факт выполнения работ (ока-

зания услуг).

В Налоговом кодексе выделены операции, не подлежащие на-

логообложению.

Налоговая база определяется как стоимость товаров, исчислен-

ная исходя из цен, указанных сторонами сделки с учетом акцизов

и без включения в них НДС. Цена сделки должна соответствовать

уровню рыночных цен.

Рыночной ценой товара (работ, услуг) признается цена, сложив-

шаяся на рынке идентичных (или однородных) товаров (работ,

услуг) в сопоставимых экономических и коммерческих условиях.

Идентичными признаются товары, имеющие одинаковые характер-

ные для них основные признаки. Однородными признаются товары,

которые имеют сходные характеристики и состоят из схожих ком-

понентов, что позволяет им выполнять одни и те же функции и (или)

быть коммерчески взаимозаменяемыми. При определении однород-

ности товаров учитываются, в частности, их качество, наличие то-

варного знака, репутация на рынке, страна происхождения.

При определении и признании рыночной цены товара, работы

или услуги используются официальные источники информации о

•

122

рыночных ценах на товары, работы или услуги и биржевые коти-

ровки.

Существуют особые подходы к определению налоговой базы

при осуществлении договоров финансирования под уступку де-

нежного требования или уступки требования (цессии), договоров

поручения, договоров комиссии или агентских договоров, при осу-

ществлении транспортных перевозок и реализации услуг между-

народной связи; при реализации предприятия в целом как имуще-

ственного комплекса; при совершении операций по передаче то-

варов (выполнению работ, оказанию услуг) для собственных нужд

и выполнению строительно-монтажных работ для собственного

потребления; при ввозе товаров на таможенную территорию РФ.

Налоговый период с 2008 г. составляет квартал. Налоговые став-

ки установлены в размере 0, 10 и 18% от соответствующей налого-

вой базы. Преобладает ставка, равная 18%. Можно выделить сле-

дующие примеры налогообложения по ставке 0%:

а) реализация товаров, ввезенных в таможенном режиме экс-

порта или помещенных под таможенный режим свободной тамо-

женной зоны, а также работ (услуг), непосредственно связанных с

производством и реализацией этих товаров, при условии представ-

ления в налоговые органы документов (контракта и выписки из

банка о поступлении экспортной выручки, таможенной деклара-

ции и транспортных документов);

б) стоимость работ (услуг), непосредственно связанных с пере-

возкой (транспортировкой) товаров, помещенных под таможенный

режим международного таможенного транзита;

в) оплата услуг по перевозке пассажиров и багажа при условии,

что пункт отправления или пункт назначения пассажиров и багажа

расположен за пределами территории РФ.

Налоговая ставка 10% применяется при реализации отдельных

видов продовольственных товаров, товаров для детей, периодиче-

ских изданий, медицинских товаров. Перечень этих товаров утвер-

ждает правительство. Например, среди продовольственных товаров

выделяют мясо и мясопродукты, молоко, яйца, масло раститель-

ное, сахар, соль, крупу, макаронные изделия, живую рыбу (за ис-

ключением ценных пород) и т.д.

В состав медицинских товаров отечественного и зарубежного

производства входят лекарственные средства, в том числе внутри-

аптечного изготовления, и изделия медицинского назначения.

Налогообложение производится по налоговой ставке 18% во

всех остальных случаях. При получении денежных средств, связан-

12

ных с предварительной (авансом) оплатой товаров (работ, услуг),

сумма налога должна определяться расчетным методом. Налоговая

ставка рассчитывается в этом случае как процентное отношение

налоговой ставки к налоговой базе, принятой за 100 и увеличенной

на соответствующий размер налоговой ставки, например 18/118

или 10/110. Допустим, от покупателя поступили денежные средства

под будущую поставку товара.

Сумма аванса равна 590 000 руб. В бюджет следует начислить

сумму НДС, равную 590 000

× 18 / 118 = 90 000 руб.

При ввозе товаров на таможенную территорию страны сумма

налога, подлежащая уплате в бюджет, определяется в соответствии

с таможенным законодательством.

Особое значение имеет момент вычисления налоговой базы.

Это наиболее ранняя из следующих дат: либо день отгрузки (вы-

полнения работ, оказания услуг), либо день оплаты в счет предсто-

ящей поставки, либо день передачи имущественных прав.

Сумма налога указывается в счете на оплату отдельной строкой

и фиксируется в счете-фактуре. Налогоплательщик обязан состав-

лять счета-фактуры, вести журнал учета полученных и выставлен-

ных счетов-фактур, книги покупки и книги продажи.

В счете-фактуре должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес, идентификационные номера налого

-

плательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучате-

ля;

4) номер платежно-расчетного документа в случае получения

авансовых или иных платежей в счет предстоящих поставок това-

ров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров, описа

-

ние выполняемых работ, оказанных услуг и единица измерения

при возможности ее указания;

6) количество (объем) поставляемых (отгруженных) по счету-

фактуре товаров (работ, услуг) исходя из принятых по нему единиц

измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее

указания) по договору (контракту) без учета НДС, а в случае при-

менения государственных регулируемых цен (тарифов), включа-

ющих в себя налог, — с учетом суммы НДС;

8) стоимость товаров (работ, услуг), имущественных прав за все

количество поставляемых (отгруженных) по счету-фактуре товаров

124

(выполненных работ, оказанных услуг), переданных имуществен-

ных прав без налога (НДС);

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая получателю товаров (работ,

услуг), имущественных прав, определяемая исходя из применя-

емых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных)

по счету-фактуре товаров (выполненных работ, оказанных услуг),

переданных имущественных прав с учетом суммы НДС;

13) страна происхождения товара;

14) номер грузовой таможенной декларации.

Счет-фактура является основным документом, служащим ос-

нованием для возмещения уплаченных сумм НДС при расчете на-

логовых сумм, подлежащих перечислению в бюджет. Это означает,

что в бюджет перечисляют не всю величину НДС, полученную от

покупателей. Она уменьшается на сумму налоговых вычетов. Вы-

чету подлежат суммы налога по приобретенным активам, а также

уплаченные при ввозе товаров на таможенную территорию. Особые

условия для возмещения уплаченных сумм НДС приведены в ста-

тьях Налогового кодекса.

Например, получен товар на сумму 100 000 руб., по счету надо

оплатить 118 000 руб., а 180 000 руб. — это НДС по приобретенным

товарам. Если товар продан в том же периоде и сумма выручки от

продажи товара составит 2 360 000 руб., в том числе НДС равен

360 000 руб., то в бюджет следует перечислить сумму, равную

360 000 - 180 000 = 180 000 руб.

При реализации товаров (работ, услуг) населению сумма НДС

включается в розничные цены и отдельно не выделяется.

Сумма НДС, подлежащая уплате в бюджет по итогам каждо-

го налогового периода, рассчитывается в налоговой декларации,

где указываются суммы НДС по реализации и суммы налоговых

вычетов. Вычетам подлежат суммы налога, предъявленные на-

логоплательщику при приобретении им товаров (работ, услуг)

на территории РФ либо уплаченные налогоплательщиком при

ввозе товара на таможенную территорию РФ в таможенных ре-

жимах (для свободного обращения, временного ввоза и перера-

ботки вне таможенной территории). Вычетам подлежат суммы

ранее перечисленного в бюджет налога с сумм авансовых плате-

жей, полученных в счет предстоящей поставки товаров (выпол-

нения работ, оказания услуг). Вычеты проводятся при выполне-

12

нии ряда условий, указанных в Налоговом кодексе. Среди этих

условий необходимо выделить, что вычету подлежат только те

суммы НДС, которые имеют отношение к товарам для перепро-

дажи, а также к товарам, работам, услугам, приобретенным для

осуществления операций, признаваемых объектами налогооб-

ложения по НДС.

Если по итогам налогового периода сумма налоговых вычетов

превышает общую сумму налога, исчисленную по операциям, при-

знаваемым объектом налогообложения, то полученная разница

подлежит возмещению (зачету, возврату) налогоплательщику после

камеральной налоговой проверки. Возврат сумм осуществляется

органами Федерального казначейства.

3.3. акцИзы

Этот налог связан с операциями с подакцизным товарами,

в том числе при их перемещении через таможенную границу. Пла-

тельщиками акциза являются организации и индивидуальные

предприниматели. Состав подакцизных товаров приведен в Нало-

говом кодексе. В этом перечне находятся:

спирт этиловый из всех видов сырья, за исключением спир-

та коньячного, и спиртосодержащая продукция с объемной

долей этилового спирта более 9%;

алкогольная продукция и пиво, табачная продукция;

автомобили легковые и мотоциклы с мощностью двигателя

свыше 112,5 кВт;

автомобильный бензин, дизельное топливо;

моторные масла для дизельных и карбюраторных двигате-

лей;

прямогонный бензин (бензиновые фракции, полученные в

результате переработки нефти, газового конденсата, попут-

ного газа, природного газа, горючих сланцев, угля и друго-

го сырья).

При этом уточним, что многие лекарственные, лечебно-профи-

лактические, диагностические средства, препараты ветеринарного

назначения, парфюмерно-косметическая продукция, которые про-

шли государственную регистрацию, не рассматриваются как под-

акцизные товары.

Объектом налогообложения признаются следующие операции:

1) реализация на территории страны произведенных подакциз-

ных товаров, в том числе предметов залога, и передача подакциз-

•

•

•

•

•

•

12

ных товаров по соглашению о предоставлении отступного или

новации;

2) передача прав собственности на подакцизные товары одним

лицом другому лицу на возмездной и безвозмездной основах;

3) передача произведенных из давальческого сырья подакциз-

ных товаров собственнику сырья либо другим лицам;

4) передача в структуре организации произведенных подакциз-

ных товаров для дальнейшего производства неакцизных товаров,

за исключением передачи произведенного прямогонного бензина

для дальнейшего производства продукции нефтехимии;

5) передача произведенных подакцизных товаров в уставный

капитал организаций, паевые фонды кооперативов, а также в ка-

честве взноса по договору простого товарищества;

6) передача произведенных подакцизных товаров своему участ-

нику при его выходе из организации;

7) передача произведенных подакцизных товаров на переработ-

ку на давальческой основе;

8) ввоз подакцизных товаров на таможенную территорию;

9) получение денатурированного этилового спирта, прямогон

-

ного бензина организацией.

При этом ряд операций освобождается от налогообложения,

например передача подакцизных товаров одним структурным под-

разделением для производства других подакцизных товаров друго-

му структурному подразделению этой организации или реализация

подакцизных товаров, помещенных под таможенный режим экс-

порта.

Налоговая база определяется несколькими способами. По под-

акцизным товарам, в отношении которых установлены твердые

(специфические) налоговые ставки, в качестве налоговой базы ис-

пользуют объем реализованных (переданных) подакцизных това-

ров в натуральном выражении.

По подакцизным товарам, в отношении которых установлены

адвалорные (в процентах) налоговые ставки, учитывают стоимость

реализованных (переданных) подакцизных товаров (без учета ак-

циза и налога на добавленную стоимость).

Применяется и расчетная стоимость реализованных подакциз-

ных товаров исходя из максимальных розничных цен, например

для исчисления акциза по табачным изделиям. При ввозе подак-

цизных товаров на таможенную территорию РФ налоговая база

определяется:

12

1) по подакцизным товарам, в отношении которых установ-

лены твердые (специфические) налоговые ставки (в абсолютной

сумме на единицу измерения), — как объем ввозимых подакцизных

товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установ-

лены адвалорные (в процентах) налоговые ставки, — как сумма их

таможенной стоимости, с которой платится таможенная по-

шлина.

Налоговая база определяется отдельно по каждой ввозимой на

таможенную территорию РФ партии подакцизных товаров. Нало-

говым периодом признается календарный месяц. Можно выделить

два варианта налоговых ставок: твердые (специфические в денеж-

ном выражении) ставки и адвалорные (в процентах). Примеры

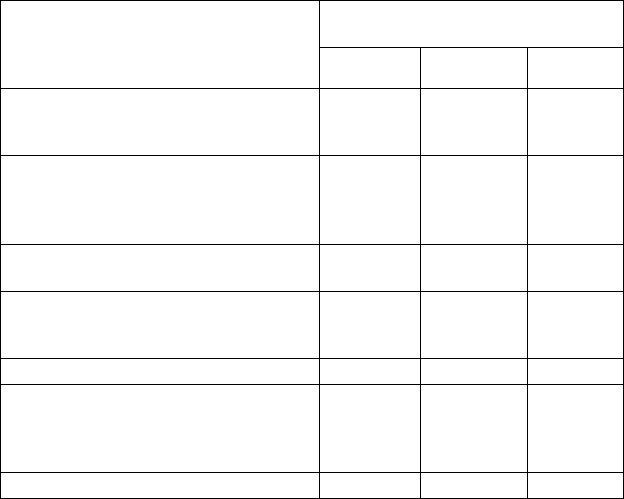

налоговых ставок приведены в табл. 3.1.

Сумма акциза равна произведению налоговой ставки на нало-

говую базу. Эти суммы при реализации подакцизных товаров вы-

деляются в счетах-фактурах. Они принимаются к вычету при рас-

Т а б л и ц а 3 . 1

Примеры ставок налогообложения подакцизных товаров

Виды подакцизных товаров

Налоговая ставка (в рублях и копейках за

единицу измерения)

2008 г. 2009 г. 2010 г.

Этиловый спирт из всех видов сырья (в том

числе этиловый спирт-сырец из всех видов

сырья) за 1 л безводного этилового спирта

25,15 27,7 30,5

Алкогольная продукция с объемной долей

этилового спирта свыше 9% (за исключе-

нием вин) и спиртосодержащая продукция

за 1 л безводного этилового спирта

173,5 191 210

Вина шампанские, игристые, газированные,

шипучие за 1 л

10,5 10,5 11,55

Вина натуральные (за исключением шам-

панских, игристых, газированных, шипучих)

за 1 л

2,35 2,6 2,9

Сигары за штуку 17,75 17,75 17,75

Автомобили легковые с мощностью двигате-

ля свыше 112,5 кВт (150 л.с.), мотоциклы

с мощностью двигателя свыше 112,5 кВт

(150 л.с.) за 0,75 кВт (1 л.с.)

194 214 235

Прямогонный бензин за 1 тонну 2657 3900 4290

12

чете платежей по налогу на прибыль. Суммы акциза, фактически

уплаченные при ввозе подакцизных товаров на таможенную тер-

риторию РФ, учитываются в стоимости указанных подакцизных

товаров.

Вычетам подлежат суммы акциза, фактически уплаченные про-

давцам при приобретении подакцизных товаров либо уплаченные

налогоплательщиком при ввозе подакцизных товаров на таможен-

ную территорию.

Если сумма налоговых вычетов в каком-либо налоговом пери-

оде превышает сумму акциза, исчисленную по реализованным под-

акцизным товарам, налогоплательщик в этом налоговом периоде

акциз не уплачивает. Сумма превышения налоговых вычетов над

суммой акциза подлежит зачету в предстоящих в следующем нало-

говом периоде платежей по акцизу.

3.4. НалоГ На ДохоДы ФИзИчЕскИх лИц

Объектом налогообложения признается доход, полученный фи-

зическими лицами в стране и за пределами РФ, которые являются

налоговыми резидентами. Налоговая база учитывает все доходы в

денежной и натуральной формах. Доход в виде материальной вы-

годы, право на распоряжение доходом — это тоже объекты нало-

говой базы. Если из дохода налогоплательщика производятся удер-

жания, они не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду дохо-

дов, в отношении которых установлены различные налоговые став-

ки. Налоговым периодом признается календарный год. Базовая

налоговая ставка устанавливается в размере 13%.

Другая ставка — в размере 35% — применяется в отношении

следующих доходов:

стоимости любых выигрышей и призов, получаемых в прово-

димых конкурсах, играх и других мероприятиях в целях рекламы

товаров, работ и услуг, в части превышения нормативных размеров

(в 2008 г. — 4000 руб.);

процентных доходов по вкладам в банках, превышающих став-

ку рефинансирования Центрального банка РФ, действующую в

течение периода, за который начислены проценты, и увеличенную

на 5 процентных пунктов, а также в части превышения 9% годовых

по вкладам в иностранной валюте;

экономии в процентах за пользование заемными средствами,

которая определяется как положительная разность между величи-

12

ной, равной

2

/

3

от ставки Банка России, установленной на дату

фактического получения дохода, и фактической ставкой по усло-

виям договора.

Ставка устанавливается в размере 30% в отношении всех дохо-

дов, получаемых физическими лицами, не являющимися налого-

выми резидентами РФ.

Доходы, полученные физическими лицами от долевого участия

в деятельности организации и в виде дивидендов, и в виде процен-

тов по облигациям с ипотечным покрытием, эмитированным до

1 января 2007 г., а также доходы учредителей доверительного

управления ипотечным покрытием облагаются по ставке, рав-

ной 9%.

Каждый налогоплательщик имеет право на налоговые вычеты,

в том числе стандартные, социальные, имущественные и профес-

сиональные. Стандартные налоговые вычеты составляют:

а) 3000 руб. за каждый месяц налогового периода у лиц с луче-

вой болезнью и другими заболеваниями, связанными с радиаци-

онным воздействием, получивших инвалидность вследствие ката-

строфы на Чернобыльской АЭС, принимавших участие в ликви-

дации последствий этой катастрофы, лиц, участвовавших в

подземных испытаниях ядерного оружия, в ликвидации радиаци-

онных аварий, у инвалидов из числа военнослужащих вследствие

ранений, контузий, увечий, полученных при выполнении обязан-

ностей воинской службы, и т.п.;

б) 500 руб. за каждый месяц налогового периода у Героев СССР,

РФ и награжденных орденом Славы трех степеней, участников Ве-

ликой Отечественной войны, инвалидов с детства, инвалидов 1 и

2 групп и других лиц;

в) 400 руб. за каждый месяц налогового периода при условии,

что годовой доход физических лиц, не относящихся к перечислен-

ным выше группам, не превысил 40 000 руб.;

г) 1000 руб. на каждого ребенка (в возрасте до 18 лет или уча-

щегося по дневной форме обучения до 24 лет) у налогоплательщи-

ков, на обеспечении которых находится ребенок. Вычет проводит-

ся в каждом месяце налогового периода при условии, что годовой

доход родителей не превысил 280 000 руб. Вдовым или одиноким

родителям этот вычет удваивается.

Приведем пример расчета подоходного налога у рабочего в ян-

варе и феврале 2009 г. В январе за выполненную работу ему начис-

лена сумма заработной платы, равная 22 000 руб., а в феврале —

10

18 500 руб. У рабочего двое детей. Один учится в институте на днев-

ном отделении, ему 19 лет, а второму — 10 лет.

Налогооблагаемая база за январь составляет сумму, равную

22 000 - 400 - 1000 × 2 = 19 600 руб. Налог определяется по ставке,

равной 13%. Он составляет 2548 руб., так как совокупный доход не

превысил 40 000 руб.

В феврале совокупный доход нарастающим итогом равен

40 500 руб. Поэтому налогооблагаемая база за февраль уменьшает-

ся на сумму, равную 2000 руб. от 18 500 руб. Подоходный налог

равен 13% от 16 500 руб., т.е. 2145 руб., так как его доход не превы-

сил 40 000 руб.

Социальные налоговые вычеты также уменьшают базу для по-

доходного налога. Право на эти вычеты имеют лица, если они оп-

лачивают обучение в образовательных учреждениях, в том числе

детей в возрасте до 24 лет. Размер вычета равен фактическим за-

тратам, но не более 50 000 руб. на каждого ребенка (с 2007 г.).

К этой группе относятся вычеты, равные оплате лечения в меди-

цинских учреждениях, в том числе супругов, родителей и детей в

возрасте до 18 лет, в сумме, фактически уплаченной налогопла-

тельщиком за услуги по лечению, а также в размере стоимости ме-

дикаментов, но с учетом ограничений. По дорогостоящим видам

лечения правительство разрешает проводить вычеты по фактиче-

ским затратам.

Если налогоплательщик переводит денежные средства на бла-

готворительные цели организациям науки, культуры, образования,

здравоохранения и другим организациям, частично или полностью

финансируемым из бюджетных средств, то эти фактические рас-

ходы уменьшают базу для подоходного налога, но не более чем на

25% от дохода в налоговом периоде.

Социальный налоговый вычет применяют, если физическое

лицо уплачивает суммы страховых взносов по договорам добро-

вольного личного страхования, страхования супругов, родителей,

детей в возрасте до 18 лет, заключенным со страховыми организа-

циями, имеющими лицензии, и предусматривающим оплату ис-

ключительно услуг по лечению.

Аналогично социальный налоговый вычет применяют, если

физическое лицо уплачивает пенсионные взносы по договору не-

государственного пенсионного обеспечения, заключенному в свою

пользу, а также супругов, родителей, детей-инвалидов.

Социальные налоговые вычеты (за исключением расходов на

обучение детей налогоплательщика и расходов на дорогостоящее